Was Dich hier erwartet:

Das Jahr 2021 ist nun Geschichte. Und wie so oft ist vieles anders gekommen als erwartet.

Ich war mir z.B. sicher, dass Olaf Scholz keine Chance auf das Kanzleramt hätte. Aber Respekt: Wenn Du keine Chance hast, dann musst Du sie nutzen!

Beim Aktienmarkt lag ich hingegen besser: Ich hatte mit einer Steigerung um 15-20% gerechnet.

Und diese Prognose konnte ich mit meinem Dividendendepot sogar noch übertreffen.

Die Details, die besten und die schlechtesten Aktien und Käufe, dazu die Entwicklung meiner anderen Geldanlagen in 2021 – all das erfährst Du in diesem Beitrag.

Wenn Du Dir den Spaß gönnen willst, dann wechselst Du an dieser Stelle einfach noch mal zu meiner Anlagestrategie für 2021. Und vergleichst dann, was davon im Rückblick eingetreten ist.

Daneben lag ich jedenfalls auch mit meiner Zuversicht, dass wir durch die Impfkampagne die Corona-Pandemie in die Griff bekommen würden. Ein solches Staatsversagen (anders kann ich es leider nicht ausdrücken) konnte ich mir einfach nicht vorstellen. Völlig unvorbereitet und ach so überraschend surfen wir von Welle zu Welle.

Uneinheitliches Bild an den weltweiten Aktienmärkten

Ich hatte die Erwartung, dass die Aktienmärkte im Jahresverlauf 15-20% steigen würden. Dass das nicht einheitlich passieren würde, war mir natürlich klar. Die Spreizung ist aber bei den großen Märkten ziemlich breit gewesen. Während der US-Markt mit dem S&P500 auf ein Plus von 37,6% kommt (alle Angaben auf Euro-Basis) und auf der MSCI World bei +30,6% liegt, kam der DAX „nur“ auf +15,8%. Chinesische Aktien (CSI 300) legten sogar nur 4,3% zu und Japan (Nikkei 225) enttäuschte mit +1,4%.

Ein erfolgreiches Jahr 2021 für mich

Mit meinen verschiedenen Strategien orientiere ich meine Geldanlagen nicht an einem einzelnen Index. Mit meinen drei Depots (Dividendendepot, Anti-Depot und Optionsdepot) habe ich in Summe ein Plus von 23,3% erzielt. Damit bin ich sehr zufrieden.

Mit meinem Anti-Depot (+40,8%) habe ich dabei sogar alle Indizes übertroffen. Trotzdem würde ich niemals auf die Idee kommen, jetzt meine Anlagekriterien komplett über Bord zu werfen und nur noch „anders“ zu investieren.

Mein erstes und oberstes Ziel bleibt es, mit meinen Geldanlagen ruhig schlafen zu können. Und dabei muss eine positive Realrendite herauskommen. Das schaffe ich über die Jahre sehr gut. Und das reicht mir dann auch.

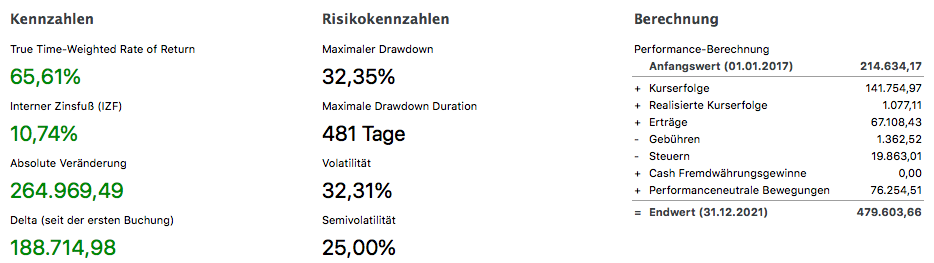

Seit 1.1.20217 (Gründung des Divantis-Blogs) habe ich mit dem Dividendendepot einen internen Zinsfuß von 10,7% erreicht und liege damit über meiner eigenen Zielmarke von 8%.

Meine Ziele für das Jahr 2021

In meiner Anlagestrategie für 2021 hatte ich mir mehrere Ziele vorgenommen. Ich wollte:

- Netto-Dividendenerträge von 10.000 € erreichen

- mein Depot auf mindestens 62 Titel wachsen lassen

- mit der Optionsstrategie eine Performance von 14% p.a. erzielen

- die Transaktionsgebühren auf unter 100 € begrenzen.

Von diesen vier Zielen habe ich nur eines erreicht. Und bin trotzdem zufrieden…

Meine Dividendenerträge im Jahr 2021

Das Dividendenziel von 10.000 € netto habe ich mit 11.978,58 € netto deutlich übertroffen. Ausschlaggebend waren eine Sonderausschüttung der Pennon Group, eine Quellensteuerrückerstattung aus der Schweiz und der starke US-Dollar.

In diesem separaten Beitrag habe ich meine Dividendenerträge 2021 ausführlich analysiert. Und dort findest Du auch zu jedem Dividendenzahler meine persönliche Yield on Cost für das Jahr 2021.

Damit habe ich mein erfolgreichstes Dividenenjahr gehabt und den bisherigen Spitzenreiter 2018 (dort gab es ebenfalls eine Sonderausschüttung, damals von MTR) abgelöst. Gegenüber dem Jahr 2020 sind meine Netto-Dividendenerträge um 19,4% gestiegen.

Meine Aktienkäufe im Jahr 2021

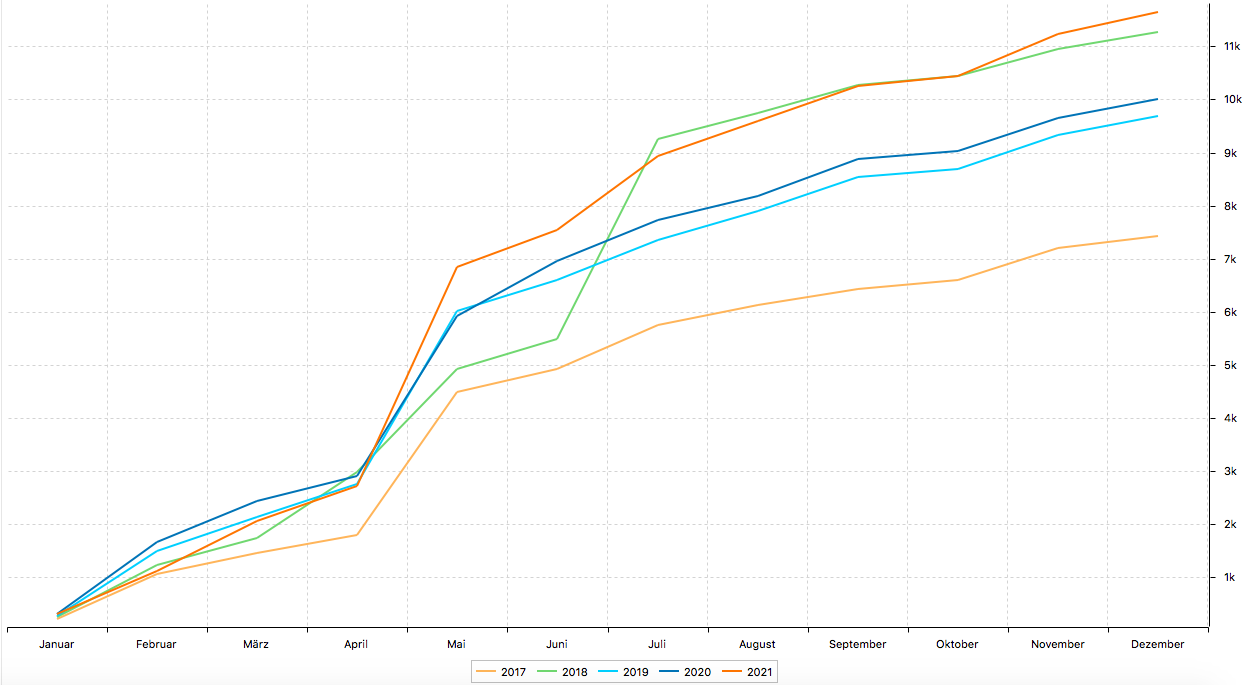

Es war einiges an Bewegung in meinen Depots. Im Dividendendepot habe ich für 46.480,57 € Aktienkäufe getätigt.

Die folgende Übersicht zeigt alle Käufe des Jahres 2021. Nachrichtlich gibt es die Aktienkurse zum Jahresende dazu. Unberücksichtigt sind die erzielten Dividenden, die oft noch zu den Käufen hinzukamen:

| Kaufdatum | Aktie | Kaufkurs | Jahresschlusskurs | Veränderung |

|---|---|---|---|---|

| 03.02.2021 | BCE | 35,60 | 45,72 | +28,4% |

| 03.03.2021 | Cisco Systems | 37,50 | 55,95 | +49,2% |

| 11.03.2021 | Verizon | 46,90 | 45,88 | -2,2% |

| 12.03.2021 | Verizon | 46,695 | 45,88 | -1,7% |

| 12.03.2021 | Partners Group | 1.004,50 | 1.464,04 | +45,7% |

| 18.03.2021 | Vantage Towers | 24,00 | 32,00 | +33,3% |

| 07.04.2021 | Novo-Nordisk | 57,39 | 98,80 | +72,2% |

| 27.04.2021 | Deutsche Beteiligungs AG | 28,00 | 39,05 | +39,5% |

| 03.05.2021 | Symrise | 108,00 | 130,30 | +20,6% |

| 07.05.2021 | Greencoat UK Wind | 1,59 | 1,63 | +2,5% |

| 08.06.2021 | BB Biotech | 75,85 | 73,40 | -3,2% |

| 02.07.2021 | Greencoat UK Wind | 1,50 | 1,63 | +8,7% |

| 06.07.2021 | Spark Infrastructure | 1,45 | 1,7868 | +23,2% |

| 07.07.2021 | Lam Research | 519,80 | 634,96 | +22,2% |

| 16.07.2021 | Lam Research | 500,00 | 634,96 | +30,0% |

| 19.07.2021 | Cisco Systems | 44,80 | 55,95 | +24,9% |

| 08.07.2021 | BB Biotech | 79,25 | 73,40 | -7,4% |

| 20.07.2021 | Omega Healthcare Investors | 31,00 | 26,13 | -15,7% |

| 22.07.2021 | Texas Instruments | 157,80 | 166,40 | +5,4% |

| 23.07.2021 | Civitas Social Housing | 1,368 | 1,153 | -15,7% |

| 23.07.2021 | General Mills | 50,00 | 59,49 | +19,0% |

| 27.07.2021 | 3M | 169,85 | 156,83 | -7,7% |

| 29.07.2021 | Lam Research | 504,60 | 634,96 | +25,8% |

| 06.08.2021 | BB Biotech | 83,50 | 73,40 | -12,1% |

| 14.09.2021 | Lam Research | 505,00 | 634,96 | +25,7% |

| 15.09.2021 | Civitas Social Housing | 1,121 | 1,153 | -2,9% |

| 16.09.2021 | Novartis | 71,79 | 77,71 | +8,2% |

| 17.09.2021 | Texas Instruments | 166,76 | 166,40 | -0,2% |

| 17.09.2021 | Microsoft | 258,00 | 296,95 | +15,1% |

| 01.10.2021 | Veolia Environnement | 22,70 | 32,26 | +42,1% |

| 07.10.2021 | BB Biotech | 74,90 | 73,40 | -2,0% |

| 11.10.2021 | Transurban Group | 8,38 | 8,613 | +2,8% |

| 12.10.2021 | Omega Healthcare Investors | 25,95 | 26,13 | +0,7% |

| 27.10.2021 | Texas Instruments | 163,50 | 166,40 | +1,8% |

| 02.11.2021 | Defama | 25,00 | 27,80 | +11,2% |

| 08.11.2021 | Civitas Social Housing | 1,068 | 1,153 | +8,0% |

| 18.11.2021 | Cisco Systems | 46,59 | 55,95 | +20,1% |

| 23.11.2021 | Greencoat UK Wind | 1,55 | 1,63 | +5,2% |

| 13.12.2021 | Microsoft | 302,75 | 296,95 | -1,9% |

| 13.12.2021 | Lam Research | 609,60 | 634,96 | +4,2% |

Besonders erfreulich ist, dass sich zahlreiche Nachkäufe im Depot im Laufe des Jahres zu den Top-Performern 2021 entwickelt haben. Ich habe also ein gutes Momentum gehabt.

Das Divantis-Depot

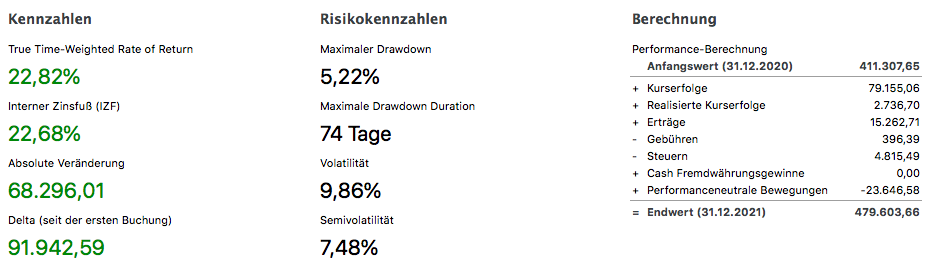

Das Divantis-Depot (mein klassisches Dividendendepot) hatte zu Jahresbeginn einen Wert von 411.307,65 €. Zum Ende des Jahres beträgt der Depotwert 479.603,66 €. Dabei ist zu berücksichtigen, dass ich insgesamt 23.646,58 € entnommen haben. Der tatsächliche Depotzuwachs beträgt also 91.942,59 €.

Die zeitgewichtete Depotperformance des Jahres beträgt 22,8%.

Die Volatilität des Depots lag im gesamten Jahr bei 9,9%.

Top-Performer im Divantis-Depot im Jahr 2021 war Novo Nordisk mit einem Plus von 73,7%. Den 2. Platz teilen sich Lam Research und Veolia Environnement mit einem Plus von jeweils 69,2%. Auf Platz 4 schafft es mit Microsoft einem Plus von 65,2%. Microsoft ist auch in absoluten Zahlen der Top-Performer und hat mir ein Plus von 11.881,28 € gebracht. Die vier Top-Titel habe ich im Laufe des Jahres auch nachgekauft!

Schwächster Wert war Siemens Energy mit einem Minus von 18,1%, es folgen AT&T mit einem Minus von 8,3% und Omega Healthcare Investors mit einem Minus von 4,9%.

Das Anti-Depot

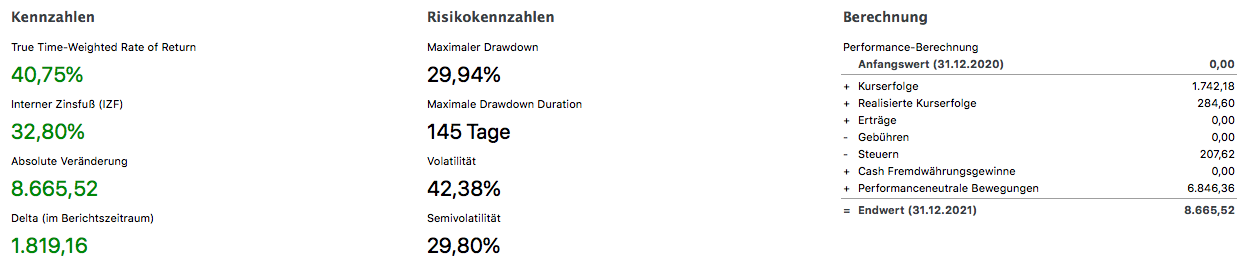

Zum Beginn des Jahres 2021 neu aufgesetzt habe ich das Anti-Depot. Meine Motivation damit habe ich hier ausführlich beschrieben. In das Depot habe ich im Laufe des Jahres insgesamt 6.846,36 € eingezahlt. Zum Jahresende hat es einen Stand von 8.665,52 € und damit eine Performance von 40,8% erreicht.

Die Streuung ist allerdings sehr groß, aber genau dafür habe ich das Depot ja auch aufgesetzt. Top-Werte waren der Bitcoin (+58,4%), Box (+28,3%) und Adobe (+27,4%). Schwächste Titel Fiverr (-39,5%), Polkadot (-31,3%) und PayPal (-26,8%).

Das Optionsdepot

Ebenfalls neu aufgesetzt habe ich das Optionsdepot. Dort verfolge ich im Wesentlichen eine Stillhalterstrategie und verkaufe Optionen. In dieses Depot habe ich im Jahresverlauf insgesamt 50.000 € eingezahlt. Zum Jahresende notiert es nun bei 52.111,44 €. Zeitgewichtet entspricht das einer Performance von 9,2%. Mein Jahresziel von 14% habe ich damit nicht erreicht.

Der Grund dafür liegt ausschließlich in mir selbst. Hätte ich ausschließlich die Optionsstrategie verfolgt, dann wäre das Ziel erreicht worden. Ich habe mich aber dazu verleiten lassen, einen spekulativen Aktienkauf ebenfalls in dieses Depot zu buchen. Direkt nach dem Börsengang kaufte ich das deutsche Start-Up Sono Group zum Höchstkurs von 46,69 US$ (100 Stück!). Der Schlusskurs liegt nun bei 9,63 US$. Somit ist nur dieser Kauf für einen Buchverlust von 3.700 US$ oder 3.272 € verantwortlich.

Ich habe den Verlust bewusst nicht begrenzt, um diese Niete immer in meinem Depot zu sehen und mich daran zu erinnern, dass ich mich an meine Regeln halten soll. Das war jetzt teures Lehrgeld, aber ich hoffe es ist gut angelegt!

Gesamtperformance aller Depots

Mit meinen drei Depots habe ich das Jahr jeweils positiv abgeschlossen. Und daraus ergibt sich das folgende Gesamtbild für 2021:

| Depot | 1.1.21 | Einlagen | 31.12.21 | Netto-Veränderung |

|---|---|---|---|---|

| Dividendendepot | 411.307 | -23.646 | 479.603 | +91.942 |

| Anti-Depot | 0 | 6.846 | 8.665 | +1.819 |

| Optionsdepot | 0 | 50.000 | 52.111 | +2.111 |

| Summe | 411.307 | 33.200 | 540.379 | +95.872 |

Damit ist mein Wertpapiervermögen um fast 100.000 € angewachsen. Innerhalb eines Jahres ist das ein wirklich schöner Betrag. Allerdings ist das nichts, worauf ich mich nun ausruhen kann. Denn die Erinnerung an den Corona-Crash ist noch viel zu frisch: Von Mitte Februar 2020 bis Mitte März 2020 sank mein Depotwert um rund 100.000 €. Also ziemlich genau der Betrag, den ich in 2021 nun im Plus liege.

Was ich hätte besser machen können

Im letzten Jahr hatte noch für mich selbst festgestellt, dass ich nicht mutig gewesen war. Im Corona-Crash hätte ich deutlicher zugreifen sollen. Und mich konsequenter von Verlustbringern verabschieden müssen.

Das habe ich in 2021 besser gemacht. Es gab zwar keinen Crash, ich empfand es aber trotzdem als mutig, bei Höchstkursen z.B. bei Novo-Nordisk, Lam Research oder Microsoft nachzukaufen. Das wäre mir früher viel schwerer gefallen. Und ich wurde – zumindest kurzfristig – für den Mut belohnt.

Im letzten Quartal des Jahres habe ich mich auch von einigen Underperformern (Kimberly-Clark, AT&T, Paul Hartmann, Hamborner REIT und IBM) ganz oder teilweise getrennt. Da bin ich gespannt, ob sich das schon in 2022 positiv auswirkt.

Insgesamt bin ich deshalb mit meinem Anlageverhalten in 2021 deutlich zufriedener als im Vorjahr.

Investitionen in P2P-Kredite in 2021

Bei den P2P-Krediten verfolge ich aktuell eine Bestandsstrategie. Ich habe im Jahr 2021 meine Einlagen bei den allen Plattformen außer Estateguru komplett zurückgeholt und lasse nur noch die Zinsen stehen und für mich arbeiten. Entsprechend ist der der Bestand von 2.715,34 € auf 1.780,62 € zurückgegangen.

Damit verbunden war ein Rückgang bei den Zinserträgen. Während ich 2020 noch 524,75 € an Zinsen erhielt, waren es 2021 nur noch 172,52 €. Das ist ein Minus von 70,6%.

Generelle Informationen zu P2P-Krediten findest Du auf dieser Seite.

Crowdinvestments

Als ein weiteres alternatives Investment habe ich auch in 2021 stattdessen weiter vermehrt in Crowdinvestments investiert. In diesem Beitrag habe ich darüber ausführlich berichtet. Mein Bestand verdoppelte sich von 2.800 € auf 5.600 €. Zum Jahresende 2021 bin ich nun bei ecoligo.investments mit 4.100 € (+2.100 €), bei Engel & Völkers Digital Invest mit 1.000 € (+500 €) und bei Bergfürst mit 500 € (+200 €) investiert.

Im Laufe des Jahres erhielt ich Zinsen in Höhe von 132,07 € für meine Crowdinvestments.

Für ein Investment von 100 € erhältst Du somit einen zeitnahen Bonus von 26 € und profitierst mit Deinem vollen Einsatz von den attraktiven Zinsen und der Tilgung bis zum Laufzeitende.

Immobilie

Über meine Wohnung in Leipzig habe ich mit einem Update berichtet. Seit März 2020 ist die Wohnung vermietet und ich habe insgesamt in 2021 einen Überschuss von 3.551,43 € erzielt. Der Cash-Flow ist allerdings negativ, da ich insgesamt 11.281,32 € des Kredites getilgt habe.

Gold

2021 war kein gutes Jahr für Gold. Der Goldpreis stagnierte weitgehend und konnte – für mich überraschend – von den gemeldeten hohen Inflationsraten nicht wirklich profitieren. Nachdem ich in 2020 insgesamt 4.884,86 € in 3 Unzen Gold investiert hatte, habe ich in 2021 lediglich 0,5 Unzen für 816,22 € zugekauft. Physisches Gold ist für mich weiterhin eine langfristige Versicherung.

Meine persönliche Entwicklung

2021 war das erste Jahr, in dem ich durchgängig ausschließlich selbstständig war. Meine Motivation kannst Du hier noch mal nachlesen:

Meine finanzielle Unabhängigkeit

Warum mir immer noch jeder Euro wichtig ist

An meiner Einstellung hat sich nichts verändert. Allerdings war das Jahr natürlich auch ein finanziell sehr erfolgreiches Jahr. Spannend wird es, wenn die Märkte mal konsolidieren. Dann wird sich zeigen, ob ich immer noch entspannt meine Selbstständigkeit genießen kann. Ich glaube aber, dass ich so breit aufgestellt bin, dass mir das gelingen wird.

Der Divantis-Blog

Jetzt noch ein paar Worte zum Divantis-Blog: Das Corona-Crash-Jahr 2020 hatte für eine sehr hohe Aufmerksamkeit für Finanzthemen gesorgt. In 2021 konnte der Blog nicht mehr so stark wachsen, sondern hielt sich weitgehend auf dem hohen Niveau.

Monatlich rankt die Seite Finanzblognews die deutschen Finanzblogs. Das sind quasi die Musik-Charts der Bloggerszene. Der Divantis-Blog war im Jahr 2021 kontinuierlich in den Top 10 gelistet und erreichte zum Jahresende seinen Höchststand mit Platz 4:

Vielen Dank an alle Leser, die so regelmäßig auf dem Blog vorbeischauen und für diese hohe Sichtbarkeit sorgen!

Im Jahr 2021 waren das rund 391.000 Besucher mit mehr als 1,57 Millionen Seitenaufrufen. Wir alle zusammen haben 1.771 Kommentare geschrieben.

Ich habe 183 neue Beiträge veröffentlicht, 4 mehr als im Vorjahr. Damit habe ich wieder durchschnittlich jeden zweiten Tag einen Beitrag geschrieben.

Erfreulich hat sich auch die Social-Media-Präsenz entwickelt. Ein besonders hohes Wachstum erzielte ich bei Twitter. Dort wuchs die Follower-Zahl um 80% auf mehr als 1.500 Follower.

Für 2021 plane ich nun endlich auch die ersten Videos auf dem neuen YouTube-Kanal zu veröffentlichen. Ihn kannst Du schon hier abonnieren und verpasst dann garantiert nichts.

Auch in 2022 werde ich weiter schreiben und Dir von meinen Geldanlagen authentisch berichten. Neben den ersten Videos konzipiere ich derzeit auch direkte Wissensangebote. Vom Webinar über einen Online-Kurs bin ich zu Vorort-Veranstaltungen schwebt mir einiges vor. Vieles ist aber vom weiteren Verlauf der Corona-Pandemie beeinflusst. Und so hoffe ich, dass wir in 2022 das Thema endlich in den Griff kriegen. Ganz getreu dem Motto des Divantis-Blogs: nachhaltig sorgenfrei leben.

Hallo Ben,

warum hast du über den DEFAMA kauf nicht berichtet? Deine Gedanken hierzu würden mich sehr interessieren. Oder habe ich den Artikel verpasst?

Gruß

Maik

Hallo Maik,

nein, Du hast nichts verpasst. Ich will nur noch noch mal nachkaufen und dann alles in dem Artikel zusammen vorstellen. Außerdem fehlte mir etwas die Zeit, ihn fertig zu schreiben. Der Artikel soll aber definitiv in diesem Monat erscheinen.

Viele Grüße Ben

Hallo Ben,

ich bin bereis in Defama investiert und kann die Entscheidung zum Kauf der Defama sehr gut nachvollziehen. Statt „hoher Rendite“ der Deutschen Konsum REIT hat mich Defama mit den Zahlen und der Kommunikation eines Mittelständlers überzeugt. Vielleicht, weil ich aus dem Bereich komme.

Leider habe ich damals zu 21,50 zu wenige gekauft.

Herzlichen Glückwunsch zu dem Investment und Danke für den Blog. Ich bin gespannt auf Deine Einschätzung zu dem Investment.

BörsenHai

Hallo Ben,

ich beglückwünschte Dich zu Deinem Anlageerfolg in 2021.

Dein Dividenden-Depot ist gut gelaufen, Du hast Dich von erfolglosen Titeln getrennt und in vermeintlich teuren Titeln investiert, Dir aber die richtigen ausgewählt, Glückwunsch!

Dein „Anti-Depot“ hört sich negativ an, ist es aber nicht. Warum nennst Du es nicht Wachstums-Depot, dies kommt der Realität nahe. Ich nehme an, Du wirst in diesem Bereich in 2022 erheblich mehr investieren.

Das Options-Depot ist nicht so gelaufen wie Du es Dir vorgestellt hast. Ich nehme an, hier wirst Du reduzieren.

Ben, mach weiter so, positive und negative Erfahrungen muss jeder erfahren.

Unser Anlageverhalten hat sich geändert. Ich bin seit 5 Jahren Privatier und wir zahlen in unsere Depots keine Einlagen ein. Wir leben von unseren Renten und Dividenden, und dass sehr gut. Für Investitionen greifen wir auf Kursgewinne zurück. Wir investieren ausschließlich in vermeintlich sichere Aktien, aber hin- und wieder 2% in Aktien mit einem hohen Momentum.

Unsere Anlageziele sind Gesamtrenditen von 15%, es darf auch mehr sein. In 2021 haben beide Depots das Ziel deutlich erreicht, wobei ich mit einem Auge auch den MSCI World ansehen, in diesem Bereich liegt mein Depot in 2021.

Das Depot meiner Frau:

Alle folgenden Werte beziehen sich auf Kurse 31.12.2021.

Nestle 13,8% / BB Biotech 12,4% / Apple 8,9% / Roche 8,2% / Siemens 7,2% / Unilever 5,3% / Procter & Gable 4,9% / Swiss Life 4,6% / Novartis 4,3% / Talanx 3,8% / Vonovia 3,7% / Siemens Healthineers 3,0% / LEG Immo 2,7% / Fielmann 2,7% / Shell 2,6% / PepsiCo 2,6% / Ahold 2,4% / NextEra Energy 2,3% / Linde 1,7% / Kraft Heinz 1,4% / Texas Instruments 1,1% / Siemens Energy 0,5%

Die Kurssteigerungen betragen in 2021: +15,4%

Die Brutto-Dividendenrate beträgt: 2,7%

Steuern auf Veräußerungsgewinne betragen: 0,2%

Barentnahme: 0,8%

Wenn die im November erfolgten Veränderungen früher erfolgt wären, sehe das Ergebnis noch deutlich besser aus.

Für 2022 stehen Fielmann und Siemens Energy unter Beobachtung.

Mein Depot:

Alle folgenden Werte beziehen sich auf Kurse 31.12.2021.

Apple 8,9% / Microsoft 6,8% / Amazon 5,7% / Allianz 5,1% / Deutsche Post 4,4% / Nvidia 3,9% / NextEra 3,7% / BioNTech 3,6% / Tomra 3,6% / Home Depot 3,3% / ASML 3,2% / Evotec 2,9% / Ahold 2,7% / AbbVie 2,7% / Encavis 2,6% / MOWI 2,6% / Orsted 2,5% / Nemetschek 2,5% / BHP Group 2,4% / Medical Properties 2,3% / MasterCard 2,2% / SAP 2,1% / Alphabet A 2,0% / BlackRock 1,8% / AMD 1,8% / Scatec 1,7% / VARTA 1,6% / American Tower 1,4% / Texas Instruments 1,3% / Munich RE 1,2% / Novo Nordisk1,1% / Intuitive Surgical 1,1% / Alfen 1,1% / Block 1,0% / Adobe 0,9% / PayPal 0,8% / Compleo 0,7%

Die Kurssteigerungen betragen in 2021: +20,5%

Die Brutto-Dividendenrate beträgt: 1,4%

Steuern auf Veräußerungsgewinne betragen: 2,3%

Barentnahme: 0,9%

Die Anzahl der Apple-Aktien ist in beiden Depots gleich.

Ich habe mein Depot in der zweiten Jahreshälfte auf die steigende Inflation hin verändert und zugleich die geplante Dividende erhöht. Da die Änderungen im November bei meiner Frau auch eine Senkung der Dividende bedeutet, habe ich mein Depot so verändert, dass wir gemeinsam in 2022 mit einer um 10% höheren Dividende planen können.

Für 2022 planen wir, mit Kursgewinnen finanziert, eine Solaranlage mit Batterie und Klimaanlage im Obergeschoss unseres Hauses. Zudem soll die Fertiggarage, die mittlerweile 30 Jahre alt ist, und somit zu schmal für heutige Autos ist, durch eine neue, 80cm breitere ersetzt werden, mit Wallbox, das Plugin-Hybrid-Fahrzeug kommt dann in 2023, wenn es wieder Chip ausreichend gibt.

Ich wünsche allen hier im Blog eine glückliche Hand beim Investieren in 2022.

Peter

Lieber Ben, liebe Mitforisten,

schön zu hören, dass du deine Ziele fast alle erreicht oder übererfüllt hast, wunderbar!

Deine Beiträge sind für mich regelmäßig Anstoß für eigene Recherchen.

Mindestens genauso werthaltig sind für mich übrigens die vielen substanziellen Beiträge der Foristen wie von Peter, Peter P, Manfred, Steven oder Susanne. Im Dialog mit Euch gelang es mir, so manche Investentscheidung abgerundeter zu treffen. Vielen Dank Euch nochmal hierfür!

Es ist auch ein gutes Gefühl, mit meinen Kommentaren einen der wichtigsten Finanzblogs in DACH am Leben zu erhalten. Einfach klasse!

Wie lief 2021 für mein Dpot?:

Der interne Zinsfuß ist von 6% in 2020 immerhin auf über 13% im letzten Jahr gestiegen.

Im ersten Halbjahr habe ich noch zu oft „getradet“, dann bin ich aber – endlich – ruhiger geworden.

Mittlerweile bin ich mit einer Gewichtung von 60% ETFs und 40% Aktien sehr zufrieden.

Einige Werte möchte ich – wenn der Markt schwächelt – gern nachkaufen (DHR, TI, MPW, BLK), andere (wie P&G) möchte ich dann gerne zusätzlich ins Depot holen.

Meine China-Aktien habe ich übrigens (wie auch ähnlich Daniel von investflow) alle verkauft. Ich habe nun vor, den spannenden China- und Emerging-Markt erstmal über den A0HGWC-ETF von iShares abzudecken. Damit schlafe ich einfach besser. ;-)

Ich wünsche Euch weise und erfolgreiche Investentscheidungen für 2022!

Aus Berlin, Euer Matthias

Hallo,

schön Eure Bilanzen und von Euren Erkenntnissen zu lesen, und auch ich möchte an der Stelle auch einmal den Mitforisten für die konstruktiven Beiträge und angenehme Atmosphäre danken. 👍😊

Die Beobachtung von Siemens Energy, nachdem ich den Wert für die Jahresbilanz fast übersehen hatte, habe ich übrigens heute eingestellt – ich habe meine Anteile verkauft und stocke lieber bei Gelegenheit Siemens weiter auf. Seit langem mal wieder ein Verkauf, mehr ist aber auch nicht geplant.

VG und viel Erfolg in 2022

1Steven1

Lieber Ben und liebe Freunde des aktiven Investierens,

Diese Zeit um den Jahreswechsel herum ist immer sehr spannend. Danke Ben, dass du die Auswertung so offen teilst und neben den Erfolgen auch Rückschläge nicht verschweigst. Das motiviert manchmal mehr und man lernt daraus. Glückwunsch auch zu dem aufgebauten Vermögensstock und dem sehr guten Ergebnis.

Danke auch an Peter und Matthias, dass ihr auch eure Zusammenfassung in den Kommentaren schreibt. Dass ist insofern sehr angenehm, da man, zumindest in meinem Umfeld, über diese Themen eher wenig Austausch hat.

Bei uns lief es dieses Jahr prinzipiell insgesamt auch sehr gut, auch wenn der ein oder andere Stachel noch im Fleisch steckt.

Da wir uns zur privaten Nutzung in 2021 ein Häuschen gekauft haben, hatte ich die meisten Aktien Ende März / Anfang April verkauft. Die Märkte waren schon gut bewertet und es gab eine gewisse Unsicherheit hinsichtlich benötigter Liquidität (Reparaturen und Instandsetzungen sind ja aktuell im Preis recht dynamisch). Als sich dann aber rausstellte, dass doch noch etwas Cash zum Investieren übrig blieb bin ich dann (meine Frau findet das Investieren gut solang sie damit nichts zu tun hat ;-)) wieder ab Juli / August in ein paar Titel eingestiegen. Leider hatte sich da Olaf Scholz schon an den Gewinnen beteiligt und der Markt war auch schon fortgeschritten.

Und da kommen auch schon die Stachel ins Spiel. Novo Nordisk zum Beispiel, eine meiner Aktien der ersten Stunde und absoluter Liebling habe ich zu 57,66 EUR VERkauft, aus besagten Gründen. Den schmerzvollen Blick auf den Chart kann sich sicher jeder vorstellen.

Das gleiche bei Fortinet. Verkauf bei 153 EUR (heute steht der Kurs bei 325 EUR).

Oder Secunet Verkauf bei 277 EUR (heute bei 413 EUR).

Bei diesen Werten hat es sich aufgrund der Kursentwicklung dann meiner Meinung nach nicht mehr gelohnt im Sommer wieder einzusteigen. Was bisher eher ein Fehler war (Ben hat das ja gut als Lessons Learned beschrieben). Ich könnte noch ein paar Werte hier aufzählen (Church und Dwight oder P&G oder Can. National Railways). Aber am Ende hilft es ja nichts. Wie Ben schon geschrieben hat, prinzipiell geht es ja auch nicht um maximale Rendite sondern auch um vertretbares Risiko bei akzeptabler Rendite.

Am Ende sprang mit einem IZF von 16,65% zumindest diese akzeptable Rendite (verglichen mit MSCI, S&P) bei raus.

Die schlechtesten Performer waren Atoss AG -17,5% (aber wirklich nur wegen des Verkaufszeitpunktes, sonst scheint mir das ein tolles Unternehmen), Alibaba -14,9% und Crowdstrike -11,5% (waren beide Wachstumsexperimente).

Top Performer waren Heidelberger Druckmaschine +52,3% (nach Peter Lynch eine lokale Gelegenheit und Turnaroundkandidat. Da meine Firma auch mit denen Geschäfte macht, wird da der Fokus frühzeitig drauf gelenkt), PS Business Parks 51,7% (eine der wenigen Papiere die ich behalten hatte, da sie zu diesem Zeitpunkt nicht mehr in D handelbar waren und ein Auslandshandel schon ganz schön in die Gebühren gegangen wäre) und Cisco +26,2% (2 mal nach den Rücksetzern in den Quartalszahlen gekauft).

Im Optionsdepot hat mir die chinesische Regierung mit EDU etwas ins Kontor geschlagen. Dort blieben dann vor Steuern 12,3 % übrig. Letztlich die ähnliche Erfahrung wie Ben: abgewichen von den qualitativ hochwertigen Unternehmen, da Rendite ja lockt. Na ja Rendite und Risiko, 2 Seiten einer Medaille.

Und noch eine Anregung zum Blog der wirklich schon sehr, sehr gut ist (der Platz 4 ist verdient!). Aber vielleicht kann der ein oder andere Mitstreiter in der Community ab und an entweder mal seine Strategie, Depot, Erfahrung oder aber eine Analyse eines Unternehmens veröffentlichen, dass er gerade sehr spannend findet. Wäre aber auch weiterhin über die Kommentarfunktion ok.

Liebe Grüße an alle,

Christian

PS: Ein Stachel zum Schluss: Der ETF-Sparplan MSCI World ESG der Kinder hatte laut PP einen IZF von 27,7%. Also 11% mehr Rendite und 98% weniger Aufwand. Leider macht mir die Beschäftigung mit Einzelunternehmen Spaß, ansonsten würde evtl. mehr Rendite bei rum kommen. ;-)

Und noch eine Frage in die Runde hinsichtlich chinesischer Werte. Relativ viele Werte sind ja über ADR in USA oder als VIE in Hong Kong (Standort Cayman Inseln oder andere exotische Länder) handelbar. Wie seht ihr da die Risiken? Immerhin ist man nicht an den Unternehmen beteiligt.

@Matthias: Hast du dich auch mit dem MSCI China A Index beschäftigt? In den man zum Beispiel als ETF unter FR0011720911 investieren kann.

Aber vielleicht sollte man auch nach dem Motto „Schuster bleib bei deinen Leisten“ handeln und China ohne Insiderinfos einfach außen vor lassen…

Liebe Grüße,

Christian

Hallo Christian,

ein ADR oder GDR ist lediglich ein Anspruch auf die Aktien. Von daher ist man nicht an dem Unternehmen beteiligt, sondern „wettet“ auf das Vertrauen, des Emmitenten. Prinzipiell besteht der Anspruch auf x Aktien des Unternehmens, wenn der Anbieter diese aber nicht kauft, ist der ADR (oder GDR) – ich sage mal – weniger wert.

Bei ADR auf große und bekannte Unternehmen dürfte das Risiko überschaubar sein. ADR wurden ja auch gegründet, damit US-Amerikaner in Unternehmen außerhalb der USA investieren können. Bei unbekannten Unternehmen – insbesondere wachstumsstarke – und noch dazu einem unbekannten Emmitenten wäre ich sehr, sehr vorsichtig. Da ist schon viel Geld verbrannt worden, da der Emmitent das ADR-Programm einfach einstellte oder Konkurs ging – das ADR ist dann ein Totalverlust.

Eine direkte Investition in das Unternehmen ziehe ich vor, aber z.B. Samsung ist eben nicht so einfach handelbar. Da bleiben nur ADR / GDR oder ein ETF auf Korea, was aus meiner Sicht unsinnig ist. Bei anderen ETF ist eben neben Samsung noch vieles andere beigemischt, was mancher nicht haben möchte. Die Entscheidung muss nach der jeweiligen Anlagestrategie getroffen werden.

In China nicht investiert sein, kann (!) mit Blickrichtung Zukunft eine entgangene Chance sein – von einer hohen Gewichtung chinesischer Papiere rate ich ab; der Einfuß der Regierung ist für meine Begriffe unkalkulierbar (Alibaba, PingAn, etc.). Ich persönlich würde es über einen ETF (MSCI China A ist nicht schlecht) machen, da man kaum an Zahlen chinesischer Unternehmen kommt und der Markt (die Marktveränderungen) für mich völlig intransparant ist.

China wird jedenfalls weiter wachsen. Aber Indien auch … hier würde ich aber auch auf ETF (z.B. A2AFCY) setzen, auch wenn er etwas teuer (0,65% p.a.) ist.

Für (reine) Dividendeninvestoren ist China -meine Meinung – nicht geeignet. Da gibt es bessere Regionen und man hat persönliche Einsicht in die neuesten Nachrichten und die Zahlen des Unternehmens.

Da ich wie Ben eher ein Einzelaktien-Freund bin, habe ich nur 20% in thesaurierenden ETF. 20% reine Wachstumsaktien (z.B. Alphabet, Amazon), 20% „sichere“ Dividende (z.B. Roche, MunichRe) und 40% Wachtum mit Dividende (z.B. Partners Group, Microsoft). Der ursprüngliche Plan die Rente mit reinen (hohen) Dividendenaktien zu verschöner wurde vor 5 Jahren gekippt, da ich auch am Wachstum profitieren wollte.

Allen ein gutes neues Jahr und viel Erfolg mit Euren Investitionen.

Beste Grüße BörsenHai

Boersenhai,

Es gibt in china jede menge guter dividenden aktien. China water zb hat sehr lange konsolidiert, und dabei eine div von 5+ % aufgewiesen. Jetzt natuerlich nicht mehr, nach einer fast 100% ralley in einem halben jahr. Auch Ping An hat momentan eine div von etwa 4%, mit sehr schnellem dividenden wachstum. Die wird bestimmt wieder steigen. So sehr dcheint die nicht in immobilien verstrickt zu sein . Und es gibt da wegen der momentanen schwaeche jede menge anderer werte mit guter div.

Hallo Manfred,

ich teile Deine Einschätzung. Ping An habe ich auch (in einer etwas größeren Position), China Water und China Railway, Anhui Conch Cement, Industr. & Commerc.Bk of China, China Mobile Ltd. (Hong Kong) in kleinen Positionen als Test bzw. zur Beobachtung. Gibt es noch weitere, die ich mir näher ansehen sollte?

Vielen Dank!

Hallo Christian,

eines wollte ich noch anmerken. Solltest Du ADR/GDR haben, reduziert sich die Dividende!!! Da ich bei Samsung gleich richtig einstieg (16 GDR), machten die 15$ wenig aus. Aber rechne damit, dass Du keine zu kleine Positionen hast in denen die Dividende unter 20$ sind.

Ich habe es nicht wirklich verfolgt, ob die Reduktion nur prozentual oder als Mixtur aus Festpreis und prozentualem Abschlag erfolgt. Ich war ehrlich gesagt zu faul es nachzuverfolgen, da der Wertzuwachs alles erschlagen hätte.

Beste Grüße

BörsenHai

Lieber Christian,

deine Erfahrung zum ETF-Sparplan der Kinder gilt bei mir ähnlich, nur für meine Frau…;-) Sie macht auch stures ETF-Buy&Hold und hat eine bessere Rendite als ich…;-)(

Zu China:

Als ich erkannt habe, dass diverse Aktien ohne echtes Beteiligungsrecht (weil wir Ausländer sind) erworben werden, war ich sehr enttäuscht. Für mich ist eine „echte“ Beteiligung auch das Salz in der Suppe und das, was ein Kleinaktionärsrecht auch ausmacht.

Hinzu kam in 2021 die extreme Einflußnahme der KP auf (vor allem Tech-)Firmen in China.

Übrigens, ich bin nach wie vor ein sehr, sehr großer Fan des Unternehmens Tencent. Was für eine Beteiligungsstruktur diese Firma doch hat! Nur, das, was da in den letzten 12 Monaten abgelaufen ist, legt jegliche Investitionshoffnungen vorerst auf Eis. Schade!

Der weitere Verlauf meiner Überlegungen war dann folgender:

a) Ich hatte zu Ende 2021 circa 1.000 Anteile von A12CX1 und A12CXZ angespart und hatte darüber also ein gutes Fundament gelegt. Wollte jedoch ergänzend auch den Emerging-Market- bzw. China-Zug nicht verpassen! Grundsätzlich bin ich übrigens mit ETFs über Sparpläne bei der DKB sehr zufrieden. Durch eine Teilfreistellung werden da recht wenig Steuern/Gebühren auf Ausschüttungen abgezogen, so dass die Quartalsausschüttungen für Vanguard-ETFs (und ich hoffe auch iShares, siehe unten) bei über 80% netto liegen! Das freut den Kleinanleger…

b) Dann recherchierte ich über justetf.com und extraetf.com (super Vergleichsfunktion für ETFs!) nach geeigneten Kandidaten sowohl in China (hier gefiel mir der A1JHYT von HSBC am besten) und Emerging Markets.

c) Das Ergebnis eines circa 4-Wochen-Reflexionsprozesses ist dann die Auswahl des A0HGWC von iShares (MSCI Emerging Markets). Dieser ETF (übrigens von Blackrock, die ich als Aktie auch halte) vereint sehr, sehr viele Aspekte, die mir gefallen: niedriges TER, gute Rendite, ausgewogener Ländermix (am meisten China), Technologie als größte Branche, großes Fondsvolumen. Und – das ist mir erst spät aufgefallen – ein steigendes Renditewachstum über die letzten Jahre der Ausschüttungen (das bietet im Vergleich der A1JX51 von Vanguard beispielsweise nicht, da ist das Ausschüttungswachstum über die letzten Jahre rückläufig!). Den iShares MSCI EM möchte ich nun erstmal auf 1.000 Anteile ansparen, dann sehen wir mal weiter. ;-)

Abschließend zu deiner direkten Frage, lieber Christopher:

Ich würde derzeit von einem reinen China-ETF eher abraten, da wir in 2021 gesehen haben, wie schnell die Stimmung kippen kann. Dann lieber per ETF in eine Region (wie „developed world“, „emerging markets“ o.ä.) investieren.

Zum von dir erwähnten FR0011720911 führe ich mal nur die Aspekte auf, die mir eher nicht gefallen (abgesehen von Aspekten, die positiv sind):

– Das Fondsvermögen liegt mit unter 500 Mio. recht niedrig (da gibt es ETFs, die größer und damit robuster sind!)

– Es ist ja ein Thesaurierer (als Ü50er bevorzuge ich Ausschütter, auch aus psychologischer Sicht und weil ich die Dividenden gerne wieder reinvestiere)

– Der ETF fokussiert nur auf China (Risiko, siehe oben)

– Die Anzahl der Aktien im ETF ist eher niedrig (unter 500), aber nicht wirklich niedrig (auch der auf Europa ohne UK setzende A12CXZ hat ja nur circa 500 Aktien im Portfolio)

Die TER ist eher niedrig (und damit gut), eine Rendite von über 10% in 2021 ist erstaunlich positiv (angesichts der Allokation allerdings kein Wunder, da Alibaba, Tencent und andere Große nicht so prominent drin sind). Wer also einen Thesaurierer gut findet und eher auf weniger prominente China-Werte setzen möchte, könnte hier gut bedient sein!

Meiner Meinung nach die „schlechtere“ ETF Wahl. Ich stehe auch vor der Wahl des EM Etfs und habe mich für den A1jx51 entschieden.

1) Südkorea drin, für mich kein EM Land

2) Mehr Positionen drin 1400/1800

3) Indien/China höher gewichtet

Da hier sowieso mehr oldeconomy in den Schwellenländer vorherrscht, stört mich die Sektoraufteilung nicht.

Abschließend habe ich sowieso 2 ishares etf in meinem Depot, vllt war das am Ende ausschlaggebend. Wir werden beide mit ähnlicher Performance rauskommen.

A1JX51 versus A0HGWC

„Let the battle of emerging markets ETFs begin!“

Lieber Kevin, ich finde ja den argumentationsbezogenen Dialog hier im Forum immer besonders anregend. Deshalb: Vielen Dank für das Werfen deines Federhandschuhs. Dies nimm ich gerne an und schaue mir die Zahlen mal näher an…

Gleich vorweg: Viele Aspekte wie „Allokation“, TER-Kostenquote oder Rendite der vergangenen Jahre (Kursentwicklung) sind bei beiden ETFs sehr, sehr ähnlich. Hier hat quasi keiner die Nase vorne.

Ich führe aber ergänzend nochmal auf, was eher für den einen oder anderen ETF spricht…

Was eher für den Vanguard EM spricht:

– Tracking Difference niedriger (+0,26% versus +0,66%)

– Rendite der letzten 12 Monate höher (fast 5% ggü. 2,2%)

– Enthält circa 600 Positionen mehr

– Ausschüttungen der vergangenen Jahre waren stets etwas höher als im iShares

Was eher für den iShares EM spricht:

– Höheres Fondsvolumen (über 3 versus über 2 Mrd. USD) und sieben Jahre länger im Markt etabliert

– Klumpenrisiko China etwas niedriger (China 31% ggü. 37% im Vanguard)

– Wer Technologie als Treiber #1 sieht, kommt hier mehr auf seine Kosten (23% Tech ggü. 17% im Vanguard)

– Das Wachstum der Ausschüttungen ist beim iShares deutlich höher (letzte 5 Jahre: +11,2%) als beim Vanguard (+5,8%).

Tatsächlich vergleichen wir hier also eher grüne Äpfel mit roten Äpfeln, der Geschmack ist nahezu gleich.

Die individuelle Situation jedes Anlegers ist eine andere, deshalb nur meine Überlegungen, warum ich den Vanguard nicht und den iShares doch genommen habe:

a) Ich habe bereits zwei Vanguards im Depot (A12CX1 und A12CXZ) und wollte mal einen anderen Anbieter im Depot haben (ähnlich wie du, nur andersherum…😉.

b) Viel Technologie in der Allokation ist mir wichtig, gerade hinsichtlich China.

c) Ein negatives Ausschüttungswachstum gefällt mir nicht, da ich auch auf die Dividenden spekuliere (für Reinvestitionen), das gefällt mir am iShares besser.

d) Die unter a) genannten ETFs haben wenig/kein Südkorea enthalten, deshalb nehme ich auch den iShares.

Vielen Dank lieber Kevin, Du hast mir geholfen, meine Entscheidung nochmal kritisch zu überprüfen und dafür gesorgt, dass ich diese weiterhin nicht bereue. 😉

Herzliche Grüße aus Berlin, Matthias

Hi Christian !

Zur VIE Struktur bzw dessen Risiken. Ich denke, dass die chinesen das weiterhin tollerieren werden, mal von ein paar Sondersituationen abgesehen. Probleme koennte da eher die amerikanische Regierung machen. Da gab es ja schon mal einen Eklat :

Yahoo war damals ein riesiger grossaktionaer von alibaba. Besser gesagt, ein grossaktionaer der schalenfirma „alibaba“, die auf den caymans gelistet waren, ( wie alle westlichen aktionäre) nicht der wirklichen alibaba firma in china. Nun hat damals jack ma die tochterfirma alipay einfach so mal schnell aus der chinesischen real-firma alibaba herausgenommen, und irgendwo ausserhalb plaziert. Yahoo, die besitzerin der mantelfirma (ebenfalls alibaba genannt !), Hat das erst sehr viel spaeter mitbekommen, mit haenden u fuessen dagegen protestiert, konnten abernichts dagegen ausrichten, da sie ja nur besitzerin der Mantelfirma auf den Caymans waren, nicht von der Firma Alibaba selbst.

Es kam dann wohl irgendwie zu einem vergleich zwischen jack ma und yahoo, bei dem yahoo mit ein paar brosamen abgespeist wurden. Der ceo von yahoo wurde daraufhin gefeuert !!!!!

Und ich koennte mir jetzt vorstellen, dass die AMERIKANER irgendwann so eine rechtlose VIE struktur nicht mehr erlauben und solche firmen von der wall street verbannen. Naja, dann bekommt man eben eine aktie aus hong kong ins depot.

Hi Christian !

Zur VIE Struktur bzw dessen Risiken:

Ich denke, dass die chinesen das weiterhin tollerieren werden, mal von ein paar Sondersituationen abgesehen. Probleme koennte da eher die amerikanische Regierung machen. Da gab es ja schon mal einen Eklat :

Yahoo war damals ein riesiger grossaktionaer von alibaba. Besser gesagt, ein grossaktionaer der schalenfirma „alibaba“, die auf den caymans gelistet waren, ( wie alle westlichen aktionäre) nicht der wirklichen alibaba firma in china. Nun hat damals jack ma die tochterfirma alipay einfach so mal schnell aus der chinesischen real-firma alibaba herausgenommen, und irgendwo ausserhalb plaziert. Yahoo, die besitzerin der mantelfirma (ebenfalls alibaba genannt !), Hat das erst sehr viel spaeter mitbekommen, mit haenden u fuessen dagegen protestiert, konnten abernichts dagegen ausrichten, da sie ja nur besitzerin der Mantelfirma auf den Caymans waren, nicht von der Firma Alibaba selbst.

Es kam dann wohl irgendwie zu einem vergleich zwischen jack ma und yahoo, bei dem yahoo mit ein paar brosamen abgespeist wurden. Der ceo von yahoo wurde daraufhin gefeuert !!!!!

Und ich koennte mir jetzt vorstellen, dass die AMERIKANER irgendwann so eine rechtlose VIE struktur nicht mehr erlauben und solche firmen von der wall street verbannen. Naja, dann bekommt man eben eine aktie aus hong kong ins depot.

Hallo Ben,

frohes Neues. Ich denke mal gür die meisten Investoren war es sehr erfolgreich. Ich gucke mir auch immer die Indexentwicklungen und mein Depot an. Ich finde aber immer, dass die Vergleiche hinken. Erstens weil es nur ein Jahres Zeitraum ist, der bei meiner Anlagestrategie nicht viel aussagt. Zweitens weil ich nicht die genauen Kurse der Indizes tracke. Damit meine ich, jedes mal wenn ich ein Aktienpaket erwerbe, virtuell mir auch zum Beispiel Msci World ETF Anteile einbuche. Letzteres mache ich nicht, weil ich mir denke mein Kaufverhalten wäre wahrscheinlich anders, wenn ich eine andere Strategie fahren würde.

Ansonsten werde ich mir natürlich anschauen, was Du nächstes Jahr so machst, und ich wünsche Dir Erfolg damit. Ich hoffe, dass Du Dich am Ende damit wohl fühlst.

Hallo Fred,

ich bin ähnlich wie der Börsenhai unterwegs, nur ohne ETF, wie Du meinem Depot entnehmen kannst.

Den MSCI World habe ich als Richtschnur für mein Handeln gewählt, ich investiere nach meinen Vorstellungen und selbst erstellten Richtlinien.

In den Jahren 2015/16 habe ich altersbedingt meine selbstständige Tätigkeit von 250 bis 300 Stunden im Monat auf fast 0 heruntergefahren. Dies gab mir die Möglichkeit, mich ausgiebig mit meiner Geldanlage zu beschäftigen. Ich hatte seit 10 Jahren ein Depot, habe sehr gut verdient und regelmäßig ordentliche Beträge investiert. Nur mit dem Wachstum des Depots war ich nicht zufrieden. Ich hatte nur Dividendentitel im Depot, mit der Ausnahme Apple.

Ich habe mir dann eine Exceltabelle erstellt mit:

– Depotwert zum Quartalsende

– Reinvestierte Dividende pro Quartal

– Einzahlungen pro Quartal

Dann habe ich mir ein Diagramm erstellt mit Depotentwicklung und Einzahlungen und reinvestierte Dividende. Die Steigung der Depotentwicklungskurve war nur geringfügig steiler als die Kurve von Einzahlungen und reinvestierte Dividende.

Mein Fazit, mit einem guten Fond hätte ich deutlich besser angeschnitten.

Ich habe dann mein Depot umgebaut, erfolglose Aktien raus, dafür Microsoft, Amazon, Alphabet, Nvidia u.ä rein, so wie es oben zu entnehmen ist.

Die letzten 5 Jahre ist das Depot um 99,2% gewachsen, die Dividenden wurden immer entnommen und der ein und andere Euro für Investitionen.

Ich gehe davon aus, der Börsenhai ist mit seiner Strategie ähnlich erfolgreich.

Viele Grüße

Peter

Hallo Fred, Hallo Peter P,

@Fred: es bringt nichts ein Depot nachzubilden oder nachbilden zu wollen. Der Einstiegszeitpunkt macht sehr viel aus. Alle Informationen können und sollen nur Anreize schaffen, sich mit anderen Aktien mal zu beschäftigen, wenn man Einzelaktien kauft. Mein Tipp: prüfe sehr genau was so Alles im Internet (besonders YouTube) als „die Aktie“ angeboten wird. Hüte Dich auf einen fahrenden Zug aufzuspringen, außer (weiter unten). Zahlen, Fakten, Nachrichten des Unternehmens und Deine Einschätzung des Geschäftsfeldes und der Möglichkeiten ist wichtig. Und Du kannst nicht auf allen Hochzeiten tanzen.

Übrigens: Ten-Bagger waren auch Home Depot oder Adidas; also ganz normale Firmen. Adidas hat (bei entsprechend gewählten Zeitraum) Amazon geschlagen!

@Peter: Naja, ich habe vor der DOTCom-Blase angefangen und Lehrgeld bezahlt. Erst deutsche Aktien (Siemens, MunichRe, BASF, RWE (ja auch die)), dann Nestle, Novartis, etc., weil Sie „groß“ waren und Dividenden zahlten.

Ich kam wie auch Du, einfach nicht weiter. Aber eine Amazon mit KGV 80 und nur Verlusten, … niemals! Damals.

Die ETF habe ich als „Anker“ im Sparverfahren gekauft. Sozusagen „mit einem guten Fonds hätte ich deutlich bessser abgeschnitten“. Eigentlich war es die Versicherung und um „schlechte“ Aktien zu finden bzw. mir psychologische Sicherheit zu geben. Was Fred anmerkte stimmt absolut: schlechte Aktien findet man nicht durch Kursvergleiche über ein Jahr (Microsoft war glaube ich 5 Jahre immer auf demselben Niveau!). Meine Devise: 10 Jahre Umsatzwachstum am besten mit Gewinnzuwachs, verständliches Geschäft und als Krönung: konstante steigende Kurse mit wenig Volitalität. Deswegen hat mich Intel nie überzeugt, aber TI mit Schwerpunkt in der Industrie und wachsenden Umfeld sehr wohl.

Ich habe mehr als 100 Positionen (aber auch „Spielpositionen“), ich werde nicht permanent die Zahlen checken, sondern ich achte auf Nachrichten. Ein Beispiel? Office 365 wurde angekündigt: Kauf Microsoft!!! jedes Abo-Modell schlägt den Kauf!

Wie gut die Performanz ist weiß ich nicht, da ich größere Summen in den letzten Jahren aus anderen Erlösen in Aktien investiert habe. Ich fühle mich wohl und die Depotsumme steigt jedes Jahr. Laut PP ist die Rendite bei 28% und damit bin ich zufrieden.

Allerdings habe ich beim Corona-Crash kräftig hingelangt, da gerade Geld zur Verfügung stand. Es wird also nicht jedes Jahr so gut gewesen sein. Und es gibt natürlich auch Aktien, wo man böse erwacht und die Hoffnung enttäuscht wird. Letztes Jahr habe ich ca. 5000 EUR Verlust realisiert (z.B. AT&T, Kimberly Clark), die als Dividendenzahler eingeplant waren aber einfach nichts bringen.

Deswegen finde ich es interessant, dass Ben zeitlich teilweise davor, teilweise danach dieselben Papiere verkauft hat.

Was ich auch lernen musste: Realisiere Gewinne. An alle Anleger: Loslassen ist schwerer als Kaufen.

@Ben: 100 Aktien bedeutet viel Arbeit jeden Monat. Ich überlege derzeit Sie zu reduzieren.

Der Nicht-Day-Trader

BörsenHai

Hallo nochmal,

ich habe kein Problem mit den meisten Depotzusammebsetzungen. Obwohl ich manchmal ein bisschen schmunzle wie überzeugt manche von Ihren Stockpicking Fähigkeiten sind, aber egal ich kann die Gründe fürs Stockpicling nachvollziehen und betreibe es auch.

Womit ich aber Probleme habe, sind gehäufte Handelsaktivitäten. Manche nennen es such Strategieschwenk oder sonst irgendwas, führt aber sehr oft zur Underperformance. Gut man lernt als Investor dazu. Aber eine der wichtigsten Investorskills ist das halten, am besten über Dekaden… für einige vielleicht auch über Generationen.

Das zweite Problem was ich habe, sind Kleinanleger (Gut Ben sehe ich jetzt als überaus talentierten Anleger) mit Optionen zocken. Ja ich hab mir Bens Strategie zumute geführt und ich denke er weiß wahrscheinlich was er da tut. Aber ich würde keine Strategie verfolgen, wo doe Gewinne des einen die Verluste des anderen sind. Hier im Optionsfall würde keine Bank Optionsscheine emmitieren, wenn diese nicht stetig daran verdienen würden. Lieber ist es mir vom Wirtschaftlichen Wachstum zu profitieren als zu hoffen, ständig einen greater fool zu finden. Da mich das tippen am Smartphone immer so anstrengt, leidet leider die Qualität der Texte. Ich hoffe aber ich konnte meine Meinung einigermaßen lesbar und verständlich darlegen.

Lieber Fred,

hier meine Meinung zu den 2 Punkten und die Bitte um Rückmeldung auch von anderen erfahrenen Anlegern:

Prinzipiell scheint die lange Haltedauer eines qualitativ hochwertigen Unternehmens das wirkliche Geheimnis hinter langfristigen Gewinnen zu sein. Da gebe ich dir völlig Recht. Dennoch würde ich die Frage hinsichtlich Anteilsverkäufen etwas differenzierter sehen. Es gibt Unternehmen, die haben wahrscheinlich eine glänzende Zukunft. Diese steckt aber schon im Preis drin. Natürlich kann man mit einem Horizont von 20-30 Jahren fast alles aussitzen, aber ich finde wenn sich die Bewertung vom aktuellen Wert deutlich entkoppelt hat und auch kein ausreichendes Wachstum vorhanden ist, ist es meiner Meinung nach nicht verwerflich zumindest Teilgewinn zu realisieren. Zumindest wenn man eine Idee hat, was man mit dem frei gewordenen Cash machen kann.

Cisco hatte um die 2000er herum eine Bewertung die wir erst jetzt wieder erreicht haben.

Oder zum Beispiel Tomra aus Peters Depot. Ein tolles Unternehmen, das vom Nachhaltigkeitstrend sicher profitieren wird. Dennoch haben die extreme Bewertungen erreicht. Das mittlere KGV lag in den vergangenen 10 Jahren um die 32 (Werte aus dem Aktienfinder) was kein niedriger Wert ist. Das Gewinn- und Umsatzwachstum lag in den letzten 10 Jahren bei reichlich 10%. Aktuell liegt die Bewertung bei fast 90. Mit einem Gewinnwachstum von weiterhin 10% würde es 9-10 Jahre ohne Kursanstieg dauern, damit das KGV wieder in den 30er liegt. Mit 15% Gewinnanstieg immer noch 7-8 Jahre. Wenn da jemand zumindest teilweise Gewinn mitnimmt, könnte ich das verstehen.

Bei Paypal, Square oder anderen Digital-Payment-Anbietern konnte man diese Korrektur aktuell sehen.

Wie sehen das die langjährig erfahrenen Investoren. Achtet ihr bei Qualitätsunternehmen auch auf die Bewertung um ab und an Gewinne zu realisieren?

Zum Thema Optionen hast du recht. Mit Optionsscheinen die von Banken emittiert werden, sollte man die Finger lassen.

Optionen auf Aktien zu verkaufen, die man sich selbst im Depot sehr gut vorstellen könnte, wie Ben es auch tut, finde ich wiederum interessant. Als Stillhalter gebe ich ja im Prinzip ein Preislimit für den Kauf an nur mit dem Unterschied, dass ich eine kleine Prämie dafür bekomme.

Ich könnte es auch als Versicherungsgeschäft betrachten. Gegen eine Prämie verkaufe ich jemanden die Versicherung eine Aktie zu verkaufen oder zu kaufen. Ich gewinne die Prämie und der andere die Sicherheit. Wenn dabei keine Margin im Spiel und der Basiswert solide ist, sollte der Optionshandel keine Zockerei sein.

Beste Grüße,

Christian

Hallo Christian,

vielleicht hast Du Fred falsch verstanden. „Womit ich aber Probleme habe, sind gehäufte Handelsaktivitäten….“

Ich denke er meint damit das, was ich auch schrieb. Du kannst nicht jedem „In-Papier“ hinterherrennen. Man sollte es sein lassen. „Hin und Her macht Taschen leer“. Ich verstehe Fred so, dass er sagt, jeder „kleine“ Investor meint er könnte den Markt auf Dauer schlagen. Jeder meint, er wisse was die nächsten 3 Jahre an Kursgewinn bringen (oder hofft es). Ich verstehe seine Anmerkung. Börse ist Investment oder zocken. Investment mit der persönlichen Strategie (kurzfristige Gewinne oder langfristige Erfolge). Wer auf kurzfristigen Gewinnen aus ist, wird automatisch „gehäufte Handelsaktivitäten“ entfachen – wer keiner Strategie folgt auch. ;) .

Prinzipiell sollte man von einem Unternehmen und insbesondere von der Unternehmensleitung (!!!!!!) überzeugt sein. Man muss Ihre Strategie verstehen und die muss straight-forward sein, zur Not auch korrigiert werden. Und man muss immer das Umfeld im Auge haben. Deswegen habe ich die Haltestrategie von IBM durch Ben nicht verstanden. Vor 10 Jahren waren Oracle, IBM etc. Große im IT Geschäft und entsprechend bewertet. Amazon und Apple waren „klein“. Das einzige Unternehmen, was damals „groß“ war“ und heute „groß“ ist: Microsoft.

TOMRA ist auch aus meiner Sicht heute völlig überbewertet. Meine Aktien von TOMRA sind aber auch schon länger im Depot und ich würde Sie heute nicht kaufen („Hinterherrennen“) und noch gibt es keinen Hinweis auf Verkaufen. Es gibt (meine Sicht) zumindest im Moment bessere Papiere für eine Investition. Der KGV ist für mich immer nur ein (!) „Indiz“, keine Kaufentscheidung. Man darf auch nicht vergessen, bis vor 10 Jahren waren KGV über 10 teuer (z.B. Nestle mit immer 20 oder höher), heute geht es eher Richtung 20 und darüber (es gibt genug Geld, das investiert werden möchte). Wer niedrige KGV sucht findet in der Automobilbranche genug Kandidaten. Aber möchtest Du dort investieren? Und vergesst bitte nicht, dass der KGV nicht für alle Branchen aussagefähig ist. Die Frage ist doch: Funktioniert das Geschäft auch in 3, 5 oder 10 Jahren? (Hinweis: Lange Haltedauer! Anmerkung von Fred)

Mir persönlich geht es nicht „um den Markt schlagen“. Ich möchte investieren und möglichst kein Geld (incl. Inflation) verlieren und ich möchte ein zusätzliches Einkommen zur Rente. Eine Gewinnmitnahme sehe ich als völlig problemlos, wenn man weiß, wo der Erlös investiert werden soll. Deswegen wird immer empfohlen auch den Ausstiegskurs beim Kauf schon zu dokumentieren. Man kann auch bewusst Cash auf dem Konto halten – für einen Rückgang auf den Aktienmärkten. Beim halten der Cash-Position bedarf es aber genau so viel Disziplin, wie beim Aktienkauf.

Beste Grüße

BörsenHai

Ja genau dieses hin und her meine ich. Ich halte es da wie Kostolany mit Aktien und den Schlaftabletten. Sprich also: ich bin da ein wenig konsequenter. Ich will meine Unternehmen am besten für immer halten.

Daraus kann man auch ableiten wieso ich die Optionsstrategie für Quatsch halte. Ich werde halt lieber auf lange Zeit Miteigentümer eines wunderbaren Unternehmens.

Deswegen brauche ich auch keine Unternehmen, die notfalls das Depot verlassen oder andersrum ein paar Piepen mehr generieren. Der gute alte „Zusatzertrag“ der erwirtschaftet werden will. Ich kenne da wenige, die auf Dauer überperformen. Ab und zu reichen dann die vereinnahmten Prämien + den Preis für die Aktien den man erhält nicht, um sich äquivalent neu einzudecken nachdem man ausgebucht wurde. Oft fängt es auch mit harmlosen Varianten an und endet dann in Gier frisst Hirn.

Hallo Börsenhai,

in dem, was Du hier schreibst, kann ich Dich voll unterstützen, ich handle genau so.

Für mich sind die handelnden Personen in Unternehmen sehr wichtig. Ulf Schneider verlies Fresenius und ging zu Nestle, mit Fresenius ging es seitdem bergab und mit Nestle steil nach oben. Das Gleiche mit Kasper Rorsted, er ging von Henkel zu Adidas, hier das gleiche Spiel.

Es gibt CEOs wir Dr. Koller bei BB Biotech und Apel bei der Deutschen Post, die seit Jahren ihre Unternehmen gut in die Zukunft führen. ( beide im Depot)

Als Nadella Microsoft übernahm, stellte er nach kurzer Zeit eine neue Strategie vor. Ich beobachte die Entwicklung eine Zeit lang und bis im Januar 2017 bei 59€ eingestiegen.

Bei Tomra bin ich Mitte 2019 eingestiegen, bis heute deutlich über 200% im Plus.

Mein Depot bewerte ich regelmäßig und sehe, habe ich Kandidaten die sich nicht so entwickeln, wie ich mir das vorgestellt habe.

Ebenso halte ich Ausschau nach Kandidaten, die den Weg in mein Depot finden können. Das wichtigste ist, die Unternehmen müssen zukunftsorientiert sein.

Zum Thema Gewinnmitnahme folgendes:

Vor ca. 5 Jahren habe ich einen Bericht über Beate Sander gelesen, über ihre Erfolge in der Aktienanlage. Ein Satz hat sich bei mir eingeprägt, „Von Gewinnmitnahmen ist noch keiner arm geworden“

Von Apple habe ich seit 2017 65% der Aktien die ich 2011 gekauft habe, in 6 Tranchen verkauft.

Zwischenzeitlich habe ich auch Gewinne bei Microsoft, Amazon, SAP, Evotec, Nemetschek u.a. mitgenommen.

Die Gewinne habe ich in zukunftsträchtige Werte wie Home Depot, Tomra, Nvidia, AMD u.ä. investiert, einen Teil der Gewinne in Dividenden-Aktien wie Ahold und im Dezember habe ich eine Position mit Munich RE eröffnet.

BioNTech habe ich mit im Januar 2020 zugelegt, die Hälfte habe ich im Sommer als Tenbagger verkauft.

Der nächste Teilverkauf steht bei Tomra an, damit werde ich Munich RE aufstocken.

Viele Grüße

Peter

Hallo an Alle,

besten Dank für die Rückmeldungen!

Dann hatte ich das von Fred tatsächlich anders verstanden. Hinterherrennen will ich ebenfalls nicht. Wie oben beschrieben, hatte ich aus Liquiditätsgründen Ende März einiges verkauft. Aber eben dann im Sommer nicht wieder die gleichen Unternehmen gewählt da sie teilweise stark gestiegen waren.

@Peter: Ich hab mit viel Freude mehrere Interviews mit Beate Sanders gesehen. Das motiviert ungemein. „Breit gestreut, nie bereut.“ ist mir noch in Erinnerung geblieben. Aber den Satz „Von Gewinnmitnahmen ist noch keiner arm geworden.“ werde ich mir auch merken. :-D

VIele Grüße,

Christian

Für das Halten und Aufbauen einer Cash-Position ist in der Tat auch viel Disziplin erforderlich, insbesondere wenn man sich in Aktien-Blogs tummelt, in denen regelmäßig über Käufe/Verkäufe berichtet wird, man selbst aber nicht permanent ausreichend Zuflüsse hat, um re-investieren zu können ;-). Um in schwachen Börsenphasen aber „gierig“ sein zu können, ohne vorher umschichten zu müssen, ist die Cash-Position essentiell. Aber es gilt, was hier auch schon von einigen geschrieben wurde – es kommt immer auf die persönliche Situation des einzelnen Anlegers an.

BG, Matthias66

Hallo Ben,

Gratulation zum starken 2021 und ein gutes und erfolgreiches 2022!

Unabhängig von deinen erfolgreichen Investments wollte ich zu deinem persönlichen Bereich gerne nachfragen, wie du das erste Jahr in der Selbständigkeit finanziell gemeistert hast.

– Hattest du weitere Einkünfte für deine/eure Lebenshaltungskosten? Du meintest ja in beratender Funktion tätig zu werden mit deinem Bank-Hintergrund. Die Mieteinnahmen aus deinen anderen Wohnungen werfen sicher auch Rendite ab?

– Wie macht sich dein Blog und weitere Social Media Aktivitäten monetär bemerkbar, kannst du deine Kosten dadurch (teilweise) decken?

– Steht dir der Erlös aus Dividenden und Verkauf von Aktien voll zur Reinvestition zur Verfügung oder nutzt du diese Mittel auch für den Lebensunterhalt?

Wäre sehr spannend mehr dazu zu erfahren, wie das erste Jahr ohne festes Einkommen lief und welche Hürden es dabei vielleicht auch gab. Danke!

Beste Grüße

Christopher

Hallo,

hier wird ja schön diskutiert.

Ich habe schon öfter überlegt, ob ich etwas dazu schreibe, Christian hat ja sehr viele Punkte, die einen Kommentar ermöglichen bis erfordern genannt. Da war ja alles dabei, von „Eigenheim first“ bis China usw. Dann der Börsenhai mit “ Realisiere Gewinne. An alle Anleger: Loslassen ist schwerer als Kaufen.“

— Letztlich muss sich doch jeder mit seiner Strategie wohl fühlen. —

Ich denke, man kann das gar nicht für andere bewerten bzw. die Gesamtsituation Einzelner ist ja gar nicht bekannt.

Und einen einzig wahren Weg gibt es deshalb hier eben nicht. Ziele und die Risikoeinstellung sind ja auch individuell sehr verschieden.

Der geneigte Leser profitiert vermutlich ausschließlich, wenn er sich diverse Erfahrungen anschaut und dann selbst überlegt, ob da für ihn wertvolle Informationen dabei sind.

Hier dann doch kurz 2 Punkte von mir, und damit auch Angaben zur Strategie betreffend mein Depot:

* Ich habe früher ein paar Jahre viel gehandelt (mit Aktien aber auch mit Optionsscheinen) bevor ich das Geld für Immobilien benötigte, und dann auch weniger Zeit hatte, und ein Blick in das noch bestehende Musterdepot mit den Werten von damals aus dem echten Depot – ich sage nur Nemetschek – sagt alles. Da kommen einem die Tränen ;-)

Seit ein paar Jahren, die ich nun wieder dabei bin, fahre ich fast nur Buy & Hold.

Damit bin ich erfolgreich. Ein Schlüsselerlebnis für mich persönlich war dabei sicher auch NVIDIA. NVIDIA habe ich vor ca. 5 Jahren gekauft (ich schaue jetzt genaue Zeitpunkte und Kurse nicht alle nach), weil ich vom Unternehmen und Unternehmer überzeugt war. Und dann ging es erst einmal abwärts mit dem Kurs. Über Monate. Das hat mich einfach nicht interessiert, und genau das war richtig.

Vielleicht noch ein etwas skurrileres Beispiel: Ein der ältesten Aktien im Depot ist Daimler. Über 2-3 Jahre habe ich mich hier mit star über die Depotleiche amüsiert und trotzdem die Dividende eingestrichen. Aussortieren wollte ich die Aktie auch nicht, ich hatte gewisse Vorstellungen / Hoffnungen zur Unternehmensentwicklung und außerdem war es nur eine sehr kleine Position <1% im Depot. Und nun hat die Aktie eine überraschend äußerst positive Entwicklung, teils unkorreliert mit den anderen Werten hingelegt…

Ich versuche generell Aktien zu finden, von denen ich überzeugt bin und die passen, und dann schaue ich mir die Performance an, und wenn die Aktien weiterhin passen (Performance / Überzeugung / Strategie (Diversifizierung / Dividende vs. Growth usw.), dann bleiben die Aktien im Depot. Das habe ich gelernt. Und dann bleibe ich auch ganz entspannt bei Kursrücksetzern.

Sollte man von einem Unternehmen nicht mehr überzeugt sein, dann wird natürlich verkauft. Zum Beispiel habe ich hier nicht nachvollziehen können, warum viele so lange an IBM festgehalten haben. Aber vielleicht war der Depotanteil sehr gering und es ging ihnen ähnlich wie mir damals mit Daimler :-)

Also statt "Loslassen ist schwerer als Kaufen" würde ich sagen "Am wichtigsten – zumindest für Anfänger – ist das Halten zu lernen".

Je nach Lebensphase und Zeit (und persönlicher Strategier, siehe oben) kann eine aktivere Rolle, zum Beispiel wie Peter P es oben beschreibt natürlich auch zielführend sein. Der Ansatz von Sanders ist ja auch bekannt.

Es entspricht aber nicht meiner aktuellen Strategie.

* Zum Thema China wurde hier bereits alles gesagt. Das ist doch ein ganz spezieller "Markt", das finde ich hier teils amüsant, dass dies so diskutiert wird als wäre es einfach ein weiteres Land. Auch wenn man keinerlei Bezug zu China hat, sollten die Themen weitgehend bekannt sein. Ich sehe solche Engagements als reine Spekulation.

* Ein Punkt fällt mir noch ein: Ich kaufe gerne günstig ein. Sparpläne sind nichts für mich persönlich. Da fühle ich mich nicht wohl.

Schauen wir einmal, was das Börsenjahr uns bringt. Der Start war ja gelungen.

Nun kann man vielleicht bald MSFT günstig aufstocken. Und was mache ich nun mit NVIDIA? Richtig, da wird nichts verkauft :-)

Viel Erfolg

1Steven1

Lieber 1Steven1,

hier nur ein bestätigender Post von mir…

Deine Kommentare sind mit die gehaltvollsten, die ich hier lese, einfach wunderbar.

Ich kann sehr vieles nachvollziehen, was du schreibst.

Meine Börsenhistorie hat erst 2019 angefangen und im Zeitraffer habe ich ähnliches erlebt (z.B. Pfizer, Broadcom, Airbus etc. sehr günstig gekauft, dann leider verkauft und nun – teilweise – leider mit Aufschlag wieder angekauft…).

China = Ein anderes Land => a) Da hast du völlig recht, das ist es nicht wegen der KP und b) Es ist sogar viel mehr, wohl ein kommender Wirtschaftsriese (auch deshalb investiere ich trotz KP in den EM-ETF A0HGWC seit kürzlich).

Zum Thema günstig einkaufen nur nebenbei: Adobe und Salesforce sind gestern über 5% gefallen…;-)

Lieber Matthias,

schön, von Dir zu lesen.

Ja, ob dies nun bereits günstig ist? :-)

Wenn wir das wüssten… – ich vermute, dass wir bei solchen Aktien demnächst noch niedrigere Kurse sehen werden.

Von den von Dir genannten Werten ist bei mir Broadcom auf der Watchlist. Da habe ich mich über den kleinen Kursrückgang die Tage schon gefreut und hoffe, dass ich bald einmal mit einer kleinen Position einsteigen kann.

Pfizer ist vermutlich auch ein sehr gutes längerfristiges Investment, mit Dividende.

VG

1Steven1

Hallo 1Steven1,

Danke für Deine Worte. Sie sprechen mir aus der Seele. Und das ist gerade für junge Investoren wichtig.

„Jeder hat eine andere Situation“ 100% d’accord

„Am wichtigsten – zumindest für Anfänger – ist das Halten zu lernen“ 100% d’accord

Wie Matthias von Mitzlaff schreibt: „Salesforce ist gestern über 5 % gesunken“

– Ein von Salesforce überzeugter Investor kann die Chance nutzen

– Ein (täglicher Beobachter der Kurse) kann kalte Füße bekommen. Hier kommt es auf die Überzeugung an. Funktioniert das Geschäftsmodell noch? Glaube ich als Investor an das Unternehmen und die Unternehmensführung? Das ist Eure Entscheidung.

Nicht dass ich missverstanden werde: „Gewinne mitnehmen“ meinte ich nicht als Aufforderung immer (!) Gewinne mitzunehmen. Ich gebe zu, es war etwas sehr vereinfacht. Ich fühle mich als Investor und schaue mir die Zahlen sehr genau an, meine Papiere liegen langfristig im Depot. Dennoch habe ich lange gebraucht, auch „loszulassen“, um breiter aufgestellt zu sein. Ich denke das ist menschlich. Damals hatte ich außer Dividenden wenig Geldzuflüsse. Um diversifizierter zu sein, musste ich lernen auch zu verkaufen, weil (!) ich diversifizierter aufgestellt sein wollte. Mir persönlich war damals jedenfalls die Entscheidung sehr schwer gefallen – Gewinner durch unbekannte Möglichkeiten zu ersetzen? (siehe letzter Satz)

Wie 1Seven1 sagte: Es gibt unterschiedliche Situationen und Möglichkeiten: der eine hat ein 10.000 EUR Depot und will es aufbauen, der andere ein 1 Mio Depot und „verwaltet“. Der eine wohnt bereits in Eigentum, der andere hat es vor, das zu realisieren – das erfordert vollkommen andere Strategien. Alle – auch meine Beiträge – sollten nur Sichtweisen aus der Situation jedes Einzelnen widerspiegeln. Sie sollen Euch zum Nachdenken bringen, Eure Fragen (subjektiv) beantworten oder neue Perspektiven eröffnen.

Ich kann nur empfehlen, definiert Euch Eure Strategie (am besten schriftlich) – und bleibt (erst mal) dabei. Und solltet Ihr meinen, Eure Strategie geht nicht auf, analysiert warum Sie nicht aufgeht. Kurzfristige Gegebenheiten stellen noch lange nicht Eure Strategie in Frage. Eine Strategie hat immer längerfristige Ziele.

Beste Grüße

BörsenHai

P.S. Belastet Euch nicht mit: „Hätte, hätte, Fahrradkette“. Ihr investiert heute nicht in der Vergangenheit

Hallo BörsenHai,

danke für Deinen Kommentar.

Ich kann schon gut verstehen, dass, wenn man sich einmal an das Halten gewöhnt hat :-) und dann zum Beispiel pro Jahr, Halbjahr oder sogar pro Quartal sein Depot prüft, es Gründe geben kann, Gewinneraktien zu verkaufen, eben aufgrund bestimmter höher priorisierter persönlicher Ziele (Beispiele: Erhöhung der Dividendeneinnahmen pro Jahr (Umschichtung in andere Aktien); Verbesserung der Diversifikation; Verkauf von Aktien zum Lebensunterhalt). Ebenso muss man bei der von mir verfolgten „Buy & Hold – Strategie mit Prüfung“ natürlich auch aufpassen, dass man sich nicht Unternehmen „schön redet“, d.h. wenn die Performanceauswertung ein Fail ergibt, dann muss man (je nach Depotanteil / Wiederholung des Fail etc. besonders sorgfältig) prüfen ob wirklich gewichtige Gründe weiterhin bestehen, um im Unternehmen investiert zu bleiben. Ansonsten trennt man sich nie oder zu spät von Fehlinvestments. Hier kann ich mir gut vorstellen, dass das später einmal eine Herausforderung wird. Trotzdem gewichte ich persönlich den Buy and Hold – Ansatz (mit hohen Chancen) höher und nehme dieses (vergleichsweise kleine) Risiko in Kauf.

VG

1Steven1

Hallo BörsenHai,

ich kann Dir nur in allen Punkten beipflichten.

In 2016 habe ich meine derzeitige Strategie (Steven, nicht Strategier!) definiert. Die beinhaltet auch, wenn Aktien schnell über 200% gestiegen sind, Teilverkäufe zu tätigen, und nach Spesen und Steuern erhalte ich meinen Einsatz zurück, den ich neu investiere (oder entnehme).

Oder ich sichere unsere Investitionen, unsere Gewinne, Beispiele:

– Nachdem Merkel das Ende der Atomkraftwerke verkündet hat, habe ich Eon und meine Frau RWE sofort verkauft.

– Nachdem der VW-Dieselbetrug bekannt wurde, habe ich meine Daimler und meine Frau ihre BMW verkauft.

– Als Bayer die Übernahme von Monsanto verkündigt hat, habe ich meine Bayer sofort für über 100€ verkauft.

– Als 2007 Ackermann der Deutschen Bank großkotzig auftrat und nicht den Eindruck eines „Ehrbaren Kaufmann“ vermittelt,

hat meine Frau Ihre Deutsche Bank – Aktien für über 90€ verkauft.

Alle Aktien wurden angeschafft um sie auf Dauer zu halten. Ich könnte diese Liste noch erweitern.

Meine Frau hat seit ca. 25 Jahren ihr Depot, ich fing vor 15 Jahren an mir eines aufzubauen. Nachdem ich als Selbstständiger als Rücklage mindestens ein Jahresbedarf auf Festgeldkonten hatte, waren diese auf zwei Jahresbedürfnisse angestiegen. Ich konnte mich nicht mehr von Anrufen meiner Bank retten, die mir behilflich sein wollte, mein Geld anzulegen.

Ich kaufte im ersten Jahr 12 Aktien, 4x in D, 4x in USA, 2x in GB und je einmal Australien und Südafrika, die Aktien waren über allen Branchen verteilt, also gut diversifiziert. Meine erste Aktie war Daimler, nach einer Woche erhielt ich die erste Dividende.

Da ich in den Folgejahren sehr viel gearbeitet habe, habe ich auch sehr gut verdient und konnte regelmäßig größere Beträge investieren. Bei den vorhandenen Titel habe ich zugekauft, und hin und wieder eine neue Position hinzugenommen. 2016 hatte ich 21 Positionen und mein Ausgangsdepot hat sich wertmäßig versechsfacht, der größte Teil waren Einzahlungen und reinvestierte Dividende.

Ich bin einen anderen Weg gegangen als die meisten hier.

Bei uns in den Familien wurde viel über Geld und Anlagen geredet, über Immobilien, Aktien, Anleihen und Gold. Hier wurden meine Frau und ich geprägt.

Meinen ersten Geschäftsbericht einer AG habe ich 1976 gelesen, es war der Bericht meines Arbeitgebers. Ich habe ihn mir von einem Arbeitskollegen erläutern lassen, der an der Erstellung mitgewirkt hatte. Über die Jahre hinweg bin ich in eine Führungsposition aufgestiegen. Wirtschaftliches Handel hat mich mein gesamtes Berufsleben begleitet, auch das richtige Handeln bei ersten Anzeichen.

In dieser hektischen Woche kann ich nur allen raten, die Füße still zu halten.

Viele Grüße

Peter

Hallo Peter P,

ja, Strategie nicht Strategier :-))) das war mir auch schon aufgefallen.

Das klingt sicher alles sehr plausibel „richtiges Handeln bei ersten Anzeichen“.

Aber gerade das ist doch die Kunst, und im Zweifel bringt es an der Börse mehr, nichts zu tun.

Die Beispiele von Dir können passen, ich habe sie nicht nachgerechnet (und bin da nicht investiert) – EON und Daimler… war der Verkauf aus heutiger Sicht wirklich sinnvoll?

Sicher sind wir uns einig darin, dass Anfänger wohl im Mittel zu viel handeln und dadurch Rendite verschenken.

Ansonsten sprechen wir wohl von völlig unterschiedlichen Strategien, die man ja auch verfolgen kann (vorausgesetzt die Randbedingungen passen (Zeit etc.)). Wie gesagt, ich war vor vielen Jahren auch einmal anders am Aktienmarkt unterwegs und das auch erfolgreich.

VG

1Steven1

…sorry, in Daimler bin ich natürlich investiert (nur in die anderen Unternehmen nicht), aber auch hier habe ich jetzt nicht nachgerechnet…

So long

VG

1Steven1

…also für Daimler habe ich mir es jetzt spaßeshalber einmal angesehen: Kurs am 21.09.15 waren 59,15€ (Mitteilung über Dieselskandal war wohl am Freitag davor), aktueller Kurs ist 74,19€, dazu kommen nun noch die teils erheblichen Dividenden (Rendite im Schnitt vielleicht 3% per anno) + neue Anteile Daimler Truck aktueller Wert pro Aktie 0.5 x 30€ = 16€…

Dies beschreibt es doch ganz gut.

Du kannst argumentieren, dass Du ein noch besseres Investment gefunden hast.

Und ich sage, dass Du hättest die Aktien auch halten können :-)

Und nun kommt es eben auf die Randbedingungen und persönliche Ziele usw. an.

VG

1Steven1

Hallo Steven,

ich habe bei Daimler einen Gewinn von ca. 50% gesichert, wenn ich auf die Taste „Verkaufen“ drücke, ist die Angelegenheit für mich Vergangenheit. Ich schaue nur nach vorne.

Wenn Du bei jedem Handeln nachdenkst, bei einem Fall „hätte, hätte…….“ und bei einem anderen Fall „hätte, hätte….“, dann kommst Du beim Abwägen einer neuen Entscheidung ins schlingern, Du kannst dann keine klare Entscheidung treffen.

Ich habe meine Anfangsposition bei der Deutschen Post bei Kursen um die 26 Euro deutlich aufgestockt, das bedeutet mehr als eine Verdoppelung bis heute, und Dividenden erhalten.

Die Umsatzsteigerungen bei der Deutschen Post im Paketdienst haben mich dann ein wenig später veranlasst, bei Amazon einzusteigen.

Steven, wenn Du eine Aktie verkauft hast, blick nach vorne, suche bessere Aktien.

Viele Grüße

Peter

Lieber Peter,

danke für die vielen Guten Hinsweise. Ich höre da immer gern zu und vergleiche mit meinen Gedanken, die auf nicht mal annähernd so viel Investmenterfahrung fußen. Man muss ja nicht immer alles übernehmen was man hört, aber die Sachen, die sehr plausibel erscheinen und die auch noch funktioniert haben (!) sollte man dann in seine eigene Stategie einbauen.

Die Sache mit den Gewinnsicherungsverkäufen oder mit den Verkäufen bei Unternehmen die sich schnell positiv entwickeln scheint mir sehr plausibel. Selbst wenn Daimler etwas gebracht hätte, rechnet man alle deine Beispiele zusammen (Dt. Bank, RWE,EON, Daimler) würde man wahrscheinlich bei einer negativen Rendite rauskommen. Verglichen mit tollen Kursgewinnen bei den Alternativen die du wahrscheinlich gewählt hast (Post, Amazon,…).

Auch wenn dieses nicht mehr Nachtrauern zwar schwer fällt, ist wichtig den Blick nach vorn zu richten, da man es ja eh nicht mehr ändern kann. Ich merke, dass einen das eher unzufrieden macht, anstatt dankbar für das zu sein, was man anstelle dessen erreicht hat.

Beste Grüße,

Christian

Hallo Christian,

ich denke Du erliegst einem Fehler. Die Strategie ist ein Mittel um ein Ziel mit eigenen Mitteln zu erreichen. Dazu muss man natürlich auch die Umwelt betrachten und bewerten, in wiefern man sein Ziel erreichen kann.

Dein „funktioniert haben“ deutet für mich auf Kursgewinne hin. Ich kann mit meiner Interpretation auch falsch liegen. Kursegewinne von gestern sind Vergangenheit! Beispiel: Wer in ASML vor 2 Monaten einstieg hatte 0 Zuwachs, obwohl bisher alles nach Norden zeigte. Für Kurzfristanleger ein Desaster, ein Investor untersucht, warum ist das so. Wobei ich persönlich bei den meisten Aktien eher Quartalsweise auf das Ergebnis(!) schaue. Wer langfristig investiert, sollten die Kursegewinne zurückstellen und die Zalhen (z.B. Umsatzwachstum, Gewinnwachstum) sowie das Unternehmensumfeld geprüft werden. Und ja hier schlägt auch die Einschätzung der Zukunft zu.

Die Strategie umfasst (nichtvollständig, nur ein grober Leitfaden, was man betrachten kann):

– Wie ist meine heutige Lage und Verteilung der Investitionen (Immo, Cash, Festgeld, Gold, Digi-Währung, ETF, Aktien? (Zielgrößen definieren aus der heutigen Situation der Verteilung wo man hinmöchte)

– Welchen dauerhaften Zufluß habe ich für weitere Investitionen? (Verteilung der weiteren Investitionen definieren)

– Was ist das Ziel meines Investments? (Rente aufbessern, Geld aus Festgeldkonten sichern für spätere Investitionen, Vermögenswachstum oder Vermögensbildung)

– Value oder Wachstum oder ein Mix daraus?? (schränkt die Aktien ein, die man sich anschaut; beim Mix die Verteilung definieren)

– Möchte ich Zocken oder Halten? (schränkt die Aktien ein und definiert, wie häufig ich an Informationen des Unternehmens kommen muss). Hier spielt natürlich die Größe des Depots eine Rolle.

Im zweiten Schritt geht es Richtung Umsetzungsstrategie für Aktien:

– Wann gibt es Geldzuflüsse?

– Verteilung der Aktienverteilung in ÖL/Gas, Konsum (zykl./nicht zykl.) Industrie, Versorger, Finanzen, Transport, Software, Technologie,, Telekommunikation, etc.) Mir hat diese Aufteilung anfangs sehr geholfen, um mich am Riemen zu reißen, „blind“ zu investieren, da ich eine breite Verteilung von Anfang an anstrebte.

– Die Verteilung kann man auch nach Anlegeransicht (wie in PP) erstellen: Basisinvestment (ewig halten), Dividendenaktien (Geldzufluß unter dem Jahr für neue Investitionen), Wachstum („nur“ der Kurs zählt).

Ben macht das gut. Er setzt sich jedes Jahr Ziele und schaut rückwirkend, warum er das nicht erreichte oder das Ziel mehr als erfüllt hat! Auch die Übererfüllung der Erwartungen sollten nicht zu „Chaka“ führen, sondern: Warum war das so? Nur wer die Hintergründe für den Erfolg analysiert, wird Erkenntnisse für zukünftige Investitionen erhalten. Danke dafür Ben, das ist auch für mich ein Anreiz immer wieder mein Vorgehen zu hinterfragen.

Und wenn man die Strategie umsetzt: Investieren, Halten, Prüfen. Wenn meine Aktie nur 18% Zuwachs (incl. Dividende) hatte, statt 25% eines anderen Unternehmens, egal. Wenn mein Ziel erfüllt wurde: Alles im grünen Bereich. Gier frisst Hirn und verleitet seine Strategie zu vernachlässigen oder permanent zu hinterfragen. Das Ergebnis ist Ziellosigkeit, mit unwägbaren Risiken.

Ich halte nichts von Vergleichen zwischen unterschiedlichen Investoren und deren „Erfolgen“. Die meisten im Netz werden ihre „besten Papiere“ veröffentlichen und die Verluste verschweigen. Niemand kennt die Lebenssituation und die Ziele des Anderen. Es geht aber um Dein Geld! Und nur Du weißt, wieviel Du im Hintergrund hast, ob Du nur 5% Deines Geldes vernichtet hast oder 50%.

Ich kann nur wiederholen was 1Steven1 sagte: „Man muss lernen Aktien zu halten“. Wer keine Aktien hält wird auch niemals analysieren, warum ist es gut oder schlecht gelaufen. Und das ist für einen Langfristinvestor – meine Sicht – essentiell.

Beste Grüße

BörsenHai

Hallo Christian,

zu Deinen Mutmaßungen bezüglich negativen Rendite folgendes:

Daimler habe ich vor 15 Jahren gekauft, meine erste Aktie im Depot, mit ca. +50% verkauft.

Bayer habe ich Anfang 2012 gekauft, zum Kurs in etwa wie heute, verkauft mit über +100%.

Eon habe ich Mitte 2013 gekauft, Mitte 6.2014 mit +11% verkauft.

Meine Frau hatte RWE und Deutsche Bank seit 1995 im Depot, die Deutsche Bank 2007 mit +260% verkauft, RWE Mitte Juni 2014 mit +32% verkauft. BMW hatte meine Frau seit 2011 im Depot, verkauft mit +38%.

Christian, Du siehst, diese Gewinnsicherungsverkäufe haben sinn gemacht.

Viele Grüße

Peter

Hallo Zusammen,

@Peter:

ich hoffe mein Kommentar ist da richtig rüber gekommen?

Du hattest die Beispiele gebracht, bei denen du Aktien verkauft hast, weil durch Skandale, politische Beschlüsse auf einmal das Risiko gestiegen ist, dass das Investment sich in Zukunft nicht positiv entwickelt.

1Steven1 hatte daraufhin nachgerechnet, dass sich Daimler doch noch positiv entwickelt hätte: „Und ich sage, dass Du hättest die Aktien auch halten können :-)“

Ich wollte nur zum Ausdruck bringen, dass mir eher deine Strategie in diesem Punkt gefällt, da man ja beachten müsste, dass bei der Haltestrategie von 1Steven1 nicht nur der Was-Wäre-Wenn-Verlauf des Daimler-Investments nach dem Verkauf betrachtet werden müsste, sondern auch der anderen Investments. Und der Was-Wäre-Wenn-Verlauf der Deutschen Bank würde richtig negativ aussehen. Ebenfalls der von Bayer. Betrachtet man also alle von dir genannte Beispiele bist du mit deiner Verkaufsstrategie bei gravierenden Negativen Ereignissen besser gefahren als wenn du die Beteiligungen gehalten hättest.