Was Dich hier erwartet:

Wer kennt es nicht, dieses Gefühl? Der Bitcoin steht bei 58.000 €: Hätte ich doch mal gekauft als es ihn vor kurzem für 8.000 € gab. Der Bitcoin steht wieder bei 30.000 €: Wie gut, dass ich nicht bei 50.000 € gekauft habe.

Hohe Volatilitäten versprechen Chancen, machen das Investieren aber oft zu einem Glücksspiel. „Timing is a bitch“ heißt es und das stimmt gerade beim Bitcoin.

Wie es um mein Investment steht, wie ich mich jetzt positioniere und warum ich mich weder zu den Jüngern noch zu den Hatern zähle, erfährst Du in diesem Beitrag.

Die Ausgangsthese

Von den Verfechtern des Bitcoins wird er als idealer Inflationsschutz gesehen, als Währung verstanden und soll die beste Alternative zum FIAT-Geld sein.

Ich schreibe jetzt nicht noch einen Beitrag dazu, was für und was gegen diese Argumente spricht. Das Internet ist voll damit.

Mich interessiert erst mal nur, ob eine Investition in den Bitcoin meinem Vermögen einen Vorteil bringt.

Auf den Punkt gebracht: Wenn es mir etwas nützt, dann befasse ich mich damit und überlege, welchen Anteil meines Kapitals ich investiere. Wenn nicht, dann bleibe ich bei Aktien und dem anderen Kram!

Warum Bitcoin

Der Bitcoin ist die Mutter aller Kryptowährungen und der Benchmark schlechthin in diesem Sektor. Ich bin Investor und kein Spekulant. Wenn ich investiere, dann in die großen Schiffe. Das ist bei bei Aktien so und bei Kryptos macht das genauso Sinn.

Fakt ist, dass immer mehr institutionelle Anleger in den Bitcoin investieren. Damit meine ich nicht die wenigen Unternehmen wie Tesla, MicroStrategy oder Block (ehemals Square), die Teile ihrer Bilanz vom Bitcoin abhängig machen. Ich sehe große Fonds, Family-Offices, Banken und Versicherer, die den Bitcoin kaufen. Und warum machen sie das?

Sie glauben, dass die Beschränktheit auf 21 Millionen Anteile einen natürlichen Schutz vor Entwertung bietet. Und vor allem überzeugen sie Studien, wonach ein solches Investment im kleinen Rahmen (bereits 1% der Anlagesumme sollen reichen!) die Gesamtrendite positiv beeinflusst.

Meine Schlüsse daraus

Die Beobachtung der institutionellen Anleger empfinde ich schon immer als interessant. Aus meiner eigenen Berufserfahrung im Bankenbereich weiß ich, dass solche strategischen Investitionen von einem umfassenden Risiko-/Chancen-Prozess begleitet werden.

Mehr als ich als Privatanleger machen kann. Ich kann aber meine Schlüsse daraus ziehen. Und da mache ich es mir relativ einfach: Wenn das etwas für Institutionelle ist und ich genauso darin investieren kann, dann kommt das erstmal auch für mich in Frage. Viele Produkte gibt es nicht für Privatanleger, z.B. wirklich gute Hedgefonds, Venture Capital Fonds oder Private Equity Fonds. Beim Bitcoin gibt es diese Hürde nicht.

Als Privatanleger habe ich sogar noch einen wirklichen Vorteil gegenüber den Institutionellen: Investiere ich in echte Bitcoins (also keine Zertifikate o.ä.), dann ist mein Gewinn nach 1 Jahre Haltedauer steuerfrei. Das ist ein wirkliches Plus gegenüber der Aktienanlage.

Meine konkreten Investments

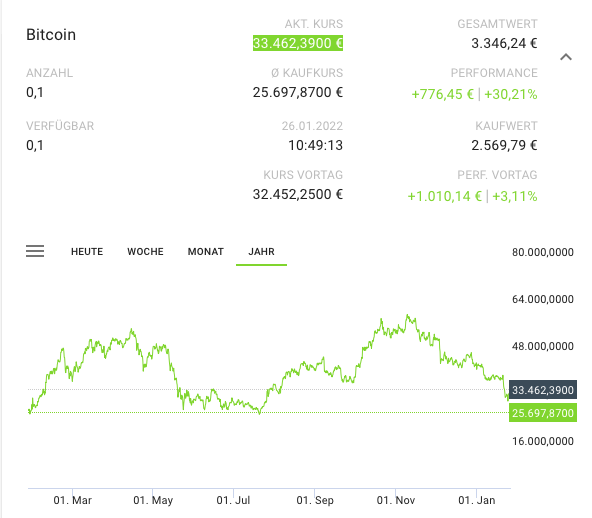

Ich habe im Januar 2021, also inzwischen vor etwas mehr als einem Jahr, 0,1 BTC für 2.569 € gekauft. Da stand der Bitcoin bei 25.697 €. Zwischenzeitlich hatte sich das Investment mehr als verdoppelt, ich hätte den Gewinn aber versteuern müssen. Mittlerweile bin ich in der Steuerfreiheit angelangt, die Gewinne haben sich aber aktuell deutlich reduziert. Ich will aber auch nicht verkaufen.

Mir ging es übrigens genau wie eingangs beschrieben. Während des Anstiegs in 2021 habe ich mich geärgert, nur 0,1 BTC gekauft zu haben. Aber in der Korrektur habe ich mich nicht getraut nachzukaufen. Denn dann kamen all die Negativpunkte (keine Zinsen oder Dividende, der Wert ist eigentlich nur der Glaube daran, ist das gar alles ein Schneeballsystem?) in mein Gedächtnis zurück.

Ich habe mich deshalb entschieden, einen Sparplan auf den Bitcoin anzulegen. Seit Oktober 2021 spare ich nun monatlich 100 €. Das passiert ganz automatisch, der Betrag wird einfach von meinem Girokonto abgebucht. Und dann wird gekauft, egal bei welchem Kurs der Bitcoin zu dem Zeitpunkt steht. Es ist für mich die einzige Möglichkeit, mein inneres Ich zu überlisten. Denn eigentlich ist der Bitcoin nicht für mich. Die Schwankungen sind so hoch, genau das will ich in meinem Aktiendepot ja vermeiden.

Und wenn ich mir die Sparplanausführungen anschaue, dann wird das sehr deutlich: 20.000 € Kursunterschied liegen zwischen meiner „teuersten“ Ausführung im November und dem günstigsten Kauf in diesem Januar. Bisher habe ich 500 € investiert und das Sparplan-Portfolio ist nur noch 361 € wert. Aber das stört mich nicht wirklich. Ich lasse den Sparplan weiter laufen und kaufe entweder zu günstigeren Kursen monatlich zu oder die Kurse steigen wieder und meine Verluste sinken.

In der Addition habe ich damit derzeit 0,11 BTC im Bestand für die ich 3.070 € bezahlt habe, der aktuelle Kurswert liegt rund 450 € darüber.

Was mir bei den Investments wichtig ist

Mir ist es besonders wichtig, dass meine Investments zuverlässig verwahrt werden. Und das ist entweder der Fall, wenn ich die Bitcoins auf eine eigene Hardware-Wallet übertrage. Die Anschaffung lohnt sich aber aus meiner Sicht erst bei größeren Anlagebeträgen. Und gerade bei einem Sparplan ist das umständlich.

Es gibt unzählige Möglichkeiten, in den Bitcoin zu investieren. Neben klassischen Börsen wie Coinbase, Binance oder Bitpanda gibt es die deutschen Handelsplätze wie Bison oder BSDEX. Beide gehören zur Gruppe Börse Stuttgart und sind durchaus empfehlenswert.

Meine favorisierte Methode ist die Verwahrung durch eine regulierte deutsche Bank. Dort habe ich die Erwartung, dass die Schutzmaßnahmen vor Hackerangriffen ein sehr hohes Niveau haben. Und andernfalls bin ich mir sicher, dass ich meinen Schaden ersetzt bekommen würde. Deshalb habe ich meinen Einmalkauf über justTRADE bei der SutorBank durchgeführt. Mein Sparplan wird über coindex ausgeführt und die Bitcoins beim Bankhaus von der Heydt verwahrt. Bei beiden Instituten wird das Kryptoverwahrgeschäft gemäß § 1 Abs. 1a Satz 2 Nr. 6 KWG von BaFin beaufsichtigt.

Noch ein Wort zu den Gebühren

Die Gebührenstruktur im Bitcoin-Bereich ist sehr unterschiedlich und deshalb für die Anbieter wiederum auch sehr interessant. Üblicherweise verdienen die Kryptobörsen am Unterschied zwischen An- und Verkaufskurs. Dieser Spread ist unterschiedlich groß. Teilweise wird auch eine Mindestgebühr genommen. Ist der Bitcoin in einem Zertifikat bzw. einem ETP abgebildet, werden zusätzlich laufende Gebühren genommen. So kostet manches Produkt 2,5% pro Jahr, die laufend vom Kurswert abgezogen werden.

Bei meinem Sparplan über coindex liegen die jährlichen Gebühren bei 1%, hinzu kommt eine Kaufgebühr von 0,5%. Um diese Gebühren niedrig zu halten, werde ich deshalb hin und wieder meine Sparplan-Bestände verkaufen und dann neu bei justTRADE kaufen. Der Sparplan startet dann einfach wieder neu. Und bei justTRADE zahle ich einmalig einen geringen Spread und keine laufenden Gebühren.

Warum keine Alternativangebote?

Ich habe bisher keine Sparplanfunktion in der Einfachheit bei gleichzeitiger Bankregulierung wie bei coindex gefunden. Ich will meine Bitcoins in Deutschland verwahren und mir keine Gedanken über die Sicherheit machen müssen. Und ich will jeglichen manuellen Eingriff vermeiden. Denn der führt nur dazu, dass ich nicht automatisch und konsequent investiere.

Nach der Kontoeröffnung und Sparplanauswahl werden meine Sparraten per Lastschrift von meinem Girokonto abgebucht und mehr muss ich nicht machen.

Bei anderen Anbietern muss ich manuell oder per Dauerauftrag auf das Konto einzahlen und dann den Kauf ausführen. Klar, das ließe sich auch an jedem 15. eines Monats machen. Aber würde ich dann wirklich kaufen oder lieber noch einen Tag oder mehr auf bessere Kurse warten?

Und ich habe das Problem, dass die Sparpläne oft nur in ETPs ausgeführt werden, so auch bei justTRADE (anders als beim Einmalkauf). Genau das will ich aber nicht. Ich will die echten Bitcoins ohne jegliche Umverpackung haben.

Mein Ziel

Studien zeigen, dass bereits ein Bitcoin-Anteil von 1% am Gesamtvermögen eine positive Wirkung hat. Das würde bei mir ungefähr einem Betrag von 10.000 € entsprechen. Beim aktuellen Kursniveau wären das etwa 0,3 BTC.

Da mein Vermögen langfristig steigen soll, habe ich mir als langfristiges Ziel gesetzt, den Gegenwert von 1 BTC in Kryptowährungen zu halten. Ich habe das so offen formuliert, weil ich auch andere Kryptowährungen interessant finde und derzeit auch kleinere Positionen von Polkadot und Cardano halte. Das sollen aber nur Beimischungen bleiben.

Bleibt der Bitcoin in den Regionen der letzten 12 Monate, dann werde ich mein Ziel nur mit einem monatlichen Sparplan über 100 € natürlich erst sehr spät erreichen. Ich bräuchte dann noch mehr als 20 Jahre dafür.

Das hört sich jetzt sehr lang an und ich will mein Ziel auch früher erreichen. Aber das wird vom weiteren Kursverlauf des Bitcoin abhängen. Sollte er wirklich – wie im Corona-Crash – noch mal in einen Bereich von 8.000 € kommen, dann werde ich diesmal mit Sicherheit einen größeren Einmalkauf tätigen. Und wenn das nicht passiert, bleibt mir ja immer noch die Option, die Sparraten auch zu erhöhen. Bisher fühlen sich die 100 € im Monat aber passend für mich an.

BISON-App – leicht bedienbare App für den Einstieg in den Kryptohandel. Bei Registrierung über den Link erhältst Du 15 € in Bitcoin geschenkt, wenn Du innerhalb der ersten 30 Tage in Summe für mindestens 50 € handelst.

justTRADE – mein Favorit für Einmalkäufe von Kryptowährungen. Du eröffnest dort ein Wertpapierdepot, das Du auch zum Aktienhandel nutzen kannst. Im 1. Halbjahr 2022 werden keine Negativzinsen auf Kontoguthaben berechnet.

coindex – mein Favorit für Sparpläne auf Kryptowährungen. Du kaufst echte Kryptos und kannst Dir auch einen Kryptokorb zusammenstellen.

Hallo Ben,

wieder einmal, vielen Dank für deinen Input.

Zu Bitcoin habe ich eine persönliche und wertungsfreie Frage.

Wie hast Du hier das Thema „Nachhaltigkeit“ für dich ausblenden können?

Viele Grüße

Martin

Hallo Martin,

ja, die Nachhaltigkeit ist ein besonderes Thema. Gerade beim Bitcoin. Und ich werde jetzt auch nicht versuchen, die Kryptowährung als nachhaltig darzustellen. Es gibt sicher Punkte, die man darunter sehen könnte. Ich denke da an die Dezentralität oder auch die Chancen für Entwicklungsländer, in denen kein funktionierendes Banksystem existiert. Aber im Vergleich zu anderen Kryptowährungen fällt definitiv der hohe Energiebedarf ins Auge. Das ist aber nun mal aktuell ein Wesensmerkmal des Bitcoins und die notwendigen Energiekosten auch eine Begründung für den hohen Preis.

Ich sehe zumindest bei den Bitcoin-Minern eine Entwicklung hin zu regenerativen Energien.

Insgesamt stellt sich aber die Frage, welche Energie andere Geldanlagen benötigen. Wieviel Strom verbraucht unser Geldsystem? Und der Abbau von Gold ist sowieso nicht nachhaltig, usw.

Kurzum: Wo es geht, achte ich auf Nachhaltigkeit. Und mir ist das beim Bitcoin auch sehr bewusst. Er macht aber aktuell nur 0,3% meiner Anlagen aus. Das ist für mich unter Nachhaltigkeitsaspekten noch verkraftbar.

Viele Grüße Ben

Bitcoin 2017 beim kurs von 7500 Euro gekauft und Mitte 2021 beim Kurs von 32000 Euro wieder abgestoßen, nachdem berichtet wurde, das moderne Quantencomputer die Blockchain knacken können. Das ist mir alles zu unsicher, als Alltagswährung wird sich Bitcoin niemals durchsetzen, weil die Volatilität zu brutal ist und Zahlungsvorgänge ewig dauern

Hallo Daniel, der Bitcoin beruht auf einer Software, die angepasst werden kann. Um die Änderungen durchzusetzen, muss ein Großteil des Netzwerkes damit einverstanden sein. Letztes Jahr gab es ein größeres Update, mit dem zum Beispiel einfache Smart Contracts ermöglicht werden. Das sollte m.E. zu einer Wertsteigerung beitragen aber das soll nicht Thema sein. Viel mehr geht es mir darum zu sagen, dass Bitcoin sich zumindest theoretisch an zukünftige Bedingungen anpassen kann. Hinsichtlich Alltagswährung kann man nach El Salvador schauen. In diesem armen Land ist Bitcoin inzwischen ein gesetzliches Zahlungsmittel. Dank des Lightning-Netzwerks sind Transaktionen „blitzschnell“, da diese Off-Chain laufen.

Bitcoin u co sind schlimmer als goodwill !

Teure luft, weiter nichts. Der unterschied beim bitcoin ist eine art massenhypnose, die einem einsuggeriert : das is was wertvolles.

Zitat von wilhem busch :

“ Wehe wehe wehe, wenn ich auf das ende sehe ! “

Und wann ist dieses ende ?

Spaetestens wenn die quanten computer so weit sind, diese momentan noch ultra lange hochverscluesselte kryptographie in ein paar sekunden zu knacken .

Einen vorteil haben die bitcoins allerdings. Sie saugen der inflation das geld ab.

Ich sehe den Bitcoin ebenfalls skeptisch.

1. Thema Werthaltigkeit:

Ich sehe einfach das „underlying asset“ nicht.

Bei Aktien habe ich diverse Kennzahlen mit denen ich bewerten kann ob ich jetzt einen guten oder einen schlechten Preis für das Asset zahle.

Das sehe ich beim Bitcoin nicht, der intrinsische Wert ist null, „teure Luft“ wie Manfred es ausdrückt, passt meiner Meinung nach wie die Faust aufs Auge.

2. Thema Wertstabilität bzw. „neues Gold“:

Zum neuen Jahr hat man gesehen, wie diese Theorie ziemlich schnell abgeschossen wurde.

Russland rasselt mit den Säbeln, die Inflation in den USA steigt – ein gutes Szenario für das neue Gold, könnte man meinen – und doch stürzt Bitcoin sogar noch stärker als der NASDAQ ab. Ups, das war in der Theorie ja so nicht vorgesehen.

Das ganz normale analoge Gold war hingegen die tatsächliche Absicherung im Depot.

3. Nachhaltigkeit:

Ben, du erwähnst dass auch andere Geldsysteme und auch der Goldabbau Ressourcen verbrauchen. Das ist richtig.

Aber man muss das immer zum jeweiligen Transaktionsvolumen sehen.

Aktuell verbraucht der Bitcoin mehr Strom als die Schweiz bei einem winzigen Handelsvolumen. Man stelle sich die ganze Welt würde Bitcoin nutzen, wo dann der Stromverbrauch der Transaktionen stünde. Das ist der pure Wahnsinn aus Nachhaltigkeitsaspekten, deswegen gibt es u.a. auch schon Greencoins als alternatives Konstrukt. Das kann ich persönlich nicht unterstützen.

Hallo, es lässt sich umfassend über das Thema Bitcoin diskutieren und jeder hat seine, zum Teil festgelegte Meinung.

Hier meine persönlichen Gedanken.

Ökologie

Hier wird das Thema Energieverbrauch ins Feld geführt, wobei man in meinen Augen auch über den Energieverbrauch vom aktuellen Geldsystem, Goldproduktion aber auch über so etwas profanes, wie den Energieverbrauch von wäschetrocknern diskutieren kann. Das ist mMn willkürlich, hier den Nachteil beim Energieverbrauch zu sehen. Oder schreit jemand über den Ressourcenverbrauch von Apple, damit man das 13. IPhone kaufen kann?

Wert

Gold, Diamanten, Gemälde, Sammelkarten etc haben auch keinen echten intrinsischen Wert, also warum am Bitcoin rummäkeln?

Zudem wird immer wieder darauf rumgerirten, dass BC im Fiatgeld Gegenwert schwankt. Das mag sein, liegt in meinen Augen aber eher an der schwachen Konstruktion des Fiatgeldes.

Ich persönlich sehe es so, dass die Chancen, das unser aktuelles Geldsystem in den nächsten Jahren auseinanderbricht als sehr groß an. Daher kann eine sehr geringe Portfoliobeimischung nicht schaden. Selbst Dalio empfiehlt <2%.

Zum Glück kann jeder entscheiden wie er mag, aber es ist leider viel Unwissen unterwegs. Zudem sollten wir der Technologie Zeit geben sich zu entwickeln.

Hallo Ben,

ich habe seit längerem u.a. ein Depot bei justTrade. Deine Ausführungen haben mich weiter bestärkt auch einmal in Bitcoins zu schnuppern. Ich kann leider die Möglichkeit nicht finden, „echte“ Bitcoins per Sparplan zu kaufen. Ich finde nur ETP’s im Angebot. Kannst Du mir einen Tipp geben die Richtige Maske zu finden? Danke von deinem treuen Stammleser.

Hallo majastix,

diese Funktion gibt es leider nicht. Deshalb bin ich für den Sparplan auf die Alternative coindex gegangen. Bei justTRADE kannst Du „echte“ Bitcoins im Einmalkauf ab 50 € kaufen oder als ETP im Sparplan. Bei coindex gibt es „echte“ Bitcoins im Sparplan.

Viele Grüße Ben

Hallo Ben,

warum hast du nicht diversifiziert und nur Bitcoin gekauft? Dein Aktienportfolio ist ja auch breit aufgestellt.

Ich habe vor einem Jahr auch bei Justtrade mit Cryptos gestartet und mangels Detailkenntnissen, einfach alle fünf damals verfügbaren Währungen gekauft.

Jetzt, ein Jahr später, habe ich primär von Ethereum profitiert und gerade ein rebalancing gemacht. Ich bin froh nicht nur auf ein Pferd gesetzt zu haben, auch wenn Litecoin ziemlich gebremst hat.