Kimberly-Clark ist ein klassischer Markenartikler: Jeder 4. Mensch weltweit kommt täglich mit einem Hygieneartikel aus dem Markenportfolio in Berührung. Bei uns sind sicherlich Kleenex und Cottonelle am Bekanntesten. Kleenex ist seit 1924 auf dem Markt und war das erste Wegwerftaschentuch weltweit. Kimberly-Clark ist auch Weltmarktführer für feuchtes Toilettenpapier. Dies ist wichtig, da der Markt für Trockentoilettenpapier stagniert. Der Markt für Feuchtpapier wächst jedoch mit rund 8 Prozent jährlich.

Die Topmarke im Portfolio ist aber die Windelmarke Huggies, mit der allein 6 Millarden US$ Umsatz pro Jahr generiert werden.

Stark ist Kimberly-Clark aber auch im professionellen Umfeld, die Papierspender auf öffentlichen Toiletten hat sicher jeder schon mehr als einmal gesehen. Dieser Sektor trägt rund 16% zu den Unternehmensgewinnen bei.

Insgesamt ist Kimberly-Clark in über 175 Ländern der Welt vertreten. Im Jahr 2015 gingen die Umsätze gleichwohl um 5,74% zurück. Hier machen insbesondere Discounter mit günstigen Eigenmarken zu schaffen. Als Wachstumsmärkte sind China und Indien lokalisiert. Allein in Indien werden täglich 74.000 Babys geboren. In Europa hingegen altert die Gesellschaft und Hygieneprodukte werden für Ältere immer wichtiger (z.B. Inkontinenz).

Nachhaltigkeitsfaktor

Kimberly-Clark hat sich umfassend zur Nachhaltigkeit verpflichtet und ist u.a. im FTSE4Good Global Index, USA Index, USA 100 Index und im Dow Jones Sustainability World Index und im Dow Jones Sustainability North America Index gelistet. Ein Großteil des verarbeiteten Papieres stammt aus FSC-zertifizierten Hölzern.

Dividenden

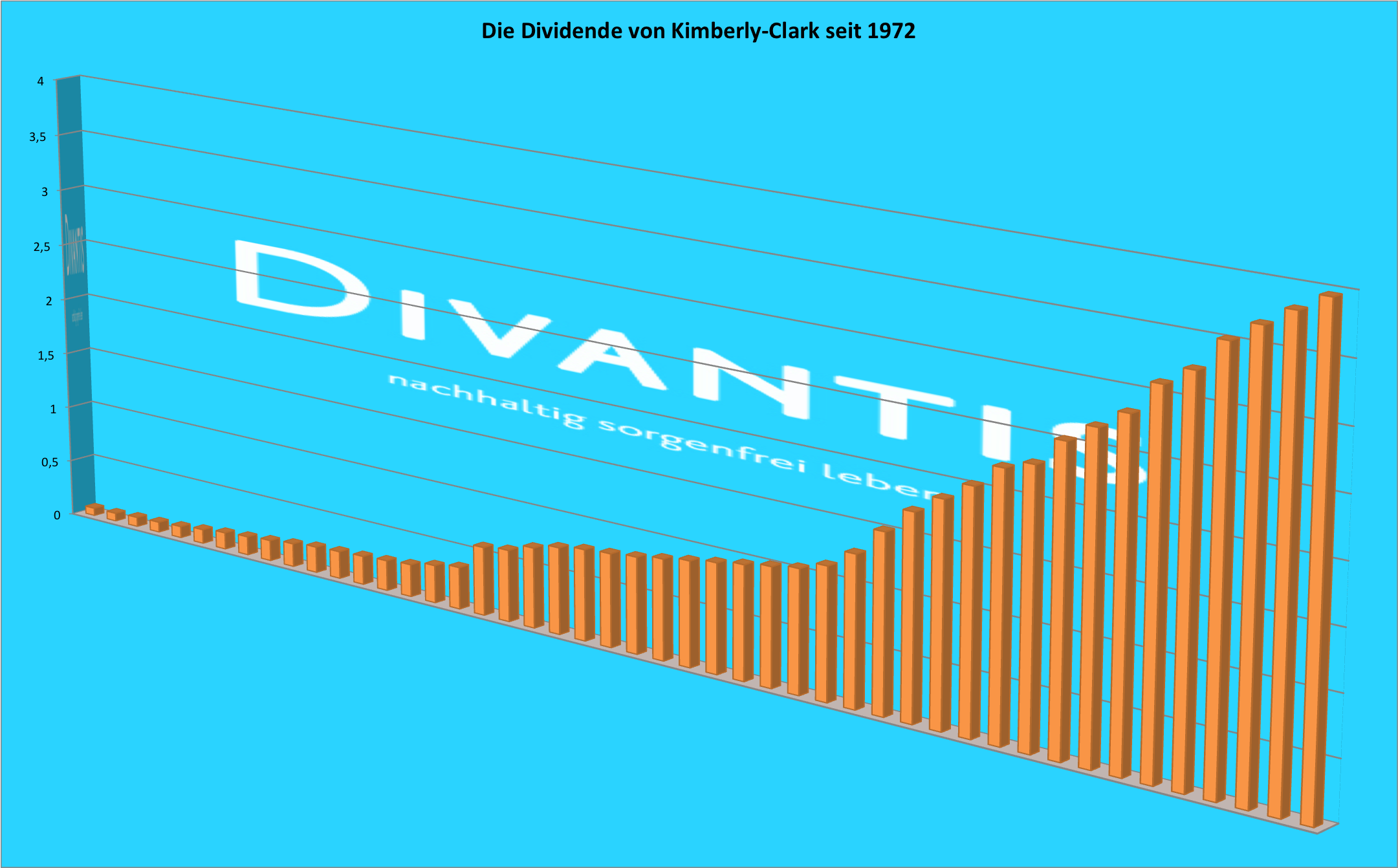

Kimberly-Clark gehört zu den sogenannten Dividenden-Aristokraten, die ihre Dividende kontinuierlich ausschütten und erhöhen. Seit 1929 ist Kimberly-Clark börsennotiert. Inzwischen können Aktionäre auf 82 Jahre Dividendenzahlungen in Folge zurückschauen. In den letzten 45 Jahren wurde die Dividende stets erhöht. Wie die meisten US-Unternehmen schüttet Kimberly-Clark quartalsweise aus. Zahlungstermine sind im Januar, April, Juli und Oktober. Die Quartalsdividende wurde zuletzt von 0,97 US$ auf 1,00 US$ erhöht. Der erhöhte Betrag wird erstmals im April 2018 ausgezahlt. Üblich sind jährliche Erhöhungen zwischen 4 und 8 Prozent.

Link zu den Dividendeninformationen des Unternehmens:

https://investor.kimberly-clark.com/stock-information/dividends-splits

Auf einen Blick:

| Unternehmen: | Kimberly-Clark Corporation |

| ISIN: | US4943681035 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 95,02 € |

| Gesamtkaufpreis: | 2.375,41 € |

| Bisher erhaltene Netto-Dividenden: | 371,85 € |

| erzielter Gewinn durch Teilverkauf am 25.10.2021: | 2.700,80 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Hallo,

Ich habe mir den Wert auch gerade mal abgesehen.

Macht dir die hohe Verschuldung keine Sorgen im steigenden Zinsumfeld?

Letzte 4 Jahre:

EKQ 3%

FKQ 97%

Es ist ein stetiges Gedchäft der Cashflow kommt regelmäßig rein aber für mich wäre das ein No Go.

Oder habe ich da etwas übersehen?

Hallo Andreas,

im Prinzip hast Du (leider) recht. Und das ist u.a. auch der Grund, warum Kimberly-Clark seit der Vorstellung vor 18 Monaten stetig im Kurs gesunken ist… Ich bleibe trotzdem investiert, denn die Dividende wird verdient und regelmäßig erhöht. Und angesichts der starken Marktposition ist das mehr als nur ein Strohhalm, an den ich mich da klammere. ;-)

Viele Grüße Ben

Ganz so gut kenn ich mich auch noch nicht aus mit Bilanzen..

Jetzt hab ich grad gelesen das dass EK bei Clorox, Kimberly Clark gar nicht so schlecht aussieht wie in den Bilanzen ausgewiesen.

Durch Aktienrückkäufe wenn die Anteile nicht vernichtet werden drückt das wohl in den Bilanzen das EK.

Da muss ich nochmal nachgucken steht jedenfalls wieder auf meiner Watchlist ?

Hallo zusammen

Nicht nur die Verschuldung ist hoch, auch das Eigenkapital ist sehr niedrig.

Kimberly hat das niedrige Zinsumfeld genutzt um Schulden zu machen. Die Frage ist wofür.

Habt ihr eine Idee?

Wie wird kimberly mit dem Konkurrenzdruck fertig. Zwar scheint mit steigenden Einahmen gerechnet zu werden. Ich hoffe aber, dass die Einnahmen reichen werden, die Schulden abzubauen und Eigenkapital aufzubauen.

Wird der Kurs weiter fallen oder ist das Boden erreicht und die Verschuldung eingepreist?

Mich interessiert eure Meinung.

Viele Grüße

Rob

Kimberly-Clark bereitet heute allen Aktionären ein Ostergeschenk. Die Quartalszahlen liegen deutlich über den Markterwartungen, obwohl der Umsatz im Jahresvergleich um 2,1% zurückgegangen ist. Die Aktie notiert an der Wall Street heute mit mehr als 6% im Plus. Für so ein „Schlachtschiff“ ein wirklich besonderes Ereignis!

Kimberly-Clark ist ein wunderschönes Beispiel, um mit Mythen aus dem Bereich „Verschuldung“ aufzuräumen.

Fangen wir mit der Bilanzsumme an. Sämtliche Assets, egal ob „tangible“ oder „intangible“, hatten Ende 2018 einen Wert von insgesamt $14,5 Mrd. (So wenig! Die Marktkapitalisierung ist 3,5 Mal so hoch.) Dem gegenüber stehen „current liabilities“ von $6,5 Mrd. und „long-term debt“ von $6,2 Mrd.

Zudem hat Kimberly-Clark seit seiner Gründung etwa $6 Mrd. an Gewinnen einbehalten, aber auch $3,3 Mrd. an Verlusten in die Bilanz gestellt und für $4 Mrd. eigene Aktien zurückgekauft. Als „Eigenkapital“ bleibt eine Differenz von MINUS $46 Mio. übrig.

Auf das Fremdkapital von $12,7 Mrd, zahlte Kimberly-Clark $263 Mio. Zinsen. Das ist ein durchschnittlicher Zinssatz von 2,07%

Die entscheidende Frage ist aber: Was tut das Unternehmen mit diesen Assets? Es produziert ein jährliches EBIT von (bereinigt um die 2018er Restrukturierungskosten) $3170 Mio., also 12 Mal so viel wie die Zinsen! Wo ist also das Problem?

$597 fließen als Steuern ab, und vom Rest bekommen die Gläubiger gerade mal 10%, während die Aktionäre 90% behalten.

Würden die Zinsen in den USA auf 20% steigen, dann könnte Kimberly-Clark sein Fremdkapital immer noch bedienen. Gewinn würde in diesem Fall keiner mehr übrig bleiben, aber 20% Zinssatz können wir uns bei der aktuellen Verschuldung der Staaten auch nicht wirklich vorstellen – außer im Fall einer Hyperinflation, in welchem Kimberly-Clark seine Preise entsprechend anpassen könnte, ohne dass sich gleichzeitig die Schulden erhöhen würden.

Die Kennzahl, die diesen Effekt am plastischsten ausdrückt, ist die Gesamtkapitalrendite EBIT / Bilanzsumme, welche im Fall von Kimberly-Clark bei atemberaubenden 22% des eingesetzten Kapitals liegt. Das ist keine Eigenschaft des Geschäftsmodells, sondern eine Eigenschaft der Bilanz: Kimberly-Clark ist ohne große Übernahmen gewachsen und hat deshalb 90% „harte Assets“ in der Bilanz und nur 10% Goodwill.

Ganz anders sieht die Sache bei Procter&Gamble aus: Die haben 2005 Gilette für $57 Mrd. übernommen und sich dabei die Bilanz mit Goodwill „vollgeballert“ (die aufgeblähte Bilanz von etwa $120 Mrd. „Assets“ besteht zu fast 60% aus „Intangibles“), sodass man trotz der hohen operativen Marge nur eine halb so hohe Gesamtkapitalrendite schafft wie Kimberly-Clark.

Deshalb muss P&G eine Eigenkapitalquote von etwa 30-40% halten, um in Sachen Zinsabfluss ähnlich gut abzuschneiden wie KMB – tatsächlich hat P&G sogar 45%, das ist ein bisschen mehr, aber nicht grundsätzlich verkehrt, weil man dadurch nur 5% des „EBI“ an die Gläubiger abfließen lassen muss und die restlichen 95% für die Aktionäre behalten darf.

Rating-Agenturen verwenden für die Bewertung von Unternehmen in der Tat gerne das Verhältnis zwischen EBITDA (also „dem Cashflow“) und der Zinssumme. KMB produzierte 2018 ein EBITDA von $4021 Mio, also das gut 15-fache seiner Zinsen.

Ich mag diese Betrachtungsweise allerdings nicht, denn sie suggeriert, dass Kimberly-Clark in der Lage wäre, auf Investitionen komplett zu verzichten und seinen Cashflow zu 100% den Gläubigern zuzuordnen (falls erforderlich).

Das Verhältnis zwischen EBIT (nach „Depreciations“ + „Amortizations“) und Zinssumme hingegen unterstellt, dass das Unternehmen die durch Abschreibungen reduzierten Assets aus seinem Cashflow in Form von Investitionen zumindest wieder auffüllt und damit sein Geschäftsmodell am Laufen hält; deshalb verwendet ich das EBIT als diejenige Rechengröße, aus welcher ich die „nachhaltige Zinsabflussquote“ bestimmen möchte. Ich will ja nicht wissen, ob Kimberly-Clark pleite gehen kann, sondern ob das Unternehmen sein Kapital effizient einsetzt – und dafür sollte die Zinsabflussquote m. E. zwischen 10% und 20% liegen (zu wenig Eigenkapital macht das Unternehmen zinsänderungs-anfällig, zu viel Eigenkapital macht es ineffizient).

Gängig ist in diesem Fall auch der Verschuldungsgrad, also Fremdkapital / EBITDA – was ebenfalls unterstellt, das Unternehmen könnte auf Investitionen verzichten und seinen kompletten Cashflow für die Tilgung seiner Schulden einsetzen. Im Fall von Kimberly-Clark sind das $12,7 Mrd. Fremdkapital / $4 Mrd. EBITDA, die Schulden wären also innerhalb von etwas mehr als 3 Jahren zu tilgen, falls man wollte.

Aber warum sollte man das tun, wenn man das Kapital auch den Anteilseignern geben kann? Fremdkapital zu 2% Zinsen ist für ein Geschäftsmodell mit über 20% Kapitalrendite „schweinebillig“. Deshalb hat Kimberly-Clark sämtliches Eigenkapital für Aktienrückkäufe eingesetzt und im Jahr 2014 sein Eigenkapitalquote von damals noch 20% in den negativen Bereich gedrückt. Das war vom Timing her gar keine schlechte Idee, denn 2014 gab es die Aktie letztmals für ein KGV deutlich unter 20, also besser damals alles auf einen Schlag investieren als zu heutigen Mondpreisen die Aktien einsammeln.

Kimberly-Clark braucht einfach kein Eigenkapital. Es braucht auch keine großen Investitionen, weil man seine Produktion nicht sinnvoll steigern kann – dafür gibt es zu wenig Bevölkerungswachstum in den relevanten Märkten (bei Windeln muss es „organisches“ Wachstum durch zusätzliche Babies sein, Zuwanderung in die USA nützt da nicht viel).

Und wenn das Geschäftsmodell „ausgereizt“ ist, dann muss der CFO das Kapital durch Financial Engineering so effizient einsetzen wie möglich. Schulden tilgen würde das Kapital mit dem Zinssatz des Fremdkapitals verzinsen, also mit 2% – da findet jeder Anleger etwas Sinnvolleres, um die ausgeschütteten Dividenden wieder anzulegen (schon der US-Leitzins ist ja höher, die 2% Rendite bekommt man also problemlos durch Tagesgeld in US-Dollar).

Wenn man sich andere bekannte Unternehmen mit einer negativen Eigenkapitalquote anschaut (egal aus welcher Branche), dann wird man immer eine sehr hohe Gesamtkapitalrendite als Ursache für diese Bilanzstruktur finden (und fast immer ein Unternehmen, das ohne große Übernahmen gewachsen ist). Beispiele hier für sind Boeing, Colgate-Palmolive, Home Depot, Lockheed Martin, McDonald’s, MSCI Inc, Philip Morris International, Starbucks und UPS – alle mit mehr als 10% GK-Rendite.

Hallo Ben,

da du in dem Beitrag China ansprichst: Hast du dich schon mal mit dem dortigen Konkurrenten (darf man das bei der Marktkapitalisierung überhaupt schon sagen?) Hengan International (A0YJE8) beschäftigt?

Hallo Jakob,

vielen Dank für den Hinweis. Ich habe bisher keine chinesischen Aktien und beabsichtige das auch nicht zu ändern. Mir ist die Informationslage zu schlecht und die politische Situation nicht kalkulierbar. Deshalb investiere ich liebe in westliche Aktien, die gerne auch in China bedeutende Umsatzanteile haben dürfen. Damit profitiere ich vom chinesischen Wachstum ohne die direkten Risiken zu haben.

Viele Grüße Ben

Eine europäische Alterantive wäre Essity (A: SE0009922156 B:SE0009922164). Das Unternehmen ist so gut wie unbekannt, die Marken sind es nicht: Tempo, Zewa, Leukoplast, Tork (schaut mal auf den nächsten Handtuchhalter ;-) und noch viele andere.

LG Stefan

Bei Essity ist auch der Norwegische Staatsfonds stark investiert. Dann kann die Aktie nicht so schlecht sein.

Bei welcher Bank hält man schwedische Aktien am besten? Bei maxblue sollte die Quellensteuer auf anrechenbare 15% gesenkt sein, der Wechselkurs ist dort aber schlecht.

Hallo Ben,

Der aktuelle Kurs (ca. 111 EUR) von Kimberly-Clark ist schon fast nah am Märztief und in der Nähe Deiner 2016er Kaufkurse. Hältst Du das derzeitige Kursniveau für attraktiv, um eine Aufstockung der vorhandenen Position vorzunehmen?

Gruß,

Stefan

Hallo Stefan,

Kimberly-Clark hatte in diesem Jahr zur Corona-Hochzeit ordentlich performt. Inzwischen ist die Aktie wieder zurückgekommen, da der Impfstoff jetzt da ist und der Blick wieder auf die fernere Zukunft gerichtet ist. Im Nachhinein habe ich Kimberly-Clark deutlich zu teuer eingekauft. Trotzdem mag ich die Aktie und will sie in meinem Depot nicht missen. Aktuell denke ich nicht an einen Nachkauf, da die Position schon zu meinen größten Positionen im Depot zählt. Geht der jüngere Abwärtstrend aber noch etwas weiter (gepaart mit einem schwächeren Dollarkurs) und gibt es eine ordentliche Dividendenerhöhung (sollte im Januar angekündigt werden), dann kann ich mir aber durchaus vorstellen, mir noch ein paar Stück mehr ins Depot zu legen.

Viele Grüße Ben

Danke für Deine Einschätzung!

Hallo Ben,

nun wurde ja eine Dividendenerhöhung angekündigt. Planst Du bai aktuell ca. 108€ noch nachzukaufen ?

Viele Grüße

Klaus