Was Dich hier erwartet:

Besondere Zeiten erfordern besondere Maßnahmen. Unter normalen Umständen hätte ich mich nie mit Anleihen beschäftigt, deren Fälligkeit ich nicht erleben werde. Und genau das ist mit 100-jährigen Anleihen der Fall. Sie sind in den letzten Jahren während der Niedrigzinsphase emittiert worden und z.B. im Jahr 2121 fällig. Ihre Laufzeit beträgt also noch 97 oder 98 Jahre.

Ich konnte bei ihrer Emission nicht verstehen, warum ein Investor einem Staat für so einen langen Zeitraum für einen vergleichsweise niedrigen Coupon Geld leiht. Aber die Emissionen konnten platziert werden und es waren vor allem Versicherungen, die damit ihr Kapital anlegten und so den Garantiezins für Lebensversicherungen abdeckten.

Eine Zeit lang waren diese Anleihen dann sogar deutlich im Plus, denn es herrschten ja überall Negativzinsen. Mit den Zinserhöhungen der Notenbanken kam dann ihr jäher Fall. Und aktuell sind die 100-jährigen Anleihen deutlich unter Parität zu erwerben.

Warum ich sie nun für eine interessante Beimischung in meinem Depot halte, erfährst Du in diesem Beitrag. Und ich beschreibe die Funktionsweise von Anleihen, damit Du Dir auch als Einsteiger in dieses Genre ein Bild von meinen Überlegungen machen kannst.

Wie funktionieren Anleihen?

Eine Anleihe hat einen Nennwert, einen Coupon und eine Laufzeit. Sie notiert in Prozent. Die meisten für Privatanleger kaufbaren Anleihen haben einen Nennwert von 1.000 €. Wenn der Emittent bis dahin nicht pleite ist, zahlt er diesen Nennwert am Ende der Laufzeit an denjenigen, der dann Inhaber der Anleihe ist. Während der Laufzeit zahlt er den Coupon, im Regelfall ist das ein fester Zinssatz über die gesamte Laufzeit. Der Coupon berechnet sich ebenfalls auf den Nennwert.

Das läuft dann z.B. so ab, dass eine Anleihe mit 1.000 € Nennwert, einem Coupon von 3% und 10 Jahren Laufzeit emittiert wird. Im Normalfall entspricht der Coupon ungefähr dem Marktzins zum Emissionszeitpunkt und die Emission erfolgt zu 100% (die Besonderheiten der tatsächlichen Preisbildung sind hier nicht relevant).

Der Investor kauft damit für 1.000 € die Anleihe und erhält 10 Jahre lang zu einem festen Termin jeweils 30 € Zinsen. Nach den 10 Jahren erhält er die 1.000 € zurück.

Wie sich der Kurs während der Laufzeit verändern kann

Das Spannende an Anleihen passiert während der Laufzeit. Denn der Kurs der Anleihe reagiert auf Veränderungen. Entweder bei Veränderungen der Zinslandschaft oder aber auch bei der Bonität des Emittenten, wenn also Zweifel an der Rückzahlung entstehen. Aber genauso auch in der Gegenrichtung, wenn die Rückzahlung wahrscheinlicher wird. Wird z.B. eine Anleihe von einem schwachen Unternehmen ausgegeben und muss es deshalb zu Beginn einen hohen Zinssatz anbieten, dann bleibt dieser Zinssatz (Coupon) ja bestehen. Auch z.B. nach einer Übernahme des Emittenten durch ein stärkeres Unternehmen. Der prozentuale Kurs der Anleihe würde dann steigen.

Durch die prozentuale Kursberechnung lässt sich die Rendite einer Anleihe anpassen. Steigt der Kurs der obigen Anleihe z.B. auf 110%, dann wäre der Coupon (3,0%) nur noch einen Zinssatz von 2,72% „wert“. Tatsächlich ist er aber noch niedriger, da die Rückzahlung ja zu 100% erfolgt und sich die 10% Kursaufschlag über die Restlaufzeit abbauen. Liegt sie z.B. bei 5 Jahren, würde das 2% Abschlag pro Jahr bedeuten. Die Rendite dieser Anleihe läge deshalb nur noch bei 0,72% (vereinfacht gerechnet).

Das führte dazu, dass im Negativzinsumfeld die meisten älteren Anleihen von Schuldner guter Bonität über 100% notierten. Einfach weil sie einen vergleichsweise hohen Coupon hatten und er dann durch den hohen Kurs auf das aktuelle Marktniveau gebracht wurde.

Auch wenn das früher kaum vorstellbar war, aber es gab sogar Notierungen oberhalb von 200%. Käufer zahlten also den doppelten Nennwert, um mit den hohen Coupons im Ergebnis dann doch nur den Marktzins zu erhalten.

Nachdem der Marktzins aber nun so stark gestiegen ist, sind noch viele Anleihen auf dem Kurszettel, die sehr niedrige Coupons haben. Um das auszugleichen, ist der prozentuale Kurs aktuell entsprechend niedrig.

Auch dazu ein Beispiel: Eine Anleihe wurde vor 2 Jahren mit einem Coupon von 0,5% und einer Laufzeit von 10 Jahren emittiert. Der Marktzins liegt jetzt beispielhaft bei 4,5%. Der Kurs dieser Anleihe wird dann (zumindest holzschnittartig) so sein, dass die Differenz von 4% zwischen dem Markzins und dem Coupon mit der Restlaufzeit von 8 Jahren multipliziert wird. Der heutige Käufer hätte also 32% Verlust, wenn er den vollen Nennwert bezahlen würde. Um das zu vermeiden, liegt der Kurs deshalb bei rund 68%.

Besonderheiten in der Praxis

So jedenfalls die Theorie. In der Praxis gibt es natürlich noch weitere Faktoren, die den Kurs beeinflussen. Wichtig ist vor allem der Spread, der Unterschied zwischen Geld- und Briefkurs. Er kann bei Anleihen sehr hoch sein. Vor allem dann, wenn es sich um etwas exotischere Anleihen handelt. Denn die meisten Anleihen werden immer noch von institutionellen Anlegern zur Emission gekauft und dann bis zur Fälligkeit im Bestand gehalten. Und damit findet nur wenig Umsatz mit diesen Anleihen statt. Und deshalb gibt es nicht „den Preis“, sondern nur ein Kauf- und ein Verkaufsangebot des Maklers.

Und es gibt noch einen wesentlichen Unterschied zu Aktien. Da bist Du es ja gewohnt, dass es ausreicht, die Aktie am Tag vor dem exDividende-Termin (bei deutschen Aktien in der Regel die Hauptversammlung) zu halten, um dann die Dividende für ein ganzes Jahr zu bekommen.

Anleihen werden hingegen mit Stückzinsen gehandelt. Sie werden täglich berechnet und dem Käufer einer Anleihe zusätzlich zum Kurswert belastet. Gleichzeitig erhält der Verkäufer eben auch diese Stückzinsen. Sie werden vom Coupon berechnet und hängen in ihrer Höhe eben davon ab, wann der letzte Zinstermin war. Wird der Zins z.B. im Januar bezahlt, dann sind die Stückzinsen im Februar noch kaum spürbar, im Dezember aber schon fast so hoch wie die Zinsen eines Jahres.

Die Stückzinsen bieten auch Möglichkeiten, damit womöglich noch etwas Steuern zu sparen oder Einkünfte ins Folgejahr zu verschieben. Aber das nur am Rande und würde hier den Rahmen sprengen. Wenn der Zinstermin noch im laufenden Kalenderjahr liegt, dann werden die gezahlten Stückzinsen steuerlich einfach mit den Zinsen verrechnet und es gibt sonst keine weiteren Besonderheiten.

Warum jetzt 100-jährige Anleihen interessant sind

Die Zinsen sind inzwischen auf einem Niveau angekommen, bei dem der Markt die Wahrscheinlichkeit groß sieht, dass es eher wieder zu Zinssenkungen kommen wird. Klar, im historischen Vergleich hatten wir schon viel höhere Zinssätze. Aber sie müssen immer auch in Relation zur Konjunktur und Inflation gesehen werden. Und da würden noch höhere Zinsen wohl eher dazu führen, dass das zarte Pflänzchen Konjunktur abgewürgt würde.

Ich persönlich teile diese Einschätzung und gehe einerseits davon aus, dass die Zinsen nicht mehr wesentlich steigen werden und wir in den nächsten zwei Jahren wieder Zinssenkungen der EZB erleben werden.

Eine Rückkehr zu Negativzinsen sehe ich dabei nicht. Gemessen am Leitzins bieten aber auch 4,25% oder 4,5% perspektivisch genügend Spielraum für Senkungen. Und wenn es nur wieder auf 3,0% runter geht. Über einen längeren Zeitraum natürlich – und im Einklang mit einer Abschwächung der Inflation.

Anleihen gelten üblicherweise als ideale Ergänzung eines Aktiendepots. Sie sorgen durch ihre Zinsen für kalkulierbare Erträge und stabilisieren das Depot. Und in der Theorie korrelieren sie nicht mit Aktien. So sollen Anleihen dann profitieren, wenn Ängste am Aktienmarkt Überhand nehmen.

Unter diesem Aspekt kann es sinnvoll sein, sich ein Portfolio von Anleihen aufzubauen. Auch wenn Anleihen in 2022 noch höhere Verluste als Aktien zeigten. Denn die Phase der Renditeanstiege – gleichbedeutend mit Kursverlusten der Anleihen – sollte jetzt ihr Ende gefunden haben und die laufenden Renditen sind auch wieder spürbar positiv.

Für diese Zwecke habe ich 100-jährige Anleihen allerdings nicht in den Blick genommen. Mich interessieren vor allem die Chancen, die sich aus Zinssenkungen auf die Kurse ergeben. Denn die ultralange Laufzeit wirkt hier wie ein großer Hebel auf die Kurse.

Auch dazu wieder ein Beispiel: Wir vergleichen 5 fiktive Anleihen mit gleichem Coupon und unterschiedlichen Laufzeiten. Sie haben einen Coupon von 4,5% und notieren fiktiv bei 100%. Sinkt der Marktzins um 150 Basispunkte (also auf 3,0%), dann verändert sich der Kurs – wieder Pi mal Daumen – wie folgt:

Restlaufzeit 3 Jahre: +4,5%

Restlaufzeit 5 Jahre: +7,5%

Restlaufzeit 10 Jahre: +15%

Restlaufzeit 30 Jahre: +45%

Restlaufzeit 100 Jahre: +150%

Wie gesagt, die tatsächliche Berechnung ist komplexer. Aber die Relationen sind genau so. Aus diesem Grund haben die 100-jährigen Anleihen in den letzten Monaten erheblich im Kurs eingebüßt und Kurzläufer vergleichsweise wenig. Entsprechend umgekehrt ist das Kurspotenzial bei einer Zinswende.

Welche 100-jährigen Anleihen gibt es überhaupt?

Ich habe die Suche nach geeigneten Anleihen direkt eingegrenzt. Zunächst einmal kommen für mich ohnehin nur Anleihen mit einer Stückelung von 1.000 € Nennwert in Betracht. Bei 100.000 € Nennwert bin ich raus. Ebenso möchte ich im Euroraum bleiben. Mir geht es nur darum, von einem Zinsrückgang zu profitieren. Ich will dabei keine Währungsrisiken haben. Und auch keine Unternehmensrisiken. Mit diesen Kriterien gibt es dann nur noch 2 Emittenten, die 100-jährige Anleihen ausgegeben haben: die Republik Österreich und das Bundesland Nordrhein-Westfalen. Beide gelten am Kapitalmarkt als erstklassige Schuldner. Österreich verfügt über ein „AA+“-Rating, das ist die zweithöchste Einstufung. Nordrhein-Westfalen ist mit „AA“ eine Stufe schwächer, aber immer noch auf einem sehr guten Niveau. Das letzte Rating wurde im Februar 2023 von S&P veröffentlicht (hier). Der Unterschied zeigt sich in den leicht höheren Renditen für die NRW-Anleihen.

Zur Auswahl stehen nach meinen Kriterien:

| WKN | Emittent | Zins | Fälligkeit | Kurs* | lfd. Verzinsung |

|---|---|---|---|---|---|

| A19PCG | Österreich | 2,1% | 20.9.2117 | 68,15% | 3,08% |

| A28Y97 | Österreich | 0,85% | 30.6.2120 | 39,92% | 2,13% |

| NRW0LQ | NRW | 2,15% | 21.3.2119 | 65,99% | 3,26% |

| NRW0L1 | NRW | 1,375% | 15.1.2120 | 47,04% | 2,92% |

| NRW0MP | NRW | 0,95% | 10.1.2121 | 37,15% | 2,56% |

| NRW0M9 | NRW | 1,45% | 19.1.2122 | 47,53% | 3,05% |

Kein Tagesgeldersatz!

An der laufenden Verzinsung (das ist der Zins geteilt durch den Kurs) siehst Du, dass diese Werte gar nicht so unattraktiv sind. Jedenfalls verglichen mit früheren Zeiten und den Tagesgeldzinsen, mit denen uns viele Banken immer noch abspeisen. Du solltest Dich davon aber nicht blenden lassen. Denn eine solche Anleihe ist mit Tagesgeld wirklich nicht vergleichbar.

Du hast ein Kursrisiko – bei weiter steigenden Zinsen werden die Kurse der Anleihen noch weiter sinken! Außerdem besteht das Risiko, dass es zu einer Ratingabstufung kommt. Auch das würde Druck auf den Kurs verursachen.

Dein Geld ist nicht sofort verfügbar. Du musst erst einen Käufer finden, der Dir Deine Anleihe abkauft, wenn Du an Dein Geld willst. Und dann erhältst Du in der Regel nur den niedrigeren Geldkurs und könntest einen Verlust erzielen. Das kann Dir bei Tagesgeld nicht passieren.

Es ist eine Spekulation

Ein Investment in eine oder mehrere der 100-jährigen Anleihen ist, so klar muss ich es benennen, eine Spekulation. Sinn macht das nur, wenn Du an sinkende Zinsen glaubst. Dann kann ein solches Investment zum Renditehammer werden. Bleiben die Zinsen aber konstant oder steigen weiter, dann hast Du zwar die laufende Verzinsung, sitzt aber wahrscheinlich langfristig auf Kursverlusten.

Mit einer entspannten Geldanlage zur Diversifikation und Risikoreduzierung Deines Portfolios hat ein solches Investment nichts zu tun.

Meine Motivation

Ich habe eine erste Position in der NRW-Anleihe NRW0MP eröffnet. Es ist die Anleihe mit dem niedrigsten Kurs, aber auch einer niedrigen laufenden Verzinsung. Schon eine leichte Zinssenkung sollte bei ihr zu einem deutlichen Kursgewinn führen. Deshalb habe ich sie ausgewählt. Ich habe allerdings auch bei den anderen Anleihen Limite im Markt und möchte insgesamt in einem ersten Schritt nominal 10.000 € in diesem Sektor anlegen. Das wäre ein Investment von unter 5.000 € und würde ungefähr 1% des Volumens meiner Aktiendepots entsprechen.

Mit diesem begrenzten Einsatz macht es mir auf der einen Seite Spaß, die Zinsentwicklung zu beobachten. Auf der anderen Seite habe ich das Potenzial auf eine zweistellige Rendite p.a. in den nächsten Jahren. Ich setze dabei nicht darauf, dass die Anleihen irgendwann wieder bei 100% notieren. Würde aber die von mir schon gekaufte NRW-Anleihe durch entsprechende Zinssenkungen einfach nur von 37% auf 50% steigen, dann wäre das ja bereits ein Kursgewinn von 35%.

In einem zweiten Schritt kann ich mir dann auch vorstellen, den Einsatz noch einmal zu erhöhen. Das würde ich dann angehen, wenn die EZB wirklich mit Leitzinssenkungen beginnt. Dann werden zwar die Kurse der 100-jährigen Anleihen schon höher stehen, es sollte aber auch dann noch Aufwärtspotenzial geben.

Keine Anlageberatung

Es nervt Dich vielleicht schon, dass Du überall und immer wieder davon liest, dass es sich bei einem Beitrag um keine Anlageberatung oder Investmentempfehlung handelt. Leider ist dieser Hinweis immer wieder nötig, denn zu viele Leserinnen und Leser kommen über Google auf meinen Blog, lesen etwas, was sie überzeugend finden und kaufen dann einfach nach. Das ist nicht gut! Meine Texte stellen Anregungen dar, sich mit einem Investment zu beschäftigen. Und dann eine eigene Meinung zu bilden. Ich selbst lese unheimlich viel und bin dann oft auch sofort begeistert. Aber dann fängt für mich die Arbeit erst an. Dann starten meine eigenen Recherchen und in der Regel kommen dann die ganzen Schatten zum Vorschein und meine Begeisterung ist verflogen. In diesem lesenswerten Beitrag habe ich das einmal ausführlich beschrieben.

Formely known as Zerobond (vom Prinzip her)

Hi Ben, sehr interessanter Artikel. Immerhin waren Anleihen für jemanden der erst in den letzten 5-10 Jahren mit dem Investieren begonnen hat nicht so interessant. Deswegen fehlt z.B. bei mir der Hintergrund.

Könntest du vielleicht auch etwas über die „Sicherheit“ der Anleihen sagen? Sprich im Falle des Ausfalls des Emittenten (vorrangig, nachrangig,…).

Vielen Dank und die besten Grüße, Chrischaan

Hallo Chrischaan,

den Punkt habe ich tatsächlich nicht thematisiert, da es sich um ganz normale erstrangige Anleihen handelt. Bei öffentlichen Emittenten (Staaten, Länder) gibt es auch keine Nachränge, da sie ja keine Bilanz aufstellen und keinen Gewinn ausweisen. Ein Ausfall wäre mit einem Staatsbankrott von Österreich bzw. der Pleite von Nordrhein-Westfalen gleichzusetzen. Für die Verbindlichkeiten von Bundesländern haftet im Ergebnis aber auch die Bundesrepublik Deutschland, auch wenn das am Kapitalmarkt nicht so gewertet wird.

Bei beiden Emittenten besteht ein Ausfallrisiko, weil es das eben immer gibt. Ich schätze es aber sehr niedrig ein, da es sich um sehr gute Schuldner handelt. Das habe ich mit den Ratingnoten im Artikel thematisiert.

Viele Grüße Ben

Mille Grazie!

Danke für den Input, habe auch schon drüber nachgedacht – ich glaube allerdings dass mittelfristig eine Welt mit 2% Zins und 3% Inflation realistischer ist als eine Rückkehr zu 0% Zins und 1% Inflation. Und in so einem Umfeld wären diese Anleihen ein eher schlechtes Investment, das kaum die Kaufkraft hält. Man muss mE auch beachten, dass in den Anleihen natürlich schon die aktuell fallende Zinsstrukturkurve eingepreist ist – um Kursgewinne zu generieren müsste ein zukünftiger Zinsrückgang also stärker sein, als der Rückgang der heute schon am Markt sichtbar ist…

Hallo Ari,

danke für den Impuls. Heißt das, dass der oben beschrieben Effekt beim Abfallen der Zinsen gar nicht so zu erwarten ist (wenn es schon „eingepreist“ ist)?

LG

Michael

Da (nicht nur) hier desöfteren auch mal das „ethisch korrekte“ Investieren hervorgehoben wird, hier mal ein kritischer Denkanstoß zu (Staats-)Anleihen… nix für ungut! ;)

https://www.dasinvestment.com/degussa-goldhandel-chefvolkswirt-thorsten-polleit-warum-staatsanleihen-unmoralisch-sind/

Hallo Patric,

vielen Dank für den interessanten Link. Den Inhalt kann ich allerdings nicht teilen. Die Argumentation geht ja ungefähr so: Der Staat ist schlecht und wer ihm Geld gibt, handelt unethisch. Mal abgesehen davon, dass ich mit dem Kauf auf dem Zweitmarkt kein Geld an einen Staat zahle, sondern an den bisherigen Inhaber der Anleihen (und anders als bei Aktiengesellschaften gibt es da auch keine Kapitalerhöhungen, bei denen ich später direkt an den Emittenten zahlen würde), sollte man hier schon nach dem Staat selbst differenzieren. Österreich und Nordrhein-Westfalen sind für mich jedenfalls keine Schurkenstaaten. Bei russischen Staatsanleihen hätte ich z.B. auch ein Störgefühl.

Der Autor des Textes stellt sich aus meiner Sicht – jedenfalls wenn er das auf den deutschen Staat bezieht – außerhalb der Verfassung. Er ruft ja implizit dazu auf, den Staat nicht mehr zu unterstützen. Weil er räuberisch wäre usw. Die richtige Antwort müsste doch eigentlich sein, eine andere Regierung zu wählen, wenn einem etwas nicht passt.

Als Denkanstoß ist der Artikel okay. Aber er bewirkt bei mir eher das Gegenteil. Außerdem kannst Du ja mal nach Degussa Goldhandel und Markus Krall googeln und dann findest Du einiges zu Verschwörungstheorien usw.

Viele Grüße Ben

„Gegen Logik kommt man nur mit anders Leuten Geld an“… alter libertärer Spruch von mir… ;) Und nur weil Konsorten wie Krall und Co. ebenfalls gegen „den Staat“ wettern, ist nicht alles aus diesem Bereich eine Verschwörungstheorie. Beim deutsche Staat ist der Raub über die Steuern vom moralischen Grundsatz her nicht anders zu bewerten als beim iranischen, türkischen oder US-amerikanischen. Raub bleibt Raub, egal wie (angeblich?) „gut“ man danach mit dem Raubesgut (=Steuern) umgehen mag. Der Grad der „möglichst guten“ Verteilung ändert nichts an der philosophischen Unmoralität. Ich habe allerdings schon tausende solcher Diskussionen geführt und am Ende führen Sie zu wenig mehr als stark verhärteten Fronten der Diskussionsteilnehmer. Das möchte ich eigentlich nicht (mehr). Ich verurteile niemanden, der Staatsanleihen kauft, möchte mir aber gleichzeitig den gleichen Maßstab z.B. für meine Tabakaktien angelegt wissen. Darüber hinaus gilt ja auch hier: Ich kaufe diese Aktien einem anderen Marktteilnehmer ab, investiere also nicht direkt… genau dieselbe Argumentation wie bei den Anleihen… ;)

Kurze Frage: Wer ist eigentlich „der Staat“?

Ach so, das sind ja wir alle. Wir alle, die wir mit unserem Geld einen neuen Kindergarten bauen; wir alle, die wir mit unserem Geld andere Menschen, Bauern etc. unterstützen; wir alle, die wir mit unserem Geld neue Waffen einkaufen um uns damit im Falle eines Angriffs zu verteidigen oder anderen zu schenken, damit diese sich verteidigen können; wir alle, die beschließen, dafür Schulden zu machen. [und zu jedem Punkt hat jeder seine eigene Meinung / Haltung].

Wir alle, die die Entscheidungsträger / Abgeordneten wählen (weil wir nicht bei jeder dieser Frage 84 Millionen Menschen befragen können).

Bin nicht wirklich qualifiziert, hier fundiertes dazu beizutragen, aber für mich sieht das nach: „ Leih mir Geld, ich geb’s Dir am St. Nimmerleinstag wieder und dafür kriegst Du bei NRW0MP 0,95 Zinsen p.a.

Wer weiß , was an Disruptionen in 100 Jahren passieren kann. Wenn man 100 Jahre zurückblickt, gab es weiß Gott genug Disruptionen( Kriege) ,Währungsreformen, etc etc, die alles, alle Werte, alle Währungen durcheinandergewirbelt haben. Wenn heute eine hundertjährige Anleihe von 1923 ( noch Kaiserreich?) auslaufen würde, hätte die noch Wert? Gibts die noch ??

Gold hätte sich im Gegenzug über die 100 Jahre phantastisch entwickelt( oder Wert behalten hat, während sich andere Werte ( außer Grund und Boden ) zunehmends in/zu Staub entwickeln.

Für mich irgendwie nicht werthaltig, sry.

Trotz aller Preismechanik.

Bei einer Pharmabude weiß ich was die macht. Aber hier leiht sich jemand Geld und zahlt quasi nie zurück. Klar machen das alle und die EZB /FED kauft sie zur Not auf oder schmeißt selber buntes Papier als Geld auf den Markt. Aber werthaltig oder- schöpfend ist das nicht.

Grüsse

Hi Ben,

danke für diesen sehr sehr ausführlichen und informativen Artikel!

Meine Frage bezieht sich nur leider auf ein komplett anderes Thema.

Wie ist deine Meinung zum Umzug vom Smartbroker(BNP) zu Smartbroker+(Baader)?

Wirst du diesen Umzug mitmachen? Sprechen Gründe dagegen? Offensichtlich bleibt einem ja keine Wahl.

Würde mich sehr interessieren!

Hallo Marcel,

also glücklich bin ich nicht über den Umzug vom Smartbroker zu Smartbroker+. Ich hatte auch irgendwie gedacht, dass das Ganze ohne Depotwechsel funktionieren würde. Ich bin bei solchen Migrationen aufgrund leidvoller Erfahrungen (zum Glück nicht alle selbst erlebt, sondern davon meist gelesen) skeptisch. Aber, wie Du sagst: Es bleibt nichts anderes übrig, wenn man das Angebot weiter nutzen möchte.

Ich sehe das Risiko, dass ich eine Zeitlang nicht auf mein Depot zugreifen kann oder Positionen übergangsweise nicht handelbar sein werden. Und genauso sehe ich das Risiko, dass die Verrechnungstöpfe oder Einstandskurse nicht sauber übertragen werden. Und es könnten Dividenden verloren gehen, wenn das alte Depot schon geschlossen ist und der Ex-Tag schon eine Weile zurückliegt.

Ich habe deshalb aktuell einige Depotüberträge beauftragt und verschiebe die meisten meiner Positionen manuell vom Smartbroker zu anderen Banken. Die Migration werde ich dann trotzdem mitmachen, aber wahrscheinlich mit einem fast leeren Depot. Und wenn sich dann beim Smartbroker+ alles eingependelt hat, kann ich ja wieder Depotpositionen aufbauen oder sogar manuell dort hin übertragen.

Das mag sich für manchen paranoid anhören, aber ich bin einfach gerne Herr meines eigenen Geldes. Und möchte selbst bestimmen, was wann wo hin übertragen wird. Und vor allem will ich federzeitigen Zugriff haben.

Viele Grüße Ben

Interessante Geschichte. Mein Hauptproblem daran ist die Liquidität. Soweit ich das richtig gesehen habe gibt es für diese Anleihen quasi keine Umsätze. Wer nimmt sie zurück, bzw krieg ich sie später überhaupt los? Was hältst du von 30 jährigen deutschen Staatsanleihen als Kompromiss?

Ist so eine lang laufende Anleihe nicht auch ein gewisses Steuersparmodell? Denn wenn ich jetzt z.B. eine 0 % Anleihe kaufe mit einer Laufzeit bis nach meinem Renteneintritt, dann muss ich vermutlich die Kurssteigerung von z.B. heute 60 % auf 100 % mit der Fälligkeit zum dann gültigen Abgeltungssteuersatz versteuern.

Sollte man im Alter / zur Rente aber weniger als den Abgeltungssteuersatz (25 %) als persönlichen Steuersatz haben, würde sich das ja ein wenig lohnen.

Warum nicht Nullkuponanleihen mit langer Laufzeit wie:

DE0001102572

DE0001102481

DE0001030724

DE000NRW0M35

Die NRW0MP scheint auf die Nachricht der EZB von gestern Zinsanhebung inkl. voraussichtlich Ende Zinsanhebung ja

eher schlecht zu reagieren. Damit scheint die Richtung m.E. für längere Zeit vorgegeben…

Der Kurs dürfte wenn ja nicht schlecht auf das voraussichtliche Ende des Zinserhöhungszyklus reagiert haben, sondern wenn dann allenfalls darauf, dass der Markt hierfür vielleicht gerne noch stärkere Evidenzen hätte sehen wollen.

Insofern ist aus meiner Sicht ein Kursgewinn dieser Anleihe in nicht so ferner Zukunft schon nahezu vorgezeichnet, sofern eben nicht doch Indikatoren wie unerwartete Inflationsentwicklungen nach oben auf ein Verharren oder gar Steigen der Zinsen hindeuten.

Wieso sollte also die Richtung der Anleihe für längere Zeit vorgegeben sein (ich verstehe Deinen Post so, dass Du einen fallenden Kurs im Sinn hast)?

Hi Tobs, Angebot und Nachfrage, wenn in nächster Zeit / Zukunft mit höheren Zinsen, und da gehe ich von Jahren aus und danach mit einem sehr langen Zeitraum (10 Jahre mind.) mit flexiblen Level zwischen 2 und 3 % Nominalzinsen noch seehr viel Öffentliche Anleihen und Unternehmensanleihen, deren Kapitalbedarf auch inflationsbedingt und systembedingt permanent steigt, auf den Markt kommen, wird es hier ein Überangebot vs mauer Nachfrage nach Coupons mit 0,95% geben, denke ich.

Hallo Thomas,

Angebot und Nachfrage ist bei diesen Anleihen im Wesentlichen für die Höhe des Spreads relevant. Der Nominalcoupon hat darauf natürlich einen Einfluss, aber er nur als Rechengröße. Als Anleger ist es mir egal, ob ich 0,95% oder 4,5% erhalte. Was zählt, ist die Rendite auf meinen Einstand. Wenn ich für den 0,95%-Coupon nur 37% bezahlen muss, dann ist das besser als eine 180% beim 4,5%er.

Ich bin von meiner Investmentthese, hier bewusst als Spekulation dargestellt, weiterhin überzeugt und habe jetzt auch noch jeweils 2.000 € nominal der A19PCG (Österreich 2,1%) und der NRW0L1 (NRW 1,375%) gekauft. Laufende Rendite bei beiden über 3%.

Schauen wir einfach mal, was daraus wird. Ich gebe dem Ganzen etwas Zeit.

Viele Grüße Ben

Wobei bei den Zinszahlungen auf die Österreich Anleihe doch wieder die Quellensteuerproblematik greifen müsste. Meines Wissens nach reduziert MaxBlue hier doch nicht vorab, sondern du musst dir die 12,5% (27,5% Quellensteuer, aber nur 15% auf die deutsche KESt anrechenbar) vom österreichischen Fiskus analog den Schweizern wieder zurückholen.

Bei welchem Broker hast du die Anleihe gekauft?

Hallo Thorsten,

meines Wissens nach besteht die Quellensteuerthematik nur bei Dividenden aus Österreich, nicht aber bei Zinszahlungen. Gekauft habe ich die Anleihe in mein Depot bei Flatex. Konkret berichten kann ich dann in den nächsten Tagen: morgen ist der nächste Zinstermin!

Viele Grüße Ben

Hallo zusammen,

ja sollte bei Zinsen quellensteuerfrei sein. Bin auf Deinen Bericht gespannt, ob es dann auch wirklich so ist.

Viele Grüße

Carsten

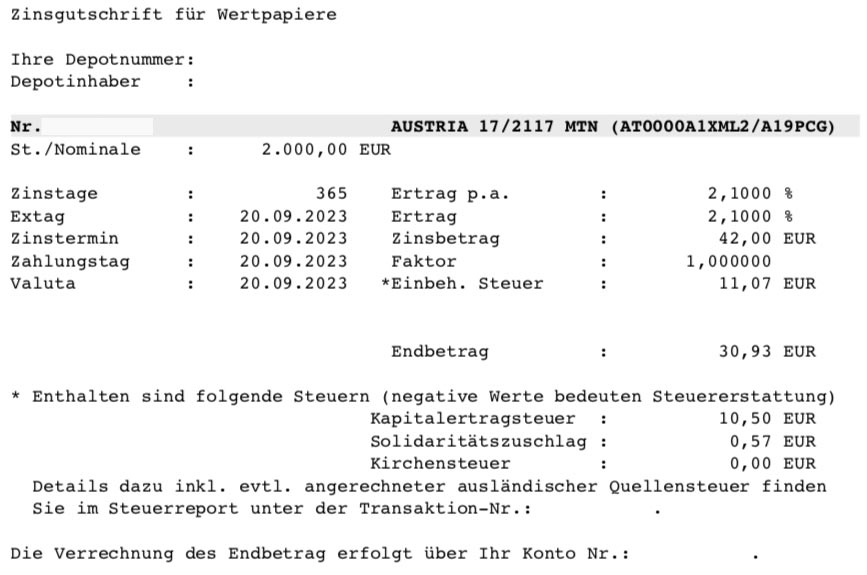

Hier nun die Abrechnung der heutigen Zinszahlung der Anleihe aus Österreich. Es wurde keine Quellensteuer abgezogen, die Zahlung unterliegt ganz normal der deutschen Kapitalertragsteuer:

Hallo Ben,

vielen Dank für die Info und den Screenshot.

Somit kommen auch mal Anleihen aus Österreich in Frage, wenn das so „einfach“ abläuft.

Viele Grüße

Carsten

Zitat Ben: „Was zählt, ist die Rendite auf meinen Einstand. Wenn ich für den 0,95%-Coupon nur 37% bezahlen muss, dann ist das besser als eine 180% beim 4,5%er.“

180% ist wohl etwas übertrieben,

Beispiele Porsche A351SX 7 Jahre Coupon 4,25 % Kurs 97,45% Rendite 4,69%

Lufthansa A3H2UR 2,7 Jahre Coupon 3,00% Kurs 94,45% Rendite 4,92%

und man findet mehr davon.

Sicher kann man Unternehmensanleihen nicht mit Staatsnahen Anleihen vergleichen,

und will auf dem Thema auch wirklich nicht rumhacken,

aber nach der jüngsten hawkishen Äußerung der FED besteht die reelle Möglichkeit der permanenten Erhöhung des neutralen Zinssatzes global, womit es ein reines Aktiendepot in Zukunft möglicherweise schwer(er) haben dürfte im Vergleich zu einem mit Anleihen gemischten Depot.

Man sollte sich also doch etwas intensiver auch mit Anleihen beschäftigen, so mein Gefühl.

Grüße

Hallo Ben,

Wäre auf Grund der Zinswette nicht auch eine Investition in die Aktie der belgischen Nationalbank BE0003008019 interessant? Diese ist auf Grund der schnellen Zinsanstiege und des gehaltenen Anleihenportfolios stark im Aktienkurs gefallen.

Schöne Grüße

Wulle

Hallo Wulle,

die habe ich mir vor langer Zeit auch mal angeschaut aber verworfen. Allerdings ist eine Notenbank schon eine sehr spezielle Sache als Investment. Zumal den Notenbanken die Bewertungen der vor Jahren aufgekauften Anleihen zu schaffen machen.

Die Quellensteuer ist in Belgien auch ein Thema. Es ist machbar (also kein Hexenwerk), aber papiergebunden (4sprachiges Formular eng bedruckt und nicht am Computer ausfüllbar) und für jede Dividende einzeln sowie manuelle Anrechnung in DE.

Viele Grüße

Carsten

Ich habe mir letzte Woche den IE00BSKRJZ44 gekauft.

Amerikanische Staatsanleihen mit sehr langer Laufzeit. Zins über 4%. Mögliche Kursgewinne fallen jedoch etwas geinger aus als bei der von dir vorgestellten Anleihe.

Hi Ben,

den Gedanken hatte ich auch, nur auf die Kursentwicklung bei einer Zinswende zu spekulieren, spielt hier nicht auch die inverse Zinskurve eine wichtige Rolle die den Hebel bei sinkenden Zinsen reduzieren mag?

Hallo Ben, möchtest du ein kurzes Update zu dem Investment in die 100 jährige Anleihe geben? Grüße Gregor

Hallo Gregor,

ich hatte vor zwei Monaten hier ein kleines Update gegeben. Seitdem hat sich nichts verändert. Die Anleihen sammeln Zinsen und schütten sie aus. Ich habe schon einen gewissen Kursgewinn in den Büchern und warte nun auf die Zinssenkungen der EZB. Heute hat die Schweiz die Zinsen gesenkt und damit ein Signal gesetzt. Mein Investment-Case ist intakt.

Viele Grüße Ben