Was Dich hier erwartet:

Seit 10 Monaten ist die Aktie jetzt in meinem Depot. Und sie hat seitdem mit +85% eine herausragende Performance hingelegt. Psychologisch fällt es mir sehr schwer, die Aktie nachzukaufen. Denn sie ja verdammt gut gelaufen.

Andererseits – und das ist das Schöne an diesem Blog – tritt sie seit der letzten Quartalsdividende halbwegs auf der Stelle. Und vor drei Monaten hatte ich geschrieben, dass die Aktie gute 20% zu teuer ist.

Hat sich an dieser Bewertung mit den letzten Quartalszahlen etwas verändert? Soll ich nun in der Konsolidierungsphase mein Kauflimit erhöhen und mir noch ein paar Aktien ins Depot legen?

In diesem Beitrag erfährst Du, wie ich die konkreten Perspektiven der Aktie einschätze, warum ich einen ersten Nachkauf getätigt habe und ob es demnächst eine weitere Kaufnachricht von mir gibt.

Trotz der Konsolidierung ist der Zulieferer der Halbleiterindustrie Lam Research im Jahresvergleich immer noch meine beste Aktie im Depot. Hier habe ich über den Kauf ausführlich berichtet.

Dividendenzahlung

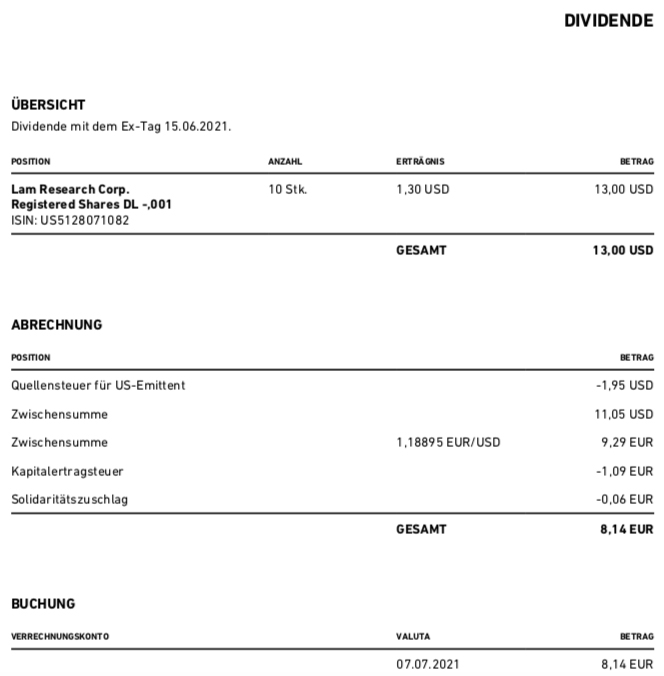

Lam Research zahlt erneut eine Quartalsdividende von 1,30 US$ je Aktie. Für die 10 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 13 US$. Sie wurde von Trade Republic zum Kurs von 1,18895 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 8,14 €. Sie wurde pünktlich mit Wertstellung 07.07.2021 überwiesen.

Perspektiven

Vor drei Monaten stand die Aktie bei 560 €, nun sind es 525 €. Das ist doch schon mal was! Mein bisheriges Nachkauf-Limit von 444 € (gesetzt bei Trade Republic) ist aber noch ein gutes Stück entfernt.

Nachkaufen möchte ich vor allem deshalb, um den Technologie-Anteil in meinem Depot noch weiter auszubauen. Seit Jahresbeginn ist der Anteil zwar auch ohne wesentliche Nachkäufe gestiegen, aber das reicht mir noch nicht. Die Gewichtung im Dividendendepot sieht aktuell so aus:

| Depotanteil (in Klammern: Jahresbeginn) | |

|---|---|

| Microsoft | 5,22% (4,33%) |

| Lam Research | 1,17 % (0,98%) |

| IBM | 0,65% (0,63%) |

| Cisco Systems | 0,30% (0,13%*) |

| SAP | 0,28% (0,25%) |

| Texas Instruments | 0,18% (0,16%) |

Im Ergebnis ist das ein Anteil von nur 7,8%. Nachdem ich bisher lediglich bei Cisco Systems nachgekauft habe, stehen noch Lam Research und Texas Instruments auf meiner To-Do-Liste für 2021. Perspektivisch möchte ich den Technologie-Anteil auf mindestens 10% steigern.

Die Geschäftsentwicklung von Lam Research ist weiterhin dynamisch: Im 1. Quartal 2021 stieg der Umsatz gegenüber dem 4. Quartal 2020 von 3,46 Mrd. US$ auf 3,85 Mrd. US$. Der Gewinn je Aktie stieg im gleichen Zeitraum von 6,03 US$ auf 7,49 US$. Damit ergibt sich (wenn ich einfach den Quartalsgewinn vervierfache) ein dynamisches Kurs-Gewinn-Verhältnis von aktuell 20,8. Bei der letzten Quartalsdividende lag es noch bei 26,7!

Damit ist die Bewertung derzeit wieder in einem Bereich, den ich als halbwegs attraktiv empfinde. Ein KGV von 20 halte ich für eine zyklische Branche wie die Halbleiterindustrie nur deshalb für gerechtfertigt, weil die Zinsen niedrig sind und das Wachstum bisher nachhaltig ist.

Lam Research schafft es regelmäßig, die Prognosen zu übertreffen. Für das 1. Quartal 2021 war ein Gewinn je Aktie von 6,55 US$ prognostiziert worden, erreicht wurden dann 7,49 US$. Und für das nächste Quartal liegt die Prognose bei 7,50 US$ mit einer Abweichung von +/- 0,50 US$.

Ich breche aktuell nicht in Euphorie aus. Aber die Bewertung hat sich deutlich verbessert und mir scheint nun ein guter Zeitpunkt zum Nachkauf gekommen zu sein.

Der Nachkauf

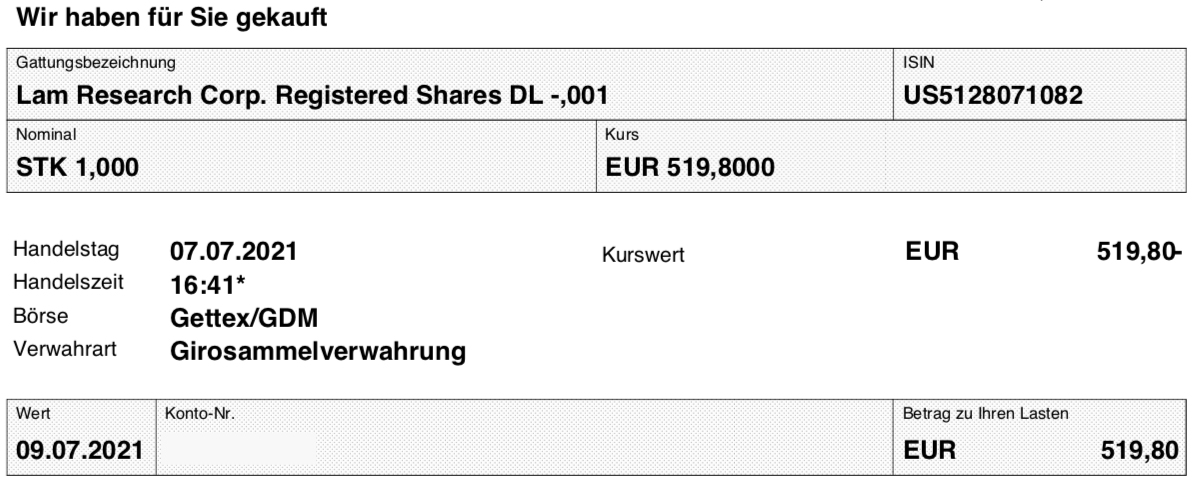

Ich habe deshalb zunächst einmal 1 weitere Aktie von Lam Research gekauft. Da der Kurs doch deutlich von meinem bisherigen Einstiegskurs entfernt ist, habe ich den Nachkauf in mein Depot beim Smartbroker getätigt. Damit kann ich die beiden Depotpositionen voneinander getrennt halten und bei einem möglichen Verkauf steueroptimiert erst mal die Aktien mit einem geringeren Gewinn veräußern.

Für die 1 Aktie zahlte ich 519,80 € und führte den Kauf gebührenfrei über gettex durch.

Weitere Strategie

Kommt es nun zu einer weiteren Konsolidierung der Aktie, dann werde ich mir voraussichtlich weitere Stücke ins Depot legen. Am Liebsten natürlich zu meinem Wunschlimit von 444 €, aber ansonsten auch schon etwas früher. Mit dem jetzigen Nachkauf ist der Depotanteil von Lam Research immerhin schon auf 1,27% gestiegen.

Nachtrag

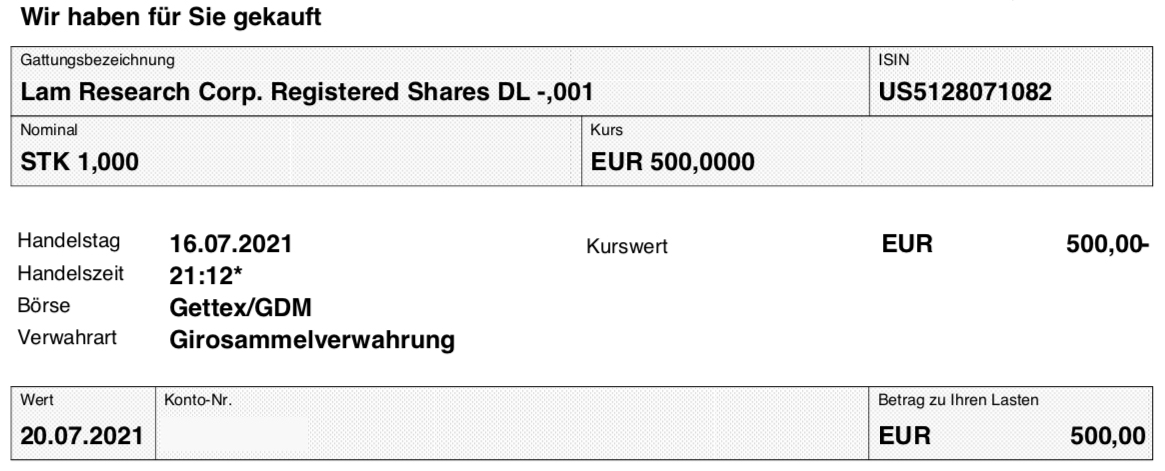

Ich habe in 2 Tranchen noch 3 weitere Aktien gekauft, einmal exakt 500 € dafür gezahlt:

Und beim zweiten Kauf habe ich dann 504,60 € je Aktie, zusammen also 1.009,20 €, bezahlt:

Auf einen Blick:

| Unternehmen: | Lam Research Corp. |

| ISIN: | US5128071082 |

| Im Divantis-Depot seit: | 28.08.2020 |

| Letzter Nachkauf am: | 13.07.2022 |

| Stückzahl im Divantis-Depot: | 18 |

| Durchschnittskaufkurs inkl. Gebühren: | 377,90 € |

| Gesamtkaufpreis: | 6.802,20 € |

| Bisher erhaltene Netto-Dividenden: | 264,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hallo Ben,

vielen Dank für deinen Beitrag.

Ich habe bereits in einem anderen Kommentar erwähnt, dass ich das Thema Halbleiter durch fehlendes Know-how über den VanEck Vectors Semiconductor ETF abdecke.

In deinem Beitrag hat mich eine Passage sehr aufmerksam werden lassen da ich dazu bereits einiges gelesen habe.

Empfindest Du mit Sicht auf den Fortschritt über die nächsten Jahre und Jahrzehnte die Halbleiterindustrie weiterhin als zyklisch oder befindet sich diese durch technologischen Fortschritt in einem Übergang zum antizyklischen?

Würde hier gern andere Meinungen hören.

Vielen Dank und Gruß

Christian

Hallo Christian,

für mich ist die Halbleiterindustrie seit einiger Zeit antizyklisch. Der Bedarf an Prozessoren in der Fahrzeugindustrie, in Bereich erneuerbaren Energien, in der Kommunikation (insbesondere künftig mit 5G), in der Digitalisierung der Industrie, im Gesundheitsbereich, im Haushaltsgerätebereich, im Spielzeugbereich, usw., steigt rasant.

Ich arbeite seit 1975 berufsbedingt, als Ingenieur, mit Computern und entsprechender IT-Infrastruktur zusammen. Anfang konnte nur die Fahrzeug- und Großindustrie die Digitalisierung leisten, seit Einführung der PC`s in den 80igern auch die mittelständische Industrie. Durch Einführung des Mobilfunks vor über 30 Jahren ist der Bedarf an Halbleitern enorm angestiegen und die Kosten wurden stark reduziert Heute gibt es kaum Bereiche, die keine Halbleiter benötigen.

Die Lehman-Pleite, die Bankenkrise und Corona haben zwar die Kurse einbrechen lassen, aber nicht den Bedarf an Halbleitern. Während Corona hat die Automobilindustrie ihre Bestellungen reduziert, aber andere Industriezeige haben gerne zugegriffen. Die Automobilindustrie steht nun blöd da.

Ben, vor 5 Jahren lag der Anteil von Technologiewerten in meinem Depot bei knapp über 10%, heute bei 25%, obwohl ich Teilgewinne schon mitgenommen habe, da einige Posten einen zu großen Anteil im Depot hatten. Apple ist mit 8% der größte Anteil, obwohl ich mittlerweile die hälfte der Aktien verkauft habe.

Im August habe ich Apple verkauft und dafür ASML mir zugelegt, bis heute mit 92% im plus. Ich habe lange geschwankt zwischen Lam Research und ASML, die Entscheidung für ASML war, ich wollte einen europäische Wert haben und die Fertigungsmaschinen von ASML haben ein Alleinstellungsmerkmal.

Ben, nur Mut zu einem größeren Technologieanteil.

Viele Grüße vom Rande des Sauerlandes, der Regen hat aufgehört, aber die Überschwemmungen sind noch da.

Peter

Hallo Peter

Neben Microsoft ist auch bei mir Apple einer er größten Werte im Depot! Ich kaufe bei Schwäche auch weiter nach! Darf ich dich fragen, warum du deinen Bestand halbiert hast? Hast du kein Vertrauen in die Zukunft bei Apple?

Hallo Claudio,

zur Zeit ist Apple mit 8,5% der größte Posten in unserem Depot, gefolgt von BB Biotech mit 7,5% und Nestle mit 6,5%. Unter den Top-Ten-Positionen sind auch Microsoft und Amazon, hier habe ich auch schon Teilgewinne mitgenommen.

Mit Teilgewinnmitnahmen werden Gewinne gesichert, diese Gewinne in Aktien mit ähnlichen Wachstum investiert. Im letzten August habe ich für die Verkäufe ASML gekauft, bis heute mit ca. 90% Kursplus. Vor 11 Monaten lag der Apple-Kurs bei ca. 115 EUR, heute bei ca. 125 EUR. Gekauft habe ich Apple 2011 zu einem Kurs von 8,16 EUR, unter Berücksichtigung der Aktiensplits.

Ein Einzelwert darf nach meiner Beurteilung einen gewissen Anteil im Depot überschreiten, das Risiko wird sonst zu groß. Man muss die Statik des Depots im Auge behalten.

Es gibt immer alternative Anlagemöglichkeiten.

Fehler korrigieren, es muss heißen:

Ein Einzelwert darf nach meiner Beurteilung einen gewissen Anteil im Depot NICHT überschreiten, das Risiko wird sonst zu groß.

Viele Grüße

Peter

Hallo Peter P, hallo Christian,

ich denke, es ist unbestritten, dass Halbleiter nicht mehr wegzudenken sind und auch in Zukunft wichtig bleiben und benötigt werden. Trotzdem gibt es Nachfrageschwankungen und sicherheitshalber ist die Branche aus meiner Sicht weiterhin zyklisch. Wenn ich mir die Grafik „Prozentuale Umsatzveränderung in der Halbleiterindustrie weltweit in den Jahren 2006 bis 2022“ von Statista anschaue (hier), dann sehe ich in den Jahren 2008, 2009, 2012, 2015 und 2019 Umsatzrückgänge. Allerdings – wie immer bei Statistiken – muss sich dann im Detail anschauen, was sich alles in der Statistik verbirgt (Unterschiede bei Prozessor- und Speicherchips usw.).

Insgesamt bin ich aber tatsächlich mutig für einen höheren Technologieanteil in meinem Depot. Da kommt noch was!

Viele Grüße Ben

Hallo Peter,

Danke für deine Ausführungen. Auch ich würde gerne in Halbleiter Titel investieren allerdings scheinen mir die Kurse aktuell zu hoch? Was denkst du? Würdest du heute noch kaufen?

Hallo Sonny,

wir sind in Intel, Nvidia, AMD und ASML investiert, in Intel noch zu DM-Zeiten vor 2000. Bis vor 2,5 Jahren war ich auch in Infineon investiert, habe sie aber verkauft.

Mit der Übernahme hat es bei Infineon geklappt, nun geht es aufwärts. Ich liege hier auf der Lauer, ich möchte bei einem Kurs an die 30 EUR wieder einsteigen. Nach den derzeitigen Lieferschwierigkeiten bei Halbleitern drängt die EU, die Automobilindustrie und andere darauf, vermehrt in Europa zu produzieren. Infineon ist dabei die Produktion deutlich zu erweitern.

Es gibt auch noch andere Titel, die hier im Blog genannt werden. Rücksetzer gibt es öfters, Du musst dann sehen, ob Du einsteigst.

Ob eine Aktie teuer ist, da gibt es viele Meinungen zu. Bei Aktien mit hohen Wachstumsraten sind auch höhere Bewertungen in Ordnung, meiner Meinung nach.

Viele Grüße

Peter