Was Dich hier erwartet:

Das Börsenjahr 2019 ist Geschichte. Und damit schon das dritte Jahr des Divantis-Blogs. Und es war ein ereignisreiches Jahr…

Nach dem schwachen Jahr 2018 (der DAX büßte mehr als 18 Prozent ein und hatte das verlustreichste Jahr seit der internationalen Finanzkrise 2008), gab es in 2019 nur eine Richtung: aufwärts!

Ich will die Tradition beibehalten (hier die Rückblicke auf 2017 und 2018) und die Entwicklung des Divantis-Depots detailliert aufschlüsseln und auf das Jahr 2019 zurückblicken.

Meine Ziele für das Jahr 2019

In meiner Anlagestrategie für 2019 hatte ich mir mehrere Ziele vorgenommen. Ich wollte:

- monatlich neu 1.250 € in Aktien investieren

- Dividendenerträge von netto 9.000 € erreichen und diese reinvestieren.

- monatlich 250 € in P2P-Kredite investieren.

Alle drei Ziele habe ich erreicht bzw. übertroffen!

Meine Dividendenerträge im Jahr 2019

In meiner Anlagestrategie für 2019 hatte ich ein Dividendenziel von 9.000 € ausgegeben. Das habe ich mit 9.797,28 € netto ordentlich übertroffen. Der Großteil der „Zielverfehlung“ geht auf den starken US-Dollar zurück. Dass er stetig stärker und zum Jahresende bei rund 1,10 zum Euro notieren würde, hatte ich nicht eingeplant. Aber ich will mich darüber auch nicht beschweren.

Gegenüber dem Jahr 2018 sind meine Dividendenerträge in absoluten Zahlen gesunken. Das lag aber daran, dass es in 2018 eine außerplanmäßige Dividendenausschüttung von Dr Pepper Snapple, jetzt Keurig Dr Pepper, in Höhe von 3.276,16 € gab. Bereinige ich die 2018er Dividendenerträge um diese Sonderdividende, dann habe ich im Vorjahr exakt 7.998,79 € als Dividenden erhalten.

Meine Dividendenerträge sind gegenüber dem „bereinigten“ Vorjahreswert um 28,1% gestiegen.

Meine Aktienkäufe im Jahr 2019

Ich wollte monatlich 1.250 € neu in Aktien anlegen und zusätzlich alle Dividenden reinvestieren. Ich plante also Aktienkäufe von 24.000 €. Da die tatsächlichen Dividendenerträge größer waren, standen insgesamt jedoch 24.797,28 € zur Verfügung. Außerdem habe ich durch Verkäufe 14.188,20 € erlöst, die ich auch reinvestieren wollte. Investiert habe ich 38.803,05 €. Das ist ziemlich genau eine Punktlandung!

Im Jahr 2019 war es ziemlich einfach, bei den Käufen zu glänzen. Je früher im Jahr sie getätigt wurden, umso höher die Chance, von der positiven Jahresperformance zu profitieren. Ich schaue aber definitiv langfristig auf die Wertentwicklung. Deshalb ist die folgende Übersicht eher als Service zu verstehen – sie zeigt alle Käufe des Jahres 2019. Nachrichtlich gibt es die Aktienkurse zum Jahresende dazu. Unberücksichtigt sind die erzielten Dividenden, die oft noch zu den Käufen hinzukamen.

| Kaufdatum | Aktie | Kaufkurs | Jahresschlusskurs | Veränderung |

|---|---|---|---|---|

| 24.01.2019 | Sekisui House | 13,49 | 19,10 | +41,6% |

| 19.02.2019 | Medtronic | 83,20 | 101,63 | +21,8% |

| 21.02.2019 | Swiss Re | 85,98 | 100,46 | +16,8% |

| 18.03.2019 | BASF | 67,50 | 67,90 | +0,6% |

| 26.03.2019 | Givaudan | 2.280,00 | 2.802,57 | +22,9% |

| 09.04.2019 | Novartis | 75,88 | 85,50 | +12,7% |

| 09.05.2019 | Spark Infrastructure | 1,385 | 1,298 | -6,3% |

| 04.06.2019 | Taylor Wimpey | 1,8455 | 2,29 | +24,1% |

| 08.07.2019 | Red Electrica | 17,50 | 18,175 | +3,9% |

| 14.08.2019 | Veolia Environnement | 21,52 | 23,87 | +10,9% |

| 22.08.2019 | VINCI | 97,80 | 99,54 | +1,8% |

| 25.09.2019 | Medtronic | 97,95 | 101,63 | +3,8% |

| 08.10.2019 | Transurban Group | 9,25 | 9,593 | +3,7% |

| 11.10.2019 | Coca-Cola | 48,98 | 49,63 | +1,3% |

| 18.10.2019 | Coca-Cola | 49,26 | 49,63 | +0,8% |

| 21.10.2019 | Danone | 71,90 | 74,50 | +3,6% |

| 11.11.2019 | Coca-Cola | 46,95 | 49,63 | +5,7% |

| 13.12.2019 | Taylor Wimpey | 2,419 | 2,29 | -5,3% |

Die großen Aktienindizes

Wenn wir uns diese Aktienindizes anschauen, dann ergibt sich für 2019 das folgende Bild:

- DAX: 25,47 %

- Euro Stoxx50: 24,77 %

- S&P500: 28,87 %

- Dow Jones: 22,33 %

Das Divantis-Depot

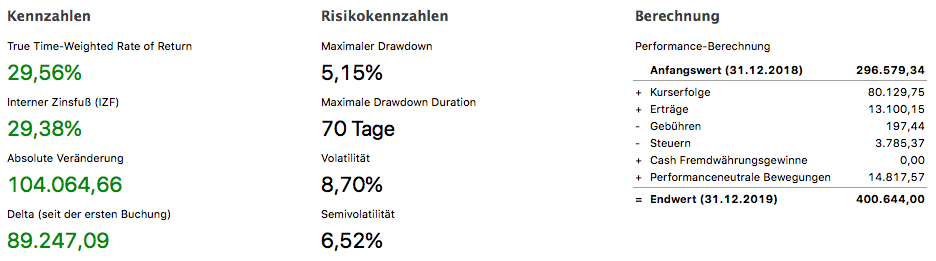

Das Divantis-Depot hatte zu Jahresbeginn einen Wert von 296.579,34 €. Zum Ende des Jahres beträgt der Depotwert 400.005,12 €.

Zu berücksichtigen sind dabei Käufe in Höhe von 38.803,05 € und Verkäufe in Höhe von 14.188,20 €. Schließlich kamen Dividenden in Höhe von 9.797,28 € dazu. Daraus ergibt sich eine Netto-Neuanlage von 14.817,57 €. Zieht man die vom Endjahresdepotwert ab, ergibt sich ein Depotplus von 89.247,09 € oder 30,09%.

Die Software „Portfolio Performance“ rechnet noch etwas genauer und berücksichtigt auch die zwischenzeitliche Liquidität aufgrund von Dividendenerträgen oder Verkäufen, die nicht sofort neu angelegt wurde. Danach beträgt die Jahresperformance 29,56% bei einer Volatilität von 8,70%.

Für einen Vergleich mit dem DAX sind jedoch noch die Steuern der Dividenden (3.399,90 €) hinzuzählen. Somit beträgt das für einen Vergleich angepasste Depotplus sogar 31,2%. Wie schon im Vorjahr habe ich den DAX also deutlich outperformt.

Top-Performer im Divantis-Depot im Jahr 2019 war MSCI Inc. mit einem Plus von 81,2%, gefolgt von Taylor Wimpey mit einem Plus von 72,4%. Auf Platz 3 schafft es die Pennon Group mit einem Plus von 67,0%.

Schwächster Wert war Red Electrica mit einem Minus von 2,8%, es folgen 3M mit einem Minus von 2,1% und Paul Hartmann mit einem Minus von 1,3%.

Es gab in meinem Depot nur diese drei Aktien, die in 2019 einen negativen Ertrag brachten, alle anderen schnitten positiv ab!

Performance seit 2017

Anfang 2017 ist der Divantis-Blog gestartet. Der DAX hat in dieser Zeit mit Bruttodividenden eine Performance von 15,39% geschafft. Meine Depotperformance in den drei Jahren lag inklusive Nettodividenden bei absolut 36,29%. Also mehr als doppelt so gut wie der DAX.

Vergleiche ich das Depot mit dem MSCI World, dann fällt die Outperformance geringer aus. Der Index schaffte in den 3 Jahren eine Performance von 34,67%. Im Chartvergleich sieht das dann so aus:

Investitionen in P2P-Kredite in 2019

Nachdem ich 2018 begonnen habe, einen weiteren Einkommensstrom mittels P2P-Krediten aufzubauen, legte ich 2019 richtig los. Alle Informationen dazu findest Du auf dieser Seite. Zu Beginn des Jahres belief sich mein P2P-Portfolio noch auf 2.619,43 €, zum Jahresende sind es nun 10.600,70 €. Über das Jahr erhielt ich Zinserträge von 552,00 €, die ich komplett auf den Konten stehen ließ.

Mein Ziel, monatlich 250 € in P2P-Kredite zu investieren, habe ich damit sehr deutlich übertroffen. Es sind exakt 619,10 € pro Monat geworden!

Mein größter P2P-Bestandteil ist Bondora Go&Grow mit einem Bestand zum Jahresende von 4.233,43 €. Ich erhalte dafür 6,75% Zinsen und der Betrag ist täglich verfügbar.

Der Divantis-Blog

Jetzt noch ein paar Worte zum Divantis-Blog: Die Entwicklung ist weiterhin sehr erfreulich. Im Jahr 2019 gab es mehr als 1 Millionen Seitenaufrufe! Mein persönliches Highlight war das Interview im Finanzrocker-Podcast. Dadurch haben noch einmal viele neue Leser den Weg hierhin gefunden. Ich freue mich sehr, dass der Blog so gut ankommt. Ich danke jedem einzelnen Leser und Kommentator!

Auch in 2020 werde ich weiter schreiben und Dir von meinen Geldanlagen authentisch berichten. Wie meine Anlagestrategie für 2020 aussieht, erfährst Du hier. Die bisherige Zeit hat bewiesen, dass mit einer ruhigen Hand und einem ausgewogenen Depot langfristig gute Erträge zu erzielen sind. Mit jedem weiteren Jahr wird sich das manifestieren. Ich freue mich, wenn Du mich weiter auf meinem Weg begleitest, nachhaltig sorgenfrei zu leben.

Wenn Du über den Blog hinaus schon vorab exklusive Informationen zur Börse und Geldanlage erhalten willst, dann melde Dich gratis für den Newsletter an!

Gratuliere dir Ben für deine Performance und das Erreichen deiner Ziele, da kann man neidisch werden wenn man die schlechtesten Aktien bei dir anschaut…

Bei mir war u.a. Kraft Heinz total mies :)

Wünsche dir einen guten Rutsch ins neue Jahr!

Tolles Ergebnis! Kosten hast Du mit berücksichtigt, oder?

Was ich viel spannender finde als die Performance ist, dass Dein Depot in Schwächephasen (bisher) weniger verliert als der MSCI World.

Dir einen schönen Jahresausklang und guten Rutsch ins Neue Jahr!

Hallo Bankenretter,

die Kosten habe ich natürlich berücksichtigt, sonst wäre das ja ein verzerrtes Ergebnis!

Viele Grüße und Dir auch einen guten Rutsch! Ben

Hallo Ben,

das mit der Rendite ist so eine Sache, mit welcher ich mich genauer beschäftigt habe. Das Problem sind die unterjährigen Käufe oder Verkäufe, Nettodividende und neu investiertes Geld. Am Jahresende rechnest Du einfach Endbestand minus Anfangsbestand und ziehst davon die Nettoneuanlage ab.

So habe ich das auch jahrelang gerechnet. (seit 2005). Das verfälscht das Bild zur Aussage im Vergleich zur Indexwertentwicklung. Mittlerweile bin ich aber auf die Idee gekommen und rechne das anders. Am Jahresanfang ist mein Depo 100%, bestehend aus Aktien und evtl. Bareinlage, welche sich auf dem Konto befindet. Jetzt erhalte ich im lfd. Jahr Dividenden und investiere wie Du frisches Geld. Jetzt wird es natürlich etwas blöd um die verschiedenen Indices mit dem Depot zu vergleichen.

Der Dax ist ein Performanceindex in welchem die ausgeschütetten Dividenden als reinvestiert verrechnet wurden (das was wir ja eigentlich auch machen), der Dow ist aber ein reiner Kursindex. Das heißt die erhaltenen Dividenden kommen hier noch dazu, sind somit aber im Index nicht enthalten.

Deshalb vergleiche ich mein Depot nur mit dem Dax, da dies eigentlich unserer Anlagestrategie entspricht, nur sind wir international unterwegs. Also egal wie man es macht, so 100% richtig ist es nie. Wenn man den Dax, Dow und S+P500 über 30 Jahre vergleicht, laufen diese eigentlich fast gleich. Erst die 2 letzten Jahre zeigt der Dax eine ziemliche Underperformance. Deshalb nehme ich tatsächlich den Dax.

So und jetzt wie ich es rechne. Alle Verkäufe und Käufe werden nicht extra berücksichtigt. Das ist ja die selbstständige Entscheidung, mit welcher man dann eine Under- oder Outperformance erzielen kann. Unter Umständen könnte man 100% Cash halten und wenn der Dax entsprechend nachgibt, hat man auch eine Outperformance erzielt. Das wäre aber im Falle eines Dax Rückganges die richtige Entscheidung gewesen. Also somit berücksichtige ich das überhaupt nicht. Halte ich viel oder wenig Cash, viele Verkäufe oder viele Käufe aus dem Geld der Dividenden oder den Verkäufen, das ist egal. Was aber jetzt einen wesentlichen Einfluß hat ist das neu investierte Geld. Wenn ich also Aktien kaufe mit neu investierten Geld, hätte ich ja die Möglichkeit gehabt, an diesem Tag nicht die Wunschaktie zu kaufen sondern ein Daxindexzertifikat oder ein Zertifikat auf einen anderen Index.

Also somit würde Dein aktueller Jahresendwert von 403.524,36 EUR bei einem Dax Indexstand von 13.261 Punkten, exakt 30,4294 Zertifikate entsprechen (also 403524,36 geteilt durch 13261).

Jetzt kannst Du das ganze nächste Jahr machen was Du möchtest, kaufen, verkaufen, Cash halten und Dividende kassieren. Aber in dem Moment in welchem Du frisches Geld investierst, muss man ausrechnen wieviel Dax Zertifikate man statt dessen kaufen könnte.

Also Du kaufst für 3680, EUR Aktien, Davon stammen 1747 EUR aus vorhandenen liquiden Mittel. Somit stammt (3680 EUR minus 1747 EUR) 1933 EUR aus frisch investiertem Geld. Dafür hätte man bei einem Indexstand von 13.261 Punkten, weitere 0,14576577935299 Dax Zertifikate erhalten. Das addiere ich dann alles in einer Exceltabelle. Und jetzt am Jahresende nehme ich nur meine virtuellen Daxanteile multipliziert mit dem Indexstand. Hört sich kompilziert an. Hoffentlich konnte ich es einigermaßen verständlich erklären. Das Ergebnis ist jetzt aber ein ganz anderes.

Was jetzt natürlich nicht berüchsichtig ist, sind die steuerlichen Aspekte und Gebühren für den Kauf der Zertifikate. Das würde aber den Rahmen sprengen.

Das könnte man jetzt auch für den Dow rechnen. Hier müsste man aber auch die renivestierte Dividende als Investition in ein Dowzertifikat rechnen. Das wird aber kompliziert wegen der Währung.

Bezügl.der Dividende rechne ich das auch ein bißchen anders. Selbstverständlich ist die absolut erhaltene Dividende entscheidend. Wenn man aber im Laufe eines Jahres viel investiert, ist es logisch, dass man auch deutlich mehr Dividende erhält als im Vorjahr. Mich interessiert aber noch, wieviel Dividende hätte ich auf vergleichbarer Basis erhalten.

Beispiel. Du hast 100 Aktien, diese schütten 100 EUR netto aus. Jetzt kaufst Du noch 100 Aktien und Du erhälst 150 EUR Dividende netto. Also als absolute Zahl eine Steigerung von 50%. Aber auf vergleichbarer Basis hättest Du 200 EUR erhalten müssen. Somit ergibt sich eine Ist Dividende von -50 EUR oder -25% gegenüber der Soll Dividende. Ich finde diese Zahl interessant, da ich ja wissen möchte, wie hoch ist den tatsächlich die Dividendensteigerungsrate. Selbstverständlich spielen hier Wechselkurse mit rein. Aber das ist auch real so.

Ich habe dieses Jahr z.B. 12,07% als absolute Zahl mehr Dividende erhalten als 2018. Meine Dividendensteigerungsrate lag aber nur bei 4,78%. Das ist für mich eigentlich die interessantere Zahl und diese sollte deutlich über der Inflationsrate liegen. Weil nur die Dividende zu steigern mit Neuanlage, verfälscht die Zahl.

Irgendwo in Deinem Blog hat jemand vor kurzem geschrieben, dass er die Dividende nächstes Jahr verdoppeln möchte. Hört sich gut an. Bei einem Depotwert von z.B. 3.000 EUR und neu investiertem Geld von 3.000 EUR sollte das ja kein allzu großes Problem sein. Das gibt aber keine Auskunft wie groß die Dividensteigerungsrate ist. Wenn man alles in Royal Durtch Shell investiert hat, wird diese nämlich nahe 0 liegen obwohl sich die Summe verdoppelt hat. Somit liegt man trotz Verdoppelung unter der Inflationsrate.

Ansonsten finde ich Deinen Blog gut. Ich schaue mir an, was Du kaufst und an Aktien hälst und habe meine eigene Meinung dazu. Mit manchen gehe ich konform mit manchen nicht. Schade manchmal sollte der Blog nur mehr zum Gedankenaustausch genutzt werden. Mit Karl Napf war das ja eine lebhaftere Diskussion. Das fehlt jetzt manchmal.

Vielleicht kannst Du die die eine oder andere Anregung von mir mit verarbeiten oder weiterentwickeln. (Brainstorming)

Allen miteinander ein Gutes Neues Jahr und Erfolg an der Börse.

Hallo Ben,

beeindruckende Zahlen und toller Blog, das muss am Jahresende noch einmal erwähnt werden. Gerade auch im Hinblick auf die Unternehmen, die du immer wieder aus dem Hut zauberst. Ich muss ehrlich sein, gerade bei Red Electrica habe ich mich inspirieren lassen. Auch wenn das Unternehmen bei dir der schwächste Wert in 2019 war, bin ich doch davon überzeugt und habe in der Zwischenzeit auch nochmal einen Nachkauf genutzt.

Ich wünsche dir für 2020 alles Gute und viel Erfolg bei überschreiten der 10.000 Euro Marke an Dividenden und weiterhin ein erfolgreiches Investieren. Ruhe bewahren und Kontinuität sind die Schlüssel zum Erfolg der Nachhaltigkeit.

Viele Grüße und guten Rutsch

Chris

Ich vermisse Zahlen zu den von Dir gekauften Rentenfonds von Vanguard.

Hallo Wumbata,

guter Aspekt. Ich wollte die Rentenfonds separat laufen lassen. Ich kann im Januar oder Februar aber gerne ein Update zu dem Artikel über meine Rentenfonds geben. Habe da noch einige Anteile nachgekauft inzwischen.

Viele Grüße Ben

Hallo,

prima Darstellung kurz vor den Schlusskursen :-)

Ich komme aktuell nach der vereinfachten Rechnung (Depot-Stand alt – Berücksichtigung Netto-Neuanlage – Depot-Stand neu) auf ein Depotplus von 30,5%.

Top-Performer sind Apple (93%), Nvidia (85%) und Mastercard (67%).

Schwächste Werte waren Coca Cola (-1%, unlängst gekauft) und LVMH (-0,5%, gerade erst gekauft), dann BASF (8,8%).

Alle Angaben von mir sind inkl. Kaufkosten und inkl. gezahlter Quellensteuer und Kapitalertragssteuer und ggf. Depotgebühren etc.

Wie schon einmal dargestellt waren mir in Portfolio Performance vor ca. 1 Jahr zu viele Fehler enthalten, die man nicht umgehen konnte, evt. sind diese nun beseitigt.

(Altbestände (primär von früheren VL) in einem anderen Depot in DWS Europ. Opp. Fonds bringen es in 2019 auf ein Depotplus von 40,5%).

@Star: Ich finde Deine Überlegungen interessant. Allerdings wird es dann auch zunehmend komplexer. Für mich als kleiner Privatanleger zählt zunächst einmal, was das Investment in einem bestimmten Zeitraum gebracht hat. Zudem möchte man sehen, wie sich einzelne Positionen im Depot entwickelt haben (Kurs, Dividende). Dazu kommen Themen wie Asset Allocation und Gewichtung der Positionen im Depot… Und man möchte wissen, wie sich das Depot im Vergleich zu einem Index entwickelt hat. Hier kommt es mir persönlich nicht auf den letzte Nachkommastelle an, d.h. mit der verbleibenden Unsicherheit kann ich leben und beschäftige mich lieber anderweitig (z.B. mit möglichen Käufen).

Warum Du Cash im Depot nicht berücksichtigst, verstehe ich nicht.

Themen wie absolute Dividenden und Div.steigerung im Zeitraum berücksichtigen wir vermutlich alle. (Auch hier geht es ja wieder um Details, zähltst Du die Steigerungen durch Vergleich auf Jahresbasis (wurde vor kurzem hier diskutiert, ergibt aber einen Delay) oder erfolgt die Angabe anhand des Datums der ersten bezahlten erhöhte Dividende, oder der Ankündigung…und was ist mit neu gekauften Aktien, die man nach der Div. zahlung gekauft hat… das hängt ja alles davon ab, an welchen Infos man persönlich interessiert ist. Eine Gesamtzahl für das Depot anzugeben macht vermutlich wenig Sinn (wenn noch viel zugekauft wird). Ich betrachte das pro Position. D.h. wurde für die jeweilige Aktie die Dividende im Jahr um xx% (wie gefordert) erhöht (nicht nur angekündigt, sondern traf die erste erhöhte Zahlung in dem Jahr ein)? Das reicht mir derzeit. (Wie gesagt, da jetzt einen Durchschnitt zu berechnen, da wäre ich bei 8,3% ohne Gewichtung nach Depotanteil (mit Gewichtung vermutlich ähnlich), ist für mich nicht so interessant (mein Depot befindet sich in der Aufbauphase…))

Wünsche auch allen ein Frohes Neues Jahr und viel Erfolg beim Investieren in 2020

1Steven1

Hallo,

ich kann nur meinen Hut vor dir ziehen! Glückwunsch!

Ich bin mit meinem Depot ohne Käufe/Verkäufe in diesem Jahr sogar minimal im Minus

Auf ein spannendes Jahr 2020

VG

Joe

Hallo Joe,

bitte kläre uns auf :-)

Wie kommt das? Alles auf eine Karte gesetzt? Ein riesiger Verlustbringer?

Das muss ja ein spezielles Depot sein. Vielleicht können wir noch etwas lernen.

VG

1Steven1

Hallo,

hab ich doch glatt übersehen….

evtl. hat mich der Weihnachtsstress noch im Würgegriff gehabt. Ich korrigiere, mein Depot hat im Jahr 2019 22% GEWINN (ohne Dividenden) gemacht.

VG

Joe

Hallo Joe,

na, das ist beruhigend. So wird aus einem Verlust ein satter Gewinn. ;) Besser als andersherum!

Viele Grüße Ben

Hallo,

also, ich denke, die eigene Performance mit dem Dax / Dow etc zu vergleichen fällt m.E. schwer, da man nicht ( zumindestens ich nicht ) weiß, wie die einzelnen Werte in den Indizes gewertet und gewichtet sind. Im Dax sind einige Schwergewichte ( z.B. SAP ), die die Performance nach oben treiben, hingegen andere ( Thyssen, Telekom, EON, Lufthansa ) mit einer Underperformance das Gesamtergebnis drücken können. Gilt analg für die Technologiebörse in den USA ( FAANG Aktien ).

Sicherlich, man kann die eigene Performance mit der des Dax etc vergleichen, aber strenggenommen vergleicht man Äpfel mit Birnen, da die privaten Gewichtungen nichts mit den Indexgewichtungen zu tun haben. Was hat eine gut gelaufene LVMH ( die man zufällig im Depot hat ) mit der Daxperformance zu tun ?

Wäre es da nicht besser, einfach zu sagen, der Dax, Dow ist um 20 % gestiegen, und mein Depot ist mit meinen Aktien um vielleicht 22 % gestiegen ? Ich finde das realistischer, als zu sagen, ich habe den und den Index geschlagen.

Versicherungsgesellschaften, Pensionskassen, Industrieunternehmen ( hier : Bereich Finanzanlagen ) und Fonds zum Beispiel müßen laut HGB nach dem Niederstwertprinzip ( NWP ) bilanzieren. Das ist für mich der Ansatz, wie ich meine Aktien bewerte, nämlich aus Unternehmersicht.

Aus meiner Perspektive macht es die Berechnung sehr transparent, vermeidet Schönrechnerei ( und damit auch Falschrechnerei ), richtet sich explizit nach dem Vorsichtigkeitsprinzip und ist einfacher zu berechnen, als die hier vorgestellten Rechenmodelle.

Beispiel :

Kauf eine Aktie am 04.11.2019 für 100,00 €, Wert am Stichtag 31.12. : 110,00 €

Nach HGB Ansatz des NWP, das heißt, Bewertung zu Anschaffungs – / Herstellungskosten ( AHK ) zum Bilanzstichtag. Das wären 100,00 in der Bilanz ausgewiesen, da nicht realisierte Gewinne nicht ausgewiesen werden dürfen ( im Gegensatz zur USA = US GAAP !! ), unrealisierte Verlust aber ausgewiesen werden müssen ( Imparitätsprinzip ).

Die 10 € werden nicht in der Gewinn – und Verlustrechnung als Ertrag gebucht, aber im Finanzanlagenspiegel ( da sind Wertpapiere oder Beteiligungen drin ) der betreffenden Gesellschaft als „Stille Reserven“ gezeigt. Gilt analog für Verluste, das sind dann „Stille Lasten“.

Nicht realisierte Verluste mindern den Gewinn, nicht realisierte Gewinne erhöhen den Gewinn nicht !

Ist die Aktie am 31.12. auf 80 € gefallen, muß man auf diesen Wert abschreiben, der Bilanzwert ist dann 80 €, das Ergebnis um 20 € schlechter.

Ihr müßt für eure Berechnungen natürlich die stillen Reserven als Kursgewinne berücksichtigen, um die Performance zu berechnen.

Dividendenwiederanlage und monatlich zugeführter Cash Flow :

Mein Bewertungsansatz für mein Depot ist identisch mit der Bilanzierungspraxis nach HGB in Deutschland.

Dividenden : Lege ich Dividenden wieder an, dann erhöht sich entsprechend mein Wertpapieranteil, den ich am 31.12. wieder wie oben bewerte. Absolut keine Berücksichtigung dabei findet die Höhe der Ausschüttung oder gar die prozentuale jährliche Erhöhung der Dividende. Das kann man ja just for fun in einer Nebenrechnung machen, aber es darf nicht in die Perfomancesteigerung mit einfließen ! Die wird höchstens durch die Wiederanlage erhöht, aber ansonsten nicht.

Legt man die Dividende nicht an, liegt das Geld auf der Bank und berührt die Performance in keinster Weise. Das Gleiche gilt für zugeflossenen Cash Flow, nicht angelegt, dann keine Berücksichtigung.

Wird eine Aktie z.B. am 30.10. des Jahres mit Gewinn verkauft, dann wird dieser Gewinn aus den stillen Reserven genommen und in das Excel sheet mit den realisierten Gewinnen übertragen ( in einem Unternehmen erfolgt eine gewinnwirksame Buchung ). So hat man jederzeit eine absolut realistische – nach dem Vorsichtigkeitsprinzip basierende – Übersicht, die keine Verzerrungen beinhaltet und alle komplizierten Berechnungen obsolet werden lässt.

Im Übrigen : Da Warren Buffett immer so gerne in den Medien zitiert wird : Der macht es haargenau so, da er nach US – GAAP Rechnungslegungsvorschriften sowieso dazu verpflichtet ist, aber von Natur aus ein sehr vorsichtiger Investor und Kaufmann ist.

Ich möchte hier niemanden kritisieren, vielleicht nur Denkanstöße geben.

Lieber auf Prozentpunkte verzichten, aber dafür realistisch bewerten oder vergleichen.

Zum Glück gilt in Deutschland immer das Vorsichtigkeitsprinzip :

1. Der Kaufmann soll sich nicht reicher rechnen als er ist ( Niederstwertprinzip )

2. Verbindlichkeiten sind so hoch zu bewerten, wie sie der Wahrscheinlichkeit nach im schlechten Fall eintreten könnten ( Höchstwertprinzip ).

Vielleicht können wir uns als Investoren hier mal eine Scheibe abschneiden.

Dividendenerhöhungen in spe, Dividendenrendite, Ein – oder Auszahlungen spielen immer nur dann eine Rolle und berühren damit eine Rendite, wenn sie tatsächlich angelegt sind.

Euch allen einen guten Rutsch und viel Erfolg im Aktienjahr 2020 !

Gruß

Michael

.

Hallo Michael,

das eigene Depot mit einem Index vergleichen macht selbstverständlich nur insofern Sinn, um zu checken, ob der gesamte Ertrag überhaupt den Aufwand wert ist. Ansonsten heißt es viel gearbeitet und nichts verdient. Wenn das natürlich das Ziel ist, kann man durchaus in Aktien investieren, welches dann ein Depot bilden, welches garantiert jedes Jahr eine Underperformance haben wird. Und selbstverständlich treibt ein Depot, welches aus nur 5 Werten besteht, welche aber (zufälligerweise oder auch nicht) eine bessere Performance gehabt haben als der Index, die Gesamtperformance deutlich nach oben. Sollte es aber (fast) jedes Jahr gelingen mit der Aktienauswahl (von nur wenigen Aktien) den S&P500 Dax oder Dow zu schlagen, ist man auf dem richtigen Weg.

Joe hat geschrieben, dass er mit seinem Depot, dieses Jahr sogar im Minus ist. Das ist tasächlich eine grandiose Meisterleistung. Ich glaube, dass wenn dass, das Ziel gewesen wäre und man gezielt Aktien am Jahresanfang ausgesucht hätte, welche nach Möglichkeit eine große negative Entwicklung haben werden, dass es nicht einmal damit möglich gewesen wäre, eine negative Performance zu erzielen.

Auch wenn das manche nicht glauben mögen, auf Sicht von 30 Jahren ist es (fast) unerheblich gewesen ob man in den S&P 500 / DAX oder Dow investiert hat. Der Dax wurde offiziell am 01.07.1988 eingeführt. Hätte man zu diesem Zeitpunkt in den Dax oder S&P500 oder Dow investiert, wäre bis heute exakt das gleiche rausgekommen. Und das Ganze ohne große Mühe. Der Dow hat sich seit diesem Zeitpunkt geringfügig besser entwickelt. Wenn ich jetzt den Startpunkt am 02.10.1992 setzte, dann geht der Dax als Sieger hervor und hatte bis September 2018 eine leicht eOutperformance gegenüber den beiden anderen Indices.

Was möchte ich damit sagen? Mit den Vergangenheitswerten ist es auf Jahrzehnte unerheblich, welchen Index man zu Rate zieht. Mal liegt der eine besser mal der andere, je nachdem welchen Betrachtungszeitraum man anschaut. Nach 30 Jahren ist das aber Jacke wie Hose.

Derjenige, welcher es natürlich geschafft hat, mal von dem einen Index in den anderen umzuschichten und das immer zum optimalen Zeitpunkt, der ist theoretisch der absolute Gewinner. Aber wer hat das schon……..?

Was die Zukunft bringt, wissen wir natürlich nicht. Möglicherweise sieht das in den nächsten 30 Jahren ganz anders aus. Aber wer weiß das heute schon?

Letztendlich zählt doch die Gesamtrendite, auch wenn das einige immer noch nicht glauben mögen sondern denken eine möglichst hohe Dividende ist das Ziel. Und sollte im Durchschnitt der Jahre nicht eine Gesamtperformance wie bei einem der genannten Indices rauskommen, wäre es doch sinnvoller, besser in einen ETF auf den S&P500 zu investieren und seine Zeit sinnvoller in etwas anderes investieren.

Letztendlich zählt es doch beim Renteneintritt oder wann immer man von dem Ersparten leben möchte, wieviel sich angehäuft hat. Und da macht es schon einen Unterschied ob man dann 300.000 EUR auf dem Konto hat, aber immer „viel“ Dividende erhalten hat, welche wieder investiert wurde, aber jahrelang den großen Indices hinterhergehinkt ist, oder alternativ in einen Index angelegt hat und dadurch 500.000 EUR auf dem Konto hat. Und das ganze stressfrei. Oder ob man tatsächlich die Indices geschlagen hat und 600.000 EUR auf dem Konto hat. Der Zinseszins Effekt hat hier über die Jahre einen gigantischen Hebel, den man keineswegs außer Acht lassen darf.

Also wer jetzt sagt, die 300.000 EUR Variante ist die Beste und Symphatischste, der kann tasächlich die Gesamtrendite außer acht lassen.

Es macht doch keinen Unterschied ob man bei 100 EUR investiertem Geld eine Dividende von 5 EUR erhält, darauf 25% Kapitalertragssteuer und Soli bezahlt und diese wieder reinvestiert, die Firma nicht wächst und der Kurs sich per Saldo nicht vom Fleck rührt oder ob man in eine Firma investiert, welche keine Dividende bezahlt, aber pro Jahr der Kurs um 5% steigt.

Also macht es doch mehr Sinn in Firmen zu investieren, welche mehr als 5% wachsen und vielleicht noch eine geringe Dividende auszahlen, welche auch kontinuirlich wächst. Hier wird die Gesamtrendite höher sein.

Und selbstverständlich gibt es im DAX eine SAP und eine Linde welche hoch gewichtet ist und seit Jahren gut laufen und den Index nach oben ziehen und es gibt eine Daimler und eine gering gewichtete Lufthansa, welche bei beiden seit 30 Jahren außer Spesen (und Dividende) nichts gewesen ist. Und gerade deshalb sollte man doch so einen Index schlagen. Und trotz dieser Blindgänger ist der Dax so genial, dass selbst professionelle Anleger es kaum schaffen den Index zu schlagen.

(m übrigen kann man einfach mal googeln. In Wiki ist die Gewichtung der Indices angegeben.

Und deshalb macht es für mich sehr wohl Sinn, mein Depot mit einem Index zu vergleichen. Weil wenn ich das nicht schaffe den Indesx zu schlagen, dann schichte ich ich in ETF`s um. Und letztendlich ist es egal mit welchen Aktien man den Index schlägt. Outperformance ist Outperformance. Und es gibt halt einfach Unternehmen, die sind seit Jahrzehnten erfolgreicher als der Durchschnitt aller 30 Dax Unternmehmen. Und deshalb ist da auch die Performance seit Jahrzehnten besser als der Dax Durchschnitt.

Es gelingt unter Garantie nicht jedes Jahr, nur die 5 Topaktien im Index zu haben. Aber ich bin zufrieden, wenn ich von den Top 10 Aktien, 5 im Depot habe und in Summe den Index schlage. Und da gehört dieses Jahr MTU, Deutsche Post, SAP, Münchner Rück und Allianz im Dax dazu. Im Tec DAX immerhin eine Bechtle und eine Cancom. Compugroup liegt mit 54% Performance nur auf Platz 14. Und im Nasdaq eine Lam research mit 114% auf Platz 2, sowie eien ASML und Apple sind in den Top 10 verteten. Eine Nvidia folgt mit 76% Kursplus auf Platz 14 und hat es somit nicht in die Top 10 geschafft. Im DOW bin ich mit Apple, Microsoft, Visa, Nike, Procter&Gamble in den Top 10 verteten. Intel hat es nur auf Platz 12 geschafft. Hier habe ich allerdings auch die zwei Schlusslichter Pfizer und 3M im Depot.

Und ich bin überzeugt, dass diese Aktien auf Sicht von 10 Jahren zu den Top 10 gehören werden und es möglich sein sollte den Index damit outzuperformen.

Im Übrigen hat Warren Buffet seinen Erben den Rat gegeben, das geerbte Geld in einen S&P 500 ETF anzulegen, da er nicht glaube, dass diese das Geld selbst besser investieren können und eine bessere Performance erzielen könnenals der Index. Und das muss das Ziel sein und deshalb macht es für mich das sehr wohl Sinn, das Depot mit einem Index zu vergleichen.

Ansonsten gehe ich lieber jetzt spazieren und investiere stressfrei in einen ETF. Dann bin ich zwar nicht besser aber auch nicht schlechter.

Hey Ben, Glückwunsch zum erfolgreichen Jahr und vielen Dank für die ausführlichen Berichterstattungen!

Ich habe einmal eine generelle Frage und zwar warum das Produkt Go & Grow von Bondora in den meisten Fällen ggü. Invest & Access von Mintos präferiert wird obwohl Invest & Access mit mehr als 9% ja einen höheren Zinssatz aufweist.

Vielen Dank & ein erfolgreiches 2020!

Hallo Nicolas,

bei Bondora Go & Grow hast Du Deine feste Verzinsung und musst Dir keine weiteren Gedanken machen. Das Geld ist sofort verfügbar, das Risiko liegt „nur“ in einem Totalausfall von Bondora.

Bei Mintos Invest & Access ist die Verzinsung zwar höher, dafür ist jedoch nur der nicht zahlungsgestörte Teil schnell verfügbar. Der Teil mit Zahlungsstörungen kann aber auch gut und gerne bei 30-50% liegen. Hinzu kommt das Risiko, das ein einzelner Kreditanbahner nicht mehr zahlen kann. Dann fällt dieser Teil der Anlage komplett aus. Ergo: höherer Zinssatz, höheres Risiko!

Deshalb präferiere ich Bondora Go&Grow, bin aber auch auf Mintos investiert.

Viele Grüße Ben

Hallo Michael,

danke dafür, hier ein paar grundlegende Prinzipien in die Debatte zu bringen. Dazu ein paar Gedanken von mir:

„Wäre es da nicht besser, einfach zu sagen, der Dax, Dow ist um 20 % gestiegen, und mein Depot ist mit meinen Aktien um vielleicht 22 % gestiegen ?“

Genau das ist das Interessante, neben dem Erreichen der eigenen persönlich festgelegten Ziele.

Trotzdem ist nun aber auch der Performance-Vergleich mit einem Index, den man mittels ETF einfach nachbilden könnte, zusätzlich interessant bzw. meiner Meinung nach erforderlich, zur Bewertung der eigenen Strategie. (Angenommen, ich möchte eine Rendite von 7% pro Jahr erzielen, und das Depot erreichte in 2019 8%, aber relevante Indizes steigen über 20%, dann sollte ich mir trotzdem Gedanken machen, warum das so ist, und ob ich so weiter machen möchte, wie bisher.)

„Die 10 € werden nicht in der Gewinn – und Verlustrechnung als Ertrag gebucht, aber im Finanzanlagenspiegel ( da sind Wertpapiere oder Beteiligungen drin ) der betreffenden Gesellschaft als „Stille Reserven“ gezeigt. Gilt analog für Verluste, das sind dann „Stille Lasten“. ….Nicht realisierte Verluste mindern den Gewinn, nicht realisierte Gewinne erhöhen den Gewinn nicht ! …

Ihr müßt für eure Berechnungen natürlich die stillen Reserven als Kursgewinne berücksichtigen, um die Performance zu berechnen.“

Korrekt, so gehen wir auch vor.

Die jährliche Erhöhung der Dividenden wird in einer Nebenrechnung betrachtet, die natürlich nicht direkt in die Performance-Berechnung eingeht, sondern grundlegend für die Anlagestrategie ist.

„Legt man die Dividende nicht an, liegt das Geld auf der Bank und berührt die Performance in keinster Weise. Das Gleiche gilt für zugeflossenen Cash Flow, nicht angelegt, dann keine Berücksichtigung.“

„…Ein – oder Auszahlungen spielen immer nur dann eine Rolle und berühren damit eine Rendite, wenn sie tatsächlich angelegt sind.“

Ok, hier wird es evt. interessant, bei den Themen 1. im Zeitraum erhaltene Dividende, und 2. zugeflossener Cash Flow.

Ich fange einmal mit Punkt 2 an: Der Cash-Bestand im Depot gehört mit zur Investment-Strategie.

Mich interessiert die Performance des Gesamt-Depots inkl. Cash. Bei der Performance-Berechnung wird der aktuelle Stand des Depots (inkl. Cash) bezogen auf die Summe aus Ausgangswert des Depots (inkl. Cash) und im Zeitraum zugeführter Cash Flow.

(Wenn ich also beispielsweise viel Cash zuführe und aus bestimmten Gründen liegen lasse, dann beeinfusst das natürlich die Gesamtperformance (diese geht dann mehr Richtung 0)). (Eine andere Rechnung ist möglich, aber m.E. nicht zielführend, denn das Geld ist ja ausschließlich für das Depot vorgesehen…bei Fonds werden auch die Cash-Bestände aufgeführt…)

Zu Punkt 1: Die im Zeitraum erhaltenen Dividenden erhöhen natürlich auch den Wert des Depots (in Form von Cash oder ggf. Aktienanteilen).

Also ich interessiere mich in der Performance-Betrachtung für das gesamte Depot und sehe derzeit (zumindest unter Berücksichtigung meiner Rechnung) keine andere sinnvolle Berechnungsalternative.

(Ich spreche hier nicht ausschließlich von Kurs-Performance. Dividenden und der Investitationsgrad wirken sich aus.)

VG

1Steven1

Hallo Steven,

besten Dank für deine Anmerkungen, zu denen ich mal kurz Stellung nehmen möchte :

„Genau das ist das Interessante,……………. wie bisher.)“

Das sehe ich genauso wie du, Vergleiche mit ETF‘s oder anderen Indizes sollte man immer anstellen, sonst weißt du wirklich nicht, wo du stehst.

Wie willst du den Urwald sonst beurteilen, wenn du nur die Wüste kennst ?

Zu Punkt 2.:

Cash auf der Bank ist für mich immer ein gewinnneutraler Posten, da die Erhöhung der Bank buchhalterisch ein Aktiv – Aktiv Tausch und damit ohne Auswirkung ist.

Beispiel : Verkauf von Aktien bei einer Fondsgesellschaft, da wird gebucht ( genau wie bei dir ) :

Bank ( Aktiva erhöht sich im Soll ) an Finanzanlagevermögen ( Aktiva reduziert sich im Haben )

Es entsteht keine „Performance“, also ohne Gewinnauswirkung.

Ich sehe das ausschließlich nur aus betriebswirtschaftlicher Sicht, mit welcher Aktion ensteht ein Gewinn oder Verlust. Bleibt der Cash unangelegt auf dem Bankkonto, entsteht das, was Sartre immer so gern als das „Nichts“ bezeichnete.

Ein Mehrwert wird durch Cash nicht bewirkt, da nichts mit dem Geld passiert. Die Fondsgesellschaften müßen selbstverständlich Rechenschaft über ihre Barreserven führen, je höher die sind, in umso mehr Erklärungsdruck geraten die.

Gretchenfrage : Warum ist das wohl so ?

Versicherungen, Pensionskassen, Fondsgesellschaften unterliegen natürlich einem hohen Druck, ihre Gelder anzulegen, die müßen Rendite bringen.

Der Chef von Pimco ( Allianz ) würde höchstwahrscheinlich gefeuert werden, wenn der am 31.12 noch 200 Milliarden USD Cash auf der Bank hätte, es sei denn, der Armageddon steht bevor ( dann würden ihm alle auf die Schulter klopfen, bis sie abfällt ).

Wer mag erahnen, wie unser Genius Buffett und sein Zwillingsbruder Munger unter der Last der ca. 130 Milliarden USD in „cash“ ( immerhin in Anleihen angelegt ) leidet ? Und immer noch keine Elefantenhochzeit in Sicht. Der arme Kerl.

Ich persönlich ( eigentlich bin ich hier der arme Kerl ! ) lege immer sofort neu an, wenn Geld da ist. Mein Bankguthaben ist immer auf Sparflamme ( im Crash narürlich very bad ).

Zu Punkt 1. :

OK, das ist deine Betrachtungsweise, die bestimmt OK und richtig ist.

Für mich erhöhen nur angelegte Dividenden / Stockdividenden den Depotwert, alles andere zählt leider für mich nicht.

Und ich sehe keine andere Betrachtungsweise als die buchhalterische, ist vielleicht die langweiligste, aber für mich effizienteste.

Gruß

Michael

Hallo Michael,

Deinen Ansatz kann ich prinzipiell auch nachvollziehen (und da ich derzeit auch weniger Cash halte und Dividenden reinvestiere, werden die Abweichungen in der Performance-Berechnung wohl nicht groß sein).

Letztlich muss man sich nur bewusst sein, welche Berechnung hinter der eigenen Auswertung liegt und dann die richtigen Schlüsse daraus ziehen. Ggf. muss man eine ergänzende Nebenrechnung durchführen.

Ich habe gerade einmal kurz Google bemüht, und habe gesehen, dass man bei der Portfolio-Performance-Berechnung gemäß Time Weighted Rate of Return, TWROR, diverse Varianten unterscheidet, und die Variante mit „Verrechnungskonto“, also Cash-Anfangs- und Endbestand, wird genau wie von mir dargestellt (mit Auswirkung von Cash auf Rendite) vorgestellt und dort als „ehrlicher“ bezeichnet.

Ich habe nur kurz eine mir bisher unbekannte Seite besucht, und muss noch etwas einkaufen :-) aber das bestätigt offenbar sowohl meine Art der Auswertung als auch meine o.g. Schlussfolgerung, dass verschiedene Möglichkeiten der Renditeberechnung existieren, man sich darüber klar sein muss, wie man vorgegangen ist (um die richtigen Schlüsse daraus zu ziehen).

VG und einen guten Rutsch allerseits

1Steven1

Hallo Ben, Glückwunsch erstmal zur Depotperformance. Ich kann mich dieses Jahr auch nicht beschweren :-)

Du hast ja die Schallmauer von 400K Depotvolumen geknackt. Das ist für mich der Punkt an dem ich mir vorgenommen habe meine Kündigung einzureichen und Privatier zu werden. Vorausgesetzt es kommt kein schwarzer Schwan um die Ecke, sollte ich das in 3-4 Jahren erreicht haben. Natürlich weiß ich nicht wie deine Lebenssituation im Vergleich zu meiner aussieht, geht mich auch gar nichts an, mich würde aber interessieren ab wann du dein persönliches Ziel des nachhaltigen, sorgenfreien Lebens erreicht hast. In vielen Blogs von Frugalisten wird hier ja eine Spanne zwischen 400-500K angesetzt. Da bist du ja mit deinen anderen Anlagen schon mal locker dabei. Allen in diesem Forum einen guten Rutsch und ein frohes neues Jahr.

Ben, bitte mach weiter so. Dein Blog ist bei meinen am häufigsten besuchten Sites mittlerweile ganz weit vorne dabei :-)

LG

Hallo Torsten,

die Frage liegt irgendwann auf der Hand, sehe ich auch so. Ich habe mir da keine feste finanzielle Grenze gesetzt. Ich bin inzwischen an einem Punkt angelangt, an dem ich mich finanziell unabhängig fühle. Das führt dazu, dass ich meine Festanstellung jederzeit (mit Kündigungsfrist natürlich) aufgeben kann, wenn sie mir keinen Spaß mehr macht bzw. zu einer Belastung wird.

Ich werde im nächsten Halbjahr tief in mich hineinhören und dann eine Entscheidung treffen. Gut möglich, dass 2020 mein letztes Jahr in Festanstellung wird. ;)

Viele Grüße und einen guten Rutsch Ben