Der Blog über nachhaltige Geldanlage und wie man mit dividendenstarken Aktien ein langfristiges Vermögen mit stetigen Einkünften aufbaut. Hier diskutieren Aktionäre und Investoren miteinander!

In der Idealvorstellung brauche ich mich um die Aktien in meinem Depot nicht zu kümmern. Sie laufen langsam und stetig nach Oben und schütten regelmäßig eine steigende Dividende aus.

Nur spielt die Realität dabei leider nicht mit. Denn irgendwas ist immer! Sei es ein Spin-Off, eine Gewinnwarnung, eine Übernahme usw.

Bei dieser Aktie kam allerdings etwas, was wirklich nur selten passiert. Eine Rekorddividende mit anschließendem Reverse-Stock-Split.

Im Ergebnis hatte ich auf einmal ein Drittel weniger Aktien, aber unterm Strich sah es trotzdem Okay aus. Das war letzten Sommer.

Seitdem gab es eine Schlussdividende und nun die erste Halbjahresdividende auf neuer Basis.

Damit steht nun die Vergleichsbasis für die kommenden Jahre fest und ich kann mich hoffentlich wieder zurücklehnen.

Ob das Unternehmen der Wasserindustrie auch ansonsten im ruhigen Wasser unterwegs ist, erfährst Du in diesem Beitrag.

Oft habe ich mehrere Aktien aus einer Branche in meinem Depot. Nämlich dann, wenn ich die Branche als sehr attraktiv einschätze. Die Stromnetzbetreiber gehören zu einer solchen Branche.

Ihre Erträge sind stabil und damit kalkulierbar. Sie verfügen über eine Monopolstellung und bieten neben attraktiven Dividenden auch noch einen Inflationsschutz.

Kein Wunder, dass die Börse sie in den letzten Monaten entdeckt hat und ihre Aktienkurse getrieben hat. Mir ist aber der langjährige Vergleich wichtig. Und da reicht manchmal ein sehr gutes Jahr für eine Aktie noch nicht aus, um dem Branchenkonkurrenten näher zu kommen.

Wie sich der Unterschied des spanischen mit dem italienischen Stromnetzbetreibers genau entwickelt hat, wie die letzte Dividendenzahlung ausgefallen ist und welche Perspektiven ich nun sehe, erfährst Du in diesem Beitrag.

Übernahmeangebote für Aktien, die ich im Depot halte, sind eigentlich nie nachteilig. Meistens erfolgen sie mit einem ordentlichen Aufschlag. Oder sie sorgen durch eine vorherige Spekulation schon für einen ordentlichen Kursanstieg.

Das ist genau der Grund, warum ich Kommanditgesellschaften auf Aktien oder Vorzugsaktien aus dem Weg gehe und bei Stammaktien in Mehrheitsbesitz vorsichtig bin. Denn da sind die Potenziale eines Übernahmeangebots entweder begrenzt oder gar nicht gegeben.

Seit Bestehen des Divantis-Blogs kam es zu mehreren Übernahmen meiner Depottitel. Es fing mit Abertis an und ging mit Dr Pepper weiter. Dann war längere Zeit Ruhe und in diesem Jahr gab es dann zwei Übernahmeangebote.

Beide spannenderweise in Australien und eins sogar nur wenige Tage nach meinem letzten Nachkauf.

Wie es dort jetzt weitergeht, ob ich noch eine Dividende erhalten habe und wie ich mich zukünftig positioniere, erfährst Du in diesem Beitrag.

Es war mein einziger Aktienverkauf im letzten Jahr, nachdem die Dividende reduziert wurde. Im Juli diesen Jahres wurde dann ein Drittel meiner Aktien eingezogen. Dafür gab es dann eine Rekorddividende.

Nun hat sich der Aktienkurs stabilisiert und es lichten sich die Irrungen und Wirrungen. Das Unternehmen ist nach den Kapitalmaßnahmen, einem Unternehemsverkauf und einer Akquisition wieder in ruhigem Fahrwasser und es ist Zeit, einen Blick auf die Performance und die Perspektiven zu werfen.

Und eine Schlussdividende (und damit die dritte Dividende in diesem Jahr) gab es auch noch. Alle Details und meine Einschätzung erhältst Du in diesem Beitrag.

Von Februar bis April brauchte es wirklich Mut, um in dieser Aktie investiert zu bleiben. Dann setzte eine Erholung ein und nun sieht es wieder einigermaßen in Ordnung aus. Jedenfalls beim Aktienkurs.

Die Dividende wurde erstmals nicht erhöht und damit kam die Aktie auf meinen Prüfstand. Warum ich lediglich einen Teilverkauf vorgenommen habe und wie ich die weiteren Aussichten einschätze, erfährst Du in diesem Beitrag. Und natürlich zeige ich auch die Dividendenabrechnung.

Manche Aktien in meinem Depot verwöhnen mich jährlich mit positiven Wertbeiträgen. Steigende Aktienkurse und ordentliche Dividenden sind genau der Grund, warum ich diese Aktien einst gekauft habe.

Bisher war ich mit meinen europäischen Stromnetzbetreibern auch gut gefahren. Vergleiche ich nun allerdings meinen spanischen mit meinem italienischen Titel, fällt eine deutlich auseinanderfallende Entwicklung auf.

Anläßlich der aktuellen Dividendenzahlung werfe ich einen näheren Blick auf die Entwicklung der beiden Aktien und stelle Dir meine Entscheidung vor, wie ich mit den Werten weiter verfahren will.

Die Kassen sind nach dem Verkauf eines großen Unternehmensteils prall gefüllt und alle warten auf die Entscheidung, was mit dem Geld passieren soll.

So viel ist schon klar, es soll eine Dreiteilung geben: Schuldenabbau, Ausschüttung an die Aktionäre und Kriegskasse für Übernahmen. Aber in welcher Höhe und welcher Aufteilung? Da hält sich das Management sehr bedeckt und vertröstet auf die Halbjahresergebnisse im November.

Um die Wartezeit so angenehm wie möglich zu halten, wird – wie auch die letzten Male – die Dividende weiter erhöht. Also eigentlich alles im Lot, oder?

Meine Einschätzung und alle Details zur Dividende erhältst Du in diesem Beitrag.

Ich liebe es, gut in einen neuen Abschnitt zu starten. Und mit dem Juli startet das neue Halbjahr. Und direkt zum Monatsbeginn gibt es eine richtig fette Dividendenzahlung eines Depotwerts. Die Dividende ist dabei auch noch satt erhöht worden. Allein mit dieser Zahlung erhalte ich mehr Dividende als im gesamten Januar. Der Start ins zweite Halbjahr ist also geglückt!

Alle Infos zu dem zuverlässigen Dividendenzahler und Dividendenerhöher erfährst Du in diesem Beitrag. Und – wie immer – meine Einschätzung zu den Perspektiven der Aktie.

Es geht weiter mit den Dividendenzahlungen in meinem Depot. In diesen Tagen haben drei Unternehmen ihre Dividenden gezahlt. Zwei davon stehen auf meiner Nachkaufliste. Das dritte Unternehmen im Bunde hatte ich schon im Mai aufgestockt und auf meine Zielposition gebracht.

Wie immer lege ich die Dividendenzahlungen mit den Originalabrechnungen transparent offen. Und Du erhältst meine Einschätzung zur weiteren Entwicklung der Aktie.

So würde ich die beiden Dividendenerhöhungen, über die ich in diesem Beitrag berichte, gegenüber stellen.

Die eine Aktie hat nun 47 Jahre in Folge ihre Dividende erhöht. Die Erhöhung fiel mit 3% aber recht mager aus. Die andere Aktie legt dafür kräftiger drauf und erhöht ihre Auszahlung um 7%.

Die Rede ist von PepsiCo und Red Electrica. Außerdem gab es noch eine Dividendenzahlung von Coca-Cola. Alle Details erfährst Du hier.

PepsiCo zahlt erstmals eine Quartalsdividende von 0,955 US$ pro Aktie. Das ist gegenüber dem Vorquartal (0,9275 US$) eine Erhöhung um 3,0%. 47 Jahre in Folge hat PepsiCo damit die Dividende erhöht!

Dividendenzahlung von PepsiCo

Für die 120 PepsiCo-Aktien im Divantis-Depot bedeutet das eine Brutto-Dividende von 114,60 US$. Sie wurde von der Consorsbank zum Kurs von 1,1329 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 75,31 €. Sie wurde rückwirkend mit Wertstellung 28.06.2019 überwiesen.

Aussichten für die PepsiCo-Aktie

Mit der Dividendenerhöhung hatte ich fest gerechnet. Ich konnte mir nicht vorstellen, dass die Serie im 47. Jahr reißen würde. Dann wäre ja der Titel als Dividendenaristokrat weg gewesen. Mit der Erhöhung selbst bin ich allerdings nicht so zufrieden. 3% sind schon ziemlich wenig.

Offenbar will das Management die Messlatte nicht zu hoch legen. Gerade weil man die Serie der Erhöhungen ausbauen will.

Auch wenn ich mit der Erhöhung nicht zufrieden bin, bin ich sehr froh, die PepsiCo-Aktie im Depot zu haben. Allein in den letzten 12 Monaten lieferte sie eine Rendite von 28% (Kurswachstum + Dividenden). Das kann sich absolut sehen lassen!

Mit inzwischen über 130 US$ notiert die Aktie nahe ihres Allzeithochs. Ich habe es leider verpasst, meine Depotposition bei Kursen um 105 US$ zu vergrößern. Aufgrund des Kursanstiegs ist PepsiCo aber auch jetzt schon meine 6. größte Position mit einem Depotanteil von 3,85%.

Um die Aktie mache ich mir mittel- und langfristig keine Sorgen. Kurzfristig finde ich sie schon ziemlich teuer. Nicht im Vergleich mit dem Rest des Aktienmarkts, aber für sich genommen. Rückschlagpotenzial sehe ich aber vor allem dann, wenn der gesamte Markt korrigiert.

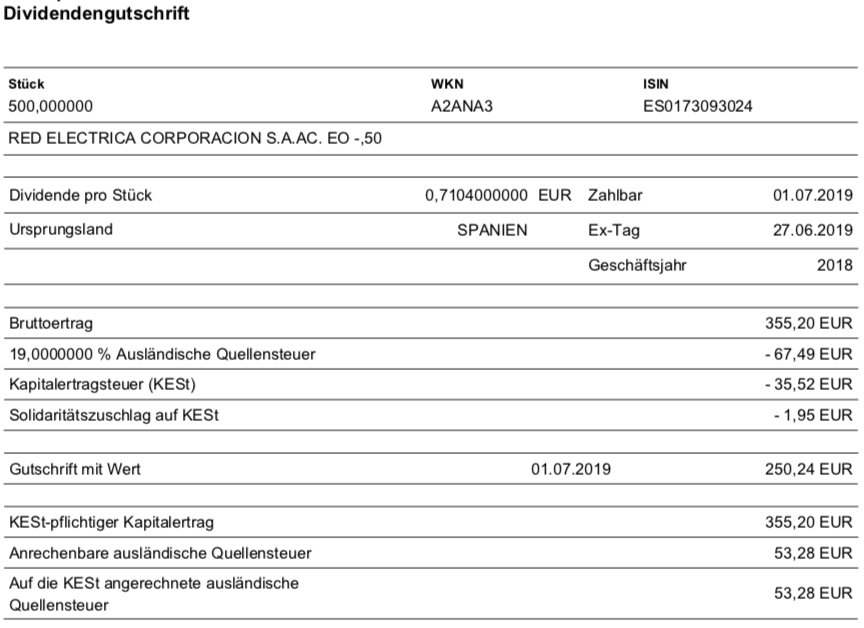

Red Electrica zahlt eine Halbjahresdividende. Sie wurde von 0,6639 € auf 0,7104 € erhöht, das ist ein Plus von 7,0%.

Dividendenzahlung von Red Electrica

Im Divantis-Depot befinden sich 500 Aktien von Red Electrica. Das ergibt eine Brutto-Dividende von stattlichen 355,20 €. Für spanische Aktien wird eine Quellensteuer von 19% abgezogen, von denen lediglich 15% auf die deutsche Kapitalertragsteuer angerechnet werden. So ist der Steuerabzug insgesamt etwas höher. Übrig bleibt eine Netto-Dividende von 250,24 €, die Maxblue mir mit Wertstellung 01.07.2019 überwiesen hat.

Aussichten für die Red Electrica-Aktie

Bereits bei der letzten Halbjahresdividende im Januar hatte ich prognostiziert, dass die Red Electrica-Aktie im Verlauf des Halbjahres zwischen den Dividendenterminen auch mal günstig zu haben sein wird. Im letzten halben Jahr ist die Aktie zwar nicht so tief abgesunken wie das vorher immer mal passierte. Günstig erwerben konnte man die Aktie aber gleichwohl.

Zum Dividendentermin stand sie dann wieder dort, wo sie zum Jahresanfang stand. Daran erkennt man ein Muster: als Anleger der Red Electrica-Aktie profitierst Du vor allem von der Dividende. Sie macht den Großteil der Rendite aus. Die Aktie selbst steigt nur unwesentlich. Vor allem sinkt sie aber nicht. Der Dividendenabschlag wird immer wieder aufgeholt.

Auf Sicht von 12 Monaten steht so bei mir ein Plus aus Kurs und Dividende von 11,9%. Das ist zwar weniger als die Hälfte von PepsiCo – aber trotzdem mehr als ich mir von einer Aktie erwarte. Insofern bin ich weiterhin sehr überzeugt von Red Electrica als wachsender Dividendenwert in meinem Depot.

Und ich muss mich auch nicht zwischen 47 Jahren Dividendenerhöhungen und einer größeren Erhöhungsdynamik entscheiden. Ich habe einfach beide Aktien im Depot und fahre damit zweigleisig.

Coca-Cola zahlt erneut eine Quartalsdividende von 0,40 US$ pro Aktie. Für die 100 Aktien im Divantis-Depot sind das brutto 40,00 US$. Die Consorsbank rechnete die Dividende zum Kurs von 1,1328 in Euro um. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 26,29 €. Sie wurde rückwirkend mit Wertstellung 01.07.2019 überwiesen.