Was Dich hier erwartet:

Von Februar bis April brauchte es wirklich Mut, um in dieser Aktie investiert zu bleiben. Dann setzte eine Erholung ein und nun sieht es wieder einigermaßen in Ordnung aus. Jedenfalls beim Aktienkurs.

Die Dividende wurde erstmals nicht erhöht und damit kam die Aktie auf meinen Prüfstand. Warum ich lediglich einen Teilverkauf vorgenommen habe und wie ich die weiteren Aussichten einschätze, erfährst Du in diesem Beitrag. Und natürlich zeige ich auch die Dividendenabrechnung.

.

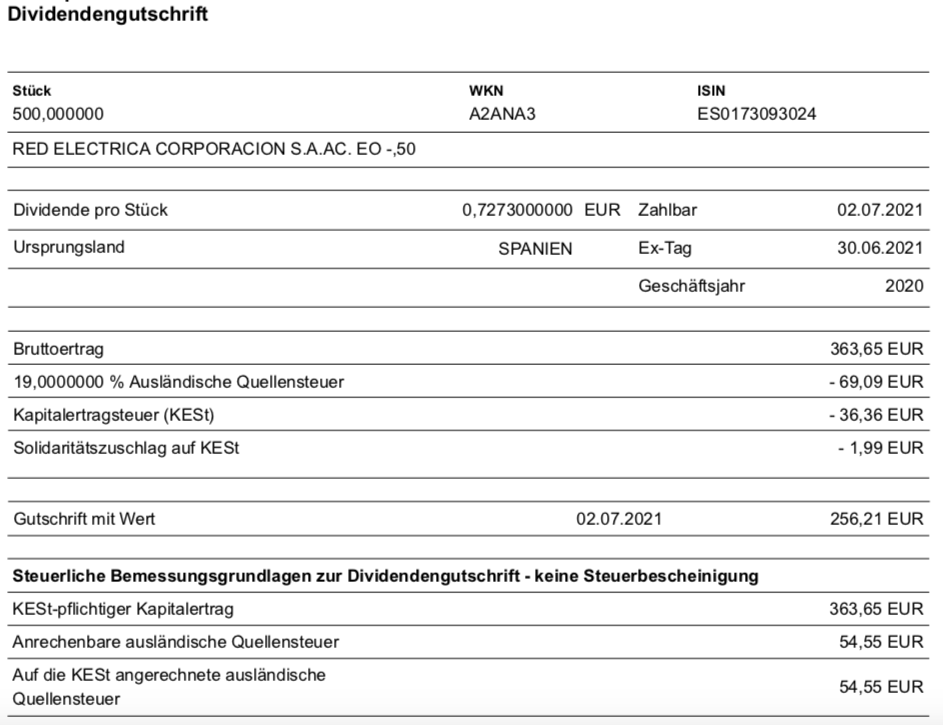

Die Dividendenzahlung kommt aus Spanien von Red Eléctrica. Die Aktie habe ich hier ausführlich vorgestellt.

Dividendenzahlung

Red Eléctrica zahlt als Juli-Dividende diesmal 0,7273 € je Aktie. Gegenüber dem letzten Jahr ist das eine Senkung um 6,7%. Für die 600 Aktien in meinem Depot ergibt das eine Bruttodividende von 436,38 €. Sie befinden sich in meinen Depots bei maxblue (500 Stück) und der onvista bank (100 Stück). Nach Abzug der Steuern verbleibt insgesamt eine Netto-Dividende von 307,45 €. Sie wurde jeweils mit Wertstellung 02.07.2021 überwiesen.

Dividendenrendite ist nicht alles

Bei der Dividendenzahlung im Januar hatte ich schon geschrieben, dass ich Red Eléctrica aktuell lediglich als Dividendenlieferanten sehe. Und die Position perspektivisch unter Beobachtung für einen Teilverkauf setze. Nach Jahresbeginn tauchte die Aktie dann jedoch erst mal ziemlich ab.

Grund dafür war ein neuer Ausblick, der ein Ende des Dividendenwachstums mitteilte. Und schon bei dieser Dividendenzahlung war das zu spüren. Sie ist erstmals niedriger als im Vorjahr, obwohl sonst im Juli immer eine Erhöhung stattfand.

Und in den nächsten Jahren wird es wohl auch nicht besser. Für Red Eléctrica spricht trotzdem noch die hohe Dividendenrendite. Warum sie hoch ist?

Vor allem, weil der Aktienkurs so schwächelt. Denn auch hier ist kein Wachstum erkennbar. Klar, er hat sich von seinen Jahrestiefs wieder nach Oben gearbeitet: Statt nah an der 13 € notierte die Aktie zur Dividendenzahlung wieder bei 17 €. Seit 2019 geht die Aktie nun stetig zurück.

Aktienverkauf

Ich habe mich deshalb dazu entschlossen, nun den ersten Teilverkauf vorzunehmen. Ich verkaufte die 100 Aktien, die ich im Depot bei der onvista bank hatte, zu einem Kurs von 15,64 € und machte mit der Position einen Veräußerungsverlust von 194,50 €. Ich erhielt deshalb nach Abzug der Orderprovision einen Betrag von 1.557,50 €.

Die 100 Aktien hatte ich exakt (auf den Tag genau) 2 Jahre im Depot und erhielt in der Zeit 144,57 € an Netto-Dividenden. Unterm Strich verbleibt so ein Verlust von 49,93 € oder 2,85% für ein zweijähriges Investment.

Das ist natürlich nicht gut, aber noch halbwegs verkraftbar. Hätte ich meine Gesamtposition verkauft, dann wäre insgesamt übrigens noch ein Plus herausgekommen.

Perspektiven

Red Eléctrica hat zuletzt seine Ergebnisse für das 1. Quartal bekanntgegeben, die nächsten Quartalszahlen folgen Ende Juli. Dabei ging der Strombedarf Corona-bedingt um 2,5% zurück. Der Umsatz von Red Eléctrica sank um 3,4%. Dies ist auf eine niedrigere regulatorische festgesetzte Vergütung zurückzuführen.

Das operative Ergebnis (EBIT) ging um 2,8% zurück. Immerhin sanken die Finanzierungskosten bei Red Eléctrica deutlich, so dass das Ergebnis vor Steuern um 3,7% besser als im Vorjahr war.

Das ist aber nur ein kurzfristiger Aspekt. Viel wichtiger wird sein, ob Red Eléctrica den Rückgang des Umsatzes stoppen kann. Denn nur dann sind auch nachhaltig bessere Ergebnisse möglich.

Warum ich immer noch an der Aktie festhalte? Die Dividendenrendite ist nicht alles, das habe ich ja schon geschrieben. Trotzdem ist sie nicht zu verachten. Und mit einem wirklich langem Atem wird sich das Unternehmen auch wieder erholen können. Die Transformation zu erneuerbaren Energien ist in vollem Gange und der Stromverbrauch wird aus meiner Sicht langfristig deutlich zu nehmen. Immer neue zusätzliche Geräte, die intelligent miteinander kommunizieren sollen, benötigen Strom. Zusätzlich wird sich die Elektromobilität weiter durchsetzen.

Mit den jetzt 500 statt zuvor 600 Aktien von Red Eléctrica fühle ich mich einfach wohler im Depot. Der Depotanteil ist nun etwas niedriger und ich kann den Verkaufserlös in einen anderen Titel investieren. Im Juli habe ich ja u.a. auch Greencoat UK Wind weiter aufgestockt, die mit Windkraft Strom produzieren.

Auf einen Blick:

| Unternehmen: | Red Eléctrica Corporación, S.A. |

| ISIN: | ES0173093024 |

| Im Divantis-Depot seit: | 17.08.2016 |

| Letzter Nachkauf am: | 08.07.2019 |

| Stückzahl im Divantis-Depot: | 500 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,55 € |

| Gesamtkaufpreis: | 9.273,69 € |

| Bisher erhaltene Netto-Dividenden: | 1.778,53 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

falls du eine Aktie suchst, die in genau diesen Monaten wie Red Electrica ausschüttet, und in einer sehr sicheren Branche unterweg ist schau dir doch mal JDE Peets (NL0014332678) an. Nach Nestlé ist JDE Peets das zweitgrößte Kaffeeunternehmen. Es gehört zu den nicht zyklischen Konsumgütern. (Ein wenig zyklisiert es schon -> Corona kaffees geschlossen) aber dennnoch. Sie verkaufen weltweit nach eigenen Angaben pro sekunde 4500 Tassen Kaffee.

„JDE Peet’s is the world’s largest pure-play coffee and tea company by revenue and served approximately 4,500 cups of coffee or tea every second in 2020.“ – JDE Peets

zu ihrem Portfolio gehören bekannte Produkte wie Jacobs, Senseo, Tassimo. Douwe Egberts, Lór, Pickwick

Die Aktie hat diesen Monat zum ersten mal Dividende gezahlt 35ct pro Aktie und tut dies im Januar wieder.

Ich kann dir leider nicht sagen, ob dieses Unternehmen deinen Nachhaltikeitskriterien enspricht, da ich nicht auf dieses Kriterium achte.

viele Grüße von aus Regensburg

Hallo Schwammerlsepp,

JDE Peets habe ich seit dem Börsengang auf meiner Watchlist. Ich hatte seinerzeit auch darüber geschrieben, dass ich das Unternehmen spannend fände. Aktuell notiert sie ja sogar unter dem Emissionskurs. Ich habe sie bisher trotzdem noch nicht gekauft, da ich nicht zwingend mit der Familie Reimann in einem Boot sitzen möchte. Sie sind ja auch Mehrheitseigner von Coty und Keurig Dr Pepper. Ich sehe dort strukturelle Themen in der Unternehmensführung und ein zu aggressives Wachstum. Und da könnte JDE Peets mit hineingeraten oder für Transaktionen missbraucht werden, die nicht in meinem Interesse liegen.

Deshalb bleibe ich in der Beobachtungsposition. Bei einem deutlich niedrigeren Aktienkurs (ab 25 € abwärts) könnte ich mir aber vorstellen, eine erste kleine Position ins Depot zu legen.

Viele Grüße Ben