Natürlich bin ich befangen, wenn ich über die Aktien in meinem Depot berichte. Ich bin dort investiert und mein Blick ist nicht objektiv. Und das ist ja auch das Wesen des Divantis-Blogs: ich versuche meine eigene Einschätzung zu formulieren und Dir als Leser damit zu helfen, Dir eine eigene Meinung zu bilden.

Das ist mir heute als Einleitung noch mal wichtig hervorzuheben, da ich über eine meine Lieblingsaktien schreibe. Und deshalb selbst das Gefühl habe, dass ich es gar nicht so gut, dass sie zu meinen Favoriten zählt. Aber es sind einfach so viele Faktoren, die mich seit Jahren begeistern, dass ich kaum anders kann.

Aktuell stehe ich selbst kurz davor, schon wieder nachzukaufen. Denn die Aktie hat vom Allzeithoch ein wenig verloren und notiert nun wieder auf dem Stand meines letzten Bericht vor einem halben Jahr. Hat aber in der Zwischenzeit weiteres Wachstum generiert.

Und steht damit mit besseren Kennzahlen als je zuvor da. Ich versuche trotzdem, auch Kritisches zu finden und Dir ein umfassendes Bild über die zukünftigen Perspektiven zu geben. Alle Details dazu erfährst Du in diesem Beitrag.

Seit 2016 – und damit bereits vor dem Start des Blogs – befindet sich das französische Infrastrukturunternehmen VINCI in meinem Depot. Die Aktie habe ich hier ausführlich vorgestellt und auch halbjährlich über die Entwicklung und meine Nachkäufe 2017, 2019 und 2022 berichtet.

Nachdem sich 2023 sehr positiv für die Aktie entwickelte (+26,4%), konnte in diesem Jahr ein erneutes Allzeithoch erreicht werden. Mittlerweile ist die Aktie aber wieder etwas zurückgekommen und notiert im Vergleich zum Jahresbeginn im Minus:

Dividende

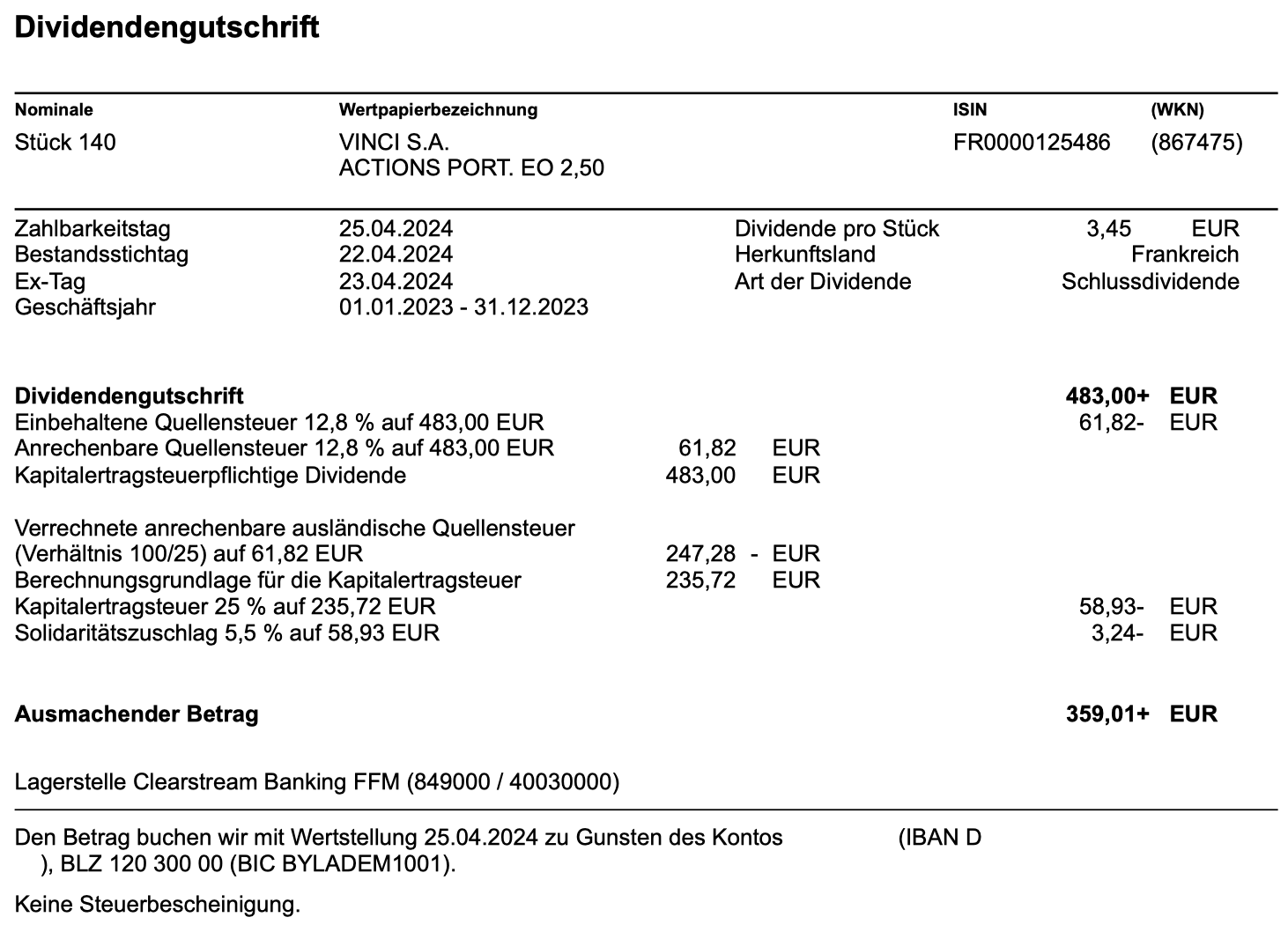

VINCI zahlt nun eine Dividende von 3,45 € je Aktie. Letztes Jahr im April wurden 3,00 € gezahlt – somit ist das eine Erhöhung um 15% oder 0,45 €. Für die 140 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 483,00 €. Wie üblich zieht der DKB-Broker (anders als die anderen Banken!) nur 12,8% Quellensteuer ab und rechnet sie voll auf die deutsche Kapitalertragsteuer an. So erhalte ich eine Netto-Dividende von 359,01 €. Sie wurde mit Wertstellung 25.04.2024 überwiesen.

Nachdem im November bereits 1,05 € Dividende bezahlt wurden, sind damit für das Geschäftsjahr 2023 4,50 € ausgeschüttet worden. Bei einem aktuellen Aktienkurs von 111,30 € entspricht das einer Dividendenrendite von 4,0%. Aufgrund der Dividendenerhöhungen in der Vergangenheit spricht viel dafür, dass die tatsächliche Dividendenrendite bei einem heutigen Kauf dann auch noch etwas höher liegt.

Meine persönliche Dividendenrendite (Yield on Cost) liegt übrigens bei 5,6% (4,50 € x 140 Aktien = 630 € bei einem Einstand von 11.226,01 €).

Perspektiven

Mit dieser Dividendenerhöhung wird VINCI wohl auch 2024 wieder mehr Dividende als in den Vorjahren bezahlen. Ein Ausreißer war lediglich das Corona-Jahr 2020 (VINCI hatte damals auf politischen Druck hin seine Dividende kürzen müssen). Ansonsten kann sich die jüngere Historie gut sehen lassen:

| 2017 | 2,16 € |

| 2018 | 2,51 € |

| 2019 | 2,71 € |

| 2020 | 1,25 € |

| 2021 | 2,69 € |

| 2022 | 3,25 € |

| 2023 | 4,05 € |

| 2024 | 3,45 € + X |

VINCI zählt zu den Großkonzernen dieser Welt, bekommt dafür aber immer noch – zumindest außerhalb Frankreichs – relativ wenig Aufmerksamkeit.

280.000 Beschäftigte weltweit sorgten in 2023 für einen Umsatz von 68,8 Mrd. €. Das entsprach übrigens nahezu auch der Marktkapitalisierung von 67 Mrd. € zum Jahresende. Vom Gesamtumsatz entfielen 31,5 Mrd. € auf den Baubereich, 25,8 Mrd. € auf Energie und „nur“ 10,9 Mrd. € auf die Konzessionen. Und trotzdem ist das der spannendste Bereich mit Mautstraßen, Flughäfen und Autobahnen.

Denn diese 15,9% des Umsatzes erzielten 64,3% des operativen Gewinns. Gleichzeitig waren dort nur 7,3% der Beschäftigten des Konzerns tätig.

Und obwohl VINCI mittlerweile mehr als die Hälfte seines Umsatzes (57%) außerhalb von Frankreich erzielt, stammt der Löwenanteil (64%) des Umsatzes im Konzessionengeschäft aus Frankreich.

Das Unternehmen ist also ziemlich zweigeteilt: Viel Umsatz mit vielen Mitarbeitern weltweit im margenschwachen Bau- und Energiebereich. Und gleichzeitig ein hoher Gewinn bei niedrigem Umsatzanteil und mit wenigen Mitarbeitern mit Konzessionen vor allem in Frankreich.

Insgesamt führte das im Geschäftsjahr 2023 zu Rekordumsätzen und Rekordgewinnen. Der Free Cash-Flow legte daraufhin um 22% zu. Davon beflügelt konnte die Nettoverschuldung deutlich reduziert werden. Sie ging um 2,4 Mrd. € von 18,5 Mrd. € auf 16,1 Mrd. € zurück.

Im Energiebereich schritt der Ausbau erneuerbarer Energien voran. Mittlerweile stehen über 2 Gigawatt an Kapazitäten zur Verfügung. Bis zum Ende diesen Jahres sollen 3,5 Gigawatt am Netz sein.

Obwohl die Geschäfte so gut laufen, sind die Erwartungen für 2024 etwas eingetrübt. Und das erklärt dann womöglich auch die bisher enttäuschende Performance der Aktie im laufenden Jahr. Denn es gibt ein neues Gesetz in Frankreich, das eine Steuer auf die Nutzung der Fernverkehrsinfrastruktur vorsieht. Es gilt für Betreiber, deren Einnahmen 120 Mio. € übersteigen und deren durchschnittliche Rentabilität 10% übertrifft. Die Steuer soll einen Beitrag zu dem von der französischen Regierung angekündigten „Zukunftsplan für den Verkehr“ leisten, der vorsieht, in klimafreundliche Infrastrukturen, insbesondere in die Schiene, zu investieren. Der Steuersatz ist auf 0,5 % der Einnahmen aus der Nutzung der Infrastruktur festgelegt. Die Steuer betrifft hauptsächlich Autobahnkonzessionsgesellschaften und einige Flughäfen. Hauptbetroffener ist tatsächlich VINCI.

In der Prognose sieht VINCI für 2024 ein Wachstum im Umsatz und Gewinn vor. Allerdings wird das Wachstum deutlich niedriger als 2023 sein. Die neue Steuer wird mit rund 280 Mio. € belasten, so dass der Nettogewinn nah am Level von 2023 sein wird.

Der Gewinn je Aktie lag 2023 bei 8,18 €. Bezogen auf den aktuellen Aktienkurs von 111,30 € entspricht das einem Kurs-Gewinn-Verhältnis von 13,6. Der Verschuldungsgrad (Netdebt ./. EBITDA) ist 2023 auf komfortable 1,3 gesunken. Für ein Infrastrukturunternehmen ist das ungewöhnlich niedrig. Hier werden dann allerdings die beiden Geschäftsbereiche Energie und Bau zum Vorteil, da sie weniger Kapital binden und eine niedrigere Verschuldung aufweisen.

Im 1. Quartal 2024 konnte VINCI seinen Umsatz um weitere 4,8% ausbauen. Das Orderbuch markierte ein neues Allzeithoch.

Das stärkste Umsatzwachstum zeigte der Flughafenbereich mit +14%. Mittlerweile sind in allen Regionen die Passagierzahlen mindestens wieder auf dem Vor-Corona-Niveau angekommen.

Ich sehe die VINCI-Aktie auf dem aktuellen Kursniveau als günstig an. Die Gewinne sind nachhaltig und steigen noch leicht an. Die Dividendenrendite zeigt aktuell eine 4 vor dem Komma.

Ich habe weiterhin als Zielposition für mich 150 Aktien definiert. Mit aktuell 140 Stück bin ich da nicht mehr weit entfernt. Trotzdem fehlte mir zuletzt der letzte Kaufimpuls. Und so ist es jetzt auch noch. Da die Aktie ein wenig vor sich hindümpelt, habe ich keine Eile mit dem Nachkauf. Aber wie so oft, sollte ich auch nicht zu lange warten. Denn dann kommt auf einmal eine positive Meldung und die Aktie macht wieder einen kleinen Sprung nach Oben.

Ein bißchen spekuliere ich trotzdem auf das berühmte Sommerloch und würde gerne einen Kurs unterhalb von 110 € sehen. Spätestens bei 105 € würde ich dann eine Kauforder aufgeben. Nicht, dass ich die Aktie dort erwarte. Es gibt aktuell keine Gründe für einen solchen weiteren Rückgang. Aber oft ist das ja auch gar nicht nötig. Dann will der Markt einfach noch mal etwas runter. Und dann stehe ich bereit.

Und wenn es nicht dazu kommt? Wenn die Aktie auf dem aktuellen Niveau bleibt, dann habe ich noch Zeit und kaufe dann im Herbst vor der nächsten Dividende. Und sollte ich den besten Zeitpunkt verpassen, dann bin ich mit den 140 Aktien, die ja auch fast 16.000 € Kurswert entsprechen, auch schon gut investiert.

So oder so: VINCI bleibt eine meiner Lieblinge im Depot. Allein schon wegen der steigenden Dividende und meinem günstigen Einstieg.

Auf einen Blick:

| Unternehmen: | VINCI |

| ISIN: | FR0000125486 |

| Im Divantis-Depot seit: | 25.08.2016 |

| Letzter Nachkauf am: | 15.12.2022 |

| Stückzahl im Divantis-Depot: | 140 |

| Durchschnittskaufkurs inkl. Gebühren: | 80,19 € |

| Gesamtkaufpreis: | 11.226,01 € |

| Bisher erhaltene Netto-Dividenden: | 1.910,01 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

| für diesen Beitrag verwendete Quellen: |

| 2023 Fact Sheet |

| 2023 Annual Results |

| Quarterly Information at 31 March 2024 |

Hallo Ben,

der Dämpfer durch den französischen Staat gegenüber Vinci ist mir wohl vertraut in anderen Fällen. Die Lachszüchter Norwegens wurden vor ca. zwei Jahren ebenfalls erheblich steuerlich zusätzlich belastet. Die Begründung seitens der norwegischen Regierung erschien mir plausibel, führte aber dazu, dass binnen Tagen der Aktienkurs meiner Werte richtig in den Keller ging. Nach gut einem Jahr, war die Info verdaut und die Aktien legten damals wie heute einen fulminanten Rebound an den Tag. Kurzum, VINCI, mit seiner vergleichbar kleinen Delle dürfte das ebenfalls wegdrücken.

Gruß Frank

Habe mir am Montag ´(kurz vor Ex) Veolia ins Depot gelegt.

hab mal die Kennzahlen mit Vinci verglichen und Vinci hat die besseren Kennzahlen, aber bei Veolia gefällt mir das bodenständige Geschäftsmodell (Wasser/Abwasser/Wastemanagement/Energy/Fernwärme /Kraftwerke/Stromerzeugung) sehr gut. War selbst im Depot in Europa sowieso unterrepräsentiert, da passte es gut.

Noch was anderes, am 27.08.2021, also vor knapp 3 Jahren habe ich mir Morgan Stanley geholt. Seitdem immer (leicht) im Minus. Heute ist die Position endlich ins Plus gewandert. Geduld zahlt sich (manchmal) aus.

btw allgemein die Gesamtentwicklung an der Börse mehr als zufriedenstellend.

Schönen Feiertag morgen