Die Aktie war einer der kurzfristigen Corona-Gewinner. Die Hamsterkäufe von Toilettenpapier zu Beginn der Pandemie sorgten für steigende Umsätze. Mir war immer klar, dass das nicht so bleiben würde, denn insgesamt steigt der Bedarf an Toilettenpapier ja nicht.

Und genau dieser Effekt, natürlich nicht nur auf das Toilettenpapier bezogen, zeigt sich bei den ersten Quartalszahlen des Jahres. Auf einmal steht da ein organischer Umsatzrückgang von 8%.

Warum das Unternehmen die Aussichten für das Gesamtjahr aber deutlich positiver einschätzt und auch der Aktienkurs gar nicht so schlecht aussieht, erfährst Du in diesem Beitrag.

Meine größte Position im Konsumgüterbereich ist Kimberly-Clark. Die Aktie habe ich hier ausführlich vorgestellt.

Dividendenzahlung

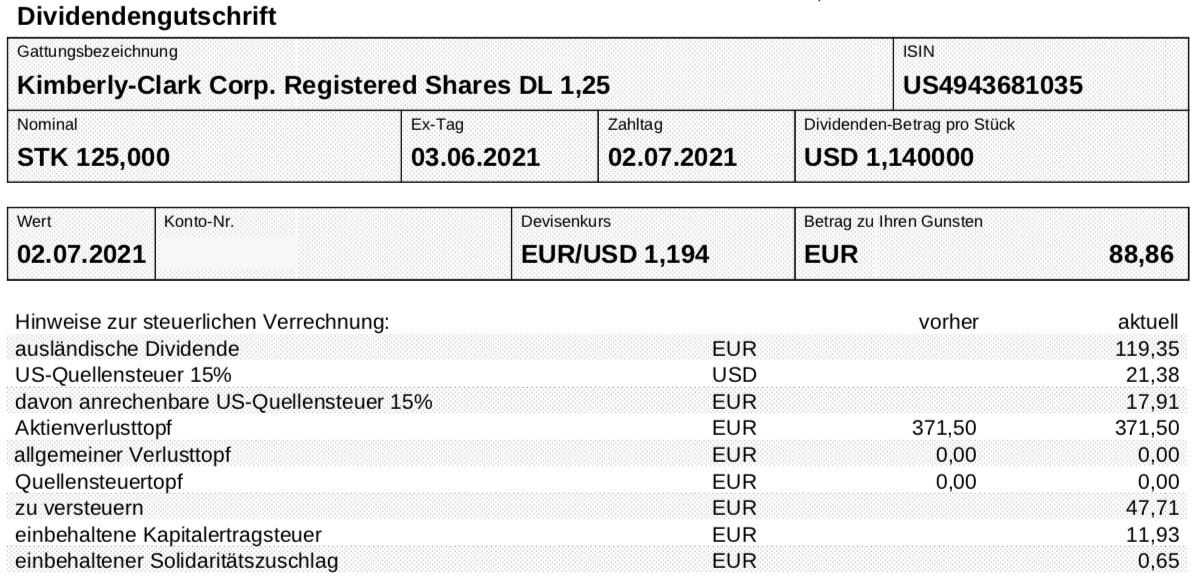

Kimberly-Clark zahlt erneut eine Quartalsdividende von 1,14 US$ je Aktie. Sie war im letzten Quartal um 0,07 US$ bzw. 6,5% erhöht worden. Für die 125 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 142,50 US$. Die onvista bank rechnete die Dividende nämlich zum Kurs von 1,194 in Euro um. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 88,86 €. Sie wurde mit Wertstellung 02.07.2021 überwiesen.

Perspektiven

Kimberly-Clark (KMB) ist ein Titel, der in den vier Jahren 2017-2020 nur eine Totalrendite von 3,7% p.a. in meinem Depot erzielt hat. Und auf dem deshalb in diesem Jahr deutliche Erwartungen ruhen.

Nach dem ersten Quartal sah das mit einer Performance von 9% auch sehr gut aus. Nur machten die Quartalsergebnisse dann erst mal schlechte Laune.

Der Umsatz ging um 5% zurück, organisch sogar um 8%. Und der Gewinn je Aktie sank von 2,13 US$ auf 1,80 US$ im Vorjahresvergleich. Das ist ein Rückgang um 15,5%.

Im gesamten Jahr 2021 soll der Umsatz allerdings um bis zu 1% steigen, mindestens aber konstant bleiben. Und der Gewinn je Aktie soll 7,30 bis 7,55 US$ erreichen. Das erste Quartal wäre damit ein Ausreißer nach Unten.

Trotzdem ist das Management vorsichtiger geworden. Denn ursprünglich sah die Prognose besser aus: Der organische Umsatz sollte um 1-2% steigen und der Gewinn je Aktie auf 7,75 bis 8,00 US$ wachsen.

Die Bewertung der Aktie ist gegenüber der letzten Dividendenzahlung gestiegen. Lag sie trotz höheren Aktienkurses aufgrund der höheren Gewinnprognose noch bei 17,3, liegt das Kurs-Gewinn-Verhältnis jetzt bei 18,1.

Und aufgrund des kaum mehr vorhandenen Wachstums halte ich diese Bewertung aktuell für nicht attraktiv. Zwar habe ich an den langfristigen Perspektiven weiterhin keine Zweifel. Das ist aber nur der Grund, warum die Aktie ihren Platz in meinem Depot sicher hat. Einen Nachkauf möchte ich erst dann vornehmen, wenn die Bewertung zurückgekommen ist.

Und statt der aktuellen Kurse um 138 US$ würde ich erst bei Kursen um 110 US$ eine Order aufgeben.

Auf einen Blick:

| Unternehmen: | Kimberly-Clark Corporation |

| ISIN: | US4943681035 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 95,02 € |

| Gesamtkaufpreis: | 2.375,41 € |

| Bisher erhaltene Netto-Dividenden: | 371,85 € |

| erzielter Gewinn durch Teilverkauf am 25.10.2021: | 2.700,80 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Hallo Ben,

ich berücksichtige bei der Bewertung von Kurssteigerungen und Dividendenerhöhungen auch die Inflationsrate. Bisher habe ich eine Inflationsrate von 3% berücksichtigt. Darin sind die offizielle Inflationsrate plus Erhöhung von Abgaben, Kosten durch neue Vorschriften usw. beinhaltet. Durch die Mehrkosten der „Energiewende“ werde ich den Wert wohl erhöhen müssen. In den USA liegt die Inflationsrate derzeit bei 4%.

Ich betrachte die Kurs- und Dividendensteigerungen zur Zeit ab dem 1.1.2011 (10 Jahre), dem 1.1.2016 (5 Jahre), dem 1.1.2020 (1 Jahr), jedes Jahr zum 1. Januar verschiebe ich um 1 Jahr weiter.

Dies auf Kimberly-Clark angewandt bedeutet:

10 Jahre / Kurssteigerung +160% / Dividendensteigerung +67%

5 Jahre / Kursteigerung -1% / Dividendensteigerung +22%

1 Jahr / Kurssteigerung -5% / Dividendensteigerung +6%

Die letzte Dividendenerhöhung ist den Sondererlösen durch Corona geschuldet, in den 5 Jahren zuvor entsprach sie der Inflationsrate.

Mit Inflationsausgleich hätte der Kurs seit dem 1.1.2016 um 24% steigen müssen, um keinen Wertverlust zu haben. Gerechnet mit Brutto 4%, Netto 3% unter Berücksichtigung der Kapitalertragssteuern. Hier wird meiner Meinung nach Geld vernichtet.

Meine Frau hat 2014 Kimberly-Clark gekauft und liegt zur Zeit bei 51% im Kursplus. Wir haben diese Aktie im Januar ausgiebig betrachtet, meine Frau geht dabei pragmatisch um. Sie hat bei REWE, Edeka, Kaufland und REAL in den Regalen nachgesehen welche Produkte dort liegen. Der Anteil von Kimberly-Clark war äußerst gering, dort lagen Produkte von ESSITY, WEPA und No-Name-Artikel.

Wir haben Wirte in unseren Stammlokalen gefragt, die Papierhandtuchspender von Kimberly-Clark haben, von wem sind die Tücher. Sie alle sagten, Toilettenpapier, Papierhandtücher und Küchenkrepp werden im Großhandel gekauft, immer die preislich günstigsten.

Ich habe Bekannte und Verwandte gefragt, was in ihren Firmen zum Einsatz kommt, heute Öko-Papier, aber das günstigste.

Meiner Meinung nach ist dieser Markt preislich sehr stark umkämpft, hier wird man sich nicht in Zukunft eine goldene Nase verdienen.

Meine Frau wird sich, wenn der Kurs noch ein wenig gestiegen ist, nach einer alternativen Anlagemöglichkeit umsehen.

Viele Grüße

Peter

Hallo Peter,

vielen Dank für Deine Ausführungen. Das ist ein sehr wichtiger und interessanter Aspekt. Die Inflationsrate mit der ich kalkuliere, ist etwas niedriger (2%), aber vom Prinzip her mache ich es genauso. Ich werde mir zu KMB noch einmal Gedanken machen, ob die Position wirklich die langfristigen Erwartungen erfüllt. Für mich ist die Aktie bisher ein wichtiger Dividendenzahler, gerade in den sonst schwachen Monaten Januar und Oktober. Aber das darf auf Dauer natürlich kein Kriterium sein, auf Rendite zu verzichten.

Ich lese Deine Kommentare sehr gerne, sie haben stets Gehalt und inspirieren! Danke!!!

Viele Grüße Ben

Hallo Peter,

die Vorgehensweise deiner Frau bzgl. Recherche über Marktanteile ist schwierig zu beurteilen, da dieses Unternehmen vorwiegend in den USA seinen Absatzmarkt hat, desweiteren kann man bei günstigen No-Name Produkten nie genau feststellen wo diese Produziert wurden, zahlreiche Konzerne produzieren auch für NO Name Marken

Hallo Daniel,

Kimberly-Clark macht 50% des Umsatzes in Nordamerika und 50% weltweit.

Eine der Firmen, die No-Name-Produkte herstellen ist die Firma WEPA (Westdeutsche Papierwerke in Arnsberg). Ihr Marktanteil in Deutschland beträgt 25%, und sie sind auch in Europa vertreten. Siehe dir bei Wikipedia unter „WEPA Group“ nähere Informationen an.

Daniel, vor über 10 Jahren musste ich mich beruflich mit Transportkosten beschäftigen. Da habe ich gelesen, Toilettenpapier, Küchenkrepp, Papiertaschentücher werden nur wirtschaftlich innerhalb von 400 Km vor Produktionsstandort ausgeliefert. Damals gab es noch keine Autobahnmaut.

Zum Beispiel hat WEPA in Europa eine Anzahl von Firmen übernommen oder gegründet, müssen sie hier Aldi und Lidl folgen um weiterhin Lieferant zu bleiben?

Kimberly-Clark hat in Europa in den letzten Jahren einige Firmen abgegeben. K-C ist hier im Wettbewerb mit zum Teil Familienunternehmen, die eine günstigere Kostenstruktur haben. K-C stellt Produkte her, die in gleicher Qualität jeder herstellen kann mit einer geeigneten Fertigung. Ich sehe hier keine „Brandmauer“ oder technologischen Vorsprung.

Dies ist meine Meinung, die ich mir nach eingehender Analyse gebildet habe.

Viele Grüße

Peter

Danke Peter,

Du hast mich mit deiner Argumentation überzeugt.

Ich habe heute meine Kimberley Anteile mit 10% Gewinn, beim Kurs 119 Euro komplett abgestoßen und werde in den nächsten Tagen dafür bei Hochtief Einsteigen

Hallo Daniel,

Glückwunsch zu dem guten Timing. Gerade sind die neuen Quartalszahlen von KMB veröffentlicht worden und sie sind enttäuschend. Vor allem die Jahresprognose geht runter. Ich vermute, der Aktienkurs wird dem folgen…

Viele Grüße Ben

Danke Ben, bin selbst Überrascht das das Timing für den Verkauf so gut war, hätte ich nicht erwartet.

Hallo,

danke an Ben und Peter P für Eure Einschätzungen.

Das ist genau der Grund weshalb ich mich bisher nicht zu einem Kauf durchringen konnte, selbst wenn die Div.zahlung im Januar sehr günstig liegt ;-)

Auch ich habe unter anderem vor Ort recherchiert :-) und ich sehe leider auch zu wenig Potential…

KO mit einem kleinen Anteil im Depot reicht mir aus der Kategorie „zuverlässiger Div.zahler aber Low Performer“.

Ganz aus den Augen verlieren muss man die Aktie ja nicht, vielleicht ergeben sich einmal unglaublich günstige Einstiegskurse oder dem Management fällt etwas Neues ein…

VG

1Steven1

Hi

Kimberly-Clark ist laufend auf meiner Watchlist, zusammen mit P&G. Ich mag diese defensive Werte, wie Reckit Benkiser, Unilever etc.

Gute Analyse👍

Bis demnächst

MyFinancialShape

Ein Blick in deutsche Regale und die Befragung einzelner Verbraucher ist aber jetzt aus meiner Sicht auch ein Indiz, welches leicht auf den Holzweg führen kann.

Hallo Fred,

ja, klar, das alleine reicht nicht – nichtsdesotrotz ist das eine interessante Nebeninfo.

Die schlechte Performance der Aktie in den letzten Jahren wurde ja ebenfalls oben ausführlich dargestellt bzw. ist hinlänglich bekannt.

VG

1Steven1

Hallo Ben,

ich sehe Kimberly-Clark ebenfalls mit gemischten Gefühlen, da der Markt recht stark umworben ist und der positive Effekt aus dem vergangenen Jahr aus meiner Sicht nicht ausreichend für strategisch kluge Investitionen in die Zukunft genutzt wurde.

Trotzdem bleibt das Unternehmen ein solider und wohl auch krisenfester Aktientitel mit einer sehr gut planbaren Dividende.

Aktuell halte ich den Kurs für leicht überbewertet und werde erst bei Kaufpreisen um 115 $ investieren.

Danke für deine Infos.

Auf deinen Blog bin ich übrigens durch dein Interview auf jung-in-rente gestoßen ;)

Viel Erfolg beim weiteren Investieren!

Viele Grüße,

MrTott

Anbieter von solchen Spendersystemen gibt es wie Sand am Meer.

Berufsbedingt komme ich öfter mit Schulleiter:innen zusammen.

Diese wollen wo es geht auf Papier verzichten und lieber einen Dyson haben.

Ist in der Anschaffung zwar teurer, da die Spender selbst meist kostenlos sind und nur das Papier und Seife vom Hersteller abgenommen werden muss. Die Amortisation ist meist Jahre im Vergleich zu Papiertüchern.

Nachhaltig finde ich die Spendersystemen anschaue, was da für Papiermüll innerhalb eines Tages anfällt.