Was Dich hier erwartet:

Der Jahreswechsel ist immer eine gute Gelegenheit, Bilanz zu ziehen und die Strategie für das neue Jahr zu justieren.

Die Performance des vergangenen Jahres habe ich bereits dokumentiert und nun ist der Börsenhandel 2023 auch schon wieder gestartet.

Im heutigen Beitrag möchte ich alle meine aktuellen Investments in Wertpapiere sortiert darstellen. Bisher musstest Du dazu in die verschiedenen Depots hineinblicken und ich habe auch nur meine Einstandskurse dargestellt.

Jetzt zeige ich erstmals eine Gesamtsicht auf all meine Depots mit den Marktwerten zum Jahreswechsel. Damit hast Du den kompletten Überblick und siehst auch die Gewichtung der Engagements im Gesamtkontext.

Und ich nenne auch ein paar „Spezialitäten“, die ich bisher so noch nicht auf dem Blog dargestellt habe.

Schwerpunkt: das Dividendendepot

Manch einer unkte ja schon, ich würde mich verzetteln mit meinen Depots. In der Rückbetrachtung war die Performance der Nebendepots auch nicht durchgängig so wie von mir erwartet. In der folgenden Tabelle habe ich nun alle meine Titel aufgeführt und Dir auch die Herkunft des Depots mit aufgeführt. So kannst Du auf einen Blick sehen, dass das Dividendendepot weiterhin mein absoluter Investment-Schwerpunkt ist.

Übersicht über meine Depots

Einen ausführlichen Bericht über die Entwicklung findest Du im großen Jahresrückblick 2022. Die Marktwerte meiner einzelnen Depots zum Jahreswechsel waren:

| Depotwert 01.01.2023 | |

| Dividendendepot | 403.375,10 € |

| Options-Depot | 33.588,89 € |

| Anti-Depot | 7.688,02 € |

| Zitronen-Depot | 7.980,80 € |

| Summe: | 452.632,81 € |

Gesamtblick auf alle meine Wertpapiere

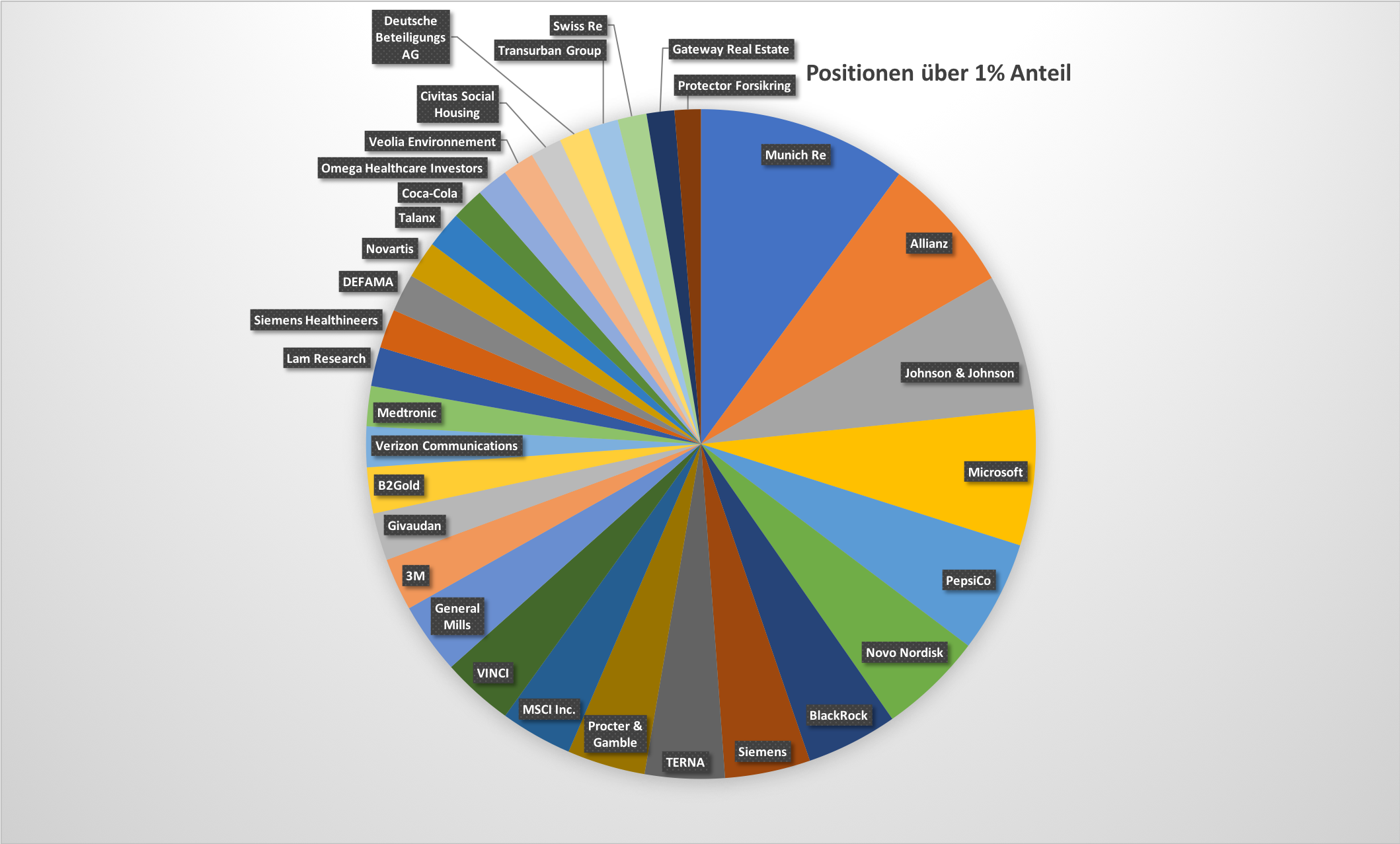

Insgesamt sind es 74 unterschiedliche Wertpapiere und die Cash-Position im Options-Depot:

| Stückzahl | Name | Marktwert | Anteil in % | Zuordnung |

|---|---|---|---|---|

| 125 | Munich Re | 38.000,00 | 8,40% | Dividendendepot |

| 125 | Allianz | 25.112,50 | 5,55% | Dividendendepot |

| 150 | Johnson & Johnson | 24.842,96 | 5,49% | Dividendendepot |

| 110 | Microsoft | 24.732,98 | 5,46% | Dividendendepot |

| 120 | PepsiCo | 20.325,52 | 4,49% | Dividendendepot |

| 150 | Novo Nordisk | 18.975,00 | 4,19% | Dividendendepot |

| 25 | BlackRock | 16.609,55 | 3,67% | Dividendendepot |

| 120 | Siemens | 15.556,80 | 3,44% | Dividendendepot |

| 2.100 | TERNA | 14.490,00 | 3,20% | Dividendendepot |

| 100 | Procter & Gamble | 14.209,64 | 3,14% | Dividendendepot |

| 30 | MSCI Inc. | 13.083,72 | 2,89% | Dividendendepot |

| 140 | VINCI | 13.060,60 | 2,89% | Dividendendepot |

| 165 | General Mills | 12.971,36 | 2,87% | Dividendendepot |

| 85 | 3M | 9.556,72 | 2,11% | Dividendendepot |

| 3 | Givaudan | 8.631,06 | 1,91% | Dividendendepot |

| 2.500 | B2Gold | 8.367,71 | 1,85% | Options-Depot |

| 200 | Verizon Communications | 7.387,96 | 1,63% | Dividendendepot |

| 100 | Medtronic | 7.286,71 | 1,61% | Dividendendepot |

| 18 | Lam Research | 7.093,01 | 1,57% | Dividendendepot |

| 150 | Siemens Healthineers | 7.090,50 | 1,57% | Dividendendepot |

| 300 | DEFAMA | 6.900,00 | 1,52% | Dividendendepot |

| 80 | Novartis | 6.791,10 | 1,50% | Dividendendepot |

| 150 | Talanx | 6.648,00 | 1,47% | Dividendendepot |

| 100 | Coca-Cola | 5.963,81 | 1,32% | Dividendendepot |

| 220 | Omega Healthcare Investors | 5.765,05 | 1,27% | Dividendendepot |

| 240 | Veolia Environnement | 5.760,00 | 1,27% | Dividendendepot |

| 8.000 | Civitas Social Housing | 5.691,54 | 1,26% | Dividendendepot |

| 200 | Deutsche Beteiligungs AG | 5.530,00 | 1,22% | Dividendendepot |

| 666 | Transurban Group | 5.434,56 | 1,20% | Dividendendepot |

| 60 | Swiss Re | 5.269,42 | 1,16% | Dividendendepot |

| 1.260 | Gateway Real Estate | 5.040,00 | 1,11% | Zitronen-Depot |

| 400 | Protector Forsikring | 4.776,00 | 1,06% | Dividendendepot |

| 100 | BayWa | 4.330,00 | 0,96% | Dividendendepot |

| 400 | Viatris | 4.174,01 | 0,92% | Options-Depot |

| 1.000 | ENAV | 3.960,00 | 0,87% | Dividendendepot |

| 100 | iShares MSCI India ETF | 3.913,37 | 0,86% | Options-Depot |

| 15 | McDonald’s | 3.706,12 | 0,82% | Dividendendepot |

| 23 | Texas Instruments | 3.562,78 | 0,79% | Dividendendepot |

| 3.000 | Taylor Wimpey | 3.480,00 | 0,77% | Dividendendepot |

| 10 | L’Oréal | 3.369,00 | 0,74% | Dividendendepot |

| 75 | Cisco Systems | 3.349,90 | 0,74% | Dividendendepot |

| 200 | PetMed Express | 3.318,96 | 0,73% | Options-Depot |

| 100 | Flex LNG | 3.064,88 | 0,68% | Options-Depot |

| 100 | DWS Group | 3.036,00 | 0,67% | Options-Depot |

| 0,16 | Bitcoin | 2.471,38 | 0,55% | Anti-Depot |

| 50 | BASF | 2.319,50 | 0,51% | Dividendendepot |

| 40 | BB Biotech | 2.260,00 | 0,50% | Dividendendepot |

| 101 | McKesson Europe | 2.030,10 | 0,45% | Zitronen-Depot |

| 200 | Pennon Group | 2.015,00 | 0,45% | Dividendendepot |

| Cash | 1.798,23 | 0,40% | Options-Depot | |

| 100 | AT&T | 1.726,05 | 0,38% | Options-Depot |

| 2 | Partners Group | 1.658,98 | 0,37% | Dividendendepot |

| 100 | Sekisui House | 1.610,00 | 0,36% | Dividendendepot |

| 200 | TOUAX | 1.608,00 | 0,36% | Anti-Depot |

| 120 | Fortescue Metals Group | 1.568,34 | 0,35% | Dividendendepot |

| 100 | Global X NASDAQ 100 Covered Call ETF | 1.491,66 | 0,33% | Options-Depot |

| 35 | BCE | 1.441,93 | 0,32% | Dividendendepot |

| 200 | BMO Laddered Preferred Share Index ETF | 1.252,08 | 0,28% | Options-Depot |

| 500 | clearvise | 1.200,00 | 0,27% | Anti-Depot |

| 500 | Odyssean Investment Trust | 982,32 | 0,22% | Anti-Depot |

| 200 | GrainCorp | 945,64 | 0,21% | Dividendendepot |

| 200 | Nu Holdings | 763,17 | 0,17% | Options-Depot |

| 100 | Mainz Biomed | 665,67 | 0,15% | Anti-Depot |

| 100 | ADLER Real Estate | 662 | 0,15% | Zitronen-Depot |

| 20 | Algonquin Power & Utilities | 447,59 | 0,10% | Options-Depot |

| 100 | Fashionette | 440 | 0,10% | Anti-Depot |

| 100 | Marathon Digital Holdings | 320,65 | 0,07% | Anti-Depot |

| 24 | Warner Bros. Discovery | 213,31 | 0,05% | Options-Depot |

| 6 | va-Q-tec | 151,2 | 0,03% | Zitronen-Depot |

| 1 | Symrise | 101,65 | 0,02% | Dividendendepot |

| 1 | SAP | 96,39 | 0,02% | Dividendendepot |

| 10 | Kromi Logistik | 87,5 | 0,02% | Zitronen-Depot |

| 1 | HORNBACH Baumarkt | 53,8 | 0,01% | Dividendendepot |

| 1 | Manchester United | 21,87 | 0,00% | Options-Depot |

| 5 | Petro Welt Technologies | 10 | 0,00% | Zitronen-Depot |

Breite Streuung

Die kleinsten Positionen (unter 200 € Marktwert) habe ich hier lediglich informationshalber mit aufgeführt, sie sind im Bestand, um die Entwicklung besser verfolgen zu können.

Im Sinne umfassender Transparenz habe ich sie in der Liste gelassen. Eine „Manchester United“ ist beispielsweise nur deshalb in meinem Depot gelandet, weil ich bei tastyworks gebührenfrei am US-Markt Aktien kaufen kann. Und mir dann spaßeshalber eine Aktie nach dem Abgang von Cristiano Ronaldo und Verkaufsgerüchten über den britischen Fußballclub ins Depot gelegt habe.

Die Position „Algonquin Power & Utilities“ ist eine Pflichtwandelanleihe mit dem Kürzel AQNU. Sie zahlt derzeit noch eine sehr hohe Dividende und wird im nächsten Jahr dann in die Algonquin Aktie gewandelt. Auch sie hatte ich bei tastyworks gekauft. Die Algonquin-Aktie selbst hat sich im letzten Jahr im Kurs halbiert.

Erwähnenswert ist auch die Position „Nu Holdings“. Denn hier handelt es sich um die einzige Bank, die ich in vielen Jahren in mein Depot gekauft habe. Dahinter steckt die Nu Bank, eine führende Fintech-Bank aus Brasilien, die dort aktuell den Markt erobert. Sie ist allerdings schon relativ hoch bewertet und Warren Buffet ist mit Berkshire Hathaway bereits vor dem Börsengang dort eingestiegen.

Interessant finde ich, dass alle Positionen mit einem Anteil unterhalb von 1% in der Summe auf 16,72% kommen. Und damit dann doch wieder bedeutsam sind – aber eben breit gestreut. Ohne diese „kleineren“ Positionen sieht das Depotdiagramm so aus:

Meine 10 größten Positionen haben zusammen einen Anteil von 47,03%. Auch hier empfinde ich die Streuung angemessen, wobei Munich Re heraussticht. Das ist aber in 2022 durch die sehr gute Kursentwicklung entstanden. Ein Jahr zuvor war der Anteil noch genauso groß wie der von Microsoft.

Ausreißer in der Auflistung

In der Auflistung stammen die 30 größten Positionen aus dem Dividendendepot – mit einer Ausnahme. Auf Platz 16 steht B2Gold aus dem Options-Depot. Der Goldminenbetreiber könnte aber genauso gut im Dividendendepot stehen, denn ich bin in der Position ausschließlich als Käufer unterwegs, der Optionshandel ist aufgrund des absolut niedrigen Aktienkurses und wenig verfügbarer Optionsstrikes schwierig. Und das Unternehmen zahlt kontinuierlich Dividende mit einer Dividendenrendite von 4,5%.

3 ETFs mit dabei

In der Liste sind auch einige Titel aufgeführt, die ich hier auf dem Divantis-Blog noch nicht ausführlich vorgestellt habe. Teilweise wollte ich ihre Entwicklung beobachten, um dann darüber zu schreiben. Das betrifft z.B. drei ETFs, die ich im Optionsdepot führe. Sie sind dort deshalb, weil sie für deutsche Privatanleger nur durch die Ausübung eines Short Puts zu erwerben sind. So habe ich seit mittlerweile einem Jahr den Global X NASDAQ 100 Covered Call ETF (QYLD), den kanadischen BMO Laddered Preferred Share Index ETF (ZPR) und den iShares MSCI India ETF (INDA) im Bestand. Gerade den indischen ETF finde ich langfristig sehr interessant und es gibt ihn auch in einer für den deutschen Markt zugelassenen Variante. Alle drei ETFs werde ich im Laufe des Jahres ausführlich vorstellen.

Und sogar ein aktiv gemanagter Fonds

Mit dem „Odyssean Investment Trust„, den ich im Anti-Depot halte, habe ich sogar einen aktiv gemanagten Fonds in meinem Bestand. Das passt ja eigentlich gar nicht in meine Strategie… Aber dieser Fonds ist in der Form eines Trusts als Wertpapier handelbar. Und ich finde ihn eine spannende Ergänzung, da er sich auf Small Caps am britischen Aktienmarkt konzentriert. Konzentriert ist hier der richtige Ausdruck, denn das Portfolio ist nicht breit diversifiziert. Die 10 größten Position des Fonds haben einen Anteil am Fondsvermögen von 78%. Der Fonds setzt auf Nischenplayer, die ihre Umsätze stärker im Ausland als in Großbritannien erzielen. Das Fondsmanagement ist sehr transparent und erläutert quartalsweise in einem Video die Fondsentwicklung und deren wichtigste Positionen.

Alles ist relativ

Generell sind mir verschiedene Perspektiven wichtig. Denn dies ist die Sicht auf meine Wertpapieranlagen. Dort nimmt Munich Re mit 8,4% den größten Anteil ein. Schaue ich aber nur auf das Dividendendepot, dann liegt der Anteil bei 9,42%. Beides sind relativ hohe Werte, die ich auch nur einem absoluten Qualitätsunternehmen mit solch einer überzeugenden Dividendenhistorie zubillige. In meiner privaten Übersicht, in der ich dann auch noch meine anderen Investments, vor allem meine Eigentumswohnungen, mit aufführe, relativiert sich dann der Anteil wieder.

Was ich damit sagen will: Es kommt immer auf die individuelle Betrachtungsweise an. Jede Zahl ist interpretierbar und bedeutet für Dich womöglich etwas anderes als für mich. Insgesamt bin ich aktuell mit meiner Depotaufstellung sehr zufrieden. Die 75 Titel fühlen sich wie ein eigener ETF an, der mit verschiedenen strategischen Ansätzen gefüllt ist.

Zu viele Positionen?

Zum Schluss dieses Beitrags verweise ich gerne auf meinen Beitrag zur Frage „Wie viele Depotpositionen sind sinnvoll?„. Dort habe ich mögliche Fragen, die sich Dir nun beim Anschauen der obigen Tabelle gestellt haben, bereits diskutiert.

Obwohl es 75 Positionen sind, fühlt es sich für mich nach deutlich weniger Werten an. Einfach weil ich einige der kleinen Titel nicht aktiv verfolge, sondern lediglich hin und wieder auf die Kursentwicklung schaue. Realistischerweise sind es eher 60-65 Positionen, die ich bewusst halte.

Wenn Dich diese Auflistung zu einem Kommentar anregt, dann freue ich mich auf Deinen Input und unsere Diskussion!

Hallo Ben,

danke für diesen ausführlichen Beitrag und Glückwunsch zu deinem Portfolio. Das kann sich wirklich sehen lassen.

Eine Frage hätte ich: Klar ist jede Betrachtungsweise individuell, aber überlegst du nicht manchmal alles, was nicht konkret dem Dividendendepot zugeordnet ist und keine Bekenntnis zur Dividendenausschüttung hat, umzuschichten? Dadurch könntest du ja dein Ziel monatliche Dividendeneinnahmen von 1000€ wahrscheinlich auch kurzfristig erreichen.

Viele Grüße

Nico

Hallo Nico,

keine Dividende zahlen aus der Aufstellung „lediglich“ Titel mit einem Marktwert von 22.378 €. Wenn ich die in Hochdividendenwerte mit 5% Netto-Dividendenrendite umschichten würde, dann hätte ich zwar 1.118 € mehr Dividendenerträge im Jahr. Aber keine Cash-Reserven mehr. Denn in dem Betrag sind einerseits 1.798 € Cash auf dem Options-Depot enthalten und die Titel des Zitronen-Depots (7.980 €) dienen mir ebenfalls als Liquiditätsreserve.

Eine gewisse Diversifizierung in andere Bereiche ist mir schon wichtig. Deshalb fühle ich mich mit der Aufstellung besser als wenn ich auf Teufel komm raus die letzte Dividendenzahlung erhalten wollte.

Und ich bin zuversichtlich, dass ich mein Dividendenziel perspektivisch auch auf meinem bisherigen Weg erreichen werde. :)

Viele Grüße Ben

Hallo Ben,

Danke für die interessanten Einblicke. Zum Thema Anzahl der Positionen gibt es viel Denkansätze. Wie würdest du die Anzahl der Positionen sehen, wenn sich der Buchwert (des Depots) verdoppeln würde. Ich denke für mich über darüber nach, ob ich neue Positionen hinzufügen oder bestehende bei Gelegenheit (zu den höheren Preisen) aufstocken sollte.

Viele Grüße Til

Hallo Til B. manchmal hat man ja etwas schräge Gedankengänge. Ich arbeite zum Beispiel gegenüber von einem gutgehenden Supermarkt/Flagshipcenter. Name egal und sehe dort Tag ein Tag aus die Kunden rein und rausgehen. Wenn man Google nach der durchschnittlichen Anzahl der Artikel in einem Supermarkt fragt erhält man als Antwort etwa 12 000. Die verdienen an manchen Artikeln nur ein paar Cent.( Nach Inflation schon ein bisschen mehr). Und jetzt meine Frage. Verdienen die damit Geld? Antwort? Ja, schweres Geld.

Wenn ich 12 000 verschiedene Aktien hätte, die alle nur ein paar Cent Dividende zahlen würden wär ich schon ein Stück weiter, glaub ich. Wenn der Broker und seine IT die Verwaltungsarbeit für mich macht, kann es mir doch egal sein. Ich hole an Aktien, was mir gefällt und Hauptsache, die Dividende ist nicht zu mager und das Geschäftsmodell stimmt. Man kann ja abwechselnd eine neue Position eröffnen und abwechselnd nachkaufen.

Hauptsache das Gesamtwachstum stimmt.

Das ist nachvollziehbar, in den meisten Fällen dürfte das eigene Depot noch weit weg sein vom Status eines „Flagshipstores“. Heißt für mich, ich habe nicht das Kapital um mir alle denkbaren Aktien ins Boot zu holen. Über die Jahre habe ich einige „Lieblinge“ entdeckt. Das lag immer an einem günstigen Einstiegszeitpunkt. Die Nachkäufe kamen sehr selten an das „Niveau“ heran. Deshalb habe ich mich nach anderen Aktien umgesehen, die vielleicht auch eine solche Chance bieten.

Neben meiner übergeordenten Anlagestrategie (->Dividende) habe ich eine handvoll Grundregeln für mich aufgestellt. Von denen weiche ich nur sehr selten und dann sehr bewusst ab. Eine davon ist, nur einen bestimmten „verschmerzbaren“ Betrag in eine, für mich neue, Aktie zu investieren. Der Betrag orientiert sich bei mir an Orderkosten, „übliche“ Ordergröße im Verhältnis zum regelmäßigen Tageshandelsvolumen. In Zahlen: Ich lege max. ca. 2500 € in einer Position an. Das führt über kurz oder lang zu der Situation, das die Zahl der Positionen steigt.

Hi Ben,

sehr interessant, dass du den QYLD im Optionsdepot hast. Ich bin durch den Kanal https://www.youtube.com/@DividendGrowthInvesting auf JEPI (er hat JEPQ=an Nasdaq angelehnt) aufmerksam geworden und schreibe da schon seit Ende November darauf Optionen. Ich bevorzuge JEPI da es einerseits der größere und liquidere ETF ist. Und er hat sogar noch eine bessere Performance in den Vergleichszeiträumen als JEPQ.

Wie bist du auf QYLD gestoßen (geringer Preis?)? Wie sieht denn das Ergebnis im letzten Jahr aus?

Würde mich sehr interessieren.

Es ist echt schade, dass man in die amerikanischen ETFs nicht auf normalem Weg investieren kann. Weißt du ob da Aussicht auf Besserung besteht? SCHD finde ich nämlich ebenfalls interessant.

Beste Grüße,

Christian

Hallo Christian,

ursprünglich war es dieser Kommentar von Patric im Juni 2020, der mich veranlasst hat, den QYLD mal näher anzuschauen. Ich habe dann irgendwann Short Puts darauf verkauft und im Dezember 2021 wurde ein Short Put ausgeübt. Mir gefiel zunächst einmal die Fokussierung auf den Nasdaq100 und auch das vergleichsweise geringe Kaufvolumen. Ich habe 2.300 US$ für die 100 Anteile bezahlt. Aktuell notiert der ETF bei 1.590 US$, was schon mal einiges über die Negativ-Performance in 2022 aussagt. 270 US$ habe ich allerdings an Ausschüttungen erhalten, sodass mein Minus innerhalb eines Jahres 440 US$ oder 19,1% beträgt. Das muss ich allerdings mit dem Index selbst vergleichen. Und der hat in dem Zeitraum 33% verloren. Insofern ist das Konzept aufgegangen, durch Covered Calls marktunabhängige Erträge zu generieren. Und der QYLD hat sich für 2023 erneut für mein Depot qualifiziert. ;)

Deine Alternativen JEPI und JEPQ sind grundsätzlich auch interessant. Sie sind allerdings – so wie ich sie verstehe – eher aktiv gemanagte Fonds mit Optionen. Das versuche ich ja selbst mit meinem Options-Depot abzudecken. Aber vielleicht sind sie eine Alternative für mich, wenn ich meinen Fokus irgendwann mal ändern sollte… Jetzt schaue ich erst mal, wie 2023 wird!

Viele Grüße Ben

Hab den QYLD seit 2021 im Depot. Bei onvista konnt ich ihn direkt über die nasdaq Börse kaufen. Performancemäßig nuja, aktuell natürlich insgesamt im Minus. Letztendlich macht es nicht viel Unterschied zu einem normalem nasdaq etf. Ein normaler etf hätte in den letzten 3 Jahren glaub 3-5 % besser abgeschnitten. Problem is wahrscheinlich das die Bewegungen immer zu schnell und zu krass sind und die covered calls ja nur einen kleinen Prozentbereich abdecken.

Irgendwo hat ich auch mal gelesen, das die Kursentwicklung vom QYLD durch die 12-15% Ausschüttung im Jahr wahrscheinlich immer negativ sein wird. Also deinen Einstiegspunkt wieder zu erreichen ist eher unwahrscheinlich.

Es ist doch schön wenn man als „Stockpicker“ mal sagen kann… „keep it simple“. Ich denke das es diesen Dschungel an „Depots“ nicht braucht… ich denke mit einer normalen geldbringenden Beschäftigung und einen bunt gestreuten Strauß an gesunden Unternehmen kann man doch sehr viel erreichen. Den einzigen Schritt den ich nachvollziehen kann ist, dass neben Dividendenwerten auch weitere Qualatitätsunternehmen lukrativ sind. Ich kann aber nachvollziehen, dass man mit der Themenvielfalt mehr Publikum erreicht. Aber dein Dividendendepot baust du meiner Meinung nach eher ab…

Schöne Zusammenstellung der Depots! Die Zinsen steigen weiter, und wenn es nach mir gehen würde, würde ich folgende Papiere verkaufen:

Omega Healthcare, DeFaMa, Civitas – die Zinskosten werden immer höher und fressen die Gewinne weg. Defama hat zum Beispiel nur 20% Eigenkapital. Omega Healthcare hat ne Verschuldung/ Ebitda von 5,5, Civitas ist 30% fremdfinanziert. Das gleiche gilt auch für TERNA, hier würde ich den Bestand nur halbieren.

Ansonsten würde ich die Deutsche Beteiligungen und Pennon Group auch abstossen.

Stattdessen ne französische AXA (mit Versicherungen bist Du bisher gut gefahren), Air Liquide ( rezessionssicheres Geschäft, wenig Schulden), die schweizer ABB ( Thema Elektrifizierung und Robotik, fast keine Schulden) und eine BHP oder Rio Tinto.

Und dann noch 20 Aktien der schweizer Calida, die kann man ins schweizer Aktienregister eintragen lassen und bekommt jedes Jahr eine Sachdividende (Pijama oder Schlafanzug) +2,75% DivRendite.

Hallo Sebastian,

vielen Dank für Deine Eindrücke, wie Du vorgehen würdest. Spannenderweise denke ich bei Omega Healthcare Investors (OHI) und Defama über einen Nachkauf nach. OHI notiert wieder bei fast 10% Dividendenrendite und in der Vergangenheit wäre das immer ein guter Einstiegszeitpunkt gewesen. Das Management hat den REIT bisher ganz ordentlich durch die schwierige Phase geführt. Die Defama ist langfristig refinanziert, der Zinsanstieg macht ihr aktuell nichts aus. Bei neuen Ankäufen zahlt sie zwar mehr Zinsen, dafür sinken aber die Kaufpreise. Das Eigenkapital ist für das Geschäftsmodell ausreichend. Civitas Social Housing ist ein Sonderfall seit der Short Seller-Attacke. Da bin ich tatsächlich auf dem Trip, mein Engagement zu verkleinern, wenn sich die Kurse weiter erholen sollten.

TERNA habe ich gerade erst im letzten Monat nachgekauft, die stehen bei mir nicht zur Disposition. Die Performance ist beeindruckend und die weiteren Aussichten m. E. ebenfalls gut.

Versicherungen finde ich tatsächlich eine sehr gute Branche. Allerdings bin ich da schon stark investiert. Zukäufe würde ich deshalb eher bei Protector Forsikring tätigen und nicht noch einen weiteren Branchentitel aufnehmen.

Statt einer Air Liquide schaue ich mir gerade eine Nippon Sanso an, die sind im gleichen Geschäft tätig und ich möchte ja in Japan einen zweiten Titel haben. Zu ABB fehlt mir der Bezug, da bin ich auch mit Siemens schon gut investiert. Bei Rohstoffproduzenten wie BHP oder Rio Tinto habe ich B2Gold schon im Depot und plane auch eine Position in Newmont Mining im Optionsdepot aufzubauen. Das ist aber im Ergebnis Geschmacksache, welchen Titel man da bevorzugt. Die Entwicklung hängt bei allen vor allem vom Gold- und weiteren Rohstoffpreisen ab.

Und Calida habe ich im Blick, genau wegen der Sachdividende. Die will ich in das Depot meiner Tochter kaufen, damit sie dann die nächsten Jahre immer wieder Nachschub an Schlafanzügen bekommt. :)

Vielen Dank nochmal für Deine Denkanstöße!

Viele Grüße Ben

Hi Sebastian u Ben,

@ Sebastian : warum wuerdest du Pennon Group verkaufen ?

@ Ben, leider hast du das letzte mal OHI bei einer DivRendite von 10% verpasst. Ich denke, das hat deswegen nicht geklappt, weil du da nicht der einzige warst, der so denkt. Da lagen wahrscheinlich bei diesem Kurs jede menge limitierte orders drin. Deswegen wuerde ich eher bei 9.6% limitieren. Vielleicht klapps ja dann. Viel Glueck !

Ja, die Civitas wuerde ich auch besser in OHI umtauschen.

@ Manfred

Zu Pennon Group: 16 Pence verdienen , 39 Pence ausschütten, hört sich nicht sonderlich solide an. Klar kann man argumentieren – die Energiekosten sind durch die Decke gegangen, die Zinsen der Bank of England sind gestiegen…

Verschuldung/EBITDA von 6 . Im Juni wird abgerechnet, wenn der Jahresbericht kommt. Ich halte mich aus Firmen raus, die aus der Substanz ausschütten.

Und Bens Position von 2K wäre für mich auch ein Grund auszusteigen, sonst verzettelt man sich bei all den Werten.

Man muss auch Zeit haben, um die Geschäftsberichte zu lesen…

Hallo Manfred,

wie Sebastian sagte, Gewinn und Ausschüttung passen nicht zusammen. Das Gebahren mit den Sondergewinnen (aus einem Verkauf) widerstrebte mir ebenso.

Ich habe die Pennon Group mit knapp unter 15 verkauft (nach der großen Ausschüttung) und in Essential Utilities reinvestiert, die ich bereits hatte. Ist teurer, zahlt weniger Dividende aber lässt mich gut schlafen und der Kurs und die Dividende geht langsam aber stetig nach rechts oben. Und 2021 wurde mir England zu heiß, das betraf auch andere Positionen.

Warum nur wollen die Leute die Calida-Aktie kaufen? Nur wegen dem Pyjama? In 20 Jahren liegen 20 Pyjamas rum und Eure Erben verdammen Euch. ;)

Hi Sebastian u Boersenhai

Ich hab mir gerade mal die bilanzen angeschaut. Das Problem bei Pennon ist, dass man wegen des jüngsten Umstrukturierungs Prozesses eigentlich sehr wenig aussagekraeftige Zahlen hat.

ABER :

der Umsatz steigt schoen weiter, und zwar prozentual schneller als die Zunahme der neu aufgenommenen Schulden. ( ok, neue Aktien wurden auch noch ausgegeben, vermutlich wegen einer kleinen Uebernahme)

Anstelle des Gewinnes sollte man vielleicht eher den operativen Cashflow betrachten.

Dieser steigt ebenfalls und ist gross genug, um die Dividenden aus diesem Topf zu bezahlen. ( 130 mio Divs gemessen an 260 mio OpCF)

Auch die Burggraben Kriterien sind nach Warren Buffet erfuellt : Die gross margin Rohgewinn/Umsatz > als 40%)&

Gewinn u FCF sind in diesem Fall wenig aussagekraeftig, wegen Abschreibungen u Investitionen, umstrukturierungsbedingt. Da muss man wohl die naechsten Jahre genauer hinschauen.

Aber zugegeben, die Dividenden sind schon ein bischen hoch.

Hohe Verschuldungen sind bei versorgern nicht unueblich.

Was mir auffaellt sind die recht passablen einschaetzungen der Analysten und der recht stabile Aktienkurs.

Ich bin ein wasserfan, deswegen interessiert mich das ding.

Hallo Manfred,

es mag sein, dass die Umstruktierung viel Geld kostet (230 Invest der 250 OpCF – bleiben noch 20 für Dividenden (die sind 130!!!)). Pennon hat schon immer 80% plus unter „Invest“ verbucht.

Dass Versorger hohe Verschuldung haben, ok – das ist so. Mir stinkte das Geschäftsgebahren.

Und wieso sollte ich nicht in eine Firma investieren, die Gewinn macht unter dem Strich? Und das stetig und konstant, mit weniger DivRendite aber sie liefern – jedes Jahr mehr – seit über 50 Jahren. Und sie haben diesselben Probleme wie alle (Wasser-)Versorger. Ich habe meine Ruhe.

(Essential Utilities war früher vor 2020 übrigens Aqua America)

Hi Boersenhai,

Mercie fuer den Aqua Americana hinweis. Sieht auf den ersten Bilck ok aus. Ich werd mich mal drin vertiefen.

Zum neuen Jahr hier auch mal ein tip von mir :Nongfu Springs.

Ums gleich vorweg zu sagen : ein chinesischer wert, der dem inzwischen reichsten mann aus china gehoert. Wahnsinns wachstum vom Umsatz, Gewinn, OpCF, und vor allem vom FCF : in den letzten jahren ist der FCF um +60%/y gestiegen ! !!

(Schlägt sogar die LMVH (+50%) ).

So viel wachstum hat dann aber auch seinen preis : kgv zwischen 50 u 60.

Ein Trinkwasser „Versorger“, der sein wasser aus den edelsten quellen der chinesischen Berge in Flaschen abfuellt. Das hat dann aber auch seinen preis : eine flasche mineralwasser bis zu 1,5 € der halbe liter.

Hallo Manfred,

damals (2016) stand entweder Aqua America (heute Essential Utilities) oder American Water Works zur Auswahl. Die Wahl fiel bei mir auf Aqua America. Beide sind sparsam mit den Dividenden.

Danke für den Hinweis NongFu, aber ich investiere nicht in China. Sehr findig, nicht mein Beuteschema, da China ;) Ich bevorzuge dennoch LVMH, meine zweitgrößte Position mittlerweile :)

1 Fond? Ich würde eher sagen, lieber Ben, Du hast 2 ;-) BB Biotech, oder doch nicht? Ich hatte die auch einmal und dummerweise auch noch in das Depot meines Patensohns gesteckt. Inzwischen reichen mir Merck, Amgen und Vertex und verstehe weiterhin nicht wie man bei BB Biotech so eine traurige Performance generieren kann.

Gruß Frank

Hallo Frank,

ich verstehe nicht Deine Beurteilung zu BB Biotech. Zugegeben, im letzten Jahr ist der Kursverlauf nicht so besonders gelaufen, wie bei vielen Titeln.

Über 20 Jahre gesehen ist BB Biotech die mit Abstand die beste Aktie im Depot, vor 3 Jahren von Scholz zum Fond erklärt.

Lies hierzu meinen Post vom 30.12.2022:

https://www.divantis.de/mein-neues-dividendenziel-fuer-2023-und-alle-dividenden-analysiert/#more-17099

Aktien, die besser performt haben, muss man lange suchen.

Viele Grüße

Peter

Das ist ja schön für dich, aber viele hier sind wahrscheinlich keine 3 Jahre aktiv am Aktienmarkt und für die is die Performance dann eher nicht so gut (vorallem wenn sie 2021 eingestiegen sind) ;) Und ob BB in 15 Jahren für diejenigen dann den gleichen Sprung gemacht hat, wie für dich jetzt in 20 Jahren dürfte auch in Frage gestellt werden.

Bin eigentlich erstaunt das sich BB in den letzten Monaten noch so gut gehalten hat, meist sind sie ja immer noch 20% über NAV, was viel zu teuer ist und zu Abverkäufen führen müsste, wie bei Tesla, nvidia & Co

Hallo Axel,

bei BB Biotech darf man die Entwicklung des Nasdaq-Biotech-Sektors nicht außer acht lassen. Wenn es dort branchenweit zu sinkenden Kursen kommt, wie sollen sich die von BB Biotech gehaltenen Werte dem entziehen? Die Prämie gegenüber dem NAV ist für mich allerdings ein guter Indikator, was der Markt dem Management zutraut. Und da ist das Vertrauen eben noch immer sehr hoch. Mich selbst hält es aber von einem Nachkauf ab. Zumal es im letzten Jahr möglich war, BB Biotech zum NAV zu erwerben. Ich habe diese Situation immerhin genutzt, um einen Short Put darauf zu verkaufen. Für einen direkten Kauf fehlte mir zu dem Zeitpunkt die Liquidität und die Überzeugung, dass es mit dem Biotech-Sektor kurzfristig wieder aufwärts geht. Langfristig bin ich davon allerdings überzeugt und BB Biotech aus meiner Sicht mit entsprechender Perspektive auch ein gutes Investment.

Viele Grüße Ben

Interessante Zusammenstellung, danke dafür!

Ich müsste mich je bei der Depotsumme und den Werten beherrschen die nicht alle ins Optionsdepot zu schieben und Covered Calls drauf zu schreiben. Mache ich aktuell mit OHI, ECV und LHA (die wurden mir jetzt weggecallt).

Wobei es mit OHI am einfachsten ist, gerade deutsche Werte sind enorm illiquide.

Wobei mich da zudem die gruselige Verwaltung von IB zweifeln lässt. Kaufe daher auch nach wie vor Aktien erstmal bei „normalen“ Brokern. Das man es in 2023 nicht mal hinbekommt eine Benachrichtigung/Abrechnung zu schicken wenn eine Dividende da ist wundert mich schon.

Lässt du das Cash eigentlich auf dem Depotkonto liegen? Luis hatte da ja zuletzt eine nette Idee mit Preferred Shares von CEFs oder BDCs (Wobei letztere zur Zeit nichts emittieren) um so ~5% mit dem Cash zu erwirtschaften.

Hallo Ben,

mich würde mal deine Einschätzung zu der VaQTec Aktie in Folge der kürzlich veröffentlichten Gewinnwarnung interessieren. Siehst du bei der Aktie noch Potential für das Zitronendepot?

Schöne Grüße

Wulle