Was Dich hier erwartet:

Der Vorstandsvorsitzende sagte: „Wir wollen die Dividende niemals senken und wenn möglich erhöhen“ – damit wurde diese Aktie zu meinem Basisinvestment mit attraktiver Dividendenrendite!

Diese Aktie war jahrelang als absolut langweilig und verknöchert gemanagt verschrieen. Aufmerksamkeit bekam sie dann vor ein paar Jahren, als Warren Buffett bekannt gab, eine Minderheitsbeteiligung erworben zu haben. Von welcher Aktie die Rede ist, werden die meisten Leser schon gemerkt haben. Sie findet sich in vielen auf Dividendenstrategien ausgerichteten Depots…

Die Rede ist natürlich von der Münchener Rück oder auch Munich Re genannt. Die größte Rückversicherungsgesellschaft der Welt, die im Erstversicherungsgeschäft mit der ERGO-Versicherung auftritt. Vielleicht fang ich mal damit an: Ich sage es ganz offen, ich mag die ERGO-Versicherung nicht. Kaum eine Versicherung hat ein schlechteres Image.

Wer erinnert sich nicht an die Lustreisen der erfolgreichsten Versicherungsvertreter nach Budapest? Und auch die Versicherungsprodukte genießen nicht den besten Ruf. Die Kosten sind überdurchschnittlich, die Leistungen – gerade bei Lebensversicherungen – bescheiden. Kunde der ERGO-Versicherung möchte ich also nicht sein.

Und wäre die ERGO-Versicherung einzeln börsennotiert, hätte ich sie sicherlich auch nicht in meinem Depot.

Aber es gibt ja noch den Rückversicherungsarm. Und da ist für mich klar: Ohne Rückversicherungen kann die Versicherungsbranche nicht existieren. Und auf den Marktführer zu setzen, ist da bestimmt keine schlechte Idee. Hier wird Geld verdient! Größere Schäden durch Jahrhunderthochwasser oder Stürme belasten das Jahresergebnis zunächst. Im Folgejahr wenn die Rückversicherungsprämien neu verhandelt werden, sorgen sie aber für steigende Preise.

Die Münchener Rück ist der größte Rückversicherer der Welt! Dahinter folgen mit Abstand Swiss Re und Hannover Rück. Die Hannover Rück befindet sich als Talanx-Tochter übrigens auch im Divantis-Depot.

Hinzu kommen die Finanzanlageergebnisse. Hier haben viele Analysten Sorgen aufgrund der anhaltenden Niedrigzinsphase. Klar, auch die Münchener Rück leidet darunter. Sie ist aber gut aufgestellt, dies zu einem gewissen Teil durch alternative Anlagen und langlaufende Anlagen zu kompensieren. Ich habe keine Sorge um die Dividende und deshalb insgesamt 125 Stück in meinem Depot.

Nachhaltigkeitsfaktor

Die MunichRe ist seit 2001 ununterbrochen im Dow Jones Sustainability World Index gelistet. Ebenso im Dow Jones Sustainability Europe Index und im Euronext Vigeo World 120. Außerdem gehört sie dem FTSE4Good Global, dem MSCI World ESG Index und dem STOXX ESG Leaders Index an.

Von RobecoSAM wurde die Münchener Rück im Sustainability Yearbook 2017 in der Versicherungsbranche mit der Bronzemedaille als Sustainability Leader ausgezeichnet. Von 95 untersuchten Branchen-Unternehmen belegte die Münchener Rück damit den 9. Platz.

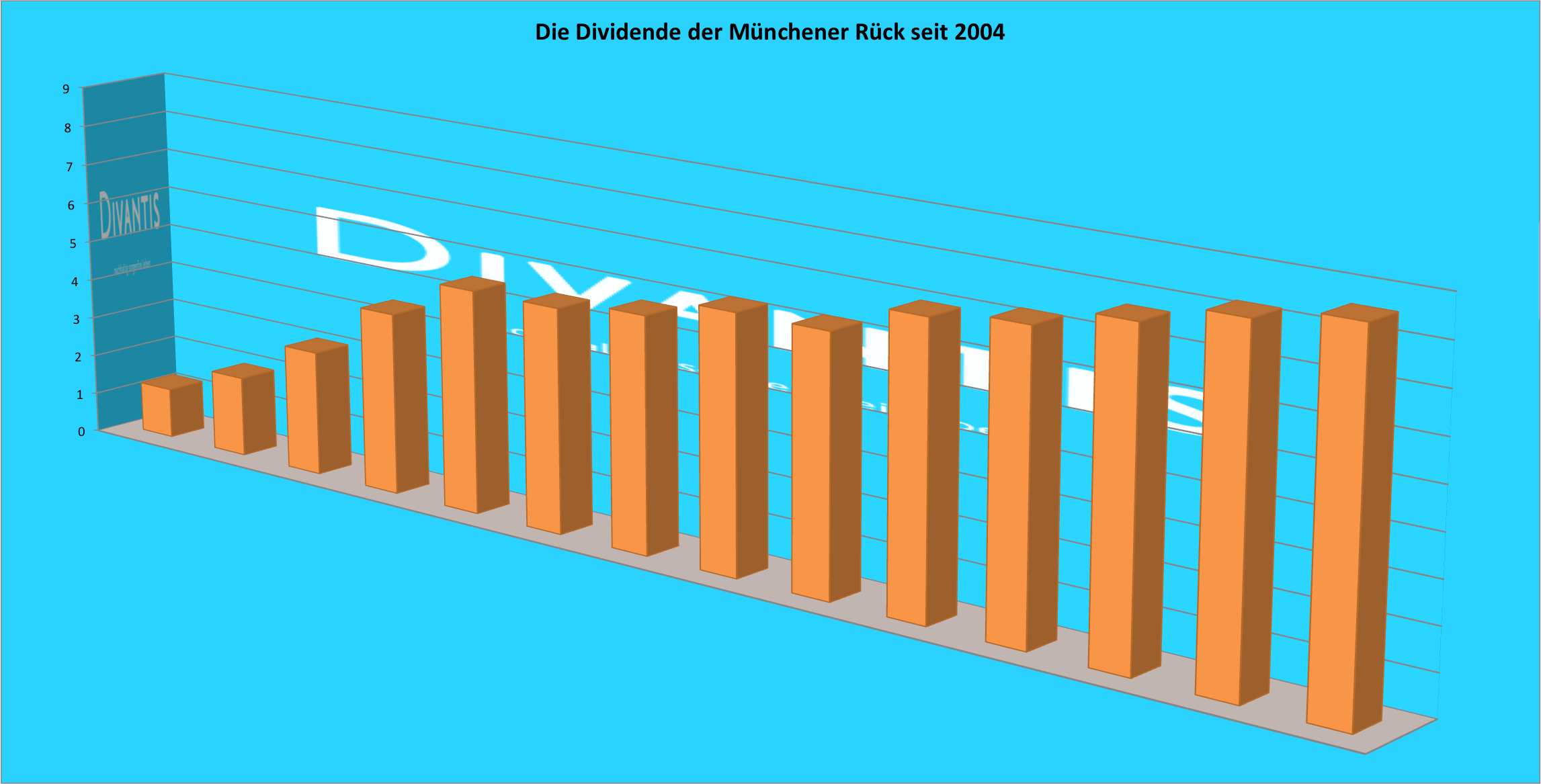

Dividende

Munich Re hat die Dividende seit 1969 nicht mehr gesenkt. Stattdessen wurde die Dividende in den letzten Jahren stetig erhöht: 2015 wurden 7,75 € pro Aktie ausgeschüttet. 2016 wurde die Dividende auf 8,25 € pro Aktie erhöht. Das entsprach einer Steigerung um 6,5 Prozent. Die Auszahlung erfolgte im April. 2017 verschob sich die Auszahlung auf Anfang Mai. Die Dividende stieg weiter auf 8,60 € – ein Plus von 4,2 Prozent. 2018 wird dann wieder Ende April gezahlt, diesmal aber ohne Erhöhung. Die 8,60 € sind gleichwohl als größter Wert im Divantis-Depot dann auch die höchste Auszahlung eines Einzeltitels.

Link zu den Dividendeninformationen des Unternehmens:

www.munichre.com/de/ir/shares/dividend/index.html

Ausblick

Nach der Hauptversammlung 2017 wird der Vorstandsvorsitzende Nikolaus von Bomhard in Ruhestand gehen. Sein Nachfolger Joachim Wenning kommt aus dem eigenen Haus. Wenn er genauso langweilig wird, dann bin ich zufrieden! Denn Langeweile bedeutet bei der Münchener Rück Kontinuität im Geschäft und Kontinuität bei der Dividende: Immer mindestens so viel wie im Vorjahr.

Basisinvestment bedeutet auch Klumpen. Mit 125 Aktien ist die Münchener Rück der größte Wert in meinem Depot. Zukäufe plane ich nicht mehr, da ich mir da selbst ein Limit gesetzt habe. Ich bin von der Aktie überzeugt, aber 125 Stück sind auf absehbare Zeit genug.

Auf einen Blick:

| Unternehmen: | Münchener Rück |

| ISIN: | DE0008430026 |

| Im Divantis-Depot seit: | 07.08.2014 |

| Letzter Nachkauf am: | 27.04.2016 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 177,85 € |

| Gesamtkaufpreis: | 22.231,25 € |

| Bisher erhaltene Netto-Dividenden: | 8.254,62 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

heute ist dieser Artikel auf Seeking Alpha erschienen: https://seekingalpha.com/article/4257112-munich-re-high-dividend-yield-low-payout-stable-performer

Dort werden zwei große disruptive Faktoren für die Rückversicherer genannt: Insurance-Linked-Securities und der technologische Fortschritt, der laut Autor zu einem sinkenden Bedarf an Versicherungen allgemein führen wird und Unternehmen wir die Münchener zur Zusammenarbeit mit Big-Data-Unternehmen zwingen wird. Mit Bezug auf den letzten Punkt stellt der Autor die Frage, inwieweit das konservative Management dazu bereit und in der Lage ist.

Darf ich Dich um Deine Einschätzung des Artikels bzw. der Zukunft der Münchener bitten?

Aus meiner Sicht gibt es einige wichtige Faktoren, welche für ein Investment sprechen:

– Dividendenhistorie ohne Kürzung seit 46 Jahren mit klarem Management-Commitment, auch in der Zukunft nicht zu kürzen

– extrem große Substanz des Unternehmens

– Marktführerschaft

– niedrige Korrelation zum Gesamtmarkt

– niedrige Payout-Rate -> hohe Dividendensicherheit

– Shareholder Return durch Aktienrückkäufe

– Diversifikation durch Kerngeschäft und Ergo

Danke und Gruß,

Jörg

Hallo Jörg,

vielen Dank für den Link auf den interessanten Artikel. Der Autor nennt die vielen positiven Gründe, die für ein Investment in Munich Re sprechen und die mein Antrieb waren, die Aktie zur größten Position in meinem Depot werden zu lassen.

Schaut man sich die Geschichte des Unternehmens an, dann ist es ihm gelungen, sich immer wieder auf Veränderungen im Versicherungsmarkt einzustellen. Und genau deshalb sehe ich zwar das Potenzial, dass z.B. autonomes Fahren zu einem massiven Einbruch der Kfz-Versicherungen führen wird. Gleichzeitig werden aber z.B. Cyberversicherungen noch wichtiger. Und die Rückversicherung der jeweiligen Erstversicherungen deckt dann die Munich Re ab.

Das Thema Insurance-Linked-Securities wird aus meiner Sicht zu keiner bedeutsamen Verschiebung führen: Es ist zwar interessant für Investoren, in Katastrophenbonds zu investieren. Aber wer hat denn ausreichend eigene Daten und Risikomodelle, um diese Risiken wirklich berechnen zu können? Auch da ist die Munich Re führend und wird über kurz oder lang weiter ihre herausragende Stellung behalten. Und sei es, um bei dem Beispiel zu bleiben, dass sie auf die Idee kommen und ein eigenes Research für die Katastrophenbonds anderer Emittenten anzubieten und ihre Daten insoweit zu monetarisieren.

Im Ergebnis mache ich mir um die Zukunft der Munich Re keine Sorgen! Ich erwarte aber auch keine exorbitanten Sprünge. Die Aktie ist für mich das ideale Basisinvestment in einem Dividendendepot.

Viele Grüße Ben

Die Münchener Rückversicherung soll laut Analystenkonsens für 2019e-2021e einen Gewinn pro Aktie erwirtschaften, der zwischen 18 € und 20 € liegt. 2007, im Jahr vor der Finanzkrise, waren es allerdings auch schon 17,90 € – langfristig wächst da also nix, was durch die ständigen Steigerungen der Ausschüttungshöhe (38% in 2013 => 54% in 2019) vertuscht wird.

Tatsächlich sieht es sogar noch schlechter aus. Denn nach der riesigen, die Aktie stark verwässernden Kapitalerhöhung 2003 (da hatte man sich mit der Internet-Blase verzockt) ist die Zahl der umlaufenden Aktien von damals 230,5 Mio. Stück auf (2018) nur noch 149 Mio. Stück wieder gesunken. Der Konzern hat also innerhalb von 15 Jahren immerhin 35% seiner Aktien eingesammelt.

Wieso steigt dann aber das EPS nicht? Sehr einfach: Weil der Konzerngewinn insgesamt schrumpft, und zwar exakt im selben Tempo wie die Aktienzahl. 2006 hatte das Unternehmen noch 3,4 Mrd. € Nettogewinn erzielt, 2007 sogar über 3,8 Mrd. €; für die drei kommenden Jahre sind aber weniger als 3 Mrd. € in Aussicht.

Das Unternehmen muss also pro Jahr knapp 2% ihrer Aktien zurückkaufen (genauer gesagt: 2% plus die Menge derjenigen Aktien/Optionen, die als Boni an leitende Mitarbeiter ausgegeben werden…), um ein Schrumpfen ihres EPS zu verhindern. (Ungefähr denselben Effekt findet man bei Exxon Mobil.)

Dieser Trend ist übrigens kein reines Rentabilitätsproblem: 2011 und 2012 hatte das Unternehmen jeweils mehr als 51 Mrd. € an Einnahmen aus dem Versicherungsgeschäft erzielt, seitdem wurde die Grenze von 50 Mrd. € nie wieder erreicht. Das Kerngeschäft schafft also nicht mal eine Stagnation, sondern befindet sich in einem langsamen Schrumpfungsprozess.

Das allein wäre noch nicht so schlimm. Das Unerfreuliche ist, dass das Versicherungsgeschäft Jahr für Jahr Milliardenverluste erwirtschaftet. Die Gewinn- und Verlustrechnung des Jahres 2018 nennt 49,064 Mrd. gebuchte Bruttobeiträge, von denen jedoch 2,284 Mrd. € an andere Rückversicherer weitergegeben wurden (eingegangene Großrisiken diversifiziert die Branche untereinander), bleiben also 45,735 Mrd. als „echter Umsatz“ übrig. Davon wurden (unter Berücksichtigung der eingegangenen Absicherung) netto 35,116 Mrd. € Leistungen an die Kunden ausgeschüttet; 12,587 Mrd. kostete die Durchführung des Betriebs. 45,735 – 35,116 – 12,587 = -1,968 Mrd. € – also knappe zwei Milliarden Verlust im Kerngeschäft.

Wie kann man dann aber jedes Jahr über eine Milliarde Euro an Dividende ausschütten? Nun, das liegt daran, dass die Münchener Rück ihr Geld gar nicht mit dem Versicherungsgeschäft verdient, sondern damit, das von den Kunden anvertraute Kapital (hauptsächlich) am Kapitalmarkt zu investieren und damit (hoffentlich!) Gewinne zu erzielen (auch wenn man 2011 seine Griechenland-Anleihen zum großen Teil abschreiben musste). Und dies waren 2018 insgesamt 5,692 Mrd. € – drei Mal so viel wie der Verlust im Versicherungsgeschäft.

5,692 Mrd. – 1,968 Mrd. = 3,725 Mrd. € operativer Gewinn (mit Rundungseffekt in der letzten Ziffer). Davon gehen noch „sonstiges“, Abschreibungen, Zinszahlungen und Steuern weg, sodass am Ende 2,275 Mrd. € Nettogewinn übrig bleiben – für die Aktionäre der Münchener Rück sogar 2,310 Mrd. €, weil die via Equity-Methode gehaltenen Beteiligungen in der Summe Verluste erwirtschaftet haben und dieser nur zum Teil von der Münchener Rück getragen werden muss (die „nicht beherrschenden Anteile“ erhalten einen Verlust von 34 Mio. € zugeordnet). Und davon kann man natürlich gut die Hälfte als Dividende ausschütten.

Die Gewinn- und Verlustrechnung weist aber doch ein positives „Versicherungstechnisches Ergebnis“ aus, und zwar in Höhe von 2,779 Mrd. € – wie kann das sein bei 2 Mrd. Verlust?

Nun, das liegt daran, dass die Münchener Rück nicht so sauber zwischen Versicherungsgeschäft und Anlagegeschäft trennt, wie ich dies oben getan habe, sondern dem Versicherungsgeschäft einen „Technischen Zinsertrag“ in Höhe von 4,747 Mrd. € „zuschreibt“ und diesen gleichzeitig aus dem Kapitalanlagegeschäft herausrechnet (sonst würde er ja doppelt gezählt, das geht gar nicht). Sie tut also so, als hätte die Versicherungssparte 83,3% des Kapitalanlageertrags „zu verantworten“ und die Anlagesparte nur die restlichen 16,7%.

Wie dieser „Technische Zinsertrag“ genau bestimmt wird, das ist im Jahresbericht erklärt und leider sowohl ziemlich kompliziert als auch für jede Versicherungssparte anders (insbesondere hat die Münchener Rück ja auch ein Erstversicherungsgeschäft in Form der ERGO-Versicherung). Es läuft sehr grob darauf hinaus, dass jede Versicherungssparte sich einen „Risikolosen Zinssatz“ gutschreibt, und zwar dafür, dass sie der Anlagesparte den „Float“ zur Verfügung stellt, welchen sie in Form bereits erhaltenen, aber zeitlich verzögert (nämlich erst beim Eintreten des zu begleichenden Schadensfalls) auszuschüttenden Kapitals von ihren Kunden bereits überwiesen bekommen hat.

Dieser „Float“ ist bekanntlich auch die Finanzierungsquelle für einen Teil der Investments von Berkshire Hathaway, was ja in seinem Kern aus Versicherungsunternehmen besteht (u. a. dem Rückversicherer General Re).

Die Münchener Rück „zockt“ also nicht bloß mit ihrem eigenen Kapital, sondern vor allem mit dem Kapital ihrer Kunden. Und nur weil sie dies tut (und dabei in der Regel 3-6 Mrd. € pro Jahr verdient), kann sie sich ein permanent defizitäres Versicherungsgeschäft leisten.

Zumindest dann, wenn das Zocken nicht in die Hose geht. 2003 nach dem „11. September“ war dies jedoch der Fall, der Konzern bilanzierte einen Milliardenverlust und musste die von 12% auf 7% geschrumpfte Eigenkapitalquote durch die Ausgabe von 50,9 Mio. neuen Aktien zu damals 78 € pro Stück wieder auffüllen. Es dauerte bis zum Jahr 2011, durch ständige Rückkäufe von Aktien wieder die Aktienzahl des Jahres 2002 zu erreichen.

2008 kam der Konzern mit dem Schrecken und einer Gewinnhalbierung davon, 2011 fraß die Abschreibung der gehaltenen Griechenland-Bonds um 1,3 Mrd. € fast den kompletten Jahresgewinn, 2017 kosteten extrem hohe Versicherungsschäden fast den kompletten Ertrag der Anlagesparte. Dessen ungeachtet wurde Jahr für Jahr die Dividendenausschüttungsquote erhöht – kein Wunder, dass die Eigenkapital zuletzt von 11,9% (2016) auf 9,8% (2018) geschrumpft ist: Alles, was man seit der Griechenland-Umschuldung verdient hatte (über die Dividende hinaus), ist in den beiden letzten Jahren wieder verbrannt.

Alles in allem ist das Geschäftsmodell der Münchener Rück also dasjenige eines Investmentfonds, der sein investiertes Kapital über „Kredite“ ihrer Kunden massiv gehebelt hat. Das KANN funktionieren – und in den meisten Jahren tut es das auch, wenn man sich die Vergangenheit betrachtet.

Die Vernichtung von 40% des Eigenkapitals im Jahr 2003 zeigt allerdings, dass es gelegentlich auch massiv in die Hose gehen kann.

Vielen Dank, dass ist die beste Analyse, die ich je gelesen habe!

Zuletzt agierte man sehr erfolgreich und profitierte davon, dass das Portfolio hauptsächlich aus Anleihen besteht und deren Kurse in den letzten Jahren schwindelerregende Höhen erreicht haben. Entsprechend groß sind leider auch die Risiken, sollte es einmal zu einem Plazen dieser Anleiheblase kommen.

Hallo Karl Napf. Super analysiert. Jetzt stellt sich nur die Gretchenfrage: Ist die Aktie der Münchner Rück ein gutes Investment oder nicht? Im Vergleich zu den Jahren bis 2003 zahlte die Mänchner Rück gemessen am damaligen Kurs eine Dividende mit einer Dividendenrendite von 0,……. Das KBV lag bei 3-4. Das KGV teilweise zwischen 20-50. Damals hätte ich die Münchner Rück nicht einmal mit der Kneifzange angefasst.

Alle Kennzahlen sehen heute bedeutend besser aus. Und es gibt noch einen grundlegenden Unterschied zu damals. Die Münchner Rück bietet in dem aktuellen Niedrigzinsumfeld eine attraktive Dividendenrendite. Anders als in den Jahren vor 2003. Da war die Umlaufrendite bei 5%. Heute ist sie bei nahezu null und wird vermutlich dort auch noch eine ganze Zeit bleiben.

Also unter diesen Gesichtspunkten sieht eine Münchner Rück heute ganz nett aus. Vorausgesetzt die Münchner Rück schüttet auch in Zukunft eine Dividende aus, welche auch weiterhin leicht steigen wird. Hier bin ich aber zuversichtlich. Wer seit 1968 die Dividende nicht mehr kürzen musste, genießt bei mir ein gewisses Vetrauen.

Richtig ist natürlich, das man bei der Münchner Rück die letzten Jahre im besten Fall von einem stagnierenden Gesamtergebnis sprechen kann, bzw. es war tatsächlich auch schon höher in der Vergangenheit.

Auch wenn es kritische Stimmen zu Aktienrückkäufen gibt, finde ich persönlich es bei der Münchner Rück in Ordnung. Die Gesellschaft kauft jedes Jahr zwischen 2-3 % der eigenen Aktien zurück und ist so in der Lage trotz stagnierendem Ergebnis die Dividende im Schnitt um 2-3% anzuheben. Das EPS wächst so auch um 2-3%.

Würden alle Firmen mit stagnierenden oder zyklischen Gewinne das so machen, hätten diese vielleicht mehr Dividendenkontunität. Und nicht in einem Jahr um 20% anheben dann im nächsten nochmals 10% Anhebung, dann wird gekürzt, dann stagniert die Dividende und letztendlich fällt sie ganz aus. Und das Spiel beginnt von neuem. Nicht bei der Münchner Rück.

Ich persönlich vertraue in die Münchner Rück und bin seit 2008 in mehreren Teilkäufen eingestiegen. Bis jetzt bereue ich nichts.

Jede Aktie birgt ein gewisses Risiko. Sicher ist überhaupt nichts. Aber im DAX gibt es deutlich schlechtere Aktien oder anders ausgedrückt, die Münchner Rück gehört im Dax zu dem Drittel in welches ich investieren würde. In 2/3 vom DAX würde ich nicht investieren (Thyssen/Lufthansa/Deutsche Bank/Daimler/Beiersdorf/Heidelberger Cement/Infinion/Wirecard und und und.) Wobei Beiersdorf eigentlich nicht schlecht wäre, aber die Ausschüttungen und die Dividendensteigerungen sind unterirdisch.

Mich würde mal Eure Meinung zur Münchner Rück interessieren. Investieren oder nicht? Naja die Kurse werden ab 02.05.2019 nach der Dividendenausschüttung zurück gehen. Vielleicht sehen wir nochmals Kurse unter 200 in der nahen Zukunft.

Wenn die Münchener Rück weder ihren Gewinn pro Aktie noch ihren Buchwert (nach welchem ein solches Geschäftsmodell bewertet werden sollte) steigert, dann wird sie auf lange Sicht auch den Kurs ihrer Aktie nicht steigern können.

Man bekommt also voraussichtlich bestenfalls die Dividendenrendite und sonst nichts – das ist nur die halbe Aktienmarktrendite (langfristig 8-9% p.a.). Und dafür müsste man aktuell 131% ihres historischen Durchschnitts-KBV seit 2004 (http://www.community.hamsterrad-system.de/index.php?thread/64-m%C3%BCnchener-r%C3%BCck-de0008430026/&postID=1017#post1017) bezahlen – das ist ein Aufschlag in Höhe sämtlicher Dividendenzahlungen bis einschließlich 2025. Sollte die Aktie im Jahr 2025 wieder historisch normal bewertet sein, dann hätte das Investment eine Rendite von NULL eingebracht.

Dafür halte ich das Risiko einer Aktienanlage nicht für vertretbar – ich muss eine Aktie ja mit anderen Aktien vergleichen und nicht mit einer (im Insolvenzfall vorrangigen) Anleihe.

Das Potenzial (!) für 10% p. a. als Summe aus EPS-Wachstum plus Dividendenrendite will ich schon mindestens sehen, um eine Aktie zu „picken“ – auch in der aktuellen Marktsituation.

Relativ dazu wäre die Münchener Rück eine „Bleiente“ im Depot – es sei denn, sie wäre so stark unterbewertet, dass sie einen Erwartungswert von 5% p.a. Kursanstieg über viele Jahre für die Rückkehr auf ihre normales KBV bieten würde. Wie niedrig dafür ihr Kurs sein müsste, das kann man sich für eine selbst gewählte Investitionsdauer ausrechnen.

(Die Abschreibung von 1,3 Mrd. € Griechenland-Anleihen hatte den Kurs der Aktie 2012 auf 80 € gedrückt; damals muss das historisch durchschnittliche KBV der Aktie bei einem Kurs um die 130 € gelegen haben. DAS wäre eine Kaufgelegenheit gewesen.)

Auch eine wachstumslose Aktie kann also zu einer extrem niedrigen Bewertung durchaus eine interessante Investition sein – allerdings nur dann, wenn sich die Bewertungsparameter der Vergangenheit in der aktuellen Situation nach wie vor anwenden lassen. Wenn ein Unternehmen in der Vergangenheit gewachsen ist, dies aber seit einem Jahrzehnt nicht mehr tut, will ich dann dieselbe Bewertung als „fair“ anerkennen wie vor 10 Jahren?

Eine der wichtigsten Informationen ist für mich also das durchschnittliche EPS-Wachstum einer Aktie über die letzten 5, 10 bzw. 15 Jahre. Wenn dieses Wachstum näherungsweise konstant ist, dann darf ich die Durchschnittsbewertung der Vergangenheit durch den Markt als brauchbares Maß verwenden (auf lange Sicht bewertet der Markt Aktien einigermaßen vernünftig, weil sich temporäre Panik und Euphorie dabei im wesentlichen herauskürzen); flacht das Wachstum jedoch zuletzt spürbar ab, dann sollte auch die faire Bewertung der Aktie (egal ob via KGV oder KBV) heute niedriger liegen als in der Vergangenheit.

Vielen Dank – das ist die beste Analyse, die ich je gelesen habe!!

Tja Karl Napf hört sich alles gut und fundiert an. Ich gehe da seit Jahrzehnten mit deutlich mehr Bauchgefühl und etwas hemdsärmeliger an die Sache ran.Allerdings nicht weniger erfolgreich. Seit 2005 vergleiche ich mein Depot und die Wertsteigerung mit dem DAX. Es sind ganz wenige Jahre dabei in welchen ich schlechter abschneide als der DAX. Und in Summe der letzten 14 Jahre habe ich eine Outperformance von 60% gegenüber dem DAX. Für mich gibt es schlechte und gute Firmen. Einmal schlecht immer schlecht, da gehört einfach z.B. eine Daimler dazu. Daimler war zyklisch, ist zyklisch und wird vermutlich immer zyklisch sein. Deshalb notiert der Kurs der Daimler auch kaum höher als vor dem Crash 1987. Also heißt das für mich Hände weg von Daimler und ich werde nicht investieren, ob die jemals unterbewertet sind und Diskontierungsmodelle hin oder her.

Dann gibt es einfach Aktien, welche über Jahrzehnte mindestens im Gleichschritt wie der DAX laufen oder besser. Das sind die Aktien welche ich mir anschaue. Der DAX ist ja ein Performanceindex, in welchem die Dividende mit verrechnet wird mit den zugrunde liegenden Aktien. Also vergleiche ich den DAX Chart mit den im Index vertetenen Aktien und lege das Chartbild der einzelnen Aktien über den DAX. Jetzt habe ich über meine Software die Möglichkeit aus dem Kurschart der Aktie ebenfalls einen Performancechart zu machen und die bezahlte Dividende der Aktie mit zu verrechnen wie beim DAX, Und siehe da, es gibt Aktien die laufen über die Jahre fast im Gleichschritt zum DAX. z.B. ist es bei einer Siemens Aktie fast egal, ob man seit 1987 in eine Siemens Aktie oder in den DAX investiert hat. Die Performance ist nahezu gleich. Allerdings gibt es Zeiten da hat der DAX die Nase vorn und Jahre dann hat Siemens die Nase vorn.

Und jetzt kommt mein Investmentansatz. Wenn eine Siemens über einen gewissen Zeitraum im Vegleich zum DAX nachhängt und man hätte jetzt in eine Siemens investiert, hat man immer eine bessere Performance erzielt als der DAX. Wenn dann die Siemens nach einer gewissen Zeit den DAX abgehängt hat und man würde jetzt umschichten von einer Siemems in ein DAX Zertifikat hätte man eine bessere Performance mit dem DAX Zertifikat erreicht als mit einem Direktinvestment in eine Siemens.

Und man höre und staune mit einer Münchner Rück ist das genauso. Seit 1987 bis zum heutigen Tag war das so. Jetzt seit Juni 2018 hat eine Münchner Rück eine deutliche Outperformance gegenüber dem DAX. Nach meinem Modell ist jetzt Vorsicht angebracht und es sit gut möglich das die Münchner Rück in naher Zukunft schlechter läuft als der DAX.

Mein Bauchgefühl könnte dann mit Deiner fundamentalen Analyse übereinstimmen. WIr warten es mal ab.

Warum glaube ich, dass mein Modell funktioniert? Letztendlich spiegelt der DAX den Durchschnitt der deutschen Wirtschaft wieder. Die einzelnen Aktien können über lange Zeit nicht stärker steigen als Ihr Gewinnwachstum (Da denke ich sind wir einer Meinung) Kurzfristig gibt es einfach Aktien die sind „modern“ und steigen. Die steigen dann weil sie hipp sind und steigen. Irgendwann ist Ihr Kurs aber soweit von der Realitöt entfernt, dass Sie im besten Fall jahrelang stagnieren obwohl die Gewinne steigen, das heißt der Gewinn muss erst wachsen um sich an die schon erreichten Kurse anzupassen, oder es kommt der brutale Weg, der Kurs marschiert Richtung Süden und passt sich so dem Gewinn an.

Wenn wir einfach ein Konjonkturtal haben, werden einfach die meisten Firmen in Deutschland eine schwache oder negative Gewinnentwickung haben, obwohl diese aus Branchen sind welche nichts miteinander zu tun haben. Im Jahr 2009 sind z.B. im Schweinfurter Raum auch die Hotelübernachtungen zurück gegangen und die Gastronomie hat über schlechte Geschäften geklagt. Warum? Scheffler und FAG ging es einfach schlechter und es gab weniger Besuchsreisen von kunden usw. da jeder gespart hat. Oder auch die Taxibarnche hatte Einbußen. Die deutsche Wirtschaft ist einfach miteinander verknüpft und es wird wenige Branchen geben, welche noch wachsen wenn die Haupindistrie, Automobil, Maschinebau, Elektro und Chemie schwächelt.

Ach so warum nehme ich den Index DAX als Referenz welchen es zu schlagen gilt. Der DAX ist ein eigenartiges Konstrukt. Die Mehrzahl der Fondmanager schafft es nicht den DAX über einen langen Zeitraum zu schlagen. Aslo ist für mich das Ziel den DAX oder den Dow zu schlagen. Übrigens ist es auch egal ob du seit 1960 in den Dow oder den zurückgerechneten DAX investiert hättest. Die Performance ist nahezu gleich. Allerdings würden beim Dow noch die Dividenden separat dazukommen.

Also ist mein Ziel den DAx zu schlagen. Und jedem Privatanleger welcher das nicht schafft, würde ich den rat geben, lieber in einen DAX ETF zu investieren.

Ein Vergleich des Aktienkurses der Münchener Rück mit ihrem eigenen Buchwert ist viel einfacher und viel aussagekräftiger als ein Vergleich mit dem DAX (der wegen seiner extremen Zyklikerlastigkeit ohnehin keine taugliche Benchmark für irgendjemanden ist; der ziemlich „defensive“ Dow Jones Industrial hingegen wäre eine prima Benchmark für Divantis, weil diese 30 Konzerne fast 50% ihrer Umsätze außerhalb der USA erwirtschaften – das ist fast ein „Weltdepot“, anders als der deutlich US-lastigere S&P 500).

Warum willst Du Deine Entscheidung für oder gegen einen Kauf der Münchener Rück abhängig machen von Milliardenstrafen für Banken, Dieselbetrüger oder Glyphosat-Hersteller in den USA?

Hallo Karl Napf,

den DAX nehme ich als Benchmark auch nur deshalb, da das so ein geniales Konstrkut ist, mit Banken welche Milliardenstarfen bezahlen müssen, Dieselbetrüger oder Glyphosat Hersteller und trotzdem schaffen es die wenigsten prossionellen Fondmanager diesen „blinden“ Index über Jahre outperformen. Und ich bin mir sicher, dass die wenigsten Leser dieses Blogs es schaffen den DAX über mehrere Jahre eine bessere Performance zu haben als der DAX. Vorausgesetzt es steht ein bestimmtes Anlagevolumen dahinter mit etwas Differenzierung bzw. Streuung des Gesamtdepots. Wer natürlich eine Microsoft Aktie oder eine Amazonaktie besitzt hat das natürlich locker geschafft. Das meine ich natürlich nicht. Ich spreche von Differenzierung………

Jetzt mal Hand auf das Herz, wieviel besser ist Deine jährliche Outperformance gegenüber dem DAX? Und das bei einem Anlagevolumen welches auch den Namen verdient. Wenn Du das Jahr für Jahr schaffst, dann gratuliere ich.

Und mit dieser „blinden Aktie Münchner Rück (habe ich das letzte mal am 05.08.2016 zu EUR 151,16 nachgegekauft schaffst Du es locker im 10 Jahresvergleich, im 5 Jahresvergleich, im 2 Jahresvergleich und auf Sicht von einem Jahr, eine bessere Performance zu haben als der DAX. Voraussetzung ist natürlich, dass Du die gezahlte Dividende der Münchener Rück in die Performance einrechnest, was ja im Vergleich zum DAX korrekt ist. Und Voraussetzung ist natürlich, dass man nicht gerade zu Höchstkursen kauft.

Meine Kaufkurse sind wie folgt:

04.08.2009 zu EUR 104,37

11.08.2011 zu EUR 92,99

05.08.2016 zu EUR 151,16

Im übrigen hat es gerade etwas mehr als 500 EUR Dividende gegeben. Da geht mir das auch total am A….. vorbei, dass die Münchner Rück ihr EPS nur über Aktienrückkäufe erhöht.

Des Weiteren kann ich Dir noch eine Unmenge an Aktien aufzählen, welche alle kein Wachstum haben, schrumpfen oder im besten Fall konstant sind, aber dann über AKtienrückkäufe leben.Aber dafür ist dei Performance über die Jahre besser als bei den meisten anderen Aktien. Da wären z.B. die Tabakkonzeren Altria, Phillip Morris, Swedish Match. Man kann ja geteilter Meinung sein, was den Konsum von Tabak angeht. In eine Altria bin ich das erste mal am 27.05.2004 zu EUR 9,14 eingestiegen. Reine Kursperformance bis heute 519%. Inklusiv gezahlter Dividenden so um die 1000%. Aber null Wachstum, lebt nur von einer höheren Ausschüttungsquote, Verschuldung und Aktienrückkäufe. O.k. der Krug geht solange zum Brunnen bis er bricht. Mag sein. Aber die gezahlte Dividende nimmt mir niemand mehr weg.

Kennst Du Lechwerke, Südwestdeutsche Salzwerke, Fernheizwerk Neukölln? Haben alle wenig oder kein Wachstum. Aber inklusive Dividendenausschüttung, schlagen Sie alle den „blinden“ DAX, welchen die hochbezahlten Fondmanager kaum schlagen und die meisten Anleger auch nicht.

Naja und dann brauch ich einfach auch den Cash von Aktien wie Münchner Rück, Allianz, Hannover Rück, Deutsche Post, BASF, Enel, Nestle, Novartis, J&J, P&G, Pepsi, Royal Dutch Shell, Unilever, Siemens, Altria, Phillip Morris, Pfizer, Bayer (werde ich wenn sich die Gelegenheit ergibt weiter zukaufen, letzte Superchance war im März 2003 bei Lipobay Skandal – Kursperformance bis heute ca. 450% inkl gezahlter Dividende ca. 800%) usw. um auch in die Tophighflyer wie Paypal, Microsoft, Broadcom, Texas Instrument, Cisco, Apple, Christian Hansen, McDonalds, Visa, Accenture, ASML Holding, Bechtle, Canadian National Railway, Datagroup, Intel, MTU, Nvidea, Partners Group, Paychex, Qualcom, Resmed, SAP, Taiwan Semiconductors und noch ein paar andere investieren zu können. Alles Topperformer mit Wachstum, Dividendensteigerung, teuer und wenig Dividendenrendite. Die einen bringen halt die Dividende und die anderen das Wachstum.

Im übrigen würde ich ja auch sagen, ist es vom Alter abhängig. Mit Ausschüttungen von Münchner Rück, BASF, IBM, Exxon, Altria usw. kann ich mir mein Leben (Rente) finanzieren. Von Wachstum von Paypal, Visa, McDonalds, Amazon, Alphabet, Apple kann ich mir überhaupt nichts kaufen. Da muss ich dann permannet meine Aktien verkaufen um Cash zu generieren.

Also wenn ich um die 30 wäre würde ich fast nur auf Wachstum setzen und das im Alter nach und nach umschichten auf Dividendenausschüttung. Davon könnte ich leben. Wenn ich über 65 wäre, würde ich auf Wachstum nahezu komplett verzichten.

Aber beantworte mir mal die Frage, wieviel Deine Outperformance Jahr für Jahr ist gegeüber dem DAX. Dein Alter würde mich auch interessieren. Ich würde tippen noch nicht so alt. Dein ungestümes Vorgehen passt nicht auf ein Alter über 40.

Sag mir mal ob ich richtig liege.

Deine Analysen sind super. Daran gibt es nichts zum aussetzen. Aber ob die auch mehr Erfolg bringen, habe ich meine Zweifel.

Den DAX zu schlagen war in den letzten paar Jahren viel einfacher als beispielsweise den MSCI World (oder eben den Dow Jones 30) – und zwar gerade wegen der vielen „Bleienten“ darin (Autos, Banken, Chemie, Stahl, Stromversorger…). Das ist keine Leistung.

Irgendwelche Performancezahlen behaupten kann jeder, deshalb lasse ich es bleiben.

Ebenso sinnlos ist es, mit Performancezahlen von Aktien zu prahlen, die man „vor dem Gipskrieg“ gekauft hat, statt die Wertentwicklung annualisiert darzustellen.

Mein Depot enthält mehr Aktien als der DAX, aber weniger als dasjenige von Divantis, mit Positionsgrößen zwischen 2% und 4%. Ist das „differenziert genug“?

Tatsächlich interessiert mich die Kursentwicklung des Depotinhalts nur am Rande. Was mich viel mehr interessiert, das ist die Entwicklung des auf den Depotanteil entfallenden Unternehmensgewinns pro Jahr, also Aktienzahl * EPS aufsummiert über alle Positionen (das ist viel aussagekräftiger als die Dividendensumme oder der ggf. gehypete aktuelle Kurswert), sowie die positionsgewichtete KGV-Prozentquote des Depotinhalts. Ich blicke auf die Ursachen und nicht auf die Wirkungen.

Mein Depot liegt im Schnitt derzeit bei „9+3“, einem durchschnittlichen KGV2020e von 12 und einer KGV-Quote von derzeit 88% (gegenüber den 125% des „robusten Gesamtmarkts“), darin ist also keine „Euphorie“ enthalten, aber trotzdem Wertschöpfung in der Höhe der Aktienmarktrendite (die nur zu einem Viertel aus Dividenden stammen wird – beim Gesamtmarkt ist es etwa die Hälfte, was eben an den vielen wachstumslosen Aktien liegt). Und dies bei striktem Verzicht auf Zykliker (ansonsten wäre das KGV von 12 ja nichts Besonderes).

Beim Wachstum von Tabakaktien, die Du ja offenbar für „Dividendenaktien“ hältst, verwendest Du die falsche Bezugswährung. Man muss natürlich sämtliche Daten zuerst in eine einheitliche Referenzwährung umrechnen, um das EPS-Wachstum vergleichen zu können. (Novartis bilanziert in US-Dollar, Roche in Schweizer Franken…)

Der Dollar hat gegenüber dem Euro seit der Finanzkrise um +30% aufgewertet, deshalb ist z. B. Altria mit „9+6“ viel besser, als Du glaubst. (Aber leider ein für Divantis „verpönter“ sin-stock.) Umgekehrt sind die beiden Tabakriesen aus dem Brexit-Land nicht ganz so toll, wie ihr Wachstum in der Bilanzierungswährung vermuten lassen könnte.

Hallo star,

klasse Beitrag!

Nachdem ich mich nun über ein Jahr intensiver mit der Thematik beschäftigt habe, hat sich dieser Weg übrigens auch für mich persönlich herauskristiallisiert: auf der einen Seite Dividenden (wie hier im Blog im Fokus), und auf der anderen Seite Wachstum (bin froh, dass ich entsprechende Aktien letztes Jahr nicht verkauft habe und nicht komplett umgeschwenkt bin) :-)

(Auch halte ich generell einen Vergleich der Performance der eigenen Positionen bzw. des Depots mit einem Benchmark wie einem Index oder zumindest harten Zielen für unverzichtbar – diese Info vermisst man oft bei der Diskussion mit Privatanlegern.)

So viel von mir am Rande…

VG, und ich hoffe, Karl Napf bleibt hier am Ball

Tabak habe ich auch ganz massiv im Depot. Die Gewichtung ist mittlerweile an der oberen Grenze für eine Branche (ca. 15% vom Gesamtdepot). In Sachen Aufteilung habe ich dabei „einfach“ gesplittet. Wer weiß schon welche Firma sich im Bereich e-Zigaretten durchsetzen wird oder ob die Marktanteile wie bei den klassischen Zigaretten bleiben.

Konsequenterweise habe ich somit Altria,PM, BAT, Imperial Brands und auch Japan Tobacco (geringer verschuldet) allerdings in unterschiedlicher Gewichtung. Übergewichtet habe ich BAT (denke der Abschlag für Mentholzigaretten war übertrieben), gefolgt von PM, Altria und IB gleichauf, JT eher als kleine Zugabe und Übernahmefantasie.

Glaubst Du bei einer Altria tatsächlich an eine 9+6 Aktie bzw. hast dies in Deiner Bewertungsmatrix Karl? 6% Wachstum kann ich mir eigentlich nicht vorstellen auch nicht mit e-Zigarette

Insgesamt geht der Tabakkonsum nirgends so stark zurück wie in den USA deswegen habe ich Altria auch etwas untergewichtet. Ich scheue auch die massiven Strafen der Amis. Die sind da teilweise völlig schmerzfrei in dem Bereich

Altria / EPS-Schätzungen: [Nettomarge] = Wachstum

2018: $3,68 [35,48%]

2019e: $4,02 [38,68%] = +9,2%

2020e: $4,35 [40,52%] = +8,2%

2021e: $4,68 [42,80%] = +7,6%

(https://www.marketscreener.com/ALTRIA-GROUP-4837/financials/)

Der Analystenkonsens (aus 17 Analystenmeinungen) erwartet eine deutlich steigende Marge (ist die Herstellung der „Nikotinsuppe“ womöglich billiger als das Rollen und Verpacken von Zigaretten?). Durch diese plus durchschnittlich 1% p.a. an Aktienrückkäufen (welche bei 80% Ausschüttungsquote finanzierbar sind) wäre das historische EPS-Wachstum von 9% p.a. trotz gleichzeitiger 6% Dividendenrendite (das „9+6“) ist näherungsweise wiederholbar. (Und so steht das auch in meinen Tabellen. Aber diese Tabellen haben die Funktion, mich auf Unternehmen aufmerksam zu machen und zum Lesen der Jahresberichte zu animieren, nicht jedoch, mir die Entscheidung für bzw. gegen einen Kauf abzunehmen.) Der Markt hingegen preist mit dem aktuellen KGV von 13 ein organisches Wachstum von nur 0,8% ein (weil (100 / 13) + 0,8 = Aktienmarktrendite), also nicht mal einen USA-Inflationsausgleich. Dies ist ein klassischer Fall von Divergenz zwischen Analystenmeinung und Marktmeinung, und solche Fälle „sucht“ mein Bewertungssystem. Wer von beiden hat Recht?

Ich teile Deine Bedenken bezüglich der USA als Markt (und in anderen entwickelten Ländern geht die Zahl der Raucher ebenfalls zurück); insbesondere vermisse ich bei Altria die Chance, in Emerging Markets mit steigendem Lebensstandard zu wachsen. Beide Briten kommen in der Summe aus geschätztem EPS-Wachstum und Dividendenrendite auf ähnliche Werte wie Altria und haben diese Möglichkeit; außerdem habe ich das Gefühl, dass der Aktienmarkt die möglichen Brexit-Auswirkungen auf BAT bzw. Imperial Brand überschätzt. (BAT hat beispielsweise eine Fremdkapitalstruktur, die nur zu 11% aus britischen Pfund besteht, bei Imperial Brands sind es immerhin 29% – beides dürften halbwegs taugliche Abschätzungen für die Anteile der regionalen Märkte der Konzerne sein, weil die Unternehmen an einem „natural hedge“ interessiert sein sollten.)

Größere Probleme sehe ich bei Japan Tobacco (die aus ihrer regionalen Umsatzverteilung eine Art Staatsgeheimnis macht – wenn ich so etwas sehe, gibt das „Abzüge in der B-Note“). Hier ist das EPS-Wachstum in der Bilanzierungswährung bereits seit 2014 negativ (nur die Aufwertung des Yen rettet eine mittelfristige „schwarze Null“ in Euro), sodass außer der Dividende nichts mehr herumkommen dürfte.

Und was die „Übernahmefantasie“ betrifft: 33,3% der Aktien gehören dem japanischen Finanzministerium, welches damit „bestimmte Entscheidungen“ blockieren kann (weil diese laut Unternehmenssatzung mit Zweidrittelmehrheit gefällt werden müssen, suche nach „Article 309“ im Annual Report) und sogar per Gesetz verpflichtet ist, diesen Anteil nicht zu verkaufen (https://en.wikipedia.org/wiki/Japan_Tobacco#History). Für solche Spekulationen sollte man wissen, was juristisch möglich ist und was nicht. (Abgesehen davon denke ich, dass die Fusionswelle 2015 weitere Großfusionen im verbliebenen Oligopol praktisch unmöglich gemacht haben dürfte – eine erneute Reduzierung des Wettbewerbs werden die Kartellbehörden kaum zulassen können. Vorstellbar wäre lediglich eine „Wiedervereinigung“ zwischen Altria und PM, die jedoch aus juristischen Gründen kaum erwünscht sein dürfte – der Grund für die damalige Aufspaltung existiert ja nach wie vor.)

Besten Dank,

bei Altria finde ich die zuletzt getätigten Übernahmen/Beteiligungen im übrigen auch als völlig überteuert. Wenn ich nicht vorher bereits gekauft hätte wären sie damit eigentlich rausgeflogen von meiner Liste. In die Branchen Canabis und Juul zu investieren ist ok und evtl. auch weitsichtig, zu dem Preis aber in meinen Augen Cashverbrennung und mehr eine unüberlegte Verzweiflungstat