Was Dich hier erwartet:

Immobilien gehören als Sachwerte zu einem ausgewogenen Vermögensmix. Die Direktanlage ist jedoch mit individuellen Klumpenrisiken und vor allem Aufwand verbunden.

Leichter ist da ein Investment in Immobilienaktien. Damit lässt sich leichter eine Streuung in verschiedene Immobilienarten und natürlich auch in die Anzahl der Objekte erreichen.

In meinem Dividendendepot befinden sich bereits verschiedene REITs, die sich beispielsweise auf Gesundheitsimmobilien oder Sozialimmobilien spezialisiert haben.

Heute stelle ich Dir meinen jüngsten Neuzugang aus dem Sektor vor. Eine Aktie, mit der ich mich am deutschen Markt für Einzelhandelsimmobilien beteilige, und die bisher nur wenige Investoren auf ihrem Zettel haben.

Alle Infos zur neuen Aktie in meinem Depot, die Originalkaufabrechnung und die Dokumentation des ersten Nachkaufs erhältst Du in diesem Beitrag.

Geschäftsgegenstand

Die DEFAMA Deutsche Fachmarkt AG ist eine deutsche Aktiengesellschaft, die ausschließlich in Einzelhandelsimmobilien in Deutschland (in Form von Fachmarktzentren) investiert. Sie ist kein REIT, aber vom Geschäftsmodell vergleichbar mit der Deutsche Konsum REIT. Überschneidungen gibt es zum Hamborner REIT, der aber z.B. auch in Büroimmobilien investiert.

Erklärtes Ziel von DEFAMA ist es, langfristig einer der größten Bestandshalter von kleinen Fachmarktzentren in Deutschland zu werden.

Die Fachmarktzentren sind an bonitätsstarke Ankermieter vermietet und weisen in der Regel eine geringe Leerstandsquote auf. Defama konzentriert sich auf kleine und mittelgroße Städte und erwirbt Objekte mit einem Kaufpreis von meistens zwischen 1 und 5 Mio. €. Damit fischt sie in einem Becken, in dem sich auch betuchtere Privatinvestoren, seltener aber große Fonds, tummeln.

Die Defama ist seit Juli 2016 börsennotiert und hat in 2021 bei der Marktkapitalisierung erstmals die 100 Mio. €-Schwelle überschritten. Damit gehört sie zum Bereich der Small Caps.

Geschäftszahlen

Die Defama beabsichtigt, bei ihren Ankäufen eine Anfangsrendite von mindestens 10% p.a. zu erzielen. Das gelingt vor allem durch den niedrigen Wettbewerb bei den Ziel-Objekten und der Konzentration auf kleinere Städte. Dort sind die Objektpreise deutlich niedriger als in den A-Lagen großer Städte. Und oft ist das Fachmarktzentrum selbst ohne nennenswerte Konkurrenz. Der einzige Supermarkt, der einzige Bäcker und das einzige Schuhgeschäft im näheren Umkreis ist dann dort.

Die Defama hat aktuell rund 50 Standorte im Portfolio und ist damit breit aufgestellt. Die Top-10-Mietverträge stehen für lediglich 25% der gesamten Mieterträge und sind damit ebenfalls breit gestreut. Dazu zählen solche Namen wie Kaufland/LIDL, Toom, Edeka/Netto, REWE/Penny, Aldi usw.

Die Vermietungsquote wird mit 96% angegeben.

Wichtigste Kennzahl ist bei Immobilienunternehmen der FFO (Funds From Operations). Von 2017 ist die Zahl kontinuierlich von 2,6 Mio. € um durchschnittlich 32% p.a. auf 5,9 Mio. € im Jahr 2020 gestiegen. Bezogen auf eine einzelne Aktie lag das Wachstum aufgrund von Kapitalerhöhungen bei 23% p.a. und erreichte 1,33 €.

Auf den NAV (Net Asset Value) schauen auch viele Investoren. Er lag zum Jahresende 2020 bei 16,86 €. Dabei werden allerdings die Objekte individuell berücksichtigt und nicht betrachtet, welche Synergiepotenziale sich aus dem Gesamtportfolio ergeben. Im Geschäftsbericht der Defama sind alle Standorte einzeln und transparent aufgelistet – mit vollständiger Anschrift, Grundstücksgröße, Bodenwert und gutachterlichem Wert. Die wertvollsten Objekte befinden sich in Radeberg, Zeitz und Lübbenau.

Die Unternehmensziele sehen ein Wachstum ohne weitere Kapitalerhöhungen vor. Für das Jahr 2025 wird ein FFO von über 11 Mio. € bzw. über 2,50 € je Aktie angestrebt. Der Portfoliowert (179 Mio. € per Ende 2020) soll auf 260-300 Mio. € steigen.

Management

Matthias Schrade ist der Gründer der Defama, war lange Zeit Alleinvorstand und ist weiterhin der Ankeraktionär mit einem Anteil von rund 30%. Er ist der für den Erfolg der Defama sicherlich ausschlaggebend und auch für mich der Hauptgrund für ein Investment. Ich kenne keinen CEO einer börsennotierten Gesellschaft, der so engagiert twittert (@kungler) und dort viele Einblicke in den Unternehmensalltag gibt. Als ausgebildeter Finanzanalyst weiß er, worauf es bei einem Unternehmen ankommt. Er hat eine lange Historie im Nebenwertebereich, gründete einst GSC Research und verkaufte es Jahre später, war dann Vorstand bei FCR Immobilien, bis er die Defama gründete. Und zwischendurch machte er auch als Mitglied im Bundesvorstand der Piratenpartei auf sich aufmerksam.

Würde die Defama aber nur von einer Person abhängen, dann wäre mir das Ausfallrisiko zu groß. Mittlerweile besteht der Vorstand mit Matthias Stich aus einer zweiten, im Immobilienbereich sehr erfahrenen Person. Und der Aufsichtsrat ist mit 3 ausgewiesenen Kennern der Immobilien- und Handelsszene besetzt.

Aktienkurs

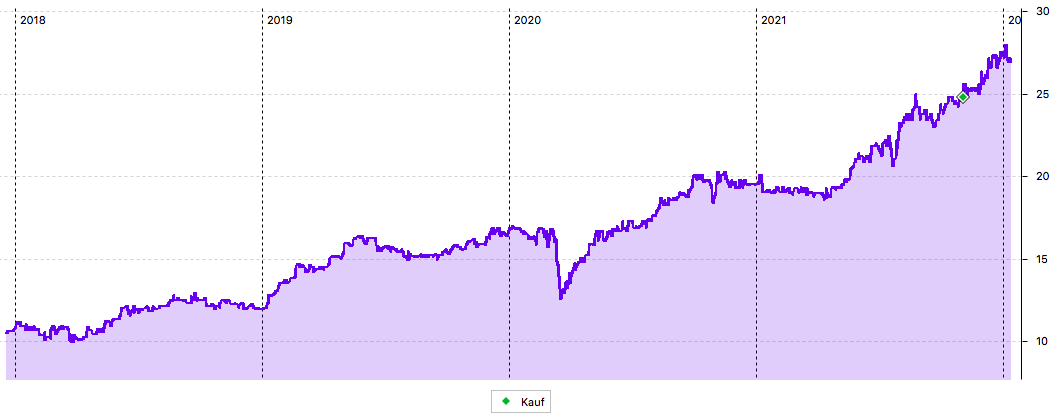

Die Defama-Aktie hat sich seit ihrer Börsennotiz in jedem Jahr positiv entwickelt. Auch im Corona-Jahr 2020 konnte der Crash schnell aufgeholt werden und die Aktie profitierte davon, dass ihre Mieter in der Regel zu Geschäften des Grundbedarfs zählen und deshalb auch im Lockdown öffnen durften.

Nimmt man den zuletzt veröffentlichten FFO von 1,33 € je Aktie für Ende 2020 und die Steigerung nach 9 Monaten (September 2021) von 24% könnte der FFO zum 31.12.2021 bei 1,65 € liegen (offizielles Ziel: 1,61 €). Bei einem Aktienkurs von 27,20 € ergibt das eine durchaus ambitionierte Bewertung mit dem 16,5-fachen des FFO.

Die vergangene Entwicklung hat jedoch gezeigt, dass die Defama ihre hohe Bewertung mit einem stetigen Wachstum rechtfertigen kann. Bleibt der Vervielfacher konstant und die Ziele für 2025 werden erreicht, dann würde die Aktie dann ein Kursniveau von 41 € haben.

Aktienkauf

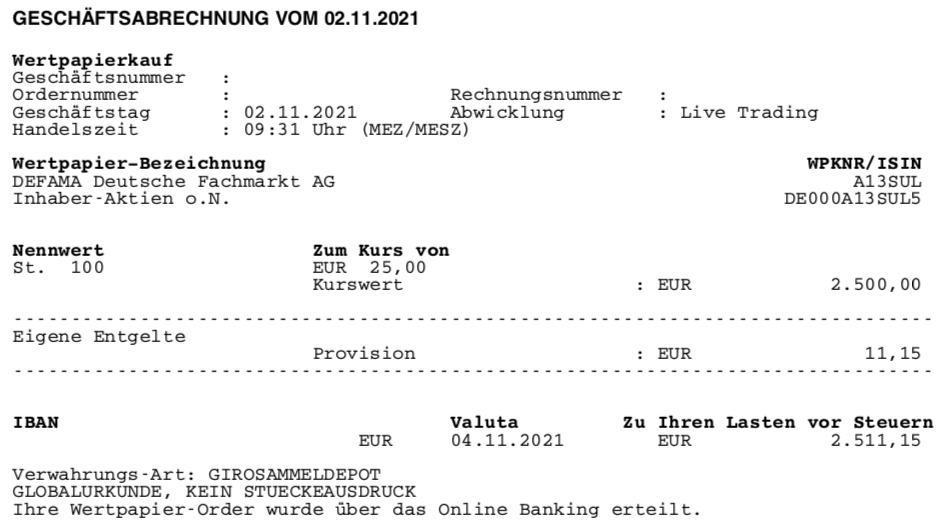

Ich kaufte am 2. November 2021 100 Aktien der Defama zum Kurs von 25,00 € im Live Trading der comdirect. Ich zahlte dafür 11,15 € Kaufprovision und damit insgesamt 2.511,15 € für diesen Aktienkauf.

Die Order habe ich bei der comdirect platziert, da der Spread zum Kaufzeitpunkt bei gettex etwas größer war und ich damit dann zwar beim Smartbroker gebührenfrei hätte handeln können. Aber im Ergebnis nicht günstiger an die Aktien gekommen wäre.

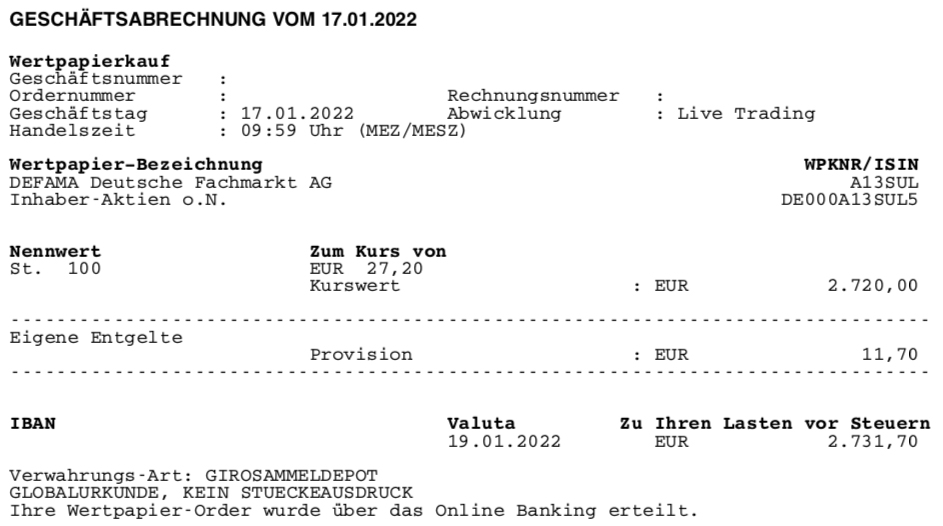

Und am 17. Januar 2022 habe ich bereits den ersten Nachkauf getätigt. Ich kaufte erneut 100 Aktien der Defama, diesmal jedoch zum Kurs von 27,20 €. Ich nutzte wieder das Live Trading der comdirect. Der Kauf kostete mich 2.731,70 €.

Dividendenhistorie

Die Defama zahlt – wie bei deutschen Aktien üblich – einmal im Jahr im Anschluss an die Hauptversammlung ihre Dividende. Üblicherweise findet die Hauptversammlung im Sommer statt. Letztes Jahr Ende Juli, 2022 soll sie im Juli stattfinden.

Zuletzt wurde eine Dividende von 0,48 € je Aktie gezahlt.

Erklärtes Ziel ist es, die Dividende jährlich zu steigern. Seit Beginn der Dividendenzahlungen im Jahr 2016 ist die Dividende auch jährlich gestiegen:

| Jahr | Dividende | Veränderung |

|---|---|---|

| 2021 | 0,48 € | +6,7% |

| 2020 | 0,45 € | +12,5% |

| 2019 | 0,40 € | +17,6% |

| 2018 | 0,34 € | +70% |

| 2017 | 0,20 € | +100% |

| 2016 | 0,10 € |

Das Dividendenwachstum ist mit steigendem Niveau deutlich zurückgegangen. Das ist vor allem dem entsprechenden Basiseffekt geschuldet.

Als Dividende 2022 für das Jahr 2021 erwarte ich rund 0,58 €. Das würde ungefähr dem prozentualen Anstieg der Funds From Operations (FFO) gegenüber dem Vorjahr entsprechen. Bei meinem Kaufkurs von 25,00 € entspräche das einer Dividendenrendite von 2,3%.

Nachhaltigkeitsfaktor

Die Defama erfüllt neben der notwendigen Marktkapitalisierung auch das Kriterium „in einem Nachhaltigkeitsindex gelistet“ meiner Anlagekriterien nicht. Auch das hat in erster Linie mit dem Small Cap-Status zu tun.

Aufgrund ihrer kleinen Verhältnisse gibt die Gesellschaft aber auch keinen Nachhaltigkeitsbericht heraus. Im Geschäftsbericht selbst findet sich der Begriff der Nachhaltigkeit lediglich bei der Dividende.

Und auch sonst hätte das Unternehmen aktuell wenig Argumente, in einen Nachhaltigkeitsindex aufgenommen zu werden. Bei einem Vorreiter in Sachen Nachhaltigkeit würden z.B. Vorstand und Aufsichtsrat nicht ausschließlich aus Männern bestehen.

Nachtrag: Am 21.02.2022 meldete Defama, dass zur nächsten Hauptversammlung Christine Hager als neues Aufsichtsratsmitglied und dann Aufsichtsratsvorsitzende vorgeschlagen wird. Christine Hager ist seit 2018 Vorstandsvorsitzende im German Council of Shopping Places (GCSP), dem bundesweit einzigen Interessenverband der Handelsimmobilienwirtschaft. Darüber hinaus engagiert sie sich im ZIA Zentraler Immobilien Ausschuss und ist seit September 2021 Mitglied im Vorstand des Institut für Corporate Governance in der deutschen Immobilienwirtschaft (ICG).

Betrachtet man allerdings die Faktoren E-S-G einzeln, dann punktet Defama durchaus bei der sozialen Verantwortung. Auf Twitter lässt sich immer wieder verfolgen, welche Corona-Maßnahmen der Vorstand (@kungler) für seine Mitarbeiter ergreift. Seien es Luftfilter, Home-Office, Testmöglichkeiten oder eine virtuelle Weihnachtsfeier. Und auch E-Ladestationen werden konzeptioniert und bei Umbaumaßnahmen auf den Parkplätzen mitgeplant.

Weitere Strategie

Mit dem Kauf von 200 Aktien der Defama (in 2 Tranchen) habe ich zunächst die halbe vorgesehene Positionsgröße erreicht. Ich möchte die Position also mittelfristig in den fünfstelligen Bereich bringen. Sie würde dann rund 2% Anteil in meinem Dividendendepot erhalten.

Trotz der vergleichsweise niedrigen Marktkapitalisierung ist die Aktie relativ schwankungsarm und es gibt mittlerweile ausreichend Börsenumsatz, um die Aktie ohne zu großen Spread zu erwerben.

Trotzdem hier ganz klar der Hinweis an alle Leser: Jede Order immer limitieren! Abgesehen davon, dass ich hier keine Empfehlungen abgebe und Du Dir ein eigenes Bild machen sollst: ein Limit ist bei einem Small-Cap immer Pflicht. Ansonsten kannst Du böse Überraschungen erleben.

Meine Erfahrung ist auch, dass die Defama zwar eine sehr positive Börsenentwicklung hinlegt, es aber immer wieder Chancen gibt, die Aktie einige Cent günstiger zu erhalten. Habe also etwas Geduld und ordere nicht auf Teufel komm raus!

Für mich spricht die überzeugende langfristig angelegte Investitionsstrategie des Unternehmens für einen Aufbau der Depotposition. Es werden keine Dummheiten gemacht und es wird auch nicht einfach hinzugekauft, nur um zu wachsen. Für jedes Objekt besteht eine klare Strategie und der Kaufpreis ist jeweils so, dass er sich innerhalb eines überschaubaren Zeitraums amortisiert.

Im Ergebnis erhalte ich aufgrund der stabilen Cash-Flows eine attraktive Dividende mit Inflationsschutz. Und gleichzeitig besteht die Absicht, das Wachstum ohne Kapitalerhöhungen zu bewältigen. Durch den vereinzelten Verkauf von Objekten oder Aufvalutierungen bestehender Finanzierungen sollen ausreichende neue Mittel generiert werden.

Die Aktie diversifiziert mein Dividendendepot weiter. Sie hat dabei den Platz von Hamborner REIT übernommen, die aufgrund einer nicht vorhandenen Strategie des Managements verkauft habe. Bei der Defama bin ich vom Management überzeugt und sehe eine klare Wachstumsstrategie. Das alles bei begrenztem Risiko und in einem Sektor, dessen Stärken ich als Verbraucher täglich erlebe. Ein gut gelegenes Fachmarktzentrum in einer kleineren Stadt hat seine klare Zielgruppe und ist bei den großen Handelsketten aus guten Gründen stets im Fokus. Mit der Defama profitiere ich langfristig davon.

Auf einen Blick:

| Unternehmen: | DEFAMA Deutsche Fachmarkt AG |

| ISIN: | DE000A13SUL5 |

| Im Divantis-Depot seit: | 02.11.2021 |

| Letzter Nachkauf am: | 21.07.2023 |

| Stückzahl im Divantis-Depot: | 330 |

| Durchschnittskaufkurs inkl. Gebühren: | 25,56 € |

| Gesamtkaufpreis: | 8.436,42 € |

| Bisher erhaltene Netto-Dividenden: | 243,86 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hallo Ben,

ich bin in der Deutschen Konsum REIT investiert. Diese haben ein ähnliches Geschäftsmodell wie die DEFAMA.

Hast du auch über einen Einstieg bei der Deutschen Konsum REIT nachgedacht?

Grüße Dominik

Hallo Ben,

ein interessantes Investment.

Aber, Du sagst es selbst, ein small cap.

Soweit ich mich erinnere passt dies nicht zu Deiner Strategie für das Dividendendepot.

Ich finde das etwas schade.

VG

1Steven1

Hallo 1Steven1,

vollkommen richtig. Eigentlich investiere ich erst ab 1 Mrd. € Marktkapitalisierung. Deshalb habe ich die Defama schon lang auf dem Bildschirm, sie aber nie gekauft. Nun hat sie allerdings wenigstens die 100 Mio. € Marktkapitalisierung nachhaltig überschritten. Die Verhältnisse sind immer noch klein. Aber ich bin einfach vom Management und Geschäftsmodell so überzeugt, dass ich hier bewusst eine Ausnahme mache. Wenn es schief geht, kann ich immerhin sagen, dass ich mich halt nicht an meine eigenen Regeln gehalten habe. ;)

Viele Grüße Ben