Was Dich hier erwartet:

In diesem Jahr habe ich die Nachteile eines defensiv ausgerichteten Dividendendepots deutlich zu spüren bekommen. Da ich die außergewöhnlichen Performer wie Amazon, Tesla oder Netflix mangels Dividenden nicht in meinem Depot habe, hinke ich den großen Indizes etwas hinterher.

Eine Microsoft-Aktie allein konnte den verlorenen Boden auch nicht wett machen. Ab sofort habe ich aber nun eine neue Nr. 2 im Techbereich! Die Aktie ist im Nasdaq gelistet, zahlt eine wachsende Dividende und ist im Halbleiterbereich tätig. Und es ist nicht Texas Instruments, die ich zwar auch schon im Depot habe, aber noch nicht nachgekauft habe.

Alle Infos zu meinem jüngsten Aktienkauf und eine ausführliche Vorstellung der Aktie erfährst Du in diesem Beitrag.

Bereits Ende August hatte ich die ersten 2 Aktien von Lam Research ins Depot gekauft (hier). Nun, einige Tage später, habe ich mit dem bereits angekündigten Nachkauf eine vollwertige Depotposition daraus gemacht.

Beobachtet habe ich Lam Research schon eine ganze Weile. Ursprünglich aufmerksam auf sie wurde ich durch Dr. Hendrik Leber, dem ausgewiesenen Warren Buffett-Fan und Fondsmanager des Acatis Aktien Global Fonds. Lam Research stellt derzeit die größte Position – noch vor Berkshire Hathaway – in seinem Fonds dar.

Das Unternehmen

Lam Research ist ein Lieferant der Halbleiterindustrie und Wafer-Ausrüster. Hergestellt werden vor allem Anlagen für das Trockenätzen von Materialien. Da ich selbst kein Techniker bin, war das der Hauptgrund, warum ich die Aktie so lange nicht gekauft hatte. Mir fehlt nämlich einfach das technische Wissen und Verständnis, wie Halbleiter produziert werden und welche Materialien dafür nötig sind. Nachdem ich nun einiges gelesen habe, verstehe ich zumindest, dass das Ätzen ein zentraler Produktionsschritt in der Wafer-Herstellung ist (hier ist das gut erklärt).

Lam Research wurde bereits 1980 gegründet und hat sich eine führende Marktposition erarbeitet. Nahezu jeder Halbleiterhersteller arbeitet mit dem Unternehmen zusammen. Seit 1984 ist Lam Research an der Nasdaq und dem Kürzel LRCX börsennotiert.

Die Unternehmenswebseite ist in einigen Teilen auch auf deutsch veröffentlicht – für ein amerikanisches Unternehmen eine Besonderheit!

Rund 11.300 Mitarbeiter verteilen sich auf das Hauptquartier in Fremont, Kalifornien, und die Produktionsstätten in den USA, Österreich und Südkorea.

Geschäftszahlen

Im letzten Geschäftsjahr 2019 erzielte Lam Research einen Umsatz von 9,7 Mrd. US$ und einen Gewinn je Aktie von 13,70 US$. Der freie Cash-Flow lag bei 3,2 Mrd. US$.

Das Management hat im letzten Jahr allein für 3,7 Mrd. US$ eigene Aktien zurückgekauft. Für Dividenden wurden 678 Mio. US$ aufgewandt.

Im ersten Halbjahr 2020 konnte Lam Research den Gewinn je Aktie auf 8,76 US$ (Halbjahreswert!) und den Umsatz auf 5,3 Mrd. US$ (ebenfalls der Halbjahreswert) steigern.

Mit 34% kommt der größte Umsatzanteil aus China, gefolgt mit 32% aus Korea. Taiwan (11%) und Japan (8%) komplettieren einen Asienanteil von 85%.

Der Ausblick auf das 3. Quartal 2020 ist ebenfalls positiv. So soll der Gewinn je Aktie auf 5,15 US$ (mit einer Abweichung von 0,40 US$ nach Oben oder Unten) weiter steigen. Und auch beim Umsatz sind die Erwartungen des Managements mit 3,1 US$ ambitioniert.

Nehme ich die bereits erreichten Gewinne, die Erwartungen für das 3. Quartal und (konservativ) den Gewinn je Aktie des 4. Quartals 2019 in Summe, dann würde der Gewinn je Aktie 2020 bei 17,92 US$ liegen. Das wäre ein Wachstum gegenüber 2019 um 30%. Das Kurs-Gewinn-Verhältnis (KGV) liegt dann bei meinem Kaufkurs von 340 US$ bei 19. Angesichts des Wachstums empfinde ich das nicht als überteuert.

Der Aktienkauf

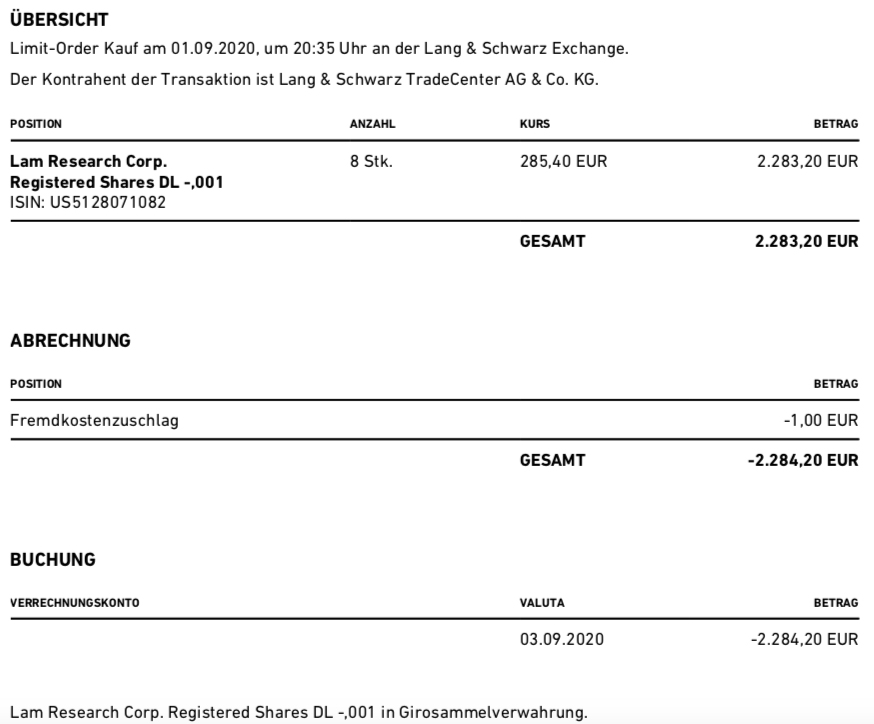

Ich kaufte 8 Aktien von Lam Research zum Kurs von 285,40 €. Die Order gab ich über Trade Republic beim Handelsplatz Lang & Schwarz ab. Mir wurden Ordergebühren von 1 € berechnet. So zahlte ich für den Kauf insgesamt 2.284,20 €.

Informationen zum Trade Republic-Depot findest Du hier. *

Dividende

Lam Research zahlt seine Dividende quartalsweise in den Monaten Januar, April, Juli und Oktober. Ab Oktober 2020 beträgt sie 1,30 US$, womit die Dividendenrendite 1,4% beträgt. Die Payout-Ratio liegt bei gesunden 22%.

Die Dividendenzahlungen nahm Lam Research im Jahr 2014 auf und erhöhte die Dividende seitdem jährlich. Die Quartalsdividende stieg in den 6 Jahren von 0,18 US% auf 1,30 US$ – das entspricht einer Steigerung um 622% für langjährige Aktionäre. Die letzte Erhöhung betrug respektable 13%.

Nachhaltigkeitsfaktor

Die Aktie von Lam Research ist – soweit ersichtlich – in keinem Nachhaltigkeitsindex gelistet. Das Unternehmen hat aber in den letzten Jahren einige Anstrengungen unternommen, um dem ESG-Thema mehr Gewicht zu geben. So ist nun zum fünften Mal ein eigener CSR-Bericht herausgegeben worden und eindeutige Ziele, insbesondere zur Verbesserung der Umweltwirkung, definiert worden.

Weitere Strategie

Mit den nun insgesamt 10 Aktien von Lam Research in meinem Depot ist hinter Microsoft die zweitgrößte Techposition entstanden. Ich habe diesmal sehr schnell nach dem Erstkauf nachgelegt, da ich die Aktie schon so lange beobachtet habe und direkt mit einer ordentlichen Aktienanzahl dabei sein möchte.

Die 10 Aktien müssen aber noch nicht das Ende der Fahnenstange sein. Der Depotanteil liegt nun bei 0,71%. Ich hätte kein Problem damit, wenn er doppelt so hoch wäre. Mit einem weiteren Nachkauf lasse ich mir aber gerne noch etwas Zeit und warte auf einen möglichen allgemeinen Marktrückgang. Dann sehe ich Lam Research unter den Kandidaten, die bei Schnäppchenpreisen in die engere Wahl kommen.

Dort stehen aber auch die anderen Techaktien in meinem Depot Microsoft, SAP, Texas Instruments, Cisco Systems und womöglich sogar IBM. Schön, wenn man die Auswahl unter vielen guten Titeln hat!

Auf einen Blick:

| Unternehmen: | Lam Research Corp. |

| ISIN: | US5128071082 |

| Im Divantis-Depot seit: | 28.08.2020 |

| Letzter Nachkauf am: | 13.07.2022 |

| Stückzahl im Divantis-Depot: | 18 |

| Durchschnittskaufkurs inkl. Gebühren: | 377,90 € |

| Gesamtkaufpreis: | 6.802,20 € |

| Bisher erhaltene Netto-Dividenden: | 264,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Glückwunsch zum Kauf, Ben. Habe Lam Research mitten in der Corona-Krise im März für 180€ bekommen. Tolles Unternehmen und vielen Dank für die spannende Zusammenfassung, wünschte ich hätte mehr gekauft. Man muss allerdings mit der Volatilität leben, geht ganz schön rauf und runter.

Viel Erfolg weiterhin.

Sehr interessantes Unternehmen. Glückwunsch zum Kauf und vielen Dank für die Inspiration.

Was haltet ihr von Taiwan Semiconductor?

Danke auch von meiner Seite. Wäre wahrscheinlich ohne Divantis nicht auf diesen sehr interessanten Wert aufmerksam geworden. Die Bewertung ist nicht irrational, obgleich ich auch kein klares Bekenntnis zu einer nachhaltigen DividendenPolitik gefunden habe. Kommt auf meine erweiterte Watchlist.

BG, Matthias66

Taiwan Semiconductor ist die größte Chipfabrik der Welt (der Markanteil liegt bei über 50%). Fast alle großen Unternehmen wie Apple, AMD, Nvidia oder Broadcom lassen dort ihre CPUs und GPUs herstellen. Das Unternehmen hat einen großen Burggraben was das Fertigungsverfahren im Bereich von 7nm, 5nm und 3nm angeht. Das 5nm Verfahren soll noch dieses Jahr in Massenproduktion gehen und zum ersten Mal vollständig auf EUV-Lithografie basieren. Zur Zeit stehen 50% aller weltweit verfügbaren Scanner für EUV-Lithografie der Firma ASML bei TSM. 60 Prozent des weltweiten EUV-Wafer-Ausstoßes kommen von TSM.

Bis 2025 sollen dann die 3 nm bzw. 2 nm Verfahren umgesetzt werden. Das letztere wird zum Teil in Zusammenarbeit mit Apple entwickelt und soll auf einer neuen Technologie basieren, weg von FinFET Transistoren. Das heißt TSM wird Apple als Großkunden noch mindestens 5 Jahre behalten. Man geht davon aus dass TSM 1-2 Jahre Vorsprung auf die Konkurrenz hat.

„Überhaupt ist die Umsetzung neuer Technologien bei TSMC in den letzten fünf Jahren ziemlich imposant. Aus Problemen mit den vorangegangenen Fertigungsstufen gelernt, wird inzwischen jeder neue Schritt umgesetzt wie ein Uhrwerk. Dabei werden sogar Vorgängervarianten noch übertroffen. So beispielsweise beim 7-nm-Prozess, der laut Hersteller der am schnellsten hochgefahrene Prozess ist und dazu auch noch die schnellste Reduzierung von Fehlern in Chips aufweisen konnte. Daraus ergeben sich sehr schnell eine hohe Ausbeute (Yield) und entsprechend viele funktionsfähige Chips.“

„Schon heute hat der Foundries-Markt oligopolistische Strukturen, da die massiven Investitionskosten für immer feinere Fertigungsprozesse nur von ganz wenigen Anbietern wie TSMC und Samsung gestemmt werden können. Entsprechend verschiebt sich die Verhandlungsposition bei Preisen zugunsten von TSMC, was sich in den hohen Nettomargen widerspiegelt“.

Die operative Marge von TSM lag zuletzt bei 42%, die Nettogewinnmarge bei unglaublichen 39%. Solche Margen erzielen normalerweise nur Unternehmen wie Visa u. Mastercard oder Firmen die Software über die Cloud anbieten. TSM hat z.Z. knapp 20 Mrd. $ an Cash Reserven und lediglich 3 Mrd. Schulden!

Im Bereich Halbleiterindustrie ist Taiwan Semiconductor Manufacturing ein Basisinvestment und TSM bezahlt sogar eine Dividende. Das beste an dieser Firma ist ihre Neutralität, denn es ist egal wer das bessere Smartphone, Spielekonsole oder Grafikkarte entwickelt, sie alle lassen es wahrscheinlich bei TSM produzieren. Das heißt, es spielt keine Rolle wer sich im Bereich 5G, maschinelles Lernen, KI, IoT, selbstfahrende Autos, Gaming, Data Center usw. durchsetzt. TSM wird so oder so davon profitieren!

Alexander,

Imposanter vortrag. Vielleicht versteht ihn aber nicht jeder, der nicht technisch versiert ist.

Mit 5 nm ,etc, ist vermutlich der abstand (nm = nano meter ) der einzelnen halbleiterschichten bei den transistoren gemeint, die in einer CPU untergebracht sind. ?. Nehm ich mal an.

Ich hab mich mal dran gemacht, die Firmendaten zu sammeln, und wie immer das uebliche, jeder schreibt was anderes, auch Ariva schreibt Murks , da konfusion in den waehrungen, aktien, und ADRs besteht.

Und wiedermal bringt letztlich nur der Annual Report Klarheit ! !

Fuer alle, die dran interessiert sind, hier ein paar infos :

TWD = NT$ = new taiwan dollar.

1 in usa gehandelter TSM ist ein ADR, der aus fuenf original taiwanesischen originalaktien besteht. Vom gesammtkapital werden insgesammt 20.5% als ADRs in USA gehandelt.

Insgesammt gibt es 25.9 mrd Aktien, etwa 5 mrd davon sind zu ADRs gebuendelt.

Aus diesen Daten ergibt sich dann beispielsweise eine MarktKapitalisierung von 380 mrd USD, und ein KGV von 32 fuer 2019 daten.

Hope this helps.

Manfred,

Genau, wird reden hier von Nanometerbereich. Aber die Bezeichnung hat eigentlich nicht viel zu sagen. Die Angabe hat recht wenig mit der tatsächlichen Größe oder dem Abstand einzelner Komponenten und Bauteile eines Transistors im Halbleitermaterial zu tun, aber zur Orientierung taugen die Angaben. Jeder Hersteller sei es Samsung, TSM oder Intel versteht außerdem was anderes darunter. So sagt z.B. Intel das ihr 7nm Verfahren dem 5nm Verfahren von TSM entspricht.

„What we’re measuring in terms of nano-meters (nm) is the smallest feature size of a chip that can be manufactured using any given technique. This is usually the MOSFET gate. Typically, the smaller the transistor, the more you can fit into a chip, lowering silicon costs and providing potential energy efficiency savings thanks to lower gate voltages due to close proximity of the transistors.“

Die Bezeichnungen 7, 5, 3, und 2nm sollen einfach auf eine höhere Packdichte an Transistoren hinweisen. Letztendlich geht es nur darum immer mehr Transistoren auf einer Fläche von einem Quadratmillimeter unterzubringen.

Die 5-nm-Fertigung sorgt laut TSMC nun dafür, dass 84% mehr Transistoren in der gleichen Fläche ihren Platz finden als in der aktuellen 7-nm-Fertigung (N7). In nackten Zahlen ausgedrückt errechnet 171,3 MTr/mm² für die 5-nm-Fertigung (N5), bei 7 nm waren es 91,2 MTr/mm² (MTr = Millionen Transistoren). Vor knapp fünf Jahren zur Einführung des 16-nm-Prozesses lag der Wert noch bei 28,88 Mtr/mm².

Ein Hauptmerkmal für steigende Leistung und sinkende Herstellungskosten ist die fortschreitende Verkleinerung der Strukturgrößen in der Fertigung, die immer mehr Leistung auf immer kleinerem Raum ermöglicht. Bei dieser Verkleinerung spielt die Wellenlänge der gewählten Belichtungsquelle eine zentrale Rolle, denn kleinere Wellenlängen ermöglichen kleinere minimal belichtbare Strukturen. Und hier kommt die EUV-Lithografie ins Spiel. Bei diesem Verfahren werden die Wafer (Siliziumscheiben mit 300mm Durchmesser) mit extrem ultravioletter Laserstrahlung belichtet, mit einer Wellenlänge von 13,5 Nanometer (ab 10 Nanometer spricht man von Röntgenstrahlung) statt der üblichen 193 Nanometer. Kleinere Wellenlänge ermöglicht eine höhere Auflösung.

Hier ein paar Fakten was die Leistungsunterschiede und Stromverbrauch der einzelnen Verfahren angeht:

„When going from N16 to N7, N7 provides 3.3x routed gate density as well as around 35-40% speed improvement or 65% lower power.“

„N5 leads to devices that are 15 percent faster or 30 percent more power efficient.“

“Compared to it’s N5 node, N3 promises to improve performance by 10-15% at the same power levels, or reduce power by 25-30% at the same transistor speeds,”

Sehr gute Arbeit was die Zahlen angeht. Leider sind fast alle Technologiewerte mit Ausnahme von vielleicht Cisco, IBM und Intel überbewertet.

So, nun hab ich mal 2 Firmen miteinander verglichen : Texas Instruments und Taiwan Semikonductor. Um das Ergebniss schon mal vorwegzunehmen : beim naechsten Crash werde ich Taiwan Semiconductor kaufen !

Firmeninnenleben:

Es gibt bereiche, das sind beide einander gleichwertig :

(Der q. Wert betrifft TI, der 2. TSM)

– Dividendenrendite (2.3% beide)

– 6 j DivWachst (200 u 210%)

– Ausschuettung ( 62 u 55%)

– Moody bewrtng (A1 u Aa3)

– umsatzrendite ( 35 u 32%)

– verschuldung (1 u 0.9)

(= Tot. liab / gross earnings),

Hier hab ich bei TSM die liabilities von 2018 genommen, da TSM 2019 gewaltig in

5G-technologie investiert hat, das aber noch keinen Umsatz erzeugt. Die Verschuldung bzgl des Eigenkapitals (=40% !!!) ist leider wenig aussagekraeftig.

In der EigenkapRendite schlaegt TI die

Taiwan Semiconductor um Laengen :

( 56% u 21%), aber davon kann man sich leider wenig kaufen.

Die vorteile von taiwan semiconductor :

– marktanteile (17 u 52%)

– umsatz ist 3 mal so hoch

– 6j-UmsWachst (18 u 73%)

Die Marktfuehrerschaft und das riesige 6-jahres-umsatzwachstum , das in den naechsten jahren wegen 5G auch noch weiter beibehalten wird, sind fuer mich ausschlaggebend fuer die Entscheidung, TSM statt TI weiter aufzustocken. (Tsm hab ich noch nicht!).

ABER :

Die aktienbewertung ist mir etwas zu hoch . (KGV = heutige MarktKap/ net Earnings (2019) = 11110 mrd NT$/ 0.345 mrd NT$ = 32) Ich warte bis zum naechsten crash.

Ausserdem hat TSM momentan hier 7% Aufgeld gegenueber der Original Aktie in Taiwan. Auch das wird bei einem crash abgebaut !

Da ich mal wieder die frueheren diskussionsbeitraege mit Alex ueber ASML nicht mehr finde, poste ich es mal hier :

Am 7.April hat die chinesische Firma Shanghai MicroElectronics bekanntgegeben, dass sie jetzt in der Lage seien, chip herstellungs maschinen, technik EUV litographie, herzustellen, die chips mit 5 nm fertigen koennen. Damit wird dann wohl das weltweite ASML MONOPOL geknackt sein !!!!!

Expertenmeinungen darueber sind jetzt hier highly appreciated !