Konrad Adenauer hat einmal gesagt: „Was kümmert mich mein Geschwätz von gestern?“ Ein bißchen fühle ich mich gerade auch so. Denn vor 3 Monaten hatte ich Kriterien definiert, wie ich mit dieser kanadischen Aktie aus meinem Depot weiter umgehen will. Ich hatte mich so festgelegt:

Ich kaufe nach, wenn der prognostizierte 2023er-Gewinn je Aktie im Mittel bei mindestens 3,50 CAD liegt und die Dividende um mindestens 6% erhöht wird.

Ich lasse die Position unverändert, wenn nur eines der beiden Kriterien erfüllt ist.

Ich verkaufe, wenn keines der beiden Kriterien erfüllt ist.

Als dann die Ergebnisse mit neuer Prognose und Dividendenankündigung veröffentlicht wurden, hätte ich eigentlich verkaufen müssen. Denn keines der beiden Kriterien war erfüllt.

Nun hat Konrad Adenauer aber noch einen wichtigen zweiten Satz angefügt. Und der lautete „Nicht hindert mich, weiser zu werden.“

Warum das genau mein Gefühl beschreibt und wie mehr oder weniger deutlich die Kriterien verfehlt wurden, erfährst Du in diesem Beitrag.

Das kanadische Telekommunikationsunternehmen BCE (hier habe ich es ausführlich vorgestellt) bereitet mir seit einiger Zeit Kopfzerbrechen.

Die Aktie ist für einen Nachkauf deutlich zu teuer, meine Depotposition allerdings relativ klein. Zum Verkauf konnte ich mich bisher aber auch nicht durchringen. Denn sie deckt einige wichtige Felder in meinem Depot ab.

Zudem sind die fundamentalen Gründe, warum ich sie in mein Dividendendepot aufgenommen hatte, unverändert. Auch die politischen Rahmenbedingungen haben sich nicht verschlechtert.

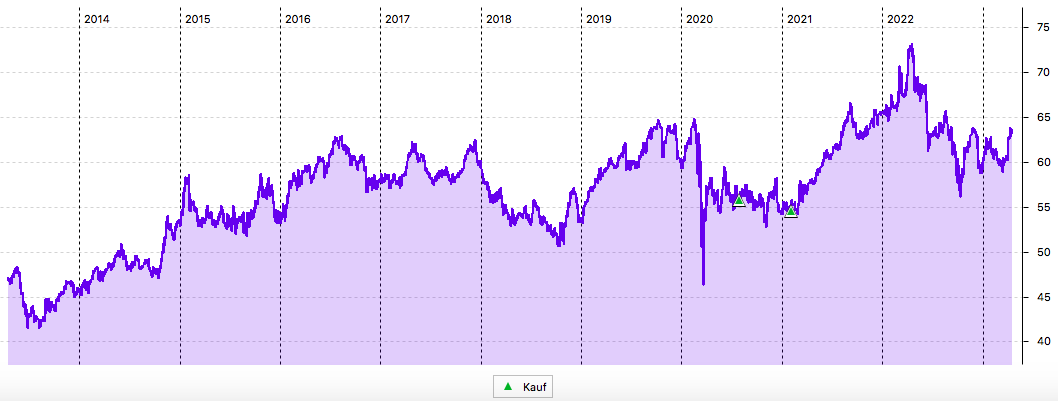

Am Chart siehst Du, dass ich bei meinen beiden Käufen einen guten Zeitpunkt erwischt hatte, die Aktie nach einem steilen Anstieg nun aber wieder etwas zurückgekommen ist:

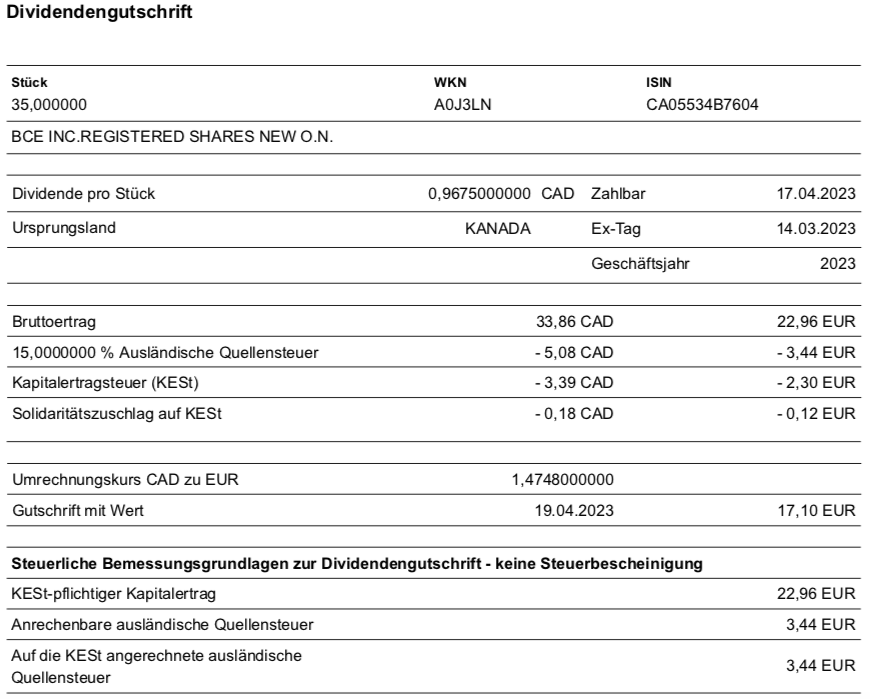

Dividendenzahlung

BCE zahlt erstmals eine Quartalsdividende von 0,9675 CAD je Aktie (zuvor: 0,92 CAD). Das ist eine Erhöhung um 5,2%. Für meine 35 Aktien beträgt die Brutto-Dividende damit 33,86 CAD. Die Umrechnung in Euro erfolgte durch maxblue zum Kurs von 1,4748. Die Quellensteuer ist – anders als bei anderen Brokern – unauffällig: maxblue hat erneut lediglich 15% Quellensteuer berechnet und sie vollständig auf die deutsche Kapitalertragsteuer angerechnet. Nach dem Steuerabzug verbleibt somit eine Netto-Dividende von 17,10 €. Die Dividende wurde mit Wertstellung 19.04.2023 überwiesen.

Perspektive

Was hat mich nun bewogen, die Aktie doch nicht zu verkaufen – jedenfalls bis heute? Meine Kriterien hatte ich Mitte Januar aufgestellt. Zu diesem Zeitpunkt kannte ich die Dividendenerhöhungen anderer großer Konzerne noch nicht. Aufgrund der hohen Inflationsrate hatte ich auch den Anspruch an „meine“ Gesellschaften, dass sie ihre Aktionäre ebenfalls mit deutlich höheren Ausschüttungen versorgen. Für BCE setzte ich deshalb eine Zielmarke von 6% Erhöhung. Geworden sind es dann 5,2%. Das liegt zwar unter meinem Kriterium, aber gefühlt jetzt auch nicht so deutlich.

Und bei Verkündung der Dividendenerhöhung hatten zuvor BlackRock nur um 2,5%, 3M um 0,7% und Cisco um 2,6% erhöht. BCE lag da deutlich drüber.

Hinzu kam, dass der Aktienkurs bei Vorlage der Jahresergebnisse deutlich unter Druck kam. Ich war einfach nicht bereit, die Aktie für nur 60 CAD zu verkaufen. Zumal dort die Dividendenrendite dann schon bei 6,5% lag.

Ich habe meine Verkaufsentscheidung deshalb erst mal aufgeschoben. Richtig sicher, wie ich nun vorgehe, bin ich aber bis heute nicht.

Auf der einen Seite steht die Performance der Aktie, die seit ihrem Kauf mein Dividendendepot outperformt. In schwachen Jahren ist sie weniger gefallen und in guten Jahren stärker gestiegen. Auch in diesem Jahr ist sie bisher wieder besser als mein Depotdurchschnitt unterwegs.

Die Performance spricht somit klar für einen Verbleib der Aktie im Depot.

Gleichzeitig machen mir die fundamentalen Daten Sorgen, dass diese Outperformance bald ihr Ende finden könnte.

Das Jahresergebnis 2022 war schon nicht berauschend, die Prognose für 2023 ist es erst nicht. Konzernweit legte der Umsatz im Vergleich zu 2021 um 3,1% zu. Der Nettogewinn legte um 1,2%, der adjustierte Gewinn je Aktie stieg gleichwohl um 5,0%. Der Free Cash Flow konnte um 2,9% gesteigert werden.

Das ist solide, aber mehr auch nicht. Im 4. Quartal wurden einige Goodwill-Abschreibungen gebucht, da kann ich aber nicht beurteilen, ob sie ausreichend und einmalig sind.

Die Prognose für 2023 sieht nun eine Bandbreite im Umsatzwachstum von 1% bis 5% vor. Der Gewinn je Aktie wird dabei jedoch sinken. Prognostiziert ist ein Minus zwischen 3% und 7%. Immerhin ist ein Wachstum des Free Cash Flows von 2-10% vorgesehen, das dann auch die Begründung für die Dividendenerhöhung darstellt. Das Wachstum soll durch niedrigere Investitionen entstehen.

Gründe für den prognostizierten Gewinnrückgang sind geringere Steuererleichterungen, höhere Abschreibungen und ein höherer Zinsaufwand.

Ein Gewinnrückgang bei einem ohnehin schon hohen Bewertungsniveau der Aktie ist aus meiner Sicht für die Entwicklung des Aktienkurses nicht förderlich.

Der Gewinn je Aktie lag für 2022 bei 3,35 CAD. Die Prognose sieht für 2023 nun einen Wert zwischen 3,12 und 3,25 CAD vor. Im Mittel wären das 3,19 CAD. Bei einem aktuellen Kurs von 64 CAD ergibt das ein Kurs-Gewinn-Verhältnis von 20.

Ein solches KGV empfinde ich weiterhin als deutlich zu hoch. Jedenfalls gibt es genug andere Aktien, die attraktiver bewertet sind und deshalb eher für einen Nachkauf in Frage kommen.

Das Momentum des Aktienkurses spricht aktuell aber klar gegen einen Verkauf. Denn von 60 CAD hat sich der Kurs wieder auf 64 CAD erholt und ich sehe auch keine kurzfristigen Anzeichen, dass es ohne neuen Meldungen wieder abwärts gehen sollte.

Die nächsten Quartalszahlen werden am 4. Mai veröffentlicht. Womöglich gibt das dann Aufschluss, ob die Prognose womöglich zu vorsichtig ist. Ich bleibe jedenfalls zunächst investiert, bin aber weiterhin unschlüssig über den langfristigen Verbleib der Aktie im Depot.

Die Depotposition ist weiterhin relativ klein und die fundamentalen Zahlen überzeugen mich nicht. Gleichzeitig ist die Performance der Aktie gut und deshalb fällt es mir auch so schwer, mich von der Position zu trennen. Also setze ich mir eine Wiedervorlage zu den nächsten Quartalszahlen, studiere sie und schaue dann, ob sich ein Handlungsdruck bei mir ergibt.

Auf einen Blick:

| Unternehmen: | BCE Inc. |

| ISIN: | CA05534B7604 |

| Im Divantis-Depot seit: | 27.07.2020 |

| Letzter Nachkauf am: | 19.10.2023 |

| Stückzahl im Divantis-Depot: | 40 |

| Durchschnittskaufkurs inkl. Gebühren: | 35,60 € |

| Gesamtkaufpreis: | 1.423,95 € |

| Bisher erhaltene Netto-Dividenden: | 237,76 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

dem geneigten Leser wird es nicht entgangen sein, das es letzte Woche Donnerstag AT&T um 10% zerrissen hat.

Bei den ganzen Nordamerika-Telekommunikationsfirmen, ob es nun Verizon, Comcast, AT&T, BCE usw. ist irgendwie der Wurm drin.

Sie machen keinen Spaß.

Bei T-Mobile US wär das Geld rückblickend besser angelegt gewesen, aber die zahlen auch keine Dividende.

Und so in Kurzform:

Verkaufen nein, Nachkaufen aber sowas von gar nicht.

Hab jetzt Pepsi etwas aufgestockt. Als nächstes ist Parker Hannifin dran.

Bin bei Hensoldt eine Weile mit gefahren und bin bei BAE Systems als kleine Tradingposition noch drin.

Schönen Sonntag.

China Telecom, ATT, VZ – hatte ich auch alle schon mal im Depot.

Manfred oder Peter P äußerten mal: Sehr verschuldet! Und recht haben sie damit…

Bei mir sind Telekoms nur im A2JAHJ im Depot.

Meine aktuelle Nachkaufliste: PAYX, SNA, LYB, DHR, RIO.

WM möchte ich endlich mal wieder eine Position aufbauen, warte jedoch auf 145 oder 140 EUR.

Hab ich nicht gesagt

Hallo Matthias,

Manfred ist unschuldig, ich habe vor geraumer Zeit meine Meinung zu Telekom-Unternehmen geäußert.

Von den 11 GIGS-Sektoren ist der Bereich Kommunikation der einzige, in dem wir nicht investiert sind.

Eine Frage vorab, wer Zahlt heute mehr für Festnetz, Internet und Mobilfunk? Ich glaube keiner. Dank Brüssel wurden die Roaming-Gebühren in der EU und verbundene Länder abgeschafft. Im Festnetz/Internet bedeuten Glasfaserverkabelung und im Mobilfunkbereich neue Standards in immer wieder relativ kurzer Zeit sehr große Investitionen, dies bedeutet relativ kurze Abschreibungszeiten.

In den Ländern ist der Wettbewerb groß, fast alle Aktien-Charts haben eine volatile Seitwärtsbewegung. Kurssteigerungen, die netto die Inflationsrate auffangen, sieht man nicht.

Jetzt könnte man mir entgegenhalten, die Deutsche Telekom läuft ja in der letzten Zeit gut, Na und, wir haben hier in Deutschland die schlechteste Internetverbindung und Mobilfunkempfang, verglichen mit den Ländern, in denen ich war, bis auf 6 Balkanstaaten in Europa komplett, in diverse asiatische Staaten, in Nordamerika und Südamerika.

Wer in Deutschland nicht in Ballungszentren lebt, hat die Ar…karte gezogen. Wir wohnen 15 Autominuten von der Dortmunder Stadtgrenze entfernt, Internetanschluss mit 6 MBit/s, effektiv 3 bis 4.

Die Telekom hat mit ein Hybrid-Internetanschluss angeboten, da habe ich am Telefon ein Lachkrampf bekommen. Bei uns zu Hause ist der Mobilfunkempfang sehr schlecht, bei schlechtem Wetter erhält der Anrufer, der mich anruft, die Ansage „Der Teilnehmer ist zur Zeit nicht erreichbar“. Wenn ich gescheit anrufen will, gehe ich auf die Terrasse.

Ab dem nächsten Jahr werden wir einen Glasfaseranschluss bekommen, umsonst, nur 2-Jahres-Vertrag mit O2, für einen 250 MBit7s Anschluss, und gleiche Festnetzkosten wie bisher. Es wird von der Firma UGG (unseregrueneglasfaser.de), einem Gemeinschaftsunternehmen der Allianz mit Telefónica. Die Allianz investiert verstärkt in Infrastruktur, Windräder, Solarparks und nun auch Glasfasernetz. Allianz habe ich im letzten Jahr bei 165€ aufgestockt.

Die Dividende der Telekommunikationsunternehmen ist nicht alleinseligmachend. Aber jeder muss für sich entscheiden, wie und wo er investiert.

Für meine Frau und für mich sind Telekommunikationsunternehmen ein NO GO.

Viele Grüße

Peter

Peter !!

Schau dir mal die japanische KDDI an.

Vielleicht aenderst du ja dann deine grundsaetzliche Telekom Phobie.

PS : ich werde immer begeisteter von der Itochu : ein 5y-FCF- Anstieg von 28%,

und eine 5y-DividendenSteigerung von 20 %. Bei sehr geringer Auschuettungsquote und niedrigem KGV

Gruss von einem, der mal Verwandschaft in einer Stadt ca 20 km noerdlich von Dortmund hatte.

@Matthias von Mitzlaff,,

die 140 haben wir im März und davor fast gesehen. 142 €. Bist DDu nicht reingegangen?

Bei Telekom nicht vergessen, Sie tragen alleine die Infrastrukturkosten, Microsoft, Amazon, Netflix und Co generieren auf dieser Infrastruktur Business – zum Nulltarif.

@StockSharkey, wo du es ansprichst… ich gebe Euch was zum Schmunzeln:

Vor über 2 Jahren kaufte ich eine Einstiegsposition von WM. Zu 93 EUR !!!

…die ich irgendwann wieder verkaufte.

[Drum gebe mir den Büßergurt, auf dass ich mich züchtigen möge…;-(]

Die kürzliche Schwäche hatte ich noch nicht auf dem Schirm, da erhielten andere Aktien den Vortritt.

Dies sind die schmerzhaften Lektionen, die mir helfen, ein besserer Investor zu werden.

Jetzt läge die Position mit über 50% im Plus + Dividenden…

PepsiCo bei unter 19 USD Einstandswert zu halten (so wie Ben), das sind für mich Vorbilder!

Allerdings, ich bin keine totale Niete: LVMH und MunichRe liegen bei mir mit 50% im Plus, immerhin…;-)

Heute habe ich mal MRNA aufgestockt, möchte die langfristig halten…

Matthias von Mitzlaff,

keiner sagt, dass Du eine Niete bist. Gedulde Dich – Zeit und Durchhalten macht Freude. 15 Munich Re ergeben bei mir ca. 12% Dividende netto – andere eben nur 7%. Klar nach 20 Jahren … das ist wie die PepsiCo. Haltedauer macht viel aus und die Vergangenheit ist Vergangenheit! ;)

Schmerzhaft ist es nicht für Dich, hoffe ich. Denn Du fühlst Dich wohl. Also WM wird wieder (hoffe ich) runterkommen und Du wirst aufstocken können.

Nur 93 € für WM … bei knapp 38 KGV, bei „Old Fashion“? ;) Hättest Du die mal mir verkauft. Hätte, hätte Fahrradkette. statt Gürtel also Ketten. ;)

Tut mir leid für Dich. Du wirst etwas anderes gefunden haben. Jeder hat nur ein beschränktes Kapital zur Verfügung. WM ist jetzt auch nicht „der Überflieger“, aber läuft (derzeit!) gut.

Wie es der Psychologe R.Bonelli so schön sagt. Wenn aus dem Soll ein Muss wird, wird es zum Zwang und die Freiheit hört auf.

Wenn man sich nicht sicher ist, wartet man.