Vor guten zwei Jahren habe ich über einen Verkauf der Aktie nachgedacht. Da war sie – nach einer Durstphase- auf ihrem All-Time-High. Im Nachhinein ist man bekanntlich immer schlauer und deshalb ärgere ich mich auch nicht, dass ich damals investiert geblieben bin.

Trotzdem bin ich heute gute 5.000 US$ „ärmer“ und habe 40% Kursverlust „erlitten“. Glücklicherweise nur von diesem Allzeithoch aus gesehen und nicht für mein ursprüngliches Investment.

Das ist zwar trotzdem im Minus, aufgrund der sich langsam verbessernden Aussichten bin ich aber zuversichtlich, dass bis zum Jahresende noch die Rückkehr in die Gewinnzone gelingt.

Die Aktie selbst ist seit Jahresbeginn nur 1% im Plus und hat weiterhin das Potenzial zu einem der Durchstarter des Jahres zu werden.

Warum ich doch relativ optimistisch bin und wo ich das große Potenzial für 2023 sehe, erfährst Du in diesem Beitrag.

Nach 2% Minus in 2021 und 18% Minus in 2022 liegt Medtronic 2023 also in positivem Terrain. Das Unternehmen aus der Gesundheitsbranche ist die Nr. 1 bei Herzschrittmachern, hat aber auch noch viel mehr zu bieten hat. Die Aktie habe ich hier ausführlich vorgestellt. Leider hat das US-Unternehmen seinen steuerlichen Sitz in Irland und das ist für deutsche Anleger nachteilig. Denn die Quellensteuer wird nicht auf die deutsche Kapitalertragsteuer angerechnet!

Wie eingangs beschrieben ist mein Engagement in der Medtronic-Aktie bisher noch nicht erfolgreich gewesen, da ich den Ausstieg Mitte 2021 verpasst habe. Nun hänge ich im Abwärtstrend, erhoffe mir aber eine Bodenbildung bei rund 80 US$:

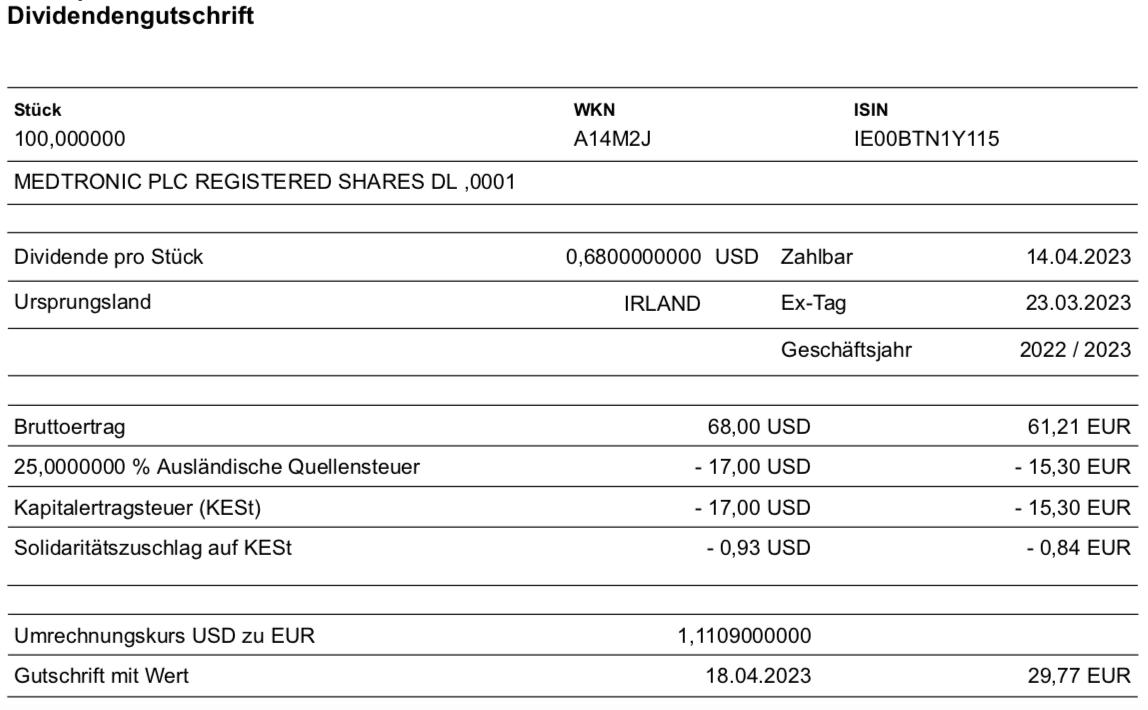

Dividende

Medtronic zahlt erneut eine Quartalsdividende von 0,68 US$ je Aktie. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 68 US$. Sie wurde von maxblue zum Kurs von 1,1109 in Euro umgerechnet und nach Abzug und Nichtanrechnung der irischen Quellensteuer verbleibt eine Netto-Dividende von 29,77 €. Sie wird mit Wertstellung 18.04.2023 überwiesen.

Perspektiven

Stockende Lieferketten, Corona und der starke US-Dollar führten bei Medtronic in der letzten Zeit zu rückläufigen Quartalsergebnissen und einem sinkenden Aktienkurs.

Und das in einer Zeit, in der andere Gesundheitstitel deutlich besser abgeschnitten haben. Novo Nordisk hat 2022 für ein Plus von 33% in meinem Depot gesorgt und auch Novartis legte um 13% zu. Johnson & Johnson war 12% im Plus.

Allerdings sind das alles Titel, die ausschließlich oder mehrheitlich im Pharmabereich tätig sind. Der direkte Medtronic-Wettbewerber in der Medizintechnik Siemens Healthineers verlor hingegen im letzten Jahr 27% und war damit unterm Strich noch schwächer als Medtronic.

Man muss also schon genau hinschauen, in welches Unternehmen man investiert, wenn man von der Gesundheitsbranche spricht. Bei Siemens Healthineers etwa habe ich mich vor einigen Wochen von einem Drittel meiner Position getrennt, da ich von den kurzfristigen Aussichten nicht vollends überzeugt war.

Bei Medtronic steht ein solcher Teil- oder gar ein vollständiger Verkauf derzeit nicht auf meiner Agenda. Denn ich warte hier immer noch auf den Re-Start nach Corona und gehe davon aus, dass wir den bald auch in den Ergebnissen sehen werden.

Medtronic berichtete zuletzt über sein 3. Quartal 2023. Dabei handelte es sich um den Zeitraum von November 2022 bis Januar 2023. Und da war schon eine Trendwende zu sehen. Nach 3% Umsatzrückgang im Vorquartal, blieb er nun konstant. Und organisch, d.h. ohne den Einfluss des starken US-Dollars, wuchs der Umsatz sogar um 4,1%. Damit wurden die eigenen Erwartungen endlich mal wieder übertroffen.

Nun mal eine Schwalbe bekanntlich noch keinen Sommer. Aber natürlich ist mir ein gutes Quartal lieber als die Fortsetzung der schwachen Vorquartale. Denn es macht einfach Hoffnung, dass nun die langerwartete Trendwende kommt.

Medtronic selbst hat seine Prognose für das gesamte Medtronic-Geschäftsjahr daraufhin angehoben. Allerdings muss man dazusagen, dass die Prognose im Vorquartal noch reduziert wurde. Erwartet wird nun für das Schlussquartal ein organisches Umsatzwachstum von 4,5-5%. Damit würde dann auch der Jahreszielwert von 3,5-4% Umsatzwachstum übertroffen werden.

Und beim Gewinn je Aktie konnte der untere Bereich der Prognosespanne angehoben werden. Erwartet werden nun 5,28-5,30 US$ Gewinn je Aktie (zuvor: 5,25-5,30 US$). Ursprünglich waren allerdings mal 5,52-5,65 US$ erwartet worden.

Bei dem Boden des Aktienkurses der letzten Wochen von rund 80 US$ entspricht das weiterhin einem Kurs-Gewinn-Verhältnis von 15,2. Das ist für einen Marktführer in einem Wachstumsmarkt nicht besonders viel. Gleichzeitig ist es aber auch nicht spottbillig und so, dass Medtronic nun als Value-Schnäppchen gilt, das kurz vor der Kursexplosion steht.

Ich bin aber zuversichtlich, dass die aktuelle Bewertung ein guter Ausgangspunkt für eine positive Entwicklung im weiteren Börsenjahr ist. Die Lieferketten entspannen sich und der US-Dollar ist in den letzten Wochen vergleichsweise schwächer geworden. Allein dieser Währungseffekt könnte – eine stabile Entwicklung unterstellt – zu einem Zuwachs von guten 10% aus der Währungsseite führen.

Das neue Geschäftsjahr von Medtronic beginnt schon in wenigen Tagen im Mai. Und somit ist dann auch genug Zeit, von der Erholung zu profitieren.

Mein Engagement in Medtronic werde ich jedoch bis auf Weiteres nicht ausbauen. Natürlich ist der Depotanteil bei einem Kurs von 80 US$ deutlich niedriger als er bei 130 US$. Trotzdem liegt er mit 1,7% in einem Bereich, in dem es für mich Sinn macht, die Aktie intensiv zu begleiten.

Mich stört weiterhin die Quellensteuerthematik, die trotz einer optisch hohen Dividendenrendite nur eine bescheidene Dividende auswirft. Und wenn ich einmal Medtronic-Aktien nachkaufe, dann will ich die Position auch nicht mehr reduzieren. Die Entscheidung ist also langfristig und nicht nur von einem kurzfristigen Kurspotential getrieben.

Deshalb würde ich über einen Nachkauf erst bei einem richtigen Sell-Off nachdenken. Wenn die Aktie also keinen Boden bildet, sondern komplett am Boden liegt. Das sehe ich glücklicherweise auf absehbare Zeit nicht kommen.

Und gebe der Aktie deshalb einfach entspannt eine Erholungszeit, um wieder in grüne Gefilde zu gelangen. Dann wächst auch – ohne Nachkauf – der Depotanteil wieder.

Auf einen Blick:

| Unternehmen: | Medtronic |

| ISIN: | IE00BTN1Y115 |

| Im Divantis-Depot seit: | 01.06.2017 |

| Letzter Nachkauf am: | 25.09.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 87,02 € |

| Gesamtkaufpreis: | 8.701,82 € |

| Bisher erhaltene Netto-Dividenden: | 601,50 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

man kriegt weiß Gott nicht alle Marktbewegungen mit und die Frage ist, ob es überhaupt erstrebenswert ist.

Hab aber irgendwo vorgestern/gestern auf einer Heatmap gesehen, das Medtronic fast alleine ganz tiefgrün war und einen Satz nach oben gemacht hat. Warum?

z.Bsp. hier

https://finance.yahoo.com/news/why-medtronic-stock-shooting-higher-183653321.html

Wells Fargo stuft auf Overweight hoch.

Ja, es ist schon ein kleiner Schatz an Medizintechnik, den Ben hat. Einfach weiter drinbleiben, da kommt noch was. Hab selbst wegen der Steuer Abstand genommen.

Man kann nicht alles haben. Ich schätze, Ben kennt aus dem FF noch mindestens 10 oder 20 Firmen, die er gern hätte, die er aber nicht hat.

Wäre mal ein schönes Thema mit Pro und Contra Argumenten, wann man aufhören sollte, immer wieder neue Positionen aufzubauen btw wie groß ist die Zahl der Titel eines optimalen Depots.

btw, wer sich für Viessmann interessiert, kann sich auf Carrier Global fokussieren.

haben aber bestimmt schon fast alle Leser hier selber schon gelesen.

Grüße.

Hallo Thomas,

ja, es gibt immer Neuigkeiten… Bei mir ist tatsächlich gerade ein Tab im Browser mit Carrier Global offen. Wenn es wirklich zu dem Deal kommt, dann ist das zumindest eine neue Möglichkeit, in einen führenden Heizungs- und Wärmepumpenanbieter zu investieren. Viessmann ist ja bisher nicht börsennotiert. Aber man muss halt auch den „Rest“ nehmen.

Ob das bei Medtronic gestern nur ein Strohfeuer war, wird sich dann in den nächsten Tagen zeigen. Hab natürlich nichts dagegen, wenn es jetzt zur Trendwende kommt!

Viele Grüße Ben

Hab zum Thema Heizung/Wärmepumpe noch gefunden mit der Googleanfrage“ Who Owns Thermondo“

Brookfield Infrastructure Partners

Thermondo was bought out by Brookfield Infrastructure Partners on Jan 8, 2021 .

Es würde mich nicht wundern, wenn hier fast überall die Amis ihre Finger im Spiel haben.

Hallo Ben,

ich selbst habe keine irischen Aktien, aber ich habe mir diesen Link notiert:

https://www.dsw-info.de/anlegerschutz/quellensteuer/laenderspezifische-erstattungsantraege-auf-dividenden/erstattung-irischer-quellensteuer/

Demnach können Privataktionäre die kompletten 25% irischen Steuern zurückfordern. Vielleicht hat es hier jemand bereits gemacht.

Viele Grüße

Peter

Hallo Thomas,

kennst Du NIBE Industier AB / SE0015988019.

Es ist einer der Marktführer für Wärmepumpen, sehr lange am Markt. Bei den vielen neuen Anbietern, wie Viessmann, muss man fragen, können die es auf Anhieb?

Wir haben eine Klimaanlage/Wärmepumpe von Daikin.

Unsere Stadtwerke haben heute bekanntgegeben, auf Druck der heimischen Firmen, schnellstmöglich den Übergang von fossilen Öl und Gas auf gasförmige und flüssige Brennstoffe aus erneuerbaren Energien zu schaffen. Wir bleiben wie geplant bei unserer Gasheizung von Viessmann.

Viele Grüße

Peter

Hallo Peter,

Das ist ein leidiges Thema.

Bin selbst als EFH Besitzer im ländlichen Raum (aber komplett schuldenfrei) von dem ganzen „Heizungsmist“ mehr oder weniger betroffen. Wir haben noch von Viessmann den Eurola Brennwertkessel und sind auch sehr zufrieden. Wir haben einen Wartungsvertrag

und der Servicetechniker (man kennt sich) hat immer von uns einen besonders freundlichen Händedruck erhalten.

Jetzt geht sowohl der Firmeninhaber als auch unser Servicetechniker in Rente und wir müssen uns einen Nachfolgeklempner suchen.

Wir haben noch einen Kaminofen und die üblichen 3 Raummeter fertig gehackt und gestapelt Brennholz. Problem ist, der Kessel ist schon

ü 20 Jahre und mir schwant, das ich mich selber früher oder später um Ersatz kümmern muss. Aber wie?

Die Art und Weise, wie Habeck das mit der Brechstange durchzieht, ärgert mich natürlich, aber wie immer kann man Probleme nur lösen und drehen und gucken, wie man selber mit Gewinn da wieder rauskommt.

Habeck hat 9 Ressortleiter freihändig ohne Ausschreibung besetzt und ich hab erst gestern oder vorgestern gelesen, das Habeck und Graichen sehr viele Verwandte im Wirtschaftsministerium untergebracht hat.

Möllemann musste damals wegen einem Einkaufschip gehen. Da lachen die heute drüber.

Man brauch sich nur die Geschäfte um den Cleantech-Investor Jochen Wermuth, Berlin anzusehen, um zu verstehen, das es den oberen Grünen ganz zufällig auch nur ums Geld geht. Es würde mich nicht wundern, wenn die oberen ganz zufällig Aktien von diversen Firmen

der Heizungsbranche besitzen. Da finde ich die alte Geschichte um Ludger Vollmer und seine Arbeit/Beteiligung bei der Bundesdruckerei immer ganz beispielhaft. Grüne Lobbyarbeit auch aus den USA ist bei aller Kapitalismuskritik ja ganz zufällig moralisch einwandfrei… In China, Brasilien, Indien und genug anderen Ländern lachen die über sowas. zurück zur Heizung.

Da finde ich die Idee von Thermondo mit Heizungsleasing gar nicht so schlecht, (AAber ich bin erst am Anfang der Recherche und

neige doch eher zur Autonomie und ein bißchen Zeit habe ich noch. Aber was die durchziehen, erinnert mich doch stark an Enteignung.

So, das musste jetzt mal raus.

Wenn eine Wärmepumpe nicht reicht und Fußbodenheizung und zusätzlich Dämmung gemacht werden müsste, würde mich das maximal anpiepen.

Vor allem sollen Schornsteinfeger jetzt die Heizungspolizei spielen. Wo sind wir gelandet?

Hindert mich aber selber nicht daran, zeitweise Aktien von z.Bsp. Nextera, Verbio, Encavis oder Brookfield renewables zu halten, nur die Brookfield waren wegen der LP (Limited Partnership eine zeitlang schlecht handelbar und darum sind sie weg.)

Ja Habeck und Konsorten nerven ungemein. Wir waren kürzlich vor demselben Problem. Ölheizung von 1992!!! Funktioniert aber tadellos, Verbrauch bei unserem EFH 160qm ca. 2000l. Dazu ein Kaminofen im Wohn/Esszimmer. Gas gibt es nicht in unserer Strasse, Pellets keine Option auf Grund der Gegebenheiten vor Ort, Wärmepumpe keine Option, da Altbau ohne Wärmedämmung! So haben wir uns für die einzig finanzierbare Option entschieden: Neue Ölbrennwertheizung! Jetzt hoffen wir dass der Heizungsbauer sein Versprechen hält, und das Ding dieses Jahr noch einbaut! Laut unserem Heizungsbauer sind moderne Ölbrennwertheizungen, bei weitem nicht so schlecht wie sie von der Politik gemacht werden! Für uns war diese Lösung einfach alternativlos.

Hallo Thomas,

ja Ben könnte in den Fragen-Pool das Thema „Wie viele Aktien brauche ich eigentlich“ aufnehmen (@Ben).

Ich habe jetzt nur noch knapp unter 100. Mein Gefühl: zu viele. Wir haben 11 Sektoren 2-4 Aktien wären breit genug und das deutet irgendwie auf 40-60 Positionen hin. Natürlich nicht sofort per Sparrate, sondern Sektor nach Sektor erobern.

Jedenfalls kann man mit 50 Aktien sehr gut diversifiziert sein und mit 100 Aktien eine Pseudo-Diversifikation haben, z.B. wenn man 20 Tech-Aktien hat aber nur 2 Konsumgüter und dann noch eine erhebliche Unwucht in dem investierten Kapital hat.

Mit Viessmann geht eine weitere Cashmaschine in die USA. Das ist … gelinde gesagt „ungut“. Aber die hören ja nur auf zu arbeiten (gehen pleite) – oder wie bei Viessmann: in D den Benefit zu generieren. Denn das Geld wird gnadenlos aus D abgezogen werden.

Hallo BörsenHai,

ich habe bei uns die Titelanzahl von 70 auf nunmehr 50 gesenkt. Vor einiger Zeit habe ich unsere Sektorengewichtung hier genannt, in den Sektoren mit ca. 5% Anteil haben wir 2 bis 3 Titel, bei 10% Anteil ca. 6 Titel, bei 20% Anteil ca. 8 bis 10 Titel. In jedem Sektor haben wir unterschiedliche prozentuale Verteilung, je nach unserer Qualitätsbeurteilung (subjektiv) der einzelnen Aktien. Für jeden Sektor haben wir 2 bis 3 Aktien unter Beobachtung, die wir jederzeit einwechseln können. Aufgeteilt haben wir die Aktien auch nach Währungen, 26% Euroraum, 32% Europa ohne Euro, 42% vornehmlich USA.

Hallo Thomas,

das sind derzeit nur Wunschvorstellungen von Habeck und seinen Graichen-Clan. Wenn ich den Graichen höre, meine ich, Jehovas Zeugen stehen bei mir vor der Tür. Demnächst stehen Wahlen an, meinst Du, die SPD lässt sich wie in Berlin von den Grünen in den Abgrund ziehen. Der Gesetzesentwurf wird erheblich verändert, deshalb keine Hektik.

Mit Haus und Heizung kann ich eigentlich gelassen sein. Wir haben vor 30 Jahren gebaut, nicht nach Deutscher sondern nach Schwedischer Norm. Wände mit 36cm Röhrenziegel und Thermohaut, iPlus-Verglasung mit Rollläden, Fußbodenheizung, die gute Dachisolierung haben wir vor ein paar Jahren verbessert. Vor 20 Jahren haben wir für Warmwasser eine Solarthermie angeschafft mit 300 Liter Behälter. Auch haben wir einen Kamin mit 3 Raummeter gut gelagertes Buchenholz. Nächsten Monat kommt unsere Solaranlage und unser Warmwasser, vorgewärmt mit Thermie, wird mit einem Durchlauferhitzer auf Temperatur gebracht. Wir haben in der Innenausstattung uns keinen Luxus gegönnt, wie die meisten, die bauen, sondern vorausschauend in Qualität und zukünftige Kosten. Damit uns die KLIMAERHITZUNG nicht anhaben kann, haben wir seit Oktober eine Luft/Luft Klimaanlage mit Wärmepumpe.

Ab Mitte des Jahres haben wir einen Gasverbrauch von unter 75 kWh pro m². Das Haus entspricht der Energieeffizienzklasse B, KfW-Energiesparhaus 60, EnEV-Anforderung 2014 entsprechend. Wir bleiben bei unserer Hybrid-Heizung, wie die auf Neudeutsch heißt.

Ich habe mit unserem Nachbar sein Haus bezüglich Nachrüstung kalkuliert, er hat zur gleichen Zeit nach deutschen Mindeststandards gebaut. Um sein Haus auf unseren Standard nachzurüsten, muss er mindestens 150.000 EUR in die Hand nehmen.

In unserer Stadt gibt es seit Jahrzehnten, in Köln nennt man das Klüngel, Vetternwirtschaft und ähnliches, wie bei Habeck im Wirtschaftsministerium.

Bei der letzten Bürgermeisterwahl hat ein parteiloser Bürger seinen Hut in den Ring geworfen. Hat sich bei der Pressen vorgestellt und vor Supermärkten, Veranstaltungen usw. die notwendigen Stimmen erhalten, für die Wahlnominierung. Er wurde dann mit über 75% der Stimmen gewählt. Er führt seit 3 Jahren eine Ideologiefreie Politik. Deshalb kann ich vertrauen, dass was unsere Stadtwerke heute bekanntgegeben haben, wir eingehalten.

Viele Grüße

Peter

Hallo Peter P,

sage ich doch, dass 40 – 50 Aktien vollauf genügen. ;)

Mein Bestand sind „Altlasten“, und dennoch tue ich mir schwer einzelne Papiere rauszuwerfen.

Dein Optimismus ist bewundernswert. Wegen dem Rest …

In der Ruhe liegt die Kraft. Was ist bei Medtronic schlecht? Meiner Meinung nach sind alle zu ungeduldig.Der Kurs ist doch, wenn ich Dividende möchte so etwas von uninteressant wie noch etwas und dieser schwankt. Bezahlt Medtronic keine Dividende mehr? Erhöht Medtronic die Dividende nicht mehr? Oder noch schlimmer ist die Geschäftsentwicklung so schlecht, dass Medtronic die Dividende kürzen muss. Oder was ist das Problem? Es wäre doch überhaupt kein Problem, wenn alle Parameter gleich wären wie sie sind, aber der Kurs würde bei 150 US$ stehen. Dann wäre die Welt i.O. Man würde aber auch nicht mehr Dividende bekommen und auch die Dividendenerhöhungen wären die gleichen und alle anderen Paramter hätten sich auch nicht geändert. Also immer noch ein irisches Unternehmen mit einer sch…….Besteuerung. Das war aber auch schon beim Kauf bekannt. Auch da hat sich nichts geändert. Und verkaufen würde man die Aktie auch nicht, da Sie ja sbei 150 US$ stehen würde.

Naja wobei ich meine erste Medtronic schon 2011 gekauft habe, da war es noch ein amerikanisches Unternehmen mit anderer Besteuerung.

Was wäre also wirklich anders?

Ich habe jetzt das Tief genutzt und meinen Medtronic Bestand auf 141 Stück erhöht. Für mich hat sich an der Einstellung gegenüber Medtronic nichts geändert.Eine Aktie ist eine unternehmerische Beteiligung an einer Firma. Meine Einstellung zu einer unternehmerischen Beteiligung ist, langfristig am Erfolg des Unternehmens zu partizipieren. Und das erfolgt für mich in erster Linie mit langfristig steigenden Umsätzen, steigenden Gewinnen und steigenden Gewinnausschüttungen. Der Kurs ist doch dann so etwas von sekundär, solange ich mich von meiner Beteiligung nicht trennen möchte oder muss. Kein Firmeninhaber wird doch permanent darüber nachdenken, ob er jetzt seine Firma verkaufen soll oder nicht und jammern, dass er seine Firma nicht vor einem Jahr verkauft hat, da er damals mehr Geld hätte bekommen können usw. Die unternehmerischen Ziele sind doch mit Sicherheit andere. Und die sind doch mit Sicherheit, Stabilität, keine Harakiriaktionen, welche den Fortbestand der Firma gefährdet, stabile Umsatz- und Gewinnentwicklung und steigende Ausschüttungen an die Inhaber. Ich verstehe mich als Aktionär als genau dieses. Ich bin kein Hedgefond, dessen Geschäftsmodell der Handel von Firmen und Firmenanteilen ist und auf kurzfristige Kurssteigerungen aus ist. Ich versuche langfristig an dem Erfolg einer Firma in Form von steigenden Dividenden und auf lange Sicht von steigendem Wert meiner Kapitalanlage zu partizipieren. Und es gibt halt immer wieder Aktien, die steigen jahrelang nicht, die Gewinne steigen, die Bewertung wird immer moderater, plötzlich gibt es über einen bestimmten Zeitraum ein Kurfeuerwerk, die Aktie ist überbewertet und dann dümpelt der Kurs wieder über Jahre dahin. Man muss einfach mehr Geduld haben, solange die Fundamentaldaten stimmen und in die richtige Richtung gehen.

Oder glaubt wirklich jemand dass Susanne Klatten und Stefan Quandt permanent über ihre BMW Aktien nachdenken? Verkaufen. Nicht verkaufen. Warum steigt der Kurs nicht. Hätten wir doch verkauft, dann könnten wir jetzt wieder günstiger einsteigen. Nein die partizipieren vom langfristigen Erfolg bei BMW. In der Ruhe liegt die Kraft. Hier bin ich gelassener mittlerweile und kaufe nur das, von was ich überzeugt bin und dann halte ich die Aktien aber auch nahezu für immer. Das ist wie bei einer Ehe, prüfe vorher wer sich für ewig bindet. Aber auch das geht manchmal in die Hose.

@Star

Sehe ich genauso. Die Zeit, Geduld, Beharrlichkeit bringt den Erfolg irgendwann an den Tag. Nicht die Zweifel. Für einen auf offener See treibenden Schiffbrüchigen ist es unerheblich und müßig darüber nachzudenken, was er jetzt tun sollte. Hier gibt es keine Zweifel, in der Börsenwelt aber zuhauf. Täglich, monatlich, jährlich ( Rebalancing ), immer diese Zweifel, was soll / muß ich tun, um die hyperformidable Performance zu erreichen ? Kaufen ? Verkaufen ? Halten ? Die Vermeidung von Zweifeln verstärkt sehr wohl den Optimismus von Anlegern, kann die aber auch in ernsthafte Schwierigkeiten bringen, wenn sie sich an die Worte irgendwelcher Aktienauguren / Berater / Analysten / YTuber hängen und dementsprechend ungeprüft handeln. Wir alle können uns von derlei Manipulationen nicht freisprechen. Also kreisen die Gedankengänge bei nicht wenigen Anlegern immer um die gleichen Tatbestände des jetzt endlich „Etwas tun zu müssen, handeln, Performance…“.

Ich habe hier bereits in den diversesten Kommentaren mehr auf die absolute Wichtigkeit hingewiesen, die Börsenpsychologie zu verstehen anstatt irgendwelche tollen Aktien zu nennen und auf dergl. einzugehen. Das allein ist für mich das Allerwichtigste, ohne jetzt nochmal darauf eingehen zu wollen. Wer sich selber in seinen Handlungen / Verhaltensweisen nicht versteht ( kein Vorwurf gegenüber irgendjemandem hier, ich muß ja hier vorsichtig sein mit meinen Äußerungen, gebranntes Kind scheut…..), wird an der Börse nicht erfolgreich sein. Hatte ich bereits schon mal erwähnt, für mich ist das ein ehernes Gesetz. Kant hat das mal sehr schön zum Ausdruck gebracht :

„Der Ziellose erleidet sein Schicksal, der Zielstrebige gestaltet es“.

Gilt so gesehen u.a. auch de facto für die Börse. Wankelmütigkeit, Desinteresse an Unternehmenszahlen – und Fakten, fehlende intellektuelle Neugier, nicht offen für Neues, Chancen im Vorbeigehen zu erkennen ( >>>das erspart dir glückliche Träume ( chinesisches Sprichwort )), schnelles Handeln bei guten Möglichkeiten, Selbstüberschätzung- und Überheblichkeit vermeiden, Erkennen eines Lollapalooza-Effektes, Vermeidung von übertriebenem Optimismus, soziale Bewährtheiten ( Herdentrieb ) genau erkennen zu können u.a.m. Das ist es, was den erfolgreichen vom weniger erfolgreichen Menschen ganz im Sinne von Kant unterscheidet ! Vielleicht denken viele, sie hätten das alles drauf. Das bezweifele ich ! Viele interessiert mehr, welche Aktie sie heute kaufen sollen, die sie „morgen“ schon wieder verkaufen möchten. Börsenpsychologie, und damit einhergehend auch unsere eigene Psychologie hinterfragend, ist doch für viele Börsianer völlig uninteressant und eine zu komplexe Materie. Ich kann nur eines ( wie schon mal erwähnt ) sagen : Lesen, lesen, lesen, egal was, nur das bildet. Wer daran keinen Spaß hat, muss sich eben sein eigenes verdammtes System überlegen.

Dann, vielleicht irgendwann mal, unterscheidet sich der Ziellose vom Zielstrebigen. Meist in späteren Jahren oder auch schon früher. Mit dem Resultat lebt jeder dann für sich.

Und abschließend im Sinne von „Star“ und BMW : Denkt ihr Hausbesitzer unter uns Floristen täglich daran, was euer Haus wert ist ? Mr. Market ( B. Graham ) klopft ja auch nicht täglich bei euch an der Tür, um euren etwaigen Verkaufswunsch zu erkunden. Aber das wißt ihr ja alle selber.

Hallo Zusammen,

Medtronic nehme ich auch immer mal in den Blick. Im Bekanntenkreis werden von denen Produkte eingesetzt und wenn man eine persönlichen Kontakt hat, rückt das Unternehmen immer mal in das Blickfeld. Allerdings halten mich dann nach anfänglicher Euphorie immer 3 Dinge ab:

1. Kaum Wachstum in den letzten 7-8 Jahren (nach der Aquise) sowohl oben bei Umsatz als auch unten beim Free Cashflow. Auch der Ausblick liegt eher im mittleren einstelligem Prozentbereich.

2. Quellensteuer auf Dividenden.

3. Ordentlich Netto-Finanzschulden. Laut SA knapp 30 Mrd. USD im Verhältnis zu knapp 5 Mrd. USD FCF (grobes Mittel der letzten Jahre).

Gibt es da beim Wachstum Anzeichen auf Besserung, die ich übersehe?

Aktuell bleibe ich an der Seitenlinie. Wie Ben schon geschrieben hat, haben wir trotz massiven Kursrückgang noch keine wirklich günstige Bewertung (zumindest anhand der mir bekannten Werte).

Beste Grüße,

Chrischaan

Korrektur: Nettoschulden ca. 17 Mrd.

Und ein letzter 4. Punkt der mich abhält:

4. Goodwill von 40 Mrd. USD vs. Gewinnrücklagen von 30 Mrd. USD bzw. bei einer Bilanzsumme von 94 Mrd. USD.

Zum einen ist der Goodwill schon bezahlt. Aber wenn da Abschreibungen erfolgen müssten, schlägt das ja letztlich ins Eigenkapital durch. Und damit auch in die Bonität. Und damit könnte das Fremdkapital teurer werden. Und evtl. gibt es dann institutionelle Investoren die bei schlechterer Bonität abstand nehmen.

Da eine Frage an die alten Hasen: Sind diese Gedankengänge korrekt bzw. falls korrekt überhaupt kritisch?

Sind korrekt!

Wenn man sich so die bilanzen anschaut, wuerde man wohl nicht auf die idee kommen, dass man es hier mit einem marktfuehrer zu tun hat !

Wegen der irischen Quellensteuer Problematik:

Es gibt die Möglichkeit Medtronic Aktien „direkt“ zu halten.

https://investorrelations.medtronic.com/direct-stock-purchase

Die Papiere werden dann bei EQ Shareowner online in den USA verwahrt.

https://www.shareowneronline.com/transactional/anonymous/newsol/register/dspp

Falls man die Medtronic länger im Depot halten will, lohnt sich der Aufwand.

Die Depotverwahrung bei EQ Shareowner online ist kostenlos.

Es muss ein US Scheck ausgestellt werden, der mit dem Eröffnungsantrag in die USA geschickt wird. (Kosten ca 20€)

Die Bearbeitung der Wohnsitzbescheinigung kostet bei eCerts 50 US$.

Dieser Weg ist auch interessant für alle die US closed end Funds erwerben möchten, die mittlerweile für EU Bürger in der EU nicht mehr handelbar sind.

Die deutsche Abgeltungssteuer wird dann im Folgejahr mit der Einkommensteuererklärung entrichtet.