Es gibt sie tatsächlich – die Aktien für die Ewigkeit in meinem Depot. Bei ihnen bin ich so vom Geschäftsmodell und der starken Marktposition überzeugt, dass ich für immer Teilhaber bleiben möchte. Und als dieser Teilhaber, ich nenne mich an dieser Stelle bewusst nicht „Aktionär“, interessiert mich der Aktienkurs auch nicht mehr wirklich.

Viel wichtiger sind die jährlichen Dividendenerhöhungen und die Gewissheit, dass die Geschäfte zuverlässig ihren Lauf nehmen.

So ist es auch bei dieser Aktie, die nun das 61. Jahr in Folge ihre Dividende erhöht hat. Das Unternehmen hat diese Historie damit deutlich vor meiner Geburt begründet und sie auch in den letzten 16 Jahren (seitdem bin ich Teilhaber!) fortgeführt.

Welche Auswirkungen eine solche Langfristanlage auf meine Einstandsrendite (Yield on Cost) hat und warum das für mich ein wichtiges Kriterium ist, erfährst Du in diesem Beitrag.

Der Titel, der am längsten in meinem Depot ist, trägt den Namen einer Weltmarke: The Coca-Cola Company. Bereits seit 2007 befindet sich Coca-Cola in meinem Depot. Hier habe ich das Unternehmen ausführlich vorgestellt.

Im Chartbild zeigt sich die Krisenresistenz der Aktie und der stetige Aufwärtstrend. Anleger profitieren neben den Kurssteigerungen auch von wachsenden Dividenden.

Zwischenzeitlich (2019/2020) hatte ich in einem separaten Depot eine zweite Position aufgemacht, sie dann aber 2022 wieder mit ordentlichem Gewinn geschlossen.

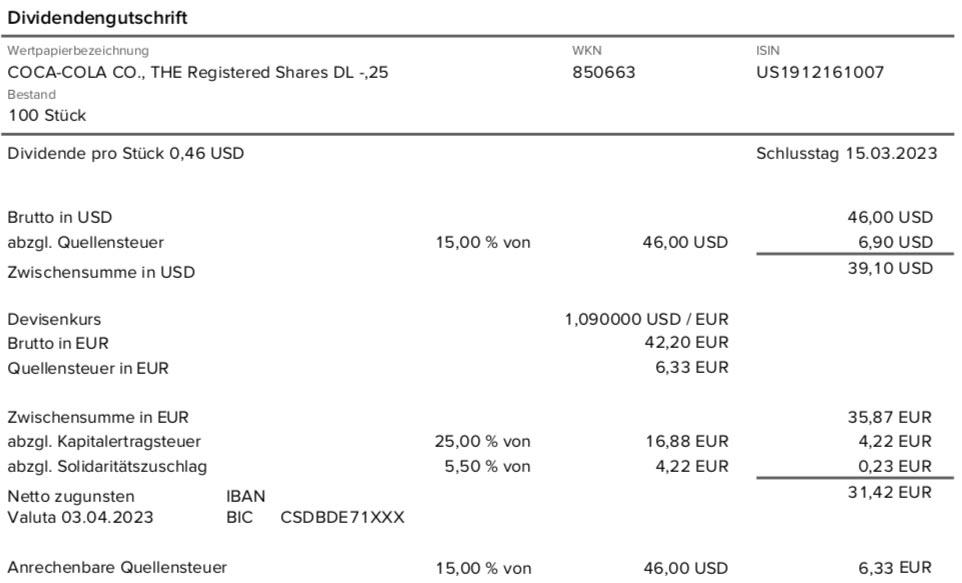

Dividendenzahlung

Coca-Cola zahlt erstmals eine Quartalsdividende von 0,46 US$ je Aktie (zuvor: 0,44 US$). Das ist eine Erhöhung um 4,5%. Für die 100 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 46 US$. Die Consorsbank rechnete die Dividende zum Kurs von 1,09 in Euro um. Nach Abzug der Steuern erhalte ich eine Netto-Dividende von 31,42 €. Sie wurde mit Wertstellung 03.04.2023 überwiesen.

Perspektiven

1.886,76 € hatte ich insgesamt für meine damals 50 Coca-Cola-Aktien bezahlt. Gekauft hatte ich sie in 5 einzelnen Transaktionen zu je 10 Stück, die sich über einen Zeitraum von 12 Monaten zwischen Juli 2007 und Juli 2008 hinzogen. 2012 kam es dann – zum bisher letzten Aktiensplit – und aus den 50 Aktien wurden 100 Stück. Damit sank mein Einstandspreis auf 18,87 € je Aktie.

Mit der nun erfolgten Dividendenerhöhung auf eine jährliche Dividende von 1,84 US$ erhalte ich bei einem Wechselkurs von 1,09 1,69 € jährliche Dividende. Das entspricht einer Rendite auf meinen Einstandspreis von 8,95%.

Angesichts einer aktuellen Dividendenrendite von rund 2,9% ist das schon ordentlich. Zugleich zeigt es aber auch, dass ich viele Jahre warten musste, um in solche Regionen zu kommen. „Damals“ – mit Anfang 30 – war es kein Problem für mich, mich mit einer niedrigen Dividendenrendite zufrieden zu geben und die Zeit für mich arbeiten zu lassen.

Heute ist es immer noch kein wirkliches Problem, wie meine Engagements in Titel wie Microsoft, MSCI Inc. oder Lam Research zeigen (alle mit Dividendenrendite um die 1%). Aber ich mache mir schon Gedanken darüber, in wie vielen Jahren die Ausschüttungen dann spürbar höher sein werden und welches Alter ich dann erreicht haben werde.

Nachdem ich bei Coca-Cola schon das Stadium erreicht habe, das ich mir langfristig vorstelle, bleibt natürlich die Frage, wo die Dividende noch hingehen könnte. Ganz offen gesagt, ich habe dafür kein Szenario entwickelt. Und weiß auch nicht, was in 15 Jahren sein könnte.

Mir ist bei meiner regelmäßigen Überprüfung meiner Engagements lediglich wichtig, dass die Geschäftsergebnisse in die richtige Richtung zeigen. Denn das ist dann die Grundlage für die Fortsetzung der Erhöhungshistorie.

Und gleichzeitig überprüfe ich bei schwächeren Zahlen, ob sich hier ein Trend herausbildet oder es sich um ein temporäres Ereignis handelt. Bei Coca-Cola selbst sehe ich zwar einen Trend zu einer gesünderen Ernährung. Aber auch hier weiß ich mich in guten Händen, denn der Konzern spielt diese Themen ja auch.

Zuletzt hat das Unternehmen über seine Geschäftsergebnisse für 2022 berichtet. Dabei stieg der Nettoumsatz um 11% auf 43,0 Mrd. US$. Organisch wuchs er sogar um 16%. Dieses Wachstum setzte sich aus 11% Preiserhöhungen und 5% Wachstum bei Konzentratverkäufen zusammen.

Die operative Marge kam im vergangenen Jahr spürbar unter Druck, war mit 25,4% (2021: 26,7%) aber weiterhin auf einem hohen Niveau. Während sie einerseits von dem starken Umsatzwachstum profitierte, waren höhere Betriebskosten, höhere Marketingaufwendungen und der starke US-Dollar, neben Kosten für die Bodyarmor-Übernahme, die Gründe für den Rückgang.

Das führte zu einem Rückgang des Gewinns je Aktie auf 2,19 US$ (-3%). Der darin enthaltene Währungsnachteil betrug 11%.

Und damit ist für mich dann auch schon viel erklärt. Coca-Cola konnte die Inflation nutzen und die Preise für seine Getränke deutlich anheben. Gleichzeitig stiegen auch die eigenen Kosten. Und vor allem waren die globale Aufstellung mit ihren Erträgen außerhalb des US-Dollars nachteilig.

Das wiederum kann in anderen Jahren schon wieder genau anders herum aussehen. Eine Trendwende sehe ich hier also nicht.

Der Free Cash Flow war weiterhin auskömmlich, obwohl er zurückging. Er erreichte 11 Mrd. US$, ein Minus von 1,6 Mrd. US$. Hauptgrund dafür war angabegemäß ein bewusster Aufbau von Lagerbeständen, um von volatilen Rohstoffmärkten unabhängiger zu werden.

Für die Dividendenzahlungen wurden 2022 7,6 Mrd. US$ benötigt, was somit 69% Payout-Ratio auf den Free Cash Flow entspricht. Weitere 1,4 Mrd. US$ wurden für Aktienrückkäufe genutzt.

Positiv stimmt mich der Ausblick für 2023. Erwartet wird ein weiterer organischer Umsatzanstieg von 7-8%. Das soll zu einem währungsneutralen Wachstum beim Gewinn je Aktie von 7-9% führen. Erwartet wird hier aber ein erneuter Gegenwind aus dem starken US-Dollar von 3-4%, so dass der Gewinn je Aktie dann etwa bei der Hälfte des Wachstums liegen dürfte.

Die Aktie von Coca-Cola steht bei mir derzeit nicht in meinem Nachkaufvisier. Sie ist mir einfach zu teuer. Zwar spricht die langjährige Entwicklung und Dominanz sehr für Coca-Cola. Aber das ist im Aktienkurs auf dem aktuellen Niveau eingepreist. Ich sehe kaum ein Überraschungspotenzial, selbst eine langanhaltende Schwäche des US-Dollars hätte zwar einen Turbo für die Unternehmensergebnisse zur Folge. Gleichzeitig würde sich die Aktie für uns Euro-Anleger aber stark verbilligen. Und ist deshalb für mich gerade kein Kaufargument.

Wenn ich allerdings deutlich jünger wäre und noch keine Coca-Cola-Aktien im Depot hätte, dann würde ich wahrscheinlich einen Aktiensparplan auf sie anlegen. Mit einem kleinen Betrag kontinuierlich zu kaufen, sollte im Durchschnitt dann zu einem angemessenen Einstand führen. Denn wie der obige Chart zeigt, gibt es immer wieder Phasen, an denen die Börse ein wenig die Lust an Coca-Cola verliert. Und mit einem Sparplan kauft man dann auch zu diesem Zeitpunkt.

Und ein ähnliche Entwicklung wie in den vergangenen 16 Jahren traue ich der Aktie auch für die Zukunft zu. Vielleicht dauert es aber etwas länger, aber mit einem Sparplan ist man da gut aufgestellt.

Auf einen Blick:

| Unternehmen: | The Coca-Cola Company |

| ISIN: | US1912161007 |

| Im Divantis-Depot seit: | 17.07.2007 |

| Letzter Nachkauf am: | 31.07.2008 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,87 € |

| Gesamtkaufpreis: | 1.886,76 € |

| erzielter Gesamtgewinn aus verkaufter weiterer Position: | 324,19 € |

| Bisher erhaltene Netto-Dividenden: | 1.335,54 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

18,87 € je Aktie… ein Traum.

mal off topic, man kann bei Trade Republic Bruchstücke bis auf 6 Stellen nach dem Komma kaufen,

man kann somit jede sparplanbedingte zersplitterten Restanteile zur ganzen Aktie ergänzen.

Kostet halt 1 Euro.

Da ich sie dann gern von Zeit zu Zeit zur ING übertrage, könnte ich somit alles übertragen, sofern ich es zu ganzen Aktien vervollständige. Habs grad probiert, geht.

schönes WE

Auch mal was off topices : ich hab gestern das greencoat forum hier durchgelesen. Da war das problem der nicht-rentabilitaet bei der ausuebung der bezugsrechte. Hier mal mein vorschlag zu solchen situationen. Wie waer s wenn jeder hier seine mini anteile auf das depot einer vertrauensperson hier an bord uebertraegt, und dieser dann mit genuegend vielen bezugsrechten ( in diesem fall waren es BezRechte kann aber je nach situation was anderes sein) die kapitalerhoehung mitmacht. Danach werden die aktien wieder anteilmaessig zurueckverteilt.

Is doch besser als sie verfallen zu lassen !

Hallo Manfred,

die Idee ist gut, aber so leider nicht umsetzbar. Wir haben sicher „Vertrauen“ untereinander, aber wer soll diese Vertrauensperson sein? Als Forumsbetreiber muss ich hier aufpassen, dass wir nicht einen regulierten Bereich kommen. Und wenn jemand Aktien einsammelt und das dann so abwickelt wie von Dir angedacht, dann sind wir da ganz schnell im roten Bereich. Die beste Möglichkeit bei kleinen Kapitalerhöhungen ist m. E. daher ein Depot beim Smartbroker. Die Provision für die Teilnahme an der Kapitalerhöhung lag dann am Ende tatsächlich nur bei 0,50 €. Und das ist selbst bei Kleinstbezugsrechten verkraftbar.

Viele Grüße Ben

In einigen Foren wird zu Recht kritisiert, warum Coca Cola ob der Schulden von 27 Mrd US$ (Schulden/Ebitda von 1,8) im aktuell steigendem Zinsszenario nicht besser die Schulden zurückzahlt, sondern Aktien für 1,4 Mrd US$ zurückkauft. Da will sich das Management wohl ne Kugel Eis 🍨 verdienen = Bonus.

Ich wäre mit einer Einstiegs Div Rendite von 2,5% und den jährlichen Dividendensteigerungen von 6% absolut zufrieden. Von der Kursentwicklung ganz abgesehen. Wenn ich das „Lehrgeld“ der letzten 15 Jahre abziehe, so war ich in der Summe glaube ich nicht besser. .. Das gilt auch für McD und Pepsi, die Du auch schon lange im Depot hältst.

Ich will Dir etwas Wasser in den Wein gießen.

Ich habe vor vielen Jahren am gleichen Tag Coca-Cola und McD gekauft. Coca-Cola ist nicht schlecht gelaufen, aber McD ist im Vergleich sehr viel besser marschiert. KO haben sich etwa verdoppelt, seit ich sie halte, McD haben sich in der gleichen Zeit vervierfacht. Die Dividende war bei beiden ähnlich, genau hingeschaut hat aber auch hier McD die Nase vorn.

Ich habe allerdings auch schlechtere Werte im Depot (die ich nach und nach rauswerfe). Gute Gewinne laufen lassen, schwache Papiere oder gar welche mit Verlust verkaufen. Auf der Verkaufsliste steht KO noch nicht.