Was Dich hier erwartet:

Die letzte Woche hat uns die Realität an der Börse mal wieder deutlich vor Augen geführt: Wir sind abhängig von den Notenbanken und ihrem Kampf gegen die Inflation.

Sobald die Erwartung steigt, dass die Zinserhöhungen ihr baldiges Ende finden und die Inflation ihren Höchstwert schon überschritten hat, ziehen die Aktienkurse an. Aber wehe, diese Erwartung wird durch Äußerungen der Notenbanker in Frage gestellt. Dann geht es wieder abwärts. Und das teilweise so heftig, dass man sich am liebsten anschnallen würde.

Mir geht es da nicht anders als den meisten Börsianern. Mein Gegenmittel ist allerdings für mich auch sehr wirksam: Ich schaue in mein Depot und sehe, wann ich viele der Aktien gekauft habe. Und das ist meistens schon mehrere oder sogar viele Jahre her. Und wenn ich diesen zurückliegenden Zeitraum dann in die Zukunft projiziere, sind mir drei tief rote Börsentage am Stück völlig egal.

Diesmal kam dann noch hinzu, dass ich sowieso überlegt habe, was ich noch in diesem Jahr handeln möchte. Und da habe ich die Gelegenheit beim Schopfe gepackt und meine (vermeintlich) letzten beiden Aktienkäufe für 2022 getätigt.

Und was soll ich sagen: Ich fühle mich total wohl damit. Wieso und weshalb und welche Titel ich gekauft habe, erfährst Du in diesem Beitrag.

Wenn Du meine Berichte über die letzten Dividendenzahlungen aufmerksam verfolgt hast, dann sind die Käufe sicherlich keine Überraschung für Dich. Und wenn Du meinen Newsletter abonniert hast, dann habe ich sie Dir auch schon verraten.

Beide Käufe haben einige Gemeinsamkeiten: Sie sind beide aus Europa und notieren in Euro. Beide zählen zu den Infrastrukturwerten, beide erhöhen ihre Dividenden regelmäßig und beide haben ein Quellensteuerthema. Und deshalb habe ich beide Titel auch in mein Depot bei der DKB gekauft.

Und für beide Titel gab es keine speziellen Kaufanlässe. Keine Geschäftszahlen, keine Ankündigung von Dividendenerhöhungen und auch keine negativen Schlagzeilen.

Der Hauptgrund für die Käufe war, dass ich schon sehr lang keine Nachkäufe bei diesen Depotpositionen getätigt hatte. Und sich die Aktien seitdem sehr gut entwickelt haben. Und ich auch für die nächsten Jahre von einer guten Performance überzeugt bin.

TERNA

TERNA betreibt das Stromnetz in Italien und verfügt damit über ein Monopol. Das Unternehmen habe ich hier ausführlich vorgestellt.

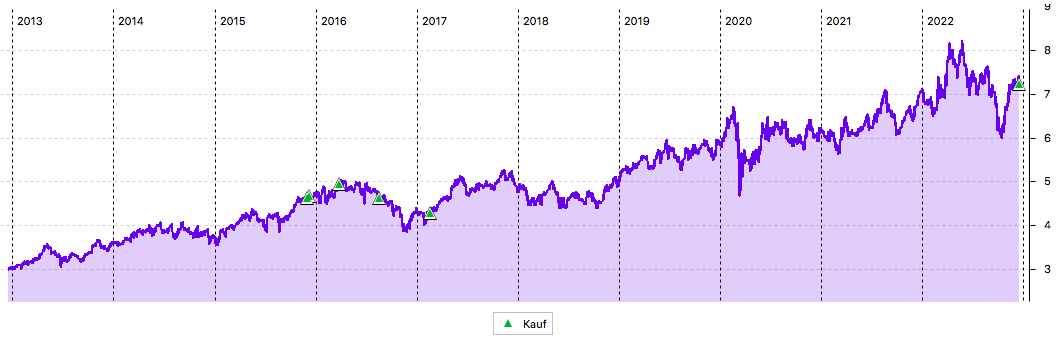

Im Februar 2017 hatte ich TERNA zuletzt nachgekauft. Der Total Return (Kursentwicklung + Dividende) der Aktie seit 2017 hat mich selbst überrascht – es gibt kein negatives Jahr:

| Jahr | Total Return |

|---|---|

| 2017 | 15,84% |

| 2018 | 7,27% |

| 2019 | 25,24% |

| 2020 | 9,44% |

| 2021 | 18,84% |

| 2022 (bis heute) | 5,34% |

Schon am Langfristchart ist erkennbar, dass es bei TERNA perspektivisch von links Unten nach rechts Oben geht:

TERNA ist relativ hoch verschuldet, was für Infrastrukturwerte aber nicht ungewöhnlich ist. Das Unternehmen profitiert von einer notwendigen Transformation im italienischen Energiemix. Denn bisher ist der Gasanteil mit 42% sehr hoch. Im EU-Durchschnitt liegt er bei lediglich 25%. Durch eine stärkere Förderung regenerativer Energie will Italien mehr Strom selbst produzieren. Dafür braucht es starke Netze. Perspektivisch wird der Stromdurchfluss steigen.

TERNA muss dafür zwar in den nächsten Jahren in das Stromnetz investieren, sollte aber gleichzeitig mit steigenden Erlösen aus dieser Entwicklung hervorgehen.

Aktienkauf

Ich kaufte am 15.12.2022 100 Aktien von TERNA zum Kurs von 7,30 € je Aktie. Auf den Gesamtbetrag von 730,00 € fielen 0,1% italienische Finanztransaktionssteuer (=0,73 €) und 10 € Provision an. Insgesamt zahlte ich also 740,73 €.

Quellensteuer

TERNA ist ein vorzüglicher Dividendenzahler und zahlt zweimal im Jahr eine Dividende (Juni und November). Die Dividendenrendite liegt bei 4,5%. Leider wird davon eine italienische Quellensteuer abgezogen, die nur teilweise auf die deutsche Kapitalertragsteuer angerechnet wird. Die DKB bietet jedoch eine Vorabbefreiung der Quellensteuer an. Dazu muss ich jährlich ein Formular bei meinem Finanzamt unterschreiben lassen und der DKB gegen eine Gebühr von 11,90 € (dann für alle italienischen Aktien gültig) einreichen. Mit diesem Nachkauf lohnt sich das für 2023 noch mehr und ich werde den Service erstmals nutzen.

Depotgewichtung

Durch den Nachkauf steigt meine Depotposition von 2.000 auf 2.100 Stück. Das ist ein Zuwachs von 5%. Die Depotgewichtung selbst liegt nun bei 3,78%.

Fazit

Zu meinem Investmentcase mit TERNA und den Aussichten habe ich im November bei der letzten Dividendenzahlung weiterführend geschrieben (hier). Das soll Dir als Anregung dienen und nicht als Kaufempfehlung. Denn es ist wichtig, dass Du Dir eine eigene Meinung bildest und Dich mit Deinen Investments wohl fühlst. Das funktioniert nur, wenn Du voll hinter einer Kaufentscheidung stehst. Dann sind auch Schwächephasen an der Börse kein Problem für Dich.

Auf einen Blick:

| Unternehmen: | Terna |

| ISIN: | IT0003242622 |

| Im Divantis-Depot seit: | 01.12.2015 |

| Letzter Nachkauf am: | 15.12.2022 |

| Stückzahl im Divantis-Depot: | 2.100 |

| Durchschnittskaufkurs inkl. Gebühren: | 4,84 € |

| Gesamtkaufpreis: | 10.154,95 € |

| Bisher erhaltene Netto-Dividenden: | 2.489,12 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

VINCI

Der zweite Titel, den ich aufgestockt habe, ist das französische Infrastrukturunternehmen VINCI. Neben einem regen Baugeschäft, das jedoch margenschwach ist, betreibt VINCI Mautstraßen und Flughäfen. Die Aktie habe ich hier ausführlich vorgestellt.

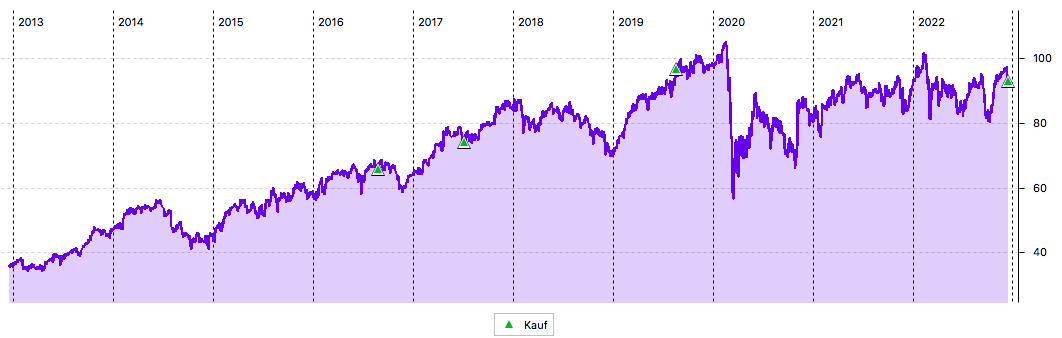

Anders als TERNA ist der Corona-Crash im Chart von VINCI sehr deutlich zu sehen. Die Aktie wird gemeinhin als überwiegend zyklisch eingeschätzt, das liegt vor allem am Baugeschäft. Da dieses aber ohnehin nicht so viel zu den Erträgen beiträgt, liegt mein Fokus viel mehr auf dem Konzessionsgeschäft. Und das war zwar durch Corona erheblich betroffen, hat sich mittlerweile aber – anders als der Aktienkurs – wieder stark erholt:

Aktienkauf

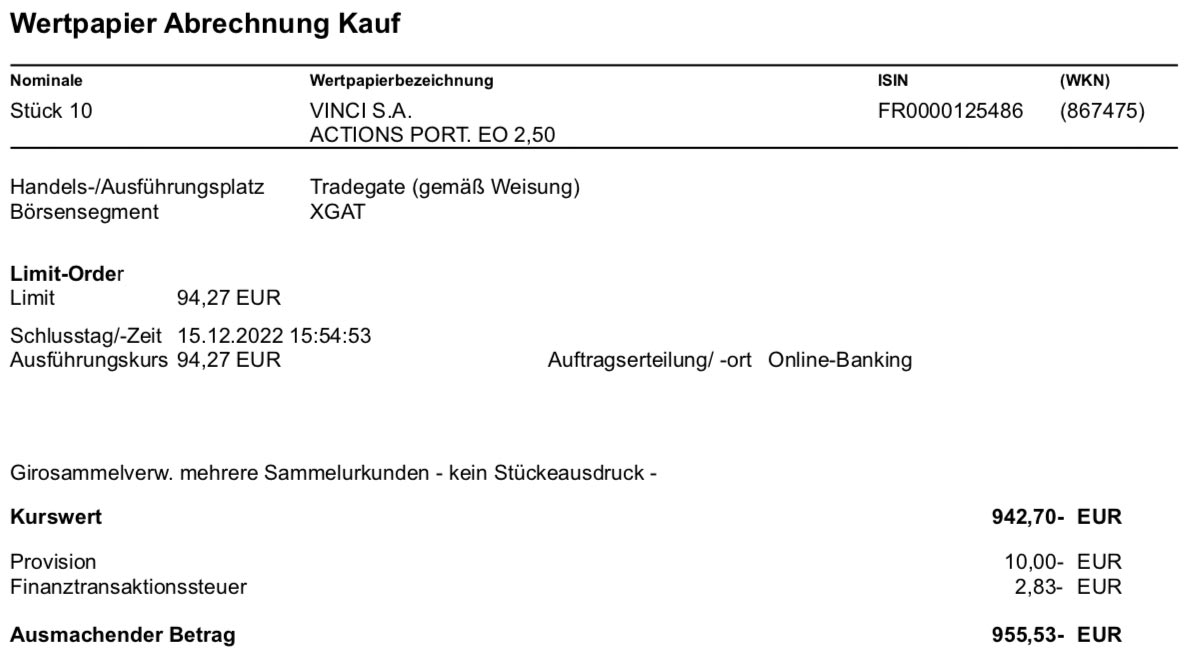

Ich kaufte am 15.12.2022 10 Aktien von VINCI zum Kurs von 94,27 € je Aktie. Auf den Gesamtbetrag von 942,70 € fielen 0,3% französische Finanztransaktionssteuer (=2,83 €) und 10 € Provision an. Insgesamt zahlte ich also 955,53 €.

Quellensteuer

Auch VINCI ist ein verlässlicher Dividendenzahler und zahlt zweimal im Jahr eine Dividende (April und November). Die Dividendenrendite liegt bei 3,5%. Als französische Aktie gibt es dort eine Besonderheit mit der Quellensteuer. Bei nahezu allen Banken wird sie nicht auf die deutsche Kapitalertragsteuer angerechnet. Allerdings bietet auch hier die DKB eine Lösung an. Dazu muss ich alle drei Jahre ein Formular bei meinem Finanzamt unterschreiben lassen und der DKB gegen eine Gebühr von 11,90 € (dann für alle französische Aktien für drei Jahre gültig) einreichen. Im Ergebnis ist dann für mich die Steuerbelastung bei französischen Aktien sogar geringer als bei deutschen Aktien.

Depotgewichtung

Durch den Nachkauf steigt meine Depotposition von 130 auf 140 Stück. Das ist ein Zuwachs von 7,7%. Die Depotgewichtung selbst liegt nun bei 3,27%.

Fazit

Auch zu meinem Investmentcase mit VINCI und den Aussichten habe ich erst vor kurzem ausführlicher etwas geschrieben (hier). Und auch hier gilt: Das alles soll keine Kaufempfehlung sein, sondern Dir helfen, Dir eine eigene Meinung zu bilden. Was für mich passend ist und meine Depotstruktur bereichert, kann für Dein Portfolio unter Umständen sogar eine schlechte Ergänzung sein.

Auf einen Blick:

| Unternehmen: | VINCI |

| ISIN: | FR0000125486 |

| Im Divantis-Depot seit: | 25.08.2016 |

| Letzter Nachkauf am: | 15.12.2022 |

| Stückzahl im Divantis-Depot: | 140 |

| Durchschnittskaufkurs inkl. Gebühren: | 80,19 € |

| Gesamtkaufpreis: | 11.226,01 € |

| Bisher erhaltene Netto-Dividenden: | 1.910,01 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Da es hier im Forum doch etwas ruhiger geworden ist, häng ich mal wieder was an die Pinnwand.

Irgendwann stellt jeder mal fest, das die eigene Aufmerksamkeits- und Zeitkapazität nicht reicht,

alle Sektoren und Subsektoren im globalen Aktienmarkt gleichermaßen zu verfolgen und zu screenen

und so überlegt man sich, ob es nicht Sinn macht, sich auf ein oder zwei Sektoren zu konzentrieren und sich hier informativ zu spezialisieren.

Ich hab mir mal die Gruppe der MegaCaps ($200bln and more) angesehen. Interessanterweise ist hier mit 10 von 36 Firmen die Gruppe Healthcare überproportional vertreten.

Im Bereich MegaCaps + Dividendyield over 2% nimmt Healthcare mit 35% AnteilPräsenz klar den Spitzenplatz ein. Man kann also durchaus davon ausgehen, das hier hochkonzentrierte Kompetenz und KnowHow unterwegs ist.

Was mir gut auch gefällt, ist die tradionell sehr diskrete und eher zurückhaltende Präsenz in der Medien-Öffentlichkeit.

In den Sektoren Basic Materials, Industrials, Real Estate und Utilities hat es keiner in die Gruppe der MegaCaps geschafft und 6 aus der Gruppe der Megas zahlt gar keine Dividende ( Google & Co).

So hab mich mir für nächste Jahr vorgenommen, mir diese starke Gruppe (Pharmaceuticals) mal fokussierter anzusehen.

Ansonsten scheint es so, das das Jahr börsentechnisch gelaufen ist. FED und EZB haben uns den Jahresschluss verhagelt und machen wenig Hoffnung auf einer besseren Jahresstart. Die Zentralbanken machen ihren Job, hätten sich aber auch schon eher mal um die Inflation kümmern können.

Es sind nicht nur Corona und der Krieg Schuld an der Inflation. Sei es wie es sei, dann gibt es wenigstens Dividendenrendite zum günstigen Preis. Vielleicht wird es dann zur Jahresmitte 2023 langsam besser.

Grüße.

Lieber Thomas,

ich finde ja Mitforisten wie dich immer toll, die sich die Zahlen mal näher anschauen und darüber reflektieren. Vielen Dank dir!

Tatsächlich spuckt der Screener von finviz.com bei den „Megas“ 37 Unternehmen aus.

11 davon finden sich auch in meinem Portfolio wieder.

10 von den 37 sind auf „Healthcare“ geschlüsselt. 2 davon sind bei mir im Depot: JNJ sowie MRK.

Im Sektor „Healthcare“ finden sich auf finviz ganze 1.313 Unternehmen! In den Top-20 nach MCap finden sich in meinem Depot ergänzend zu JNJ und MRK auch DHR, ABT und AMGN. Mit allen fünfen bin ich mehr als zufrieden, sogar im Krisenjahr 2022. Moderna habe ich übrigens als spekulative Ergänzung noch mit reingenommen, ich vermute viel Potenzial in künftigen Impfprodukten…

Ja, der Jahresausklang wird wohl eher mau. Die schwarze Null wird wohl auch bei mir stehen, nicht viel mehr. Ich gehe von einer nur langsamen Erholung in 2023 aus, ergänzt durch kurze Rallyes hier und da. Ich persönlich setze aktuell vor allem auf Value (wie LYB, die ich heute ins Depot geholt habe) und meine Geduld, belohnt durch Dividendeneingänge auf monatlicher Basis.

Erholt Euch gut über die Feiertage und nehmt mal Abstand vom Depot-Check (…wird mir wohl wieder mal zu selten gelingen…😉).

Hallo Matthias

Lyondellbasel, ist doch aber extrem zyklisch. Stört dich das nicht? Fast 6% Div.Rendite sind natürlich nicht übel. Trotzdem ein Zykliker!

Healthcare ist ja eher im Bereich Wachstum zu sehen, was du ja favorisierst wenn ich dich richtig verstanden habe! Was hälst du von Viatris?

Hallo Claudio, schön, von dir zu lesen. Vielen Dank auch für deine Posts hier…

LYB: Richtig, die zyklen, so wie auch RioTinto etc.

In meinem Depot fehlte noch etwas mit Chemie, BASF hatte mich nicht überzeugt. Ich habe dann BASF verglichen mit LYB, Air Products (sind eigentlich ähnlich wie LIN, die ich auch im Depot habe) und Dow Inc. Die Kennzahlen bei LYB waren etwas überzeugender als bei DOW. Die Ratings bei SeekingAlpha haben mir zu LYB so gut gefallen, dass ich mal eingestiegen bin. Hinzu kommt: Der Kurs von LYB ist YTD fast 10% heruntergekommen, das sieht günstig aus.

Healthcare: Die Werte DHR, MRK, AMG, JNJ und ABT haben – teilweise – sicherlich etwas Wachstumspotenzial (vor allem DHR und AMG), ich sehe sie vor allem jedoch als Basisinvests, als eine Art „Slow grower mit Dividende“. Das passt zu meinem Stil am besten.

VTRS: KGV von 16 klingt gut, Schulden zu Cash ziemlich negativ, Snowflake-Analyse bei SimplyWallStreet klingt nicht so pralle (..mediocre…), wenig Wachstum zu erwarten. Und: Hast du mal den 10-Jahres-Chart gesehen? Seit 2015 geht es gen Süden! Das erinnert mich doch arg an Fresenius, bei denen ich – gottlob – nie lange eingestiegen bin…;-)

Hallo Matthias,

eine Anmerkung zu Viatris (VTRS), da ich sie selbst im Optionsdepot habe (400 Stück): Das Unternehmen ist nicht mehr mit früher vergleichbar, den Chart vor November 2020 kannst Du getrost vergessen. Da kam es zur Pfizer-Abspaltung von Upjohn und gleichzeitiger Fusion mit Mylan. Entstanden ist daraus Viatris. Das Unternehmen ist noch in einer Transformationsphase, die Verschuldung wird sukzessive zurückgeführt. Da gleichzeitig auch Geschäftsbereiche verkauft werden, haben die Kennzahlen auf den einschlägigen Seiten aus meiner Sicht wenig Relevanz. Es ist eher der Blick in die Zukunft, der Potenzial haben sollte. In den letzten Monaten hat sich die Aktie bei rund 11 US$ stabilisiert. Ich bin mir allerdings selbst unschlüssig, ob ich sie dauerhaft im Depot halte und muss mich noch mal näher mit den Perspektiven beschäftigen. Deshalb habe ich das Unternehmen auch noch nicht ausführlich vorgestellt. ;)

Viele Grüße Ben

Hallo Matthias,

gut, Dass Du die Quelle angibst (finviz). Ein Hinweis Deinerseits fehlt leider, es ist sehr US-orientiert.

Unter den TOP 37 findet sich weder LVMH, noch Roche oder Nestle. Andere habe ich gar nicht geprüft. Die Mitforisten sollten also wissen, dass die Liste keinesfalls vollständig ist. Da Du Dich auf US-Aktien orientierst ist die Quelle durchaus ok.

Was Du mir erklären könntest, wieso setzt Du auf LYB? Ja sie sind nach KGV und KCV scheinbar sehr günstig. Der Umsatz steigt, …

P.S. Jetzt weiß ich auch wieso Du Danaher als Healthcare kategorisierst. Bei mir läuft Danaher mit den ca. 400 Firmen unter Konglomerate.

@Börsenhai, stimmt. mit LVMH, Nestlé und Roche. Ist mir gar nicht gleich aufgefallen, so kann man sich eben mal in der Größe verschätzen. Warum die Schweizer nicht zu finden sind, k.A. Novartis ist drin. Aber mit Roche wäre es dann noch ein zusätzliches Pharmaunternehmen unter den Megas.

Deswegen sind trotzdem die US Firmen

absolut sowohl in Menge als auch Marktmacht und Kapitalisierung mit Abstand am dominantesten.

Hallo BörsenHai,

finviz: Du hast völlig recht, hier sind unter den 8.000 Titeln vor allem USA, etwas Japan etc. aufgeführt, sehr US-lastig!

Meine US-Lastigkeit (von 49 Titeln sind dreiviertel aus den USA und 18% aus Europa) hat vor allem drei Gründe: Einfache Quellensteuerabrechnung für Dividenden + der zukunftsorientierte Markt + eine ausgeprägte Aktienkultur (die wir in Europa fast nirgendwo so haben).

LYB: Ich habe mir nach finviz die größten Chemie-Firmen angeschaut und LYB entsprach letztendlich meinem Geschmack am besten.

DHR: Ich hatte sie tatsächlich lange in „Industry“ positioniert. Bis ich mein Depot in der GICS-Klassifizierung mal gezielt aufgeräumt habe. Quellen wie stockmarketmba.com geben für DHR an: Healthcare. Sehe ich zwar auch nicht so ganz, aber ist das wirklich wichtig? Für mich eher nebensächlich…