Im Januar 2017 habe ich mit dem Divantis-Blog gestartet. Und die Aktie direkt im Februar vorgestellt. Leser der ersten Stunde kennen sie also von Anfang an. Und alle anderen Leser konnten seitdem zweimal im Jahr von ihr zu den Dividendenzahlungen lesen.

Nun spreche ich hier ja keine Empfehlungen aus. Jeder muss sich seine eigene Meinung bilden. Wer aufgrund meiner Vorstellung und konstanten Berichte aber damals schon eingestiegen ist, der hat seitdem in jedem Jahr eine positive Rendite erzielt.

Ja, auch im Corona-Crash-Jahr 2020 und auch in diesem bescheidenen Börsenjahr 2022!

Neben dem Blick in den Rückspiegel ist aber die viel spannendere Frage: Geht das auch in den nächsten Jahren so weiter?

Und da kann ich Dir verraten, dass ich eine spezielle Meinung dazu habe. Welche es ist und wie die jüngste Dividendenzahlung ausgefallen ist, das erfährst Du in diesem Beitrag.

Italien steht ja nicht wirklich für Kontinuität. Jedenfalls beim Blick auf die Regierung. Schaue ich mir den Aktienmarkt an, dann finde ich dort den Stromnetzbetreiber TERNA. Ihn habe ich hier ausführlich vorgestellt.

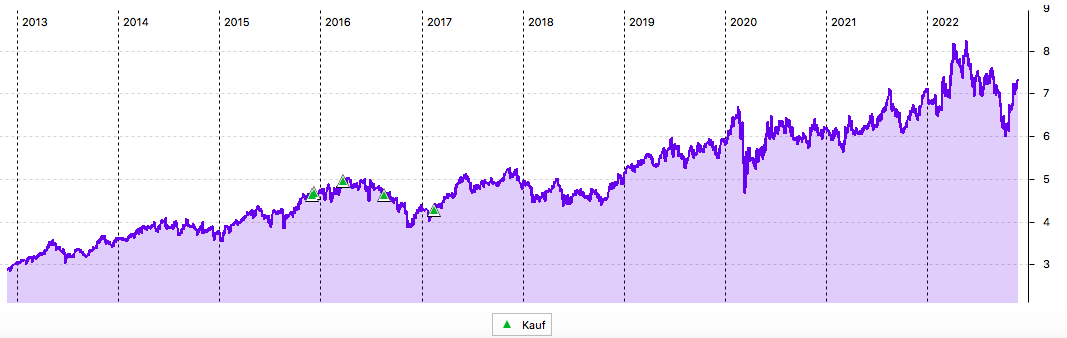

Schon am Langfristchart ist erkennbar, dass es bei TERNA perspektivisch von links Unten nach rechts Oben geht:

Dividende

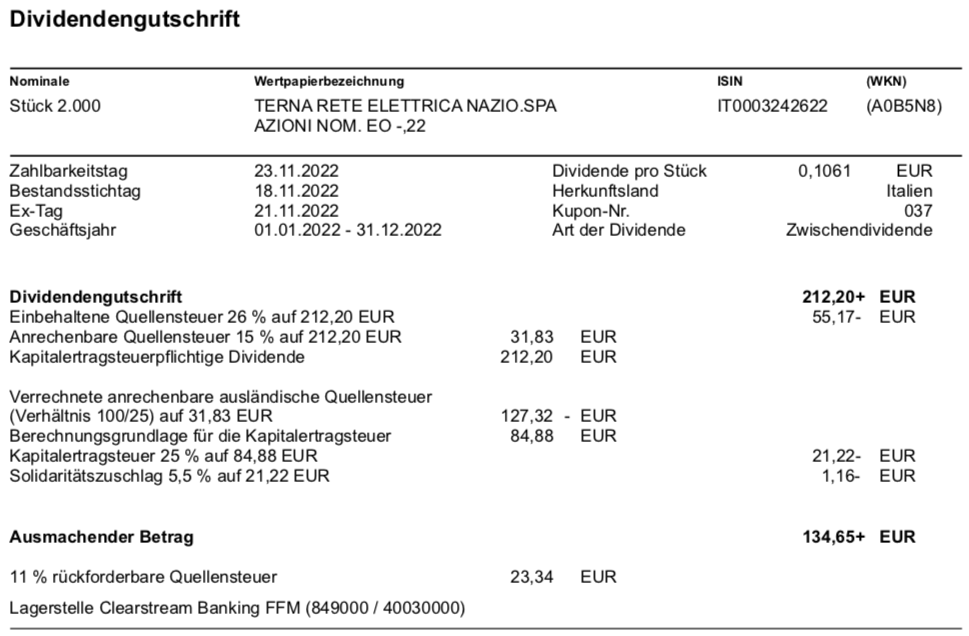

TERNA zahlt zweimal im Jahr eine Dividende. Im Juni gibt es die Schlussdividende für das vorangegangene Geschäftsjahr, im November dann eine Zwischendividende für das neue Geschäftsjahr. Diese Zwischendividende wurde erneut um 8,0% erhöht. Sie liegt nun bei 0,1061 € je Aktie (zuvor: 0,0982 €). Für die 2.000 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 212,20 €. Leider wird davon eine italienische Quellensteuer abgezogen, die nur teilweise auf die deutsche Kapitalertragsteuer angerechnet wird. So verbleibt eine Netto-Dividende von 134,65 €. Sie wurde mit Wertstellung 23.11.2022 überwiesen.

Die Aktien habe ich im Depot bei der DKB liegen. Die DKB bietet, ähnlich wie bei französischen Aktien, eine Vorabbefreiung der Quellensteuer an. Dazu muss ich jährlich ein Formular bei meinem Finanzamt unterschreiben lassen und der DKB gegen eine Gebühr von 11,90 € (dann für alle italienischen Aktien gültig) einreichen. Ich habe das bisher, trotz guter Vorsätze, aus Bequemlichkeit noch nicht gemacht. Selbst schuld! Für 2023 habe ich es fest vor.

Perspektive

Zunächst ein kurzer Überblick über den Total Return (Kursentwicklung + Dividende) von TERNA seit 2017 – weil es so überzeugend ist:

| Jahr | Total Return |

|---|---|

| 2017 | 15,84% |

| 2018 | 7,27% |

| 2019 | 25,24% |

| 2020 | 9,44% |

| 2021 | 18,84% |

| 2022 (bis heute) | 8,06% |

Als Aktionär freut mich das natürlich sehr. Und ich stelle mir immer wieder die Frage: Soll ich nicht noch mehr Aktien von TERNA in mein Depot kaufen?

In den vergangenen Jahren hat mich immer zurückgehalten, dass die Geschäftsergebnisse von TERNA auch gewachsen sind, aber nicht in dem Maße wie sich der Aktienkurs positiv entwickelt hat. Hinzu kommt eine stetig hohe Verschuldung.

TERNA wird in diesem Jahr ein EBITDA von rund 2 Mrd. € erzielen. Der Verschuldungsgrad (NetDebt ./. EBITDA) ist durch die Emission eines hybriden Green Bonds, der zum Eigenkapital zählt, optisch von 5 auf 4,3 gesunken. Faktisch muss man ihn (Emissionsvolumen: 1 Mrd. €) aber zur Verschuldung hinzurechnen. Schließlich ist er zinstragend. Und dann ist die Verschuldung weiterhin sehr hoch. Was zwar für Infrastrukturunternehmen nicht untypisch ist, in Zeiten steigender Zinsen aber trotzdem ein Risiko darstellt.

In den ersten 9 Monaten des Jahres konnte TERNA den Umsatz um 5,4% steigern, das EBITDA legte um 3,5% zu. Bemerkenswert ist die Steigerung der Investitionen um 12%. Hier weist das Management darauf hin, dass im Zuge der veränderten Versorgungssituation in Folge des Ukraine-Kriegs vermehrt in die Stabilität des Stromnetzes investiert werden musste.

Auch in den nächsten Jahren werden die Investitionen deutlich erhöht. Gegenüber der bisherigen Planung entsteht ein Mehraufwand von 25%.

Was auf der einen Seite langfristig wichtig ist, kann auf der anderen Seite Druck auf die Erlöse ausüben. Allerdings sollte TERNA von der Konstellation in Italien profitieren. Bisher ist Gas der Hauptenergieträger. Die meisten Italiener heizen mit Erdgas heizen und kochen am Gasherd.

Der Gasanteil am nationalen Energie-Mix ist in Italien mit 42% so hoch wie in kaum einem anderen Land. Im EU-Durchschnitt liegt er bei lediglich 25%. Durch eine stärkere Förderung regenerativer Energie will Italien mehr Strom selbst produzieren. Dafür braucht es starke Netze. Perspektivisch wird der Stromdurchfluss steigen. Und damit TERNA – trotz der höheren Investitionen – davon profitieren.

Und das Management lässt traditionell seine Aktionäre davon mit profitieren. In diesem Jahr schüttete TERNA eine Gesamtdividende von 0,299 € aus. Und im nächsten Jahr (eine Erhöhung von 8% ist wiedervorgesehen) können sich die Aktionäre auf einen Betrag von 0,3229 € freuen. Bei einem Aktienkurs von 7,20 € entspricht das einer Dividendenrendite von 4,5%.

Der Gewinn je Aktie soll in diesem Jahr bei 0,42 € liegen. Das entspricht einem Kurs-Gewinn-Verhältnis von 16,7. Das halte ich jetzt nicht für spottbillig, aber auch nicht wirklich überteuert.

TERNA fügt sich weiterhin in allen Aspekten sehr gut in mein Dividendendepot ein. Die Performance stimmt, die Dividenden werden jährlich erhöht und die Aktie ist nachhaltig.

Im ersten Halbjahr hatte TERNA in meinem Dividendendepot auf dem Allzeithoch einen Depotanteil von 4%. Mittlerweile haben sich andere Titel von ihren Tiefs deutlich erholt und TERNA gleichzeitig etwas nachgegeben. Aktuell liegt der Depotanteil deshalb „nur noch“ bei 3,4%.

Und aufgrund dieser geringeren Depotgewichtung setze ich TERNA jetzt auch wieder auf meine Nachkaufliste. Die Performance der Vergangenheit überzeugt mich – selbst in herausfordernden Jahren gab es grüne Vorzeichen. Und die Story für die nächsten Jahre ist für mich auch stimmig. Ich traue dem Management zu, dass es die hohe Verschuldung weiterhin gut steuert.

Konkret plane ich noch in diesem Jahr eine Aufstockung meiner Position. Denn viele andere Aktien sind mir schon wieder zu teuer geworden. Bei TERNA hingegen kann ich noch zu einem halbwegs attraktiven Kurs nachlegen. Möglicherweise werde ich mich aber stattdessen von ein oder zwei kleineren Depotpositionen trennen. Aber das ist dann Thema für einen gesonderten Blogbeitrag.

Auf einen Blick:

| Unternehmen: | Terna |

| ISIN: | IT0003242622 |

| Im Divantis-Depot seit: | 01.12.2015 |

| Letzter Nachkauf am: | 15.12.2022 |

| Stückzahl im Divantis-Depot: | 2.100 |

| Durchschnittskaufkurs inkl. Gebühren: | 4,84 € |

| Gesamtkaufpreis: | 10.154,95 € |

| Bisher erhaltene Netto-Dividenden: | 2.489,12 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hallo Ben,

hier mal ein kurzer Auszug aus meiner DKB Email:

***

Das O.T.M.I.-Formular dient zur Reduzierung der Quellensteuer

auf Dividenden.

Das Allegato-Formular hingegen für die Zinsen.

Jedoch muss jährlich lediglich eine Ansässigkeitsbescheingung

von Ihnen hinterlegt werden.

Somit greift die Quellensteuervorabreduzierung auf Dividenden.

Das Formular für die Zinsen ist hingegen bis auf Widerruf gültig.

***

Wenn man beide Formulare ausfüllt, bezahlt man 2x die 11,90 Euro.

Wer nur Dividenden und keine italienische Zinsen bekommt, braucht das Allegato Formular nicht.

Da eine Weile schon keiner mehr was geschrieben hat, mach ich das einfach mal. BlockFi, wieder eine der größten Gesellschaften/Lender, wo man gegen Cryptos als Sicherheit (schon fragwürdig) Geld leihen konnte, ist jetzt auch pleite. Peter Thiel war hier mit 19% dabei. Wenn man sich dann dazu mal den Kursverlauf von Coinbase,

der größten börsennotierten Handelsfirmen für Kryptos anschaut, spricht das auch Bände. Wenn man die Berichte liest, wer hier wem sich gegenseitig Kredite in welcher Höhe geben hat bzw schuldet, desto fragwürdiger wird die ganze Angelegenheit.

Auch wenn das auf den ersten Blick mit Aktien wenig zu tun hat, sagt es doch auf den zweiten Blick etwas über den Wert und die Werthaltigkeit von Dividendenaktien aus.