Die norwegische Aktie habe ich im letzten Jahr neu ins Dividendendepot gekauft. Da gab es dann direkt schon drei Dividendenzahlungen. Und auch in diesem Jahr stehen wir nun – Ende Juli – schon bei drei Dividendenzahlungen.

Und die Chance ist hoch, dass es sogar noch zu einer vierten Dividende kommt. Denn das Geschäft läuft rund und das Management ist bekannt dafür, seine Aktionäre üppig am Gewinn zu beteiligen.

Ich stehe damit vor einem Dilemma: Meine Erwartungen wurden übertroffen und der Aktienkurs steigt und steigt. Ich müsste eigentlich nachkaufen und will es auch. Dumm nur, dass es bereits die größte Branche in meinem Dividendendepot ist und ich sie nicht weiter stärken möchte.

Warum ich hier wohl trotzdem eine Ausnahme machen werde und wie die letzte Dividende ausgefallen ist, erfährst Du in diesem Beitrag.

Die bisher einzige norwegische Aktie in meinem Depot ist der Versicherer Protector Forsikring. Ihn habe ich hier ausführlich vorgestellt.

Die Entwicklung des Aktienkurses ist in den letzten Jahren überzeugend: Im Tief war die Aktie im Corona-Crash 2020 für 2 € zu haben, derzeit notiert sie beim 7-fachen Preis – und auch meine Käufe aus dem letzten Jahr sind allesamt im Plus:

Dividendenzahlung

Protector Forsikring zahlt nun eine Dividende von 2 NOK je Aktie. Sie ist als Sonderdividende deklariert, aber faktisch eine Quartaldividende. Für die 400 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 800 NOK. Die Quellensteuersituation bei Norwegen ist zunächst nachteilig. Denn es werden einerseits 25% Quellensteuer abgezogen. Und auf der anderen Seite die deutsche Kapitalertragsteuer nebst Solidaritätszuschlag berechnet.

Der Quellensteuerabzug lässt sich auf 15% vorab reduzieren, wenn man ein entsprechendes Formular bei der DKB einreicht. Das hatte ich auch gemacht, es wurde mir von der DKB aber wieder zurückgesandt. Ich muss mich dringend hinsetzen und es noch ausfüllen und vom Finanzamt unterschreiben lassen. Das richtig ausgefüllte Formular ist dann für das laufende Jahr plus zwei weitere Kalenderjahre gültig.

Die Bruttodividende wurde zum Kurs von 11,1948 in Euro umgerechnet. Nach Abzug der Steuern verbleibt dann eine Nettodividende von 34,74 €. Sie wird mit Wertstellung 25.07.2023 verbucht.

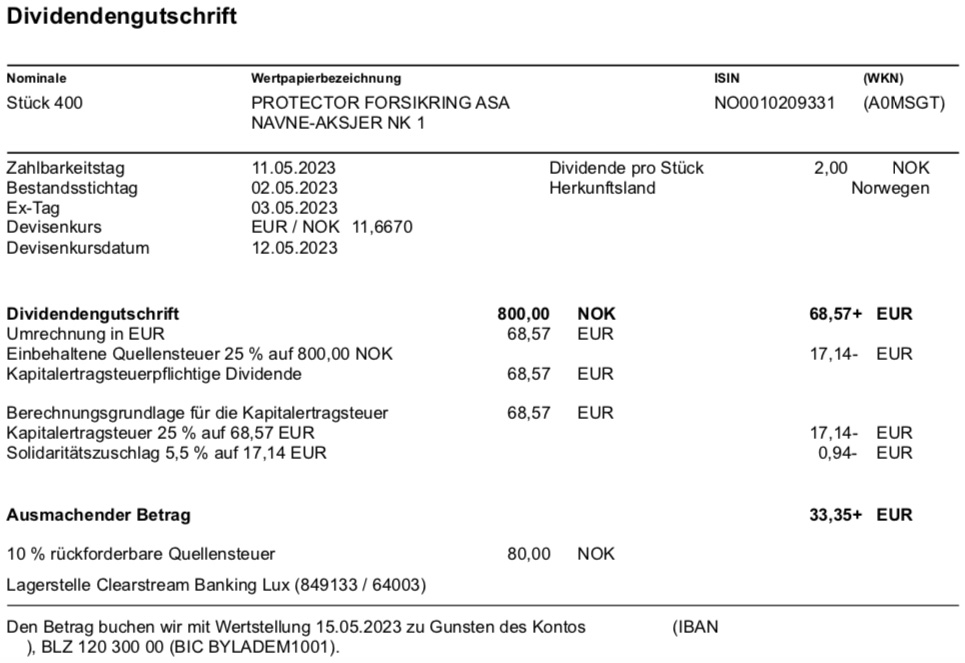

Über die „große“ Dividende im Februar hatte ich schon ausführlich berichtet. Aber es gab auch im Mai eine Quartalsdividende, die ich hier dokumentieren möchte. Sie betrug ebenfalls 2 NOK je Aktie. Die Umrechnung erfolgte zum Kurs von 11,667 und als Nettodividende erhielt ich 33,35 €.

Die Errechnung der Dividendenrendite ist bei Protector Forsikring nicht so einfach, da sich die Dividendenzahlungen schlecht vorhersagen lassen. Es macht deshalb lediglich Sinn, die bisherigen drei Dividendenzahlungen des Jahres 2023 heranzuziehen: im Februar gab es 6 NOK, im Mai 2 NOK und jetzt im Juli erneut 2 NOK. Diese 10 NOK ergeben bei einem aktuellen Aktienkurs von 157,60 NOK eine Dividendenrendite von 6,3%. Wenn Du die Aktie heute kaufst, gibt es aber keine Garantie, dass Du innerhalb der nächsten 12 Monate tatsächlich diese Dividendenrendite erzielen wirst. Sie kann höher oder niedriger sein.

Perspektiven

Trotz der hohen Quellensteuer habe ich bereits 7% netto meines Kaufpreises über die Dividenden zurück erhalten. Dazu ein ordentliches Kursplus, so dass ich insgesamt auf eine Performance von +33% komme.

Solch ein Total Return innerhalb von 1,5 Jahren spricht normalerweise dafür, dass die Bewertung der Aktie nun ein zu hohes Niveau erreicht hat.

Bei Protector Forsikring habe ich jedoch den Eindruck, dass die Performance tatsächlich auch in den Geschäftsergebnissen ihre Rechtfertigung hat.

Zuletzt wurden die Ergebnisse für 1. Halbjahr 2023 veröffentlicht. Dabei konnte der Nachsteuergewinn von 407,6 Mio. NOK auf 844,7 Mio. NOK gegenüber dem 1. Halbjahr 2022 mehr als verdoppelt werden (+107%). Die Beiträge dazu lieferten gleichermaßen das Versicherungsgeschäft (519,7 Mio. NOK Vorsteuergewinn) als auch die Kapitalmarktanlagen (484,0 Mio. NOK Vorsteuergewinn).

Bezogen auf das Gesamtjahr hat Protector Forsikring damit nach einem halben Jahr bereits 61% des kompletten Jahresgewinns 2022 verdient.

Beflügelt wurde das Ergebnis von einem starken 2. Quartal. Dort konnten die Versicherungsprämien um 71% gesteigert werden, wobei Währungseffekte einen erheblichen Teil davon ausmachten. In lokalen Währungen lag das Wachstum aber immer noch bei 56%.

Die Erneuerungsrate bestehender Verträge lag im Vorjahresquartal noch bei 92,8%. Jetzt erreichte sie einen zunächst verblüffenden Wert von 106%. Dahinter verbergen sich aber Preiserhöhungen, die damit die Rate über die 100%-Marke bringen.

Für das Ergebnis von Protector Forsikring sind die Eigenanlagen wichtiger als bei anderen Versicherungen. Das Portfolio ist im Vergleich zu konservativen Versicherern wie Munich Re oder Allianz eher aggressiv aufgestellt. Die Aktienquote liegt zum Halbjahresende bei 15,5% (Ende 1. Quartal 2023: 17,4%) und 23% sind nun in High-Yield-Anleihen angelegt (Ende 1. Quartal 2023: 21%). Die weltweiten Zinsanstiege haben auf die High-Yield-Anleihen im Bestand den Effekt, dass ihre Kurse sinken. Das hat aber nur einen Einfluss auf die Bewertung und nicht auf den tatsächlichen Cash-Flow.

Das Management gibt traditionell keine Prognose für das Jahresergebnis ab. Aber es geht davon, dass es auch weiterhin Preiserhöhungen in den Versicherungsverträgen durchsetzen kann. Auf der anderen Seite werden die Zinserhöhungen auch noch im 2. Halbjahr belasten.

Insgesamt erfüllt mein Engagement meine Erwartungen. Der Versicherungsteil läuft weiterhin gut und die steigende Inflation kann offenbar problemlos an die Kunden weitergegeben werden. Das Kapitalmarktgeschäft ist ambitioniert und bietet weiterhin hohe Chancen bei entsprechend hohen Risiken. Allein das Bond-Portfolio rentiert mit inzwischen mit 6,1%.

Mir gefällt, dass das Management immer dann, wenn es möglich ist, eine Ausschüttung vornimmt. So kommen bei mir auf dem Konto regelmäßige Rückflüsse an. Die Höhe der Dividenden ist allerdings Schwankungen unterlegen und nach schwachen Quartalen fällt die Zahlung auch aus. Dafür kommt dann etwas später eine Sonderdividende. Die Aktie ist also kein Garant für kontinuierliche, stetig steigende Dividendenzahlungen. Aber im Durchschnitt sieht es dann doch wirklich ordentlich aus.

Die Versicherungsbranche hat aktuell einen Anteil von 19,2% in meinem Dividendendepot. Damit ist sie mit Abstand die größte Branche vor Gesundheit mit 13,3%.

Nach dem Verkauf der Swiss Re im Februar hat sich die Gewichtung unter der 20%-Marke stabilisiert und ich fühle mich damit wohl. Insgesamt ist mir die Branchengewichtung in meinem Depot zwar wichtig, aber ihr kommt nicht so eine starke Bedeutung wie den Grenzen für einzelne Engagements zu.

Die Depotgewichtungen meiner Versicherungstitel sehen aktuell so aus:

| Titel | Depotanteil |

|---|---|

| Munich Re | 9,78% |

| Allianz | 6,19% |

| Talanx | 1,89% |

| Protector Forsikring | 1,30% |

Kurzfristig kann ich mir vorstellen, dass ich die Position von Protector Forsikring bis zum Anteil von Talanx erhöhe. Damit wäre die Branche immer noch unter 20% gewichtet, die beiden kleineren Werte aber ungefähr gleich. In absoluten Zahlen ausgedrückt beträgt der Abstand zwischen Talanx und Protector Forsikring rund 2.500 €. Das entspricht etwa 180 Aktien von Protector Forsikring. Damit ist mein möglicher Nachkauf dann auch eingegrenzt.

Für den Nachkauf sehe ich aktuell aber keine Eile. Nachdem das gesamte Aktienjahr 2023 bisher so positiv gelaufen ist, rechne ich immer noch mit einer Konsolidierung in den Sommermonaten. Sollte es dazu kommen, dann wäre das für mich die Gelegenheit, eine Kauforder zu platzieren.

Auf einen Blick:

| Unternehmen: | Protector Forsikring |

| ISIN: | NO0010209331 |

| Im Divantis-Depot seit: | 04.02.2022 |

| Letzter Nachkauf am: | 28.04.2022 |

| Stückzahl im Divantis-Depot: | 400 |

| Durchschnittskaufkurs inkl. Gebühren: | 10,82 € |

| Gesamtkaufpreis: | 4.327,29 € |

| Bisher erhaltene Netto-Dividenden: | 373,55 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi Ben,

die Erstattung der Quellensteuer in Norwegen ist genauso einfach wie in Finnland oder der Schweiz. Lohnt sich auch für Kleinbeträge.

Geht alles online ohne Papier einsenden und nach ca. 1 Monat ist sogar das Geld auf dem Konto. Habe ich selbst Anfang des Jahres praktiziert.

Die Erstattung erfolgt in Norwegischen Kronen und sollte idealerweise auf ein Konto mit günstigen Kosten für Fremdwährungsgutschriften aus dem EWR erfolgen (beispielsweise 1,50 EUR bei comdirect).

Viele Grüße

Carsten

Hallo Carsten,

vielen Dank für Deinen Kommentar.

Könntest du vielleicht genauere Angaben machen, wie das Ganze umzusetzen ist?

Ich denke, das würde auch einige andere hier im Forum sehr interessieren.

Vielen Dank &

VG Stefan

Hallo Stefan und alle anderen,

auf dieser Webseite des norwegischen Finanzamts sind die Schritte beschrieben:

https://www.skatteetaten.no/en/person/taxes/get-the-taxes-right/shares-and-securities/about-shares-and-securities/reduced-withholding-tax-on-dividends/

User für das Altinn Portal einrichten,

https://www.altinn.no/en/

beim erneuten Einloggen zu dem Punkt springen:

Log in without national identity number/D-number →

Dort das Formular

RF-1534 Application for refund of withholding tax on dividends

Bei der VPS Nummer gibt es folgendes zu beachten:

Dividends paid with record date on or after 30 November 2018: 153300000145 (25% tax)

Dividends paid with record date before 30 November 2018: 050050032346 (25% tax)

Ansonsten die Felder ausfüllen, bei den erfassten Zahlungen und Steuern

Tax withheld 25% / Refund claim 10%

Unter forms and attachments

Deutsche Ansässigkeitsbescheinigung 034450 vom Finanzamt gestempelt eingescannt hochladen

Dividendenbelege als PDF hochladen

Wenn alles richtig ist den Button Check all, dann Proceed to signing

Das wars und dann warten

Viele Grüße

Carsten

Vielen Dank!

Ich werden berichten! :-)

@Carsten:

Zunächst Dank für deine Wegskizze!

Aber so einfach wie bei der Schweiz scheinen mir die norwegischen Verhältnisse zur kompletten Erstattung der Quellensteuer doch nicht zu sein.

Bei Schweizer Aktien behält die Depotbank 35% Quellensteuer ein, 15% werden auf die deutsche Kapitalertragsteuer angerechnet, die restlichen 20% kann man sich per Antrag zurückholen.

Bei norwegischen Aktien fallen 25% Quellensteuer an, davon wird aber nix angerechnet. Und man bekommt mit der von dir beschriebenen Methode nur 10% zurück. So bleibe ich mit 15% im Minus, was ich nur mit der Anlage KAP beim hiesigen Finanzamt kompensieren kann.

Die Alternative „Shielding Deduction“ führt ebenfalls nicht zur vollständigen Rückerstattung, wie einige internette Warnhinweise belegen.

@Hans-Peter

Ich bezog mich mit dem „einfach“ rein auf die Beantragung in Norwegen für die gemäß DBA rückforderbaren 10%. Dieses elektronische Verfahren ist recht einfach gehalten (im Vergleich zu manchen papiergebundenen Ländern wie bspw. Österreich). Die restlichen 15% anrechenbare Quellensteuer werden „einfach“ in der Anlage KAP in der jeweiligen Zeile ergänzt, da dieser Anteil nur über die Steuererklärung angerechnet werden kann. Der einzutragende Betrag erscheint aber nicht in der Jahresbescheinigung der Bank, also muss selbst nachgehalten werden wieviel das war.