Die norwegische Aktie habe ich vor einem Jahr neu ins Dividendendepot gekauft. Und im letzten Jahr dann auch schon drei Dividendenzahlungen erhalten. Nun ist die vierte Dividende eingegangen und ich schaue erstmals auf die Entwicklung zurück.

Was ich schon sagen kann: meine Erwartungen wurden übertroffen und die Aktie hat sich wirklich gut entwickelt. Aber passt die Kursentwicklung auch zu den Geschäftsergebnissen?

Und macht es Sinn, jetzt über einen Nachkauf zu sprechen?

Die Fragen beantworte ich in diesem Beitrag und zeige auch die neueste Dividendenabrechnung.

Die bisher einzige norwegische Aktie in meinem Depot ist der Versicherer Protector Forsikring. Ihn habe ich hier ausführlich vorgestellt.

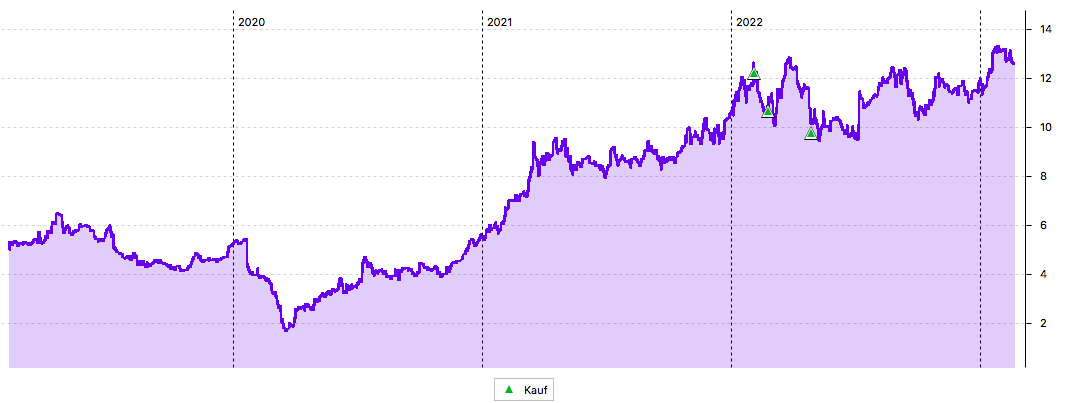

Die Entwicklung des Aktienkurses ist in den letzten Jahren atemberaubend: Im Tief war die Aktie im Corona-Crash 2020 für 2 € zu haben, derzeit notiert sie beim 6-fachen Preis:

Dividendenzahlung

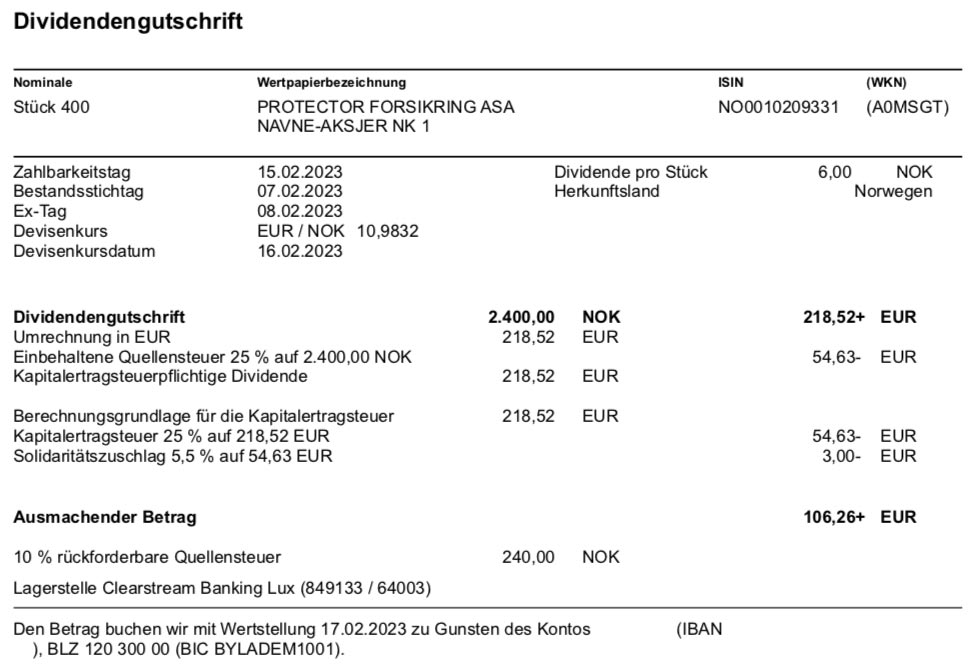

Protector Forsikring zahlt nun eine Dividende von 6 NOK je Aktie. Sie ist als Sonderdividende deklariert. Für die 400 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 2.400 NOK. Die Quellensteuersituation bei Norwegen ist zunächst nachteilig. Denn es werden einerseits 25% Quellensteuer abgezogen. Und auf der anderen Seite die deutsche Kapitalertragsteuer nebst Solidaritätszuschlag berechnet.

Der Quellensteuerabzug lässt sich auf 15% vorab reduzieren, wenn man ein entsprechendes Formular bei der DKB einreicht. Das habe ich mittlerweile auch gemacht, allerdings nicht mit genug Vorlauf zu dieser Dividendenzahlung. Die DKB benötigt das Formular 4 Wochen vor dem Ex-Tag. Das Formular ist dann aber für das laufende Jahr plus zwei weitere Kalenderjahre gültig. Ich müsste also ab der nächsten Dividendenzahlung und dann in 2024 und 2025 eine Minderung der Quellensteuerung erhalten. Bei dieser Abrechnung wären das 240 NOK (=21,85 €) gewesen, die ich mehr erhalten hätte.

Die Bruttodividende wurde zum Kurs von 10,9832 in Euro umgerechnet. Nach Abzug der Steuern verbleibt dann eine Nettodividende von 106,26 €. Sie wurde mit Wertstellung 17.02.2023 verbucht.

Perspektiven

Ein Jahr im Depot und – trotz der hohen Quellensteuer – bereits 5% netto über die Dividenden zurück erhalten. Dazu ein Kursplus von 17%, so dass ich insgesamt auf eine Performance von 22% komme. Das ist in diesen Zeiten außerordentlich gut und macht natürlich Freude.

Protector Forsikring ist hinsichtlich seine Eigenanlagen stark kapitalmarktlastig. Und kommt dementsprechend bei rückläufigen Aktienmärkten auch unter Druck. Genauso erholt sich die Aktie aber auch bei entsprechenden Kursaufschwüngen des breiten Marktes.

Die Geschäftszahlen für das Jahr 2022 waren aus meiner Sicht nicht fulminant, sondern eher durchwachsen. Aber gleichzeitig auch deutlich besser als befürchtet.

Die Brutto-Versicherungsprämien legten um 19% zu, allerdings stieg auch die Schadensquote an. Aufgrund eines starken Wachstums (+31%) hat sich Großbritannien zum größten Markt entwickelt und damit den bisherigen Platzhirschen Schweden abgelöst. Der Heimatmarkt Norwegen liegt lediglich auf Platz 3, gefolgt von Dänemark und Finland.

Insgesamt kommt Protector Forsikring für 2022 auf eine Netto-Ergebnis-Rate aus dem Versicherungsgeschäft von 88,9%. 2021 waren es noch 87,3%. Dieser Wert zeigt die Profitabilität des Geschäfts (Versicherungsprämien abzüglich Schäden und Kosten).

Der Gewinn je Aktie sank im Jahr 2022 von 15 auf 10,2 NOK. Hier muss ich allerdings ein „nur“ hinzufügen. Denn allein das 4. Quartal fügte 7,7 NOK zum Gewinn je Aktie bei und war damit mehr als doppelt so stark für das Vorjahresquartal (3,2 NOK).

Ausschlaggebend für diese Entwicklung waren die Eigenanlagen. Im Gesamtjahr halbierte sich die Rendite von 6,8% auf 3,4%. Das Portfolio ist im Vergleich zu konservativen Versicherern wie Munich Re oder Allianz eher aggressiv aufgestellt. Die Aktienquote liegt bei 17,9% (Vorjahr: 15,1%) und 27% sind in High-Yield-Anleihen angelegt (Vorjahr: 24%).

Insgesamt erfüllt mein Engagement meine Erwartungen. Der Versicherungsteil läuft weiterhin gut und die steigende Inflation kann offenbar problemlos an die Kunden weitergegeben werden. Das Kapitalmarktgeschäft ist ambitioniert und bietet weiterhin hohe Chancen bei entsprechend hohen Risiken.

Mir gefällt, dass das Management immer dann, wenn es möglich ist, eine Ausschüttung vornimmt. So kommen bei mir auf dem Konto regelmäßige Rückflüsse an. Die Höhe der Dividenden ist allerdings Schwankungen unterlegen und nach schwachen Quartalen fällt die Zahlung auch aus. Dafür kommt dann etwas später eine Sonderdividende. Die Aktie ist also kein Garant für kontinuierliche, stetig steigende Dividendenzahlungen. Aber im Durchschnitt sieht es dann doch wirklich ordentlich aus.

Ich bin mit der aktuellen Position gut aufgestellt, kann mir aber einen Nachkauf auch weiterhin gut vorstellen. Aktuell liegt der Depotanteil von Protector Forsikring bei 1,2%. Ich warte aber jetzt erst mal etwas ab und will schauen, wie sich die Märkte weiter entwickeln. Sollten wir den Bärenmarkt hinter uns lassen können, dann dürfte die Aktie auch den Turbo zünden. Und dann erhöhe ich auch mein Engagement.

Auf einen Blick:

| Unternehmen: | Protector Forsikring |

| ISIN: | NO0010209331 |

| Im Divantis-Depot seit: | 04.02.2022 |

| Letzter Nachkauf am: | 28.04.2022 |

| Stückzahl im Divantis-Depot: | 400 |

| Durchschnittskaufkurs inkl. Gebühren: | 10,82 € |

| Gesamtkaufpreis: | 4.327,29 € |

| Bisher erhaltene Netto-Dividenden: | 373,55 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

dank dir bin ich erst auf Protektor Forsikring aufmerksam geworden und habe mich auch über diese Dividende gefreut. Tatsächlich gar nicht meine einzige norwegische Aktie, so dass sich ein Umzug zur DKB wahrscheinlich lohnen würde. Im Moment kämpfe ich da aber noch mit der Bescheinigung für Frankreich, die mir wegen Formfehlern in der Ansässigkeitsbestätigung wieder zurückgeschickt wurde. Unabhängig davon, ist das Verfahren bei Norwegen vergleichbar? Bestätigung vom Finanzamt und dann läuft alles über die DKB? Die restlichen 10% hole ich mir dann in Deutschland über die Steuererklärung zurück oder?

Dank dir weiterhin auf jeden Fall für die Transparenz und ich hoffe/denke mit PF werden wir noch viel Freude haben :-)

Hallo Lodovico,

das Verfahren bei der DKB für Norwegen ist vergleichbar zu Frankreich. Alle 3 Jahre musst Du eine Ansässigkeitsbescheinigung einreichen und einmalig zu Beginn ein „BO Certificate“. Das ist eine Selbstauskunft, die Du selbst ausfüllst und nicht bescheinigen lassen musst. Die Gebühr für die Hinterlegung beträgt 11,90 € für 3 Jahre.

Viele Grüße Ben

Ja Lodovico, ich muss da aktuell auch durch, da ich über DKB nun LVMH und auch Equinor halte. Werde also die Papiere für FRA und NOR anfordern, ausfüllen und einreichen.

In der Literatur fiel mir auf, dass der DKB-bezogene Prozess für Frankreich gut beschrieben ist

(z.B. hier: https://aktiengram.de/quellensteuer-frankreich-reduzieren/#h-her-mit-den-formularen),

für Norwegen jedoch weniger.

Hallo Lodovico,

es läuft schon etwas anders als bei Frankreich. Die Quellensteuer wird auf 15% reduziert, diese wird NICHT angerechnet und diese 15% musst Du Dir dann vom Finanzamt über den Jahresausgleich zurückholen. Und das ist in Abhängigkeit vom Finanzamt gar nicht so einfach, da dort teilweise die Kenntnis fehlt. Erst nach meinem zweiten Einspruch scheint das jetzt langsam zu funktionieren. Ein Problem dabei ist, daß bei der DKB im Gegensatz zu anderen Brokern die Summe welche Du zurückhaben willst in der Jahressteuerbescheinigung nicht explizit ausgewiesen ist.

Für Frankreich musste ich gerade erneuern, das wurde dann abgelehnt, weil das Finanzamt statt eines Eintrags des Ortes einen Stempel eingefügt hat, der auch eine Adresse mit Straße beinhaltet hat. Also zusätzlich zum Dienstsiegel und Unterschrift!

Trotzdem bin ich mit der DKB sehr zufrieden, nutze das Verfahren für Norwegen, Frankreich und Kanada.

Gruß

Armin

@Matthias: Danke. Das Formular ist jetzt wieder beim Finanzamt, da ich leider “Allemagne/Germany” hab stehen lassen und nur eins von beidem aufgeführt werden darf. Hätte man sich ja denken können, dass das so nicht geht. Fairerweise habe ich es in der Erklärung vielleicht überlesen…

Ich glaube bei Beruf hatte ich Angestellter stehen. Geht aber auch nicht… Musste glaube ich individual sein.

Ich bin ja schon froh, dass es den Service gibt und gebe der DKB auch keine Schuld, aber das ist schon Schikane aus meiner Sicht und den sonst so europaaffinen Franzosen auch irgendwie nicht würdig…

Norwegen dann hoffentlich nervenschonender….

Hallo Ludovico und alle anderen,

beim französischen Antrag muss „Allemagne“ stehen und nichts sonst. Dies ist aber auch bei der Ausfüllhilfe entsprechend angegeben, so wie alle anderen Felder („individual“). Man sollte sich daran halten.

Bei Norwegen ist das Ausfüllen einfacher. Einfach alles Englisch schreiben und gut ist es. Die gehaltenen Aktien incl. Adresse hießen bei mir „diverse, 2020-2023“ (weil das Feld zu klein war). Die DKB hat es ohne Probleme anerkannt und die Vorabreduzierung funktionierte.

Auf Fragen zu dem Ausfüllen der bereitgestellten Formulare erhielt ich immer innerhalb 2 Tagen per Mail eine Antwort.

Für das Finanzamt fülle ich soweit möglich (bis auf das Datum und die Unterschrift) alles aus. Bisher hatte ich noch nie Probleme und ich denke die Sachbearbeiter sind froh über jedes Feld, das sie nicht ausfüllen müssen. Außer: ein Sachbearbeiter wollte 3 Exemplare haben (nicht zwei) und eines mindestens in Deutsch. Ein Anruf und ich hörte die Sachbearbeiterin (eine andere) „Schnaufen“ und sagte, senden Sie einfach 3 Exemplare auch nur in Englisch. Es dauerte 2 Tage und ich hatte die Unterschriften (incl. Postweg). Übrigens waren 3 Exemplare in dem Schreiben des Finanzamtes ;)

@Armin: Ich habe die kanadischen Papiere bei der maxblue. Da kostet es nix. Ich habe aber zwei kanadische Titel und damals den Wechselbonus genutzt.

Guten Tag, weil es gerade wieder aktuell ist und ich mich zuletzt über die Doppelbesteuerung sehr geärgert hatte wenn am Schluss 50% im Steuersumpf verschwindet.

Ich habe mal gelesen, dass man mit einer Ansässigkeitsbescheinigung sich über das Norwegische Finanzamt befreien lassen kann….

Wie handhabt ihr das?

Hallo Vanessa,

ich weiß nicht, wer Dir gesagt hat, dass Du Dich komplett befreien lassen kannst.

Für private Anleger ist das nicht möglich!!!

Du kannst eine Vorabreduzierung beantragen (ist bankenabhängig, ob Sie es ermöglichen) oder eben die Steuer aus Norwegen zurückfordern, was unkompliziert ist. Ich mache die zweite Variante seit Jahren.