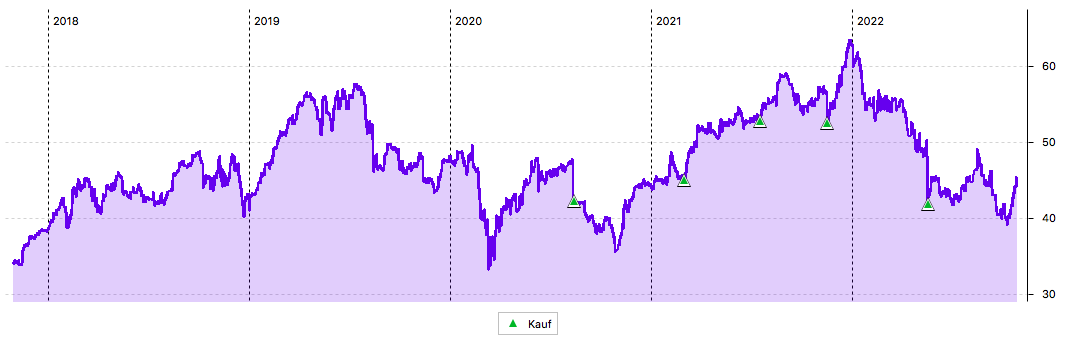

Es ist die Aktie, die ich in der letzten Zeit am häufigsten gekauft habe. Innerhalb von 2 Jahren stehen 5 Transaktionen in meinen Aufzeichnungen.

Erst habe ich in einen Aufwärtstrend hinein investiert, in diesem Jahr dann im Tief nachgekauft und jetzt steht die Aktie wieder auf ihrem Ausgangsniveau. Jedenfalls in ihrer Heimatwährung.

Aufgrund des gestiegenen Wechselkurses und der stetig wachsenden Dividenden bin ich mit der Position trotzdem 10% im Plus. Und das ist in diesen „harten“ Zeiten ja schon etwas.

Wie ich die Perspektiven für den IT-Wert nun einschätze und warum er Potenzial für den nächsten Nachkauf hat, erfährst Du in diesem Beitrag.

Im Corona-Crash-Jahr 2020 hatte ich die Aktie von Cisco Systems nach 11% Tagesverlust erstmals gekauft. Und dann im letzten Jahr dreimal nachgekauft, genauso wie im Mai diesen Jahres. Hier habe ich die Aktie vorgestellt.

Und so sieht der Kursverlauf der letzten 5 Jahre aus:

Dividendenzahlung

Cisco zahlt erneut eine Quartalsdividende von 0,38 US$ je Aktie. Für die 75 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 28,50 US$. Sie wurde vom Smartbroker zum Kurs von 0,98943 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 21,44 €. Sie wurde mit Wertstellung 26.10.2022 überwiesen.

Perspektive

Techwerte haben es nicht leicht, vor allem wenn sie noch keine Gewinne machen. Das Problem hat Cisco glücklicherweise nicht. Es sind deshalb weniger die Zinserhöhungen, die der Aktie zugesetzt haben. Vielmehr der konjunkturelle Einbruch und steigende Rohstoffkosten. Denn wenn Unternehmen auf die Bremse treten müssen, um ihre Kosten in den Griff zu bekommen, dann werden üblicherweise auch Investitionen gekürzt. Und damit eben weniger Aufträge an Cisco vergeben.

Das Management von Cisco senkt deshalb regelmäßig die Prognosen – ist also vorsichtig unterwegs. Die Realität ist dann meist doch nicht so dramatisch. Aber die Zeiten bleiben angespannt.

Zuletzt berichtete Cisco über das abgelaufene Geschäftsjahr. Es ging bis Ende Juli 2022: Es wurde ein Umsatz von 51,6 Mrd. US$ erzielt, ein Plus von 3%. Der Gewinn je Aktie stieg sogar um 12% auf 2,82 US$.

Damit notiert die Aktie derzeit bei einem Kurs-Gewinn-Verhältnis von 16. Für einen Techwert ist das optisch günstig. Und wenn das Gewinnwachstum so bliebe, wäre die Aktie auch tatsächlich attraktiv.

Nur leider sieht die Prognose für das neue Geschäftsjahr einen Gewinn je Aktie in einer Bandbreite von 2,77 bis 2,88 US$ vor. Das wäre also ein Rückgang von 1,7% bis zu einem Anstieg von 2,1%. Eine Prognose, die nicht zu Freudensprüngen verleitet.

Und aus meiner Sicht ist das obere Ende der Prognose auch gar nicht so einfach zu erreichen. Denn vor allem der starke US-Dollar wird auch in der Bilanz von Cisco seine Spuren hinterlassen.

Der Umsatz soll zwar um 4-6% wachsen. Aber auch hier kommt der US-Dollar negativ ins Spiel.

Warum ich trotzdem halbwegs positiv für Cisco eingestellt bin? Das Unternehmen generiert einen hohen Cash-Flow, den es zu einem Großteil seinen Aktionären in Form von Dividenden und Aktienrückkäufen zurückgibt. Und es hat hohe Margen, die für eine bedeutende Marktstellung sprechen.

Aufgrund genau dieser hohen Profitabilität des Geschäfts mache ich mir langfristig auch keine Sorgen um Cisco. Und deshalb steht die Aktie auch weiter auf meiner Nachkaufliste. Allerdings werde ich in diesem Jahr nicht mehr nachkaufen, sondern zunächst einmal die ersten beiden Quartale des neuen Geschäftsjahrs abwarten.

Dann sollte sich herauskristallisieren, wie der starke US-Dollar auf die Prognose wirkt. Sollte Cisco sie senken müssen, dann wird es vermutlich wieder zu einem Kursrückgang kommen. Und dann stehe ich für meinen nächsten Nachkauf in den Startlöchern. Denn wenn es nur an der Währung liegt, dann sollte perspektivisch auch Potenzial bestehen, dass die Preise z.B. im Euro-Raum deutlich erhöht werden. Und damit mit Zeitversatz Umsatz und Gewinn von Cisco wieder steigen.

Im Ziel möchte ich weiterhin 100 Cisco-Aktien in meinem Dividendendepot haben. Mal schauen, ob ich das 2023 schon erreiche!

Auf einen Blick:

| Unternehmen: | Cisco Systems |

| ISIN: | US17275R1023 |

| Im Divantis-Depot seit: | 14.08.2020 |

| Letzter Nachkauf am: | 16.11.2023 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 41,65 € |

| Gesamtkaufpreis: | 4.165,16 € |

| Bisher erhaltene Netto-Dividenden: | 215,03 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

warum Cisco ?

Cisco hat mich für eine gewisse Singularität im Netzwerkprotollbereich.

Sie sind Pioniere der ersten Stunde des Internets und waren iwie immer dabei.

Hardware gibts wie Sand am Meer, Software gibts wie Sand am Meer, aber im Bereich der Verbindung zwischen beiden zum Internet

liegt immer das Netzwerkprotokoll. Die Netzwerkknoten. Hier liegt die Einzigartigkeit von Cisco (nach meinem laienhaften Verständnis.)

Die Firma hat etwas über 24 000 aktive Patente.

Cisco ist im Bereich Network Devices Market unbestritten die Nummer 1. Sie wissen, was sie können und verteidigen ihre Singularität aktiv und kaufen auch alles auf, was an Innovationen/Konkurrenz

hochkommt oder gehen strategische Partnerschaften ein.

Auch aus Sicherheitsgründen too big to fail.

In China ist hier noch Huawei eine nennenswerte Größe, sonst kommt eine ganze Weile nichts.

Huawei/China lass ich hier aussen vor.

Ich arbeite langjährig in einer größeren, auch international aufgestellten Handelsfirma (keine IT) und habe da noch nie andere Router als von Cisco

gesehen. Ich vertraue da unseren IT Profis, die eigentlich bisher alles, was eine große Firma so braucht, ganz gut im Griff haben.

Facebook kommt und Facebook geht, aber das Netzwerkprotokoll bleibt.

Daher werde ich Cisco ganz sicher weiter kontinuierlich ausbauen. Bei manchen Companies überlegt man hin und wieder und schwankt,

bei Cisco gar nicht.

Hallo zusammen,

sofern jemand auf die Cisco Dividenden verzichten kann, dem rate ich zum kleineren Wettbewerber Arista Networks. Sowohl das Management als auch die Ergebnisse heben sich aus meiner Sicht deutlich von Cisco ab. Ich selbst habe bereits Anfang 2000 meine Cisco Position vollständig aufgelöst und mir stattdessen Arista ins Depot gelegt. Auch die gestern vorgelegten Zahlen waren verglichen mit den eher mäßigen Tech-Bilanzen ausgezeichnet und wurden erstaunlicherweise bisher nicht vom Markt honoriert.

Beste Grüße,

Stephano

„Anfang 2020“ wollte ich eigentlich schreiben…

Hi Stephano,

Ist das selbe wie bei T-Mobile US Inc. und den anderen US Telefonfirmen. Arista zahlt aber keine Dividende.

Für mich kommen eben nur regelmäßige Zahler in Frage, da mein Wachstumsmodell daraus besteht,

den regelmäßigen (wachsenden ) Dividendenstrom kombiniert mit Überschüssen aus Erwerbstätigkeit sofort kontinuierlich zu reinvestieren und damit den Dividendenstrom zu erhöhen. Und es funktioniert.

Der Kursverlauf von Arista ist wirklich ok. Aber der Markt kehrt angesichts höherer Zinsen zurück zu ausschüttenden Unternehmen. (im Großen und Ganzen).

Grüße