Einige der großen US-Konzerne haben zuletzt ihre Dividenden nur deutlich unterhalb der Inflationsrate erhöht. BlackRock mit 2,5% und Procter & Gamble mit 3,0% waren schon enttäuschend. Von +0,7% bei 3M ganz zu schweigen.

Umso schöner für mich als Aktionär ist die Konstellation bei einem Unternehmen, dass sich vor der großen Inflation die Devise gegeben hatte, die Dividende jährlich um 2%-Punkte über der Inflationsrate zu steigern.

Das führt nun erneut zu einer zweistelligen Dividendenerhöhung und ein Ende der überdurchschnittlichen Erhöhungen ist erst einmal auch nicht in Sicht.

Was das konkret für mein Engagement bedeutet und warum auch der Aktienkurs noch Potenzial bietet, erfährst Du in diesem Beitrag.

Die Pennon Group, ein wichtiger Wasserversorger in Großbritannien, habe ich hier ausführlich vorgestellt. Sie hat sich 2021 komplett neu aufgestellt, ihr Müllgeschäft verkauft und eine neue Dividendenpolitik beschlossen.

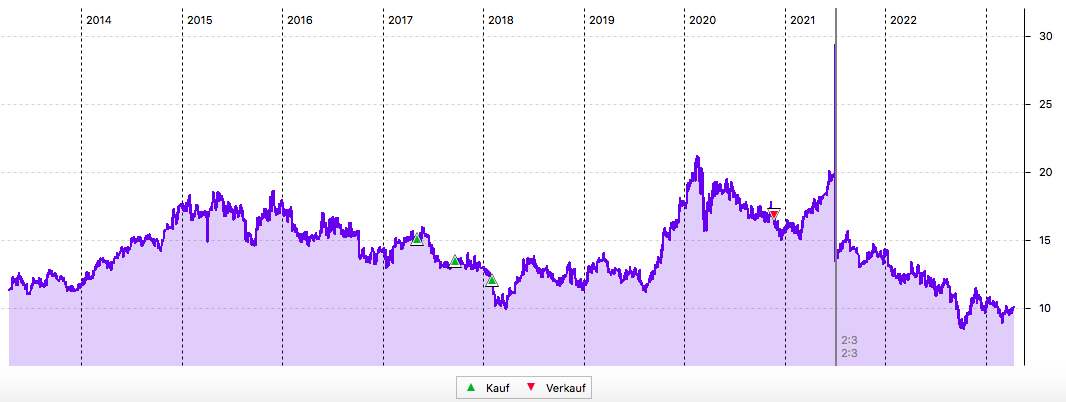

Beim Lesen des Langfristcharts ist zu beachten, dass im Juli 2021 aus 300 Aktien 200 Stück wurden und es eine Netto-Dividende von 918,26 € gab (hier). Ich habe dadurch rund 50% meines Einsatzes wieder zurückbezahlt bekommen und kann seitdem ziemlich entspannt mit dem Engagement leben.

Im Langfristchart ist der Split deutlich sichtbar:

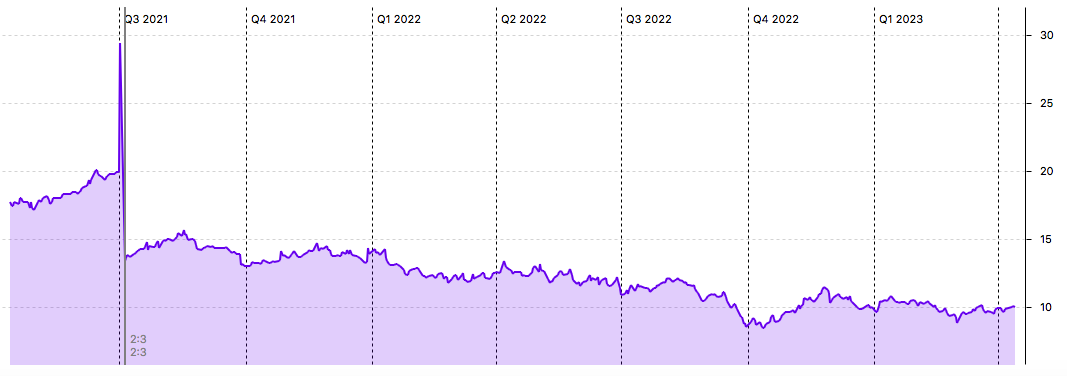

Die Aussagekraft ist aber durch die Kapitalmaßnahme ziemlich beschränkt. Deshalb ergänzend der Blick auf die Entwicklung der letzten 2 Jahre:

Und hier zeigt sich, dass die Aktie nach dem Reverse Split noch bei 15 € notierte, mittlerweile aber nur noch bei 10 €.

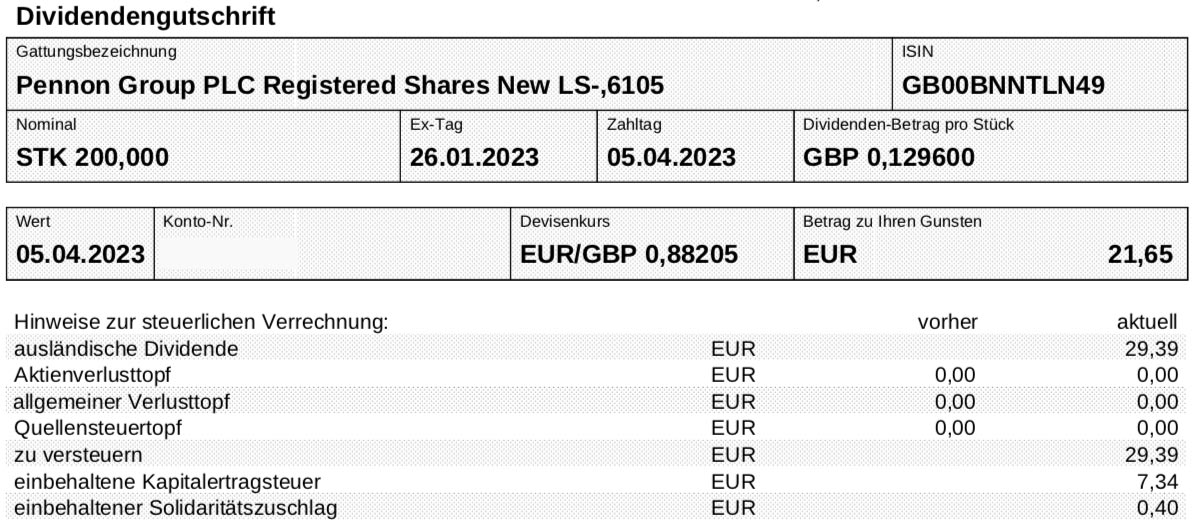

Dividendenzahlung

Die Pennon Group zahlt nun eine Dividende von 12,96 Pence pro Aktie. Das ist gegenüber der letzten April-Dividende (11,70 Pence) eine Erhöhung um 10,8%. Für die 200 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 25,92 Pfund. Die Dividende wurde von der onvista bank zum Kurs von 0,88205 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 21,65 €. Sie wurde mit Wertstellung 05.04.2023 überwiesen.

Perspektiven

Ein gutes Drittel ihres Kurswertes hat die Pennon Group seit der großen Kapitalmaßnahme Mitte 2021 verloren. Von 15 € auf 10 € schmeckt mir als Aktionär natürlich nicht.

Aber anders als bei manch anderem Titel bin ich trotzdem sehr entspannt. Denn ich habe ja schon mehr als die Hälfte meines Kaufpreises durch Dividendenzahlungen zurückerhalten und so ist mein Gesamtengagement – trotz des deutlichen Kursrückgangs der letzten knapp 2 Jahre noch mit mehr als 30% im Plus.

Und wenn ich die bisherigen Netto-Dividenden von meinem Einstand abziehe, dann habe ich „lediglich“ 1.188,48 € in die Pennon Group investiert. Auf dieses Investment erziele ich aktuell eine Dividendenrendite 7,6%. Und das aufgrund der Inflationsindexierung mit steigender Tendenz.

Denn die Dividende soll kontinuierlich 2%-Punkte über der CPIH-Rate erhöht werden. CPIH ist der britische Verbraucherpreisindex einschließlich Wohnkosten (Consumer Price Index including owner occupiers‘ housing cost).

Wenn dieser Index wie zuletzt bis Ende Februar 2023 im Jahresvergleich um 9,2% steigt, dann wird die Dividende um 11,2% erhöht.

Der Inflationsanstieg für Ende März wird am 19. April bekannt gegeben und hier veröffentlicht. Er ist dann für die Schlussdividende relevant, da das Geschäftsjahresende bei der Pennon Group der 31. März ist. Diese Schlussdividende, die dann im September zur Auszahlung kommt, wird also mit Sicherheit auch wieder deutlich steigen.

Zuletzt hat die Pennon Group ihre Halbjahresergebnisse berichtet. Der Umsatz legte auf vergleichbarer Basis um 9,3% zu. Allerdings belasteten deutlich höhere Energie- und Finanzierungskosten, so dass der Vorsteuergewinn um 73,8% massiv zurückging. Der Gewinn je Aktie lag nur noch bei 7,9 Pence (Vergleichshalbjahr: 30,6 Pence).

Und das ist dann auch der Grund, warum der Aktienkurs so deutlich zurückgegangen ist.

Für mich ist das allerdings etwas kurz gedacht. Denn die Pennon Group ist ja ein Monopolist und wird auf Dauer nicht mit so geringen Gewinnmargen arbeiten können. Da sie offenbar durch politischen Druck die Preise für die Verbraucher nicht erhöhen kann oder darf, muss sie ihre Kosten senken. Und entsprechende Effizienzsteigerungsprogramme – auch im Zusammenhang mit der Akquisition von Bristol Water in 2021 – sind auch schon angelaufen.

Ich erwarte mir davon, dass die Ergebnisse kontinuierlich wieder besser werden. Und womöglich sehen wir auch eine Übernahme, um Synergieeffekte zu generieren. Dafür stehen rund 500 Mio. Pfund zur Verfügung.

Würde ich nun, wenn ich noch nicht investiert wäre, die Aktie kaufen? Warum eigentlich nicht? Wasser ist ein Betätigungsfeld, das krisensicher ist und immer gebraucht wird. Wettbewerb ist nicht vorhanden und die Bilanzstruktur ist solide. Hinzu kommt eine aktuelle Dividendenrendite von 4,5%. Und die Dividenden steigen überdurchschnittlich.

Allerdings ist Geduld erforderlich, denn Dynamik ist bei der Pennon Group auch nicht erkennbar. Das war schon so nach dem Verkauf des Müllgeschäfts. Da hat sich das Management auch sehr lange Zeit gelassen, um über die Verwendung des Erlöses zu entscheiden. Aber wer ein Freund hoher Ausschüttungen ist und das Geld nicht in nächster Zeit braucht, kann hier aus meiner Sicht ruhig die Augen offen halten.

Ich setze mir in solchen Fällen gerne Dividendenrenditenmarken, bei denen ich dann ein Kauflimit ansetze. Dann habe ich einen zusätzlichen Puffer und fühle mich besonders wohl. Ich errechne mir also anhand der beiden letzten Dividendenzahlungen, bei welchen Aktienkurs die Dividendenrendite z.B. 5,0% betragen würde. Und das wäre dann ein passender Einstiegskurs.

In diesem speziellen Fall würde ich allerdings direkt die neue Inflationsrate berücksichtigen und die perspektivische Dividende erhöhen. Da wir dann wahrscheinlich schon bei 5% Dividendenrendite wären, wäre meine Zielmarke dann eher 5,5% oder sogar 6%.

Ich selbst werde allerdings meinen 200 Aktien keine weiteren Stücke hinzufügen. Ich bin mit der aktuellen Aufstellung zufrieden und erfreue mich an der hohen Dividendenrendite auf meinen Netto-Einstand. Diesen Wert möchte ich mir nicht verfälschen. Mit 0,5% Depotanteil ist die Pennon Group in meinem Depot eine defensive Beimischung mit stetig steigender Dividende.

Auf einen Blick:

| Unternehmen: | Pennon Group |

| ISIN: | GB00BNNTLN49 |

| Im Divantis-Depot seit: | 21.09.2017 |

| Letzter Nachkauf am: | 02.02.2018 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 12,68 € |

| Gesamtkaufpreis: | 2.535,57 € |

| insgesamt erhaltene Netto-Dividenden: | 1.347,09 € |

| verkauft am: | 05.07.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 8,00 € |

| Gesamtverkaufserlös: | 1.600,00 € |

| Gewinn/Verlust: | 411,52 € |

| Gewinn in Prozent: | 16,23% |

Water companies werden in Little britain gerade kritisch diskutiert.

Der Regulator könnte zukünftig stärker eingreifen.

https://www.theguardian.com/environment/2023/mar/20/ofwat-watchdog-shareholder-payouts-water-companies-targets

Normalerweise kaufe ich nur UK-Titel, die bis zu einem gewissen Grade ihre Erträge auch ex-UK erzielen. Das wäre natürlich für einen regionalen Wasserversorger kein brauchbares Kriterium, das ist klar.

Die 2 Prozent über Inflation: Weisst Du, wie nachhaltig gesichert die sind? Damit meine ich, dass vermutlich Pennon entsprechende Indexierungen in den Verträgen mit seinen Kunden hat, oder? Und falls ja, gibt es dort Grenzen der Indexierung? Oder ist es denkbar aus Deiner Sicht, dass wegen der Art der Dienstleistung (Daseinsfürsorge) Pennon faktisch daran gehindert wird, von entsprechenden vertraglichen Rechten Gebrauch zu machen (denn in UK hat die Lebenshaltungskostensteigerung besonders schlimm gewütet)?

Auf jeden Fall ein interessanter Play bzw. Hedge auf die hohe Inflation. Sollte die Inflation mal wieder nachhaltig auf – wirklich – niedrigere Werte runterkommen (auch wenn man daran gegenwärtig kaum denken mag), erscheint die Dividendensteigerung in einem weniger vorteilhaften Licht, wobei man ja auch dann von einem guten Level startet.

Hallöchen…

Wir haben 2023 und die Kurse der Pennon Group liegen auf dem Niveau von Juli 2010.

Jetzt man meinen es wären super Einsteiger-Kurse, aber ich bin der Meinung wer Geld verbrennen wollte… hat hier seinen optimalen Ofen gefunden.

Katastrophale Kursentwicklung in 13 Jahren.

Gott sei Dank hatte ich bisher kein Geld 💰 in diesen Ofen gesteckt.

Gruß Maik

Der Kelloggs Fan

@Maik,

wie stehst Du als bekennender Kelloggs Fan zum geplanten Spin-Off ? Wirst Du beide Titel behalten?

BG, Matthias66

Die versprechen 2% Div mehr als die inflationsrate ! Wow ! Aber : woher nehmen, wenn nicht stehlen ! In dem land, in dem ich hier lebe, heisst ein sprichwort : “ promisses are here to be broken ! “ Und sie werden sie brechen ! Muessen ! Pennon hat eine ultra misserable ausschuettungsquote . Wenn ich da mal die daten v Aktienfinder nehme, ( eine ueberpruefung ist sehr muehsam !!), dann rette sich, wer kann : 220% vom Gewinn, u 800% vom FCF . Juergen v Manger wuerde jetzt sagen : “ Dat is n Dingen, kär ! “ Im vergleich dazu wirkt die DivRendite v 4.6% schon fast unverschämt mikrig. Trotz 12% plus.

Ok, ok, ich hab das Ding auch. Eine Beobachtungsposition. Muss man mal schauen, wie sich das „Dingen“ in den naechsten 3 Jahren entwickelt. In diesem Land der Kelten. Die den Franzosen immer noch boese sind wegen William the Conquerer.

PS : gute H2O-VersorgungsAktien kann man mit dem ElektronenMikroskop suchen !! Leider. Haben alle dieses Regulierungsproblem mit total kaputter WasserInfrastruktur ! Besser liegt man mit WasserTechnologieAktien . ZB Kurita. Aber die sind alle sehr, sehr teuer !

Hallo Manfred,

kennst Du diesen Artikel:

https://www.lynxbroker.de/boerse/boerse-kurse/aktien/die-besten-aktien/die-besten-wasser-aktien/

Wir selbst hatten bis 2015 Aktien von Gelsenwasser. Die haben „unser Wasserwerk“ vor Jahrzehnten übernommen, 70km von Gelsenkirchen entfernt. Die Trinkwasserqualität ist Top, vor Jahren wurde das Werk auf den technisch neuesten Stand gebracht, inklusiv Entfernung von Medikamentenresten, kein Chlor, Keimabtötung mit UV-Licht. Wir zahlen knapp über 2 EUR/m3. Der Wasserverbrauch stagniert, die Ursache ist die Deindustralisierung und das Wassersparen. Die Umsatzsteigerungen sind durch den Gashandel bedingt.

Wir haben Nestle im Depot, die verkaufen Wasser in Flaschen, sehr lukrativ.

Viele Grüße

Peter

Danke, Peter,

Ich werd mir die Firmen mal in Ruhe ansehen.

fand ich lesenswert

https://stock3.com/news/ist-ein-taiwankrieg-ein-black-swan-ereignis-12213338

Hallo Ben,

mit diesem Post hast Du mich mehr als verunsichert, was Deine Strategie angeht.

Ist Pennon Group so etwas, wie Deine Lieblingsaktie?

Ja Pennon Group zahlte eine hohe Sonderdividende, aber parallel wurde die Aktie über nacht um ca. 25% entwertet (alte Aktie – neue Aktie).

Auch wenn die Dividende um den Inflationsbereich erhöht wird, hat die Aktie auch im letzten Jahr von ca 12,50 auf 10 zurückgesetzt (nach Deinem Diagramm). Was hättest Du gewonnen?

Was bewegt Dich, die Aktie zu halten/kaufen? Sollte nicht Kurs und Dividende die Inflation schlagen?

Hallo BörsenHai,

eine Lieblingsaktie habe ich nicht. Man sollte sich ja auch nie in eine Aktie verlieben. ;) Was ich habe, sind Aktien, die ich für immer halten will (wenn sich die Umstände nicht gravierend ändern). Dazu gehört die Pennon Group nicht. Für mich ist das eine eigene Liga von Dividendenaristokraten mit überragend starken Marken und entsprechendem Burggraben. An solche Titel, wie z.B. Coca-Cola, kommt die Pennon Group nicht heran.

Trotzdem gefällt mir das Wassergeschäft. Und ich habe auch versucht zu beschreiben, dass ich selbst entspannt bin, da ich auf guten Gewinnen sitze. Der Reverse Split war zwar kurstechnisch eine Entwertung. Gleichzeitig gab es aber eine hohe Sonderdividende, so dass im Ergebnis trotzdem ein Vermögenszuwachs stattfand. Der ist nun durch die Entwicklung der letzten Monate aber weg.

Ich bleibe vor allem deshalb an Bord, weil sich die meisten englischen Wasserversorger in der Hand von Private Equity-Gesellschaften befinden. Und sie schon wissen, warum sie in dem Sektor engagiert sind. Und vielleicht kommt es ja auch irgendwann sogar zu einem Übernahmeangebot für die Pennon Group?

Viele Grüße Ben

Hallo Ben,

ich denke, ich verstehe jetzt Deine Beweggründe und ich kann Sie nachvollziehen – meine Interpretation. ;)

Nein eine Lieblingsaktie sollte niemand haben!!!

Danke für die Antwort und für den Blog, der für mich und andere eine Inspirationsquelle ist.

Doch: DHR, AMG, BIP. Und weitere…

Weil ich die Unternehmen toll finde…;-)

Lieber Matthias von Mitzlaff,

wann ist die Hochzeit? bzw. die Hochzeiten? Alter Polygamist ;)

Du weisst genau was gemeint ist, nämlich eine Aktie die „irgendwann mal“ total hipp war und an die man sich klammert und Alles schönredet. Also das Gegenteil Deiner Blinkeraktie Ping An. ;)

Danaher kommt langsam wieder in Gewässer, wo man fischen könnte.

Touché, StockSharky!

Ping An war eine böse Erfahrung für mich, auch 3M oder Volkswagen.

Ich setze mal ergänzend zu „Man soll keine Lieblinge haben“: Es hilft sehr wohl, sich darüber im Klaren zu sein, welches die „besten Pferde im eigenen Stall sind“ (in Kategorien wie Geschäftszahlen, Marktausblick, Burggraben, Dividendenhöhe, -wachstum und -stabilität etc.).

Das sind nämlich Titel, die man so schnell nicht verkaufen wird.

Und das sind bei mir neben den oben genannten beispielsweise in meinem Depot auch GOO, LIN, LVMH, MRNA, MunichRe, ASML, BRK, CAT, FTNT, HD, IBER, LIN, LYB, MRK, MSFT, O, PNG, TROW, TXN, UNH.

Dass diese Liste für mich immer länger wird, sagt mir, dass ich mit meinem Depot von Jahr zu Jahr zufriedener bin.

Auch gibt es Titel, bei denen ich – im Vergleich – gar nicht sooo sicher bin, diese langfristig zu halten (beispielsweise AOS, CWEN, HOR, JNJ, MPW, NINT, SAMS). Zwar sind die Kennzahlen oft auch sehr, sehr gut, jedoch nicht ganz so gut, wie in der Gruppe darüber („beste Pferde“).

No stock consulting! ;-)

Lieber Matthias von Mitzlaff,

ich finde es ja auch gut, dass Du es zugegeben hast, dass Du nicht sicher warst bei der Ping An, weil sie reizte(Kauf/Verkauf mehrfach). Ich hoffe, andere Leser profitieren davon. Tut mir leid für Deinen „Verlust“. Ich hoffe andere lernen daraus und natürlich auch Du. Aber als Trost: für Dich: Auch ich habe viel Geld in den Sand gesetzt. ;) Allerdings weniger wegen den Handelskosten!!!! *schäm – also ich* ;)

Ich denke (glaube), Du bist noch auf dem Trip „nur die Besten kommen in den Garten“. Ich habe mich davon verabschiedet. Ich kann es nicht. Ich bin froh wenn ich langfristig die Inflation schlage plus; manchmal einfach (die letzten Jahre), manchmal schwer (aktuell, und ich werde es nicht schaffen mit aktuellen Invests der letzten 2 Jahre, aber die Zeit …). Titel, die vor 15/20 Jahren gekauft wurden haben natürlich deutlich höhere Divis und Kurse, als heute – locker! – aber das Volumen macht es aus) Und die früheren Kurse sind Vergangenheit!!! Börse heisst immer auf die Zukunft setzen, und da fühle ich mich sehr wohl, reden wir in 5 Jahren drüber ;) .

Bedenke die Perfomance des Gesamtdepots entscheidet. Also diversifizieren!

Und: Sichere Pferde „garantieren“ sichere Zuflüsse für weitere Invests. Du schaffst das. Ein wenig vom Trip „ich finde den Ten Bagger von morgen“ wegnehmen, hin zu ich bin sicher, dass das Geschäft funktioniert und ich positive Signale bekomme (Divi) hilft. Was ich immer wieder wahrnehme, dass die Leute auf Kurse oder Dividenden schauen, aber nicht: was will ich? Wozu investiere ich, worin investiere ich (Gold, Aktien, Immobilien)? Wann benötige ich Geld und wozu? (an sich die Lebensplanung).