Die Aktie gleicht in diesem Jahr einer Wundertüte: sie sieht von Außen spannend aus, aber man weiß nicht so recht, was drin ist. Und beim Öffnen gibt es dann eine Überraschung.

Zu Jahresbeginn war es noch der Gesundheitskonzern mit der mit großem Abstand höchsten Marktkapitalisierung. Hervorragend aufgestellt in allen relevanten Bereichen und ein Dividendenaristokrat wie aus dem Buche.

Doch im Inneren drohen Schadensersatzzahlungen für eine Produktschiene, die der Euphorie Grenzen setzen. Zusätzlich ist die Sonderkonjunktur Corona weggefallen.

Die größte Überraschung war dann allerdings der kurzfristige IPO einer Unternehmenssparte im letzten Monat. Und die Tatsache, dass den Aktionären bis heute keine weiteren Informationen zu diesem Spin-Off zur Verfügung gestellt wurden.

Damit bleibt auch der Rest des Jahres spannend, eben so wie es sich für eine Wundertüte gehört.

Ganz nebenbei wurde nun die Dividende wieder erhöht. Ein kleiner Trost für 11% Minus seit Jahresbeginn und den drohenden Verlust der Pole-Position in der Marktkapitalisierung.

Wie ich die Perspektiven aktuell einschätze und wie neue Dividende exakt aussieht, erfährst Du in diesem Beitrag.

Auf „nur noch“ 439 Mrd. US$ Marktkapitalisierung kommt der Gesundheitskonzern Johnson & Johnson (JNJ) mittlerweile. Nach einem Plus von 46% innerhalb eines Jahres schafft es Eli Lilly inzwischen auf 420 Mrd. US$.

In meinem Depot ist die Situation ähnlich: vor einem halben Jahr war JNJ noch mein drittgrößter Depotwert. Inzwischen ist er auf den fünften Platz abgerutscht und zuletzt von Novo Nordisk überholt worden. JNJ habe ich hier ausführlich vorgestellt.

Eli Lilly und Novo Nordisk profitieren deutlich von ihren Adipositas-Medikamenten, die von der Börse als sehr zukunftsträchtig eingeschätzt worden.

Johnson & Johnson setzt hingegen mehr auf „klassische“ Gesundheitsmittel und ist breiter aufgestellter. Das ist aktuell nicht so sexy.

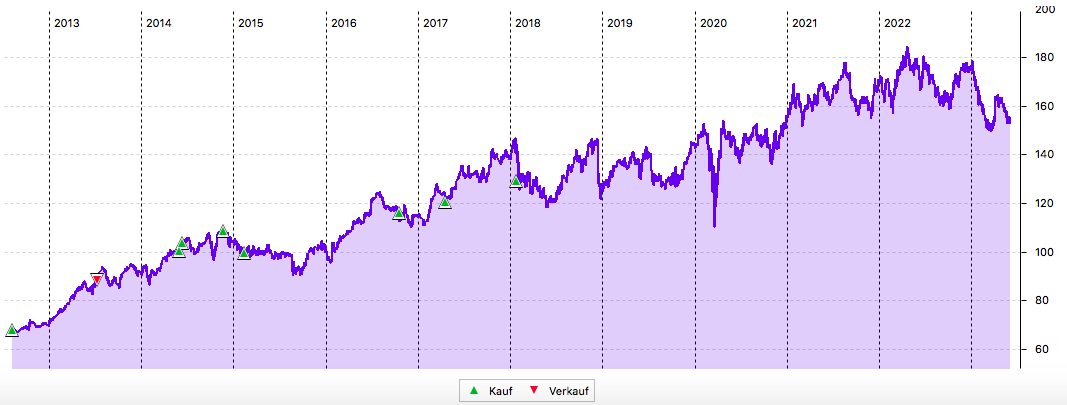

Der kurzfristige Blick ist natürlich wichtig für Kauf- oder Verkaufsentscheidungen. Trotzdem darf das große Bild nicht aus den Augen verloren werden. Und dafür habe ich hier die Chartentwicklung seit meinem allerersten Kauf von JNJ im Jahr 2012:

Denn meine ersten 25 Aktien von JNJ habe ich übrigens zum Kurs von 55,20 € gekauft.

Dividende

Johnson & Johnson zahlt erstmals eine Quartalsdividende von 1,19 US$ je Aktie (zuvor: 1,13 US$). Das ist eine Erhöhung um 5,3%. Für die 150 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 178,50 US$. Sie wurde von der onvista bank zum Kurs von 1,0825 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 122,78 €. Sie wurde mit Wertstellung 06.06.2023 überwiesen.

Perspektive

Zunächst einmal bin ich zufrieden, dass es die Dividendenerhöhung gegeben hat. Wirklich sicher war ich in diesem Jahr nicht, denn durch den angekündigten Spin-Off von Kenvue, der Consumer-Health-Sparte, hätte auch eine Ausschüttung in Aktienform o.ä. als Dividendenerhöhung herhalten können.

Dem war aber nicht so und JNJ behält seinen Status als Dividendenaristokrat. Und mittlerweile hat JNJ auch angekündigt, dass diese erhöhte Dividende auch in den nächsten Quartalen beibehalten wird. Unabhängig davon, was mit Kenvue passiert.

Über den kurzfristigen Börsengang von Kenvue hatte ich ja ausführlich informiert (hier). Dabei hat JNJ den Unternehmenszweig als eigene Aktiengesellschaft separiert und gut 10% der Aktien an die Börse gebracht. Die restlichen 90% liegen jetzt im Depot von JNJ selbst.

Alle Aktionäre warten nun auf neue Informationen, was mit diesen 90% passiert. Denn der Börsengang kann zunächst einmal als Erfolg gewertet, die Kenvue-Aktien legten zu und notieren auch jetzt noch oberhalb des Emissionspreises.

JNJ hat seine Ankündigung erneuert, bis zum Ende des Jahres 2023 Kenvue an seine Aktionäre zu geben und damit die Ausgliederung vollständig zu vollziehen.

In einem jüngst veröffentlichten Dokument stellt JNJ dafür drei Optionen in den Raum: ein Spin-Off, ein Split-Off oder eine Kombination aus beidem.

Beim Spin-Off würden alle Aktionäre in einem bestimmten Verhältnis Kenvue-Aktien eingebucht bekommen. Also z.B. könnte es für 3 JNJ-Aktien zusätzlich 2 Kenvue-Aktien geben. Wichtig: der Aktienkurs von JNJ würde zum Zeitpunkt der Einbuchung um den Wert der Kenvue-Aktien sinken. Unterm Strich hätte ich kein höheres Vermögen.

Beim Split-Off könnte man als JNJ-Aktionär seine JNJ-Aktien gegen Kenvue-Aktien tauschen. Für das Tauschverhältnis ist der Aktienkurs beider Unternehmen ein Maßstab (aktuell: gabe es für 1 JNJ-Aktie etwa 6 Kenvue-Aktien) Ich könnte z.B. bei meinen 150 JNJ-Aktien sagen, dass ich 30 Aktien davon nehme und sie gegen Kenvue eintausche. Nach dem Spin-Off hätte ich dann noch 120 JNJ-Aktien und neu 180 Kenvue-Aktien im Depot. Auch dieser Tausch würde erstmal nicht zu einem Vermögenszuwachs bei mir führen. Letztes Jahr gab es bei 3M einen solchen Split-Off. Wie er genau funktionierte, kannst Du hier nachlesen.

In der Kombination beider Optionen würden alle Aktionäre von JNJ Kenvue-Aktien eingebucht bekommen, aber das Ausschüttungsverhältnis wäre geringer. Es gäbe also z.B. für 10 JNJ-Aktien zusätzlich 1 Kenvue-Aktie. Und zusätzlich dürfte man noch Aktien tauschen, wenn man das möchte.

Klar ist bisher nur, dass es eine dieser drei Möglichkeiten geben wird. JNJ hat sich verpflichtet, für einen Zeitraum von 6 Monaten nach dem IPO von Kenvue keine solchen Maßnahmen umzusetzen. Konkret heißt das, dass bis zum 3. September 2023 erst mal nichts weiter passieren wird.

Du brauchst Dir deshalb auch noch keine Gedanken machen, was Du machen willst. Und auch nicht zwingend jetzt JNJ-Aktien kaufen, um an dem Spin-Off oder Split-Off teilzunehmen. Der Bezugstag und der Berechtigungstag wird noch bekannt gegeben und meiner Einschätzung nach irgendwann zwischen September und Dezember 2023 sein.

Aber natürlich kannst Du schon heute JNJ-Aktien verkaufen und mit dem Erlös Kenvue-Aktien kaufen. Also quasi den Split-Off selbst umsetzen.

Ich selbst halte von dieser Option allerdings nichts. Wenn mir Kenvue als Spin-Off ins Depot gebucht wird, dann werde ich mich zu gegebener Zeit entscheiden, ob ich sie behalte. Aber selbst tauschen will ich nicht. Denn dann würde – davon gehe ich aus – Kapitalertragsteuer anfallen. Und das macht einen solchen Tausch unattraktiv. Unabhängig von den Perspektiven von Kenvue.

Diese Perspektiven kann ich noch nicht abschließend einschätzen. Klar ist, dass Kenvue beabsichtigt, erstmals im 4. Quartal 2023 eine Quartalsdividende auszuschütten. Sie soll anfänglich 0,20 US$ je Aktie betragen. Das gefällt mir.

Und bei den Ergebnissen zum 1. Quartal 2023 zeigte die Consumer Health-Sparte das höchste Wachstum der drei JNJ-Bereiche. Ich bin mir aber nicht sicher, ob das nicht womöglich nur ein Strohfeuer vor dem IPO war. Denn im letzten Jahr hatte Consumer Health noch das schwächste Wachstum. Das adjustierte operative Umsatzwachstum im 1. Quartal entwickelte sich wie folgt:

ConsumerHealth: +11,3% (2022 gesamt: +3,6%)

Pharmaceutical: +7,2% (2022 gesamt: +6,7%)

MedTech: +6,4% (2022 gesamt: +6,2%)

Insgesamt ist JNJ damit gut ins laufende Jahr gestartet. Dafür spricht auch, dass die Prognose für 2023 angepasst wurde. Der adjustierte operative Umsatz wird nun mit +5,0% statt zuvor +4,0% (jeweils in einer Spanne von +- 0,5%) erwartet.

Ebenso sieht es beim Gewinn je Aktie aus: Die Prognose für 2023 sieht nun einen Zielwert von 10,60 US$ bis 10,75 US$ vor. Das würde einem Zuwachs zwischen 4,5 und 5,5 % entsprechen (zuvor: 3-5%). In der Mitte wird damit ein Gewinn je Aktie von 10,65 US$ erwartet.

Bei einem aktuellen JNJ-Aktienkurs von 157 US$ wird der Konzern damit „nur“ mit dem 14,7-fachen des Jahresgewinns bewertet.

In dieser moderaten Bewertung zeigt sich aber noch die große Unsicherheit hinsichtlich der Babypuder-Schadensersatzklagen. Das ist das Damoklesschwert, das über dem Aktienkurs von Johnson & Johnson schwebt. Und zu was das führen kann, sieht man auch gut bei 3M. Unsicherheit ist Gift für die Börse. Und entsprechend zurückhaltend sind Investoren.

Ich selbst bin weiterhin von JNJ überzeugt und bleibe auch voll investiert. Bis zu weiteren Infos zu Kenvue, die ich frühestens im September erwarte, werde ich auch keine Veränderungen vornehmen. Sollte dann die Option Split-Off gewählt werden, kann ich mir aber vorstellen, statt eines Tauschs eine sukzessive eine Position in Kenvue aufzubauen. Denkbar wäre dann z.B. ein manueller Sparplan, der aus den JNJ-Dividenden gespeist würde. Dann würde ich jedes Quartal 5 Kenvue-Aktien kaufen und mir damit die Consumer Health-Sparte langsam „zurückholen“.

Aber das hat keine Eile – ich warte erst mal ab, was das JNJ-Management verkünden wird. Die Informationspolitik zu Kenvue gleicht zwar wirklich einer Wundertüte. Aber wirtschaftlich gesehen ist die Ausgliederung bisher erfolgreich gewesen. Mein Vertrauen ist deshalb groß, dass es da auch bis zum Jahresende keine Enttäuschung geben wird. Spannend bleibt es in jedem Fall!

Auf einen Blick:

| Unternehmen: | Johnson & Johnson |

| ISIN: | US4781601046 |

| Im Divantis-Depot seit: | 09.08.2012 |

| Letzter Nachkauf am: | 23.01.2018 |

| Stückzahl im Divantis-Depot: | 150 |

| Durchschnittskaufkurs inkl. Gebühren: | 90,79 € |

| Gesamtkaufpreis: | 13.619,23 € |

| Bisher erhaltene Netto-Dividenden: | 3.358,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |