Was Dich hier erwartet:

Kennst Du das? Du beobachtest eine Aktie seit Jahren und wartest auf einen Einbruch, um sie endlich zu kaufen. Und die Aktie steigt einfach immer weiter. Manchmal stagniert sie, aber wirklich günstig wird sie nicht. Und dann kommt Jahr um Jahr eine Dividendenerhöhung und der Kurs steigt weiter. Die Geschäftsergebnisse sind auch jedes Jahr besser als erwartet.

Und der Einzige, der nichts davon hat, bist Du? Weil Du die Aktie für zu teuer hältst und sie deshalb nicht in Dein Depot kommt.

Genauso ist es bei mir gewesen. Bis zu dieser Woche. Ich habe „aufgegeben“ und die Aktie gekauft. Zwar nur in einer kleinen Tranche, aber jetzt bin ich dabei und muss nicht mehr hinterherschauen.

Alle Details zu meinem jüngsten Kauf erfährst Du in diesem Beitrag. Aber Vorsicht: die Aktie ist wirklich nicht günstig und eigentlich gibt es keinen vernünftigen Grund, sie zu kaufen. Eigentlich …

Das Unternehmen

Wenn Du Dir mein Depot anschaust, dann wirst Du schnell erkennen, dass ich ein Faible für defensive, nichtzyklische Unternehmen habe. Und genau in dieses Schema passt auch mein neuester Depotwert L’Oréal.

L’Oréal ist das führende Kosmetikunternehmen weltweit. Zu dem Konzern aus Frankreich gehören 36 internationale Marken wie z.B. Biotherm, Redken, La Roche-Posay, Maybelline, essie, Helena Rubinstein, Giorgio Armani, Kiehl’s, Yves Saint Laurent, Garnier, Lancôme oder Vichy.

Der Kosmetikmarkt

Der Kosmetikmarkt selbst ist weltweit ein Wachstumsmarkt. Er wächst jährlich zwischen 3% und 5%. Marktführer ist L’Oréal vor Unilever, Estée Lauder, Procter & Gamble, City und Shiseido. Wichtigster Teilbereich sind die Hautpflegeprodukte, die rund 40% des Kosmetikmarktes ausmachen und für 60% des Wachstums verantwortlich sind. Besonderes Wachstum verzeichnet insofern China, wo eine stark wachsende Wohlstandsschicht die Hautpflege als Luxusprodukt entdeckt.

Die Geschäftsergebnisse

In 2019 erzielte L’Oréal einen Umsatz von 29,87 Mrd. € (+8,0% gegenüber 2018). Das operative Jahresergebnis lag bei 5,54 Mrd. €, was einer Marge von 18,6% entspricht. Pro Aktie wurde ein Gewinn von 7,74 € (+9,3%) erzielt.

Die Aktionärsstruktur

L’Oréal verfügt über zwei Großaktionäre: Die Erbengemeinschaft (Bettencourt Meyers Familie) aus der Gründung des Unternehmer mit 33% und den Schweizer Nahrungsmittelkonzern Nestlé (Ist Nestlé ein Rüstungsunternehmen?) mit 23%. Nestlé hält den Anteil als Finanzbeteiligung und profitiert erheblich von den Dividendenzahlungen. Sollten die Forderungen nach einem Anteilsverkauf irgendwann erhört werden, bedeutet das zusätzliches Kurspotenzial für L’Oréal. Denn derzeit ist eine Übernahme durch einen Dritten ausgeschlossen.

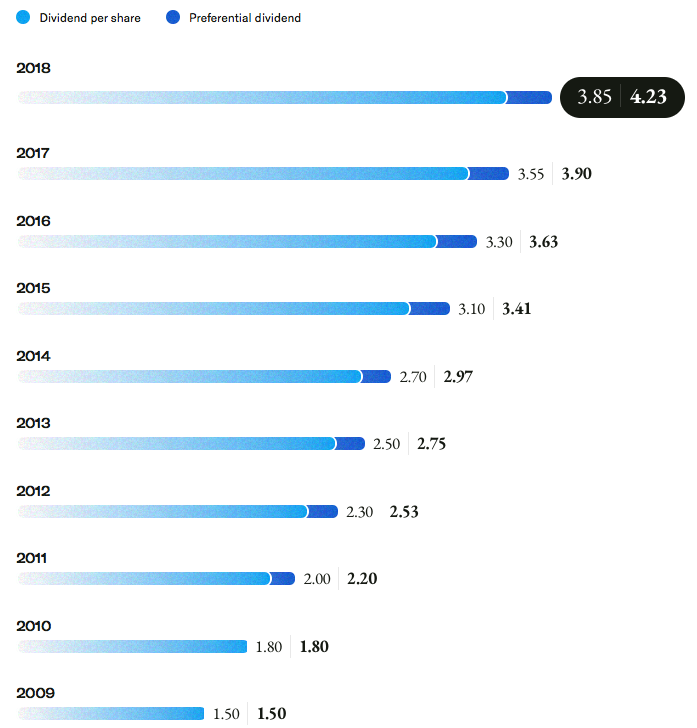

Die Dividendenhistorie

L’Oréal ist ein lupenreiner Dividendenaristokrat. Einer von wenigen in Europa. Die Dividende wurde in den letzten 25 Jahren jedes Jahr erhöht. Letztes Jahr wurden 3,85 € gezahlt. Für dieses Jahr werden der Hauptversammlung im April 4,25 € als Dividende vorgeschlagen. Zahltag der Dividende ist der 30.04.2020, exDividende wird am 28.04.2020 sein.

Aktionäre, die ihre Aktien länger als 2 Jahre halten und in eine andere Wertpapierkennung tauschen lassen (die dann nicht handelbar ist), erhalten noch einen Bonus von 10% oben drauf.

Die Pay-Out-Ratio lag zuletzt bei entspannten 54,4%.

Ein Wort zur Quellensteuer

Liegen französische Aktien im „richtigen Depot“, dann werden seit 1. Juli 2018 statt 30% nur noch 12,8% Quellensteuer erhoben. Dieser reduzierte Satz gilt jedoch nur, wenn den französischen Steuerbehörden ausreichende Daten zum Dividendenempfänger vorliegen. Der reduzierte Steuersatz gilt nämlich nur für Nichtfranzosen. In den Wertpapierlagerstellen ist aber dummerweise nur die Information gespeichert, bei welcher Bank die jeweiligen Aktien liegen. Die steuerliche Herkunft des jeweiligen Anlegers wird nicht übertragen. In diesem Beitrag habe ich die Thematik ausführlich beschrieben. Anders als z.B. die comdirect bank bietet die DKB den Service an und ist deshalb für französische Aktien das „richtige Depot“.

Nachhaltigkeitsfaktor

Bereits zum vierten Mal in Folge wurde L’Oréal jüngst auf der „A“-Liste des CDP (Carbon Disclosure Project) bewertet. Dabei werden Maßnahmen gegen den Klimawandel und für mehr Wasserschutz sowie Maßnahmen gegen die Abholzung von Wäldern gewürdigt. Unter den 8.400 bewerteten Unternehmen ist L’Oréal eines von sechs Unternehmen, die in diesem Jahr bei diesen drei Themen mit einer „Eins“ bewertet wurden. Zudem ist L‘Oréal das einzige Unternehmen, das vier Jahre in Folge die dreifache Punktzahl A erreicht hat.

L’Oréal hat bereits im Jahr 2000 einen „Code of Ethics“ verabschiedet und einen Chief Ethics Officer eingesetzt. Mittlerweile hat es sich eine Position unter den weltweit ethischsten Unternehmen erarbeitet.

Mit Alexandra Palt verfügt L’Oréal seit 2019 über ein eigenes Vorstandsmitglied für den Bereich Nachhaltigkeit.

Die Aktie ist u.a. im Nachhaltigkeitsindex FTSE4Good notiert.

Allerdings ist das Image von L’Oréal nicht als nachhaltig bekannt. So führte der Kauf der Naturkosmetikmarke Logocos im Jahr 2018 dazu, dass zahlreiche Bioläden die Produkte aus dem Sortiment nahmen. Kritisch werden Tierversuche und die Beteiligung von Nestlé gesehen.

Laut eigenen Angaben verzichtet L’Oréal seit 1989 komplett auf den Einsatz von Tierversuchen an Kosmetikprodukten, 14 Jahre bevor dies gesetzlich gefordert wurde. Und seit 2013 würden keine Inhaltsstoffe mehr an Tieren getestet. Wie bei allen Kosmetikunternehmen würden jedoch in China die Gesundheitsbehörden für einige Produkte oder Inhaltsstoffe Tierversuche durchführen.

Mein Aktienkauf

Wie eingangs schon gesagt, ist mir die L’Oreal-Aktie eigentlich viel zu teuer. Ich habe deshalb lediglich eine kleine Tranche von 5 Aktien gekauft. Meinen Kauf habe ich über die Consorsbank* bei Tradegate zum Kurs von 268,20 € pro Aktie getätigt. Dort hatte ich noch einen FreeBuy, so dass ich keine Kaufgebühren zahlen musste. Allerdings wurde mir die französische Transaktionssteuer belastet. Insgesamt zahlte ich für den Kauf 1.345,02 €.

Die Aktien werde ich nun per Depotübertrag in mein Depot bei der DKB* schicken. Denn dort wird die französische Quellensteuer voll auf die deutsche Kapitalertragsteuer angerechnet.

Perspektiven

Das Kurs-Gewinn-Verhältnis dieses Aktienkaufs lag – bezogen auf den Gewinn 2019 – bei exakt 34,6. Das ist exorbitant teuer. Und normalerweise kaufe ich nicht auf einem solchen Niveau. Die Aktie von L’Oréal war aber schon immer teuer und wird es meiner Meinung nach auch bleiben.

Das größte Wachstum erzielt L’Oréal derzeit in China. Wirkliche Beeinträchtigungen durch das Corona-Virus erwartet das Management nicht. Sollte es trotzdem zu Umsatzeinbrüchen kommen, dann könnte sich daraus eine Kaufgelegenheit ergeben.

Ich will meine L’Oréal perspektivisch in jedem Fall noch ausbauen. Wenn die Aktie wirklich so teuer bleibt, dann werde ich mir jedes Jahr ein paar Stücke ins Depot legen und so über die nächsten Jahre auf 50 Aktien ausbauen. Kommt es vorher zu einer Korrektur, dann stehe ich aber auch gerne bereit. Schön wären – nach diesen hervorragenden 2019er Zahlen – Kurse unter 200 €. Aber das ist wohl nur ein Wunschtraum …

Auf einen Blick:

| Unternehmen: | L'Oréal S.A. |

| ISIN: | FR0000120321 |

| Im Divantis-Depot seit: | 10.02.2020 |

| Letzter Nachkauf am: | 10.02.2022 |

| Stückzahl im Divantis-Depot: | 10 |

| Durchschnittskaufkurs inkl. Gebühren: | 320,51 € |

| Gesamtkaufpreis: | 3.205,05 € |

| Bisher erhaltene Netto-Dividenden: | 110,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

bei finanzen.net steht aber, dass es von 2003 zu 2004 eine reduzierung der dividende kam. 2003: 1,10 € und 2004: 0,82 €.

meine frage an dich: gilt diese besonderheit mit der franz. steuer für jeden depotkunden der dkb oder muss man da ein besonderes formular ausfüllen?

Hallo Torsten,

die Informationen von Finanzen.net stimmen dann wohl nicht. 2003 wurden nach meinen Informationen 0,64 € gezahlt, 2004 dann 0,73 € und 2005 0,82 € (jeweils für das Geschäftsjahr davor).

Wie das im Detail mit der Quellensteuer bei der DKB funktioniert, habe ich hier beschrieben.

Viele Grüße Ben

L’Oréal ist ein lupenreiner Dividendenaristokrat. Die Angaben von Finanzen.net sind definitiv falsch. Ob L’Oréal wirklich zu teuer gekauft wurde, wird sich hinterher zeigen. Ja mit Sicherheit gab es in jüngster Vergangenheit bessere Einstiegszeitpunkte. Ja aber L’Oréal ist immer zu teuer und diese Aktie gibt es nie preiswert. Und wenn der Kurs etwas zurückgekommen ist, dann ist es immer noch nicht preiswert. Und deshalb fehlt wieder der Mut zu kaufen. Ich schaue einer L’Oréal schon seit Jahren hinterher. Naja ich glaube in diesem Leben wird das mit L’Oréal und mir nichts mehr. Bei anderen vermeintlich teuren Aktien habe ich Aktiensparpläne. Ich glaube ohne Sparplan hätte ich manche Aktien nie gekauft, da diese auch immer zu teuer waren. Die Dividendenrendite ist halt wie üblich für eine Top-Firma etwas mau. Aber die Gesamtrendite stimmt seit Jahren. Und was ich immer sage, eine L’Oréal ist seit Jahren eine Top-Aktie und warum soll ausgerechnet das mit dem heutigen Einstieg vorüber sein. Die Wahrscheinlichkeit, dass sich das ausgerechnet jetzt in das Gegenteil umkehrt ist geringer als das eine ewig fallende Aktie mit dem eigenen Einstieg wieder steigt.

Auch der Chart sieht top aus. Vielleicht etwas zu teuer. Aber mit Sicherheit eine Topaktie. Und Qualität ist nie günstig. Von Ende 2000 bis Mitte 2012 war zwar eine saure Gurkenzeit. Aber selbst wer zum ungünstigsten Zeitpunkt im Jahr 2000 gekauft hat, hat alleine mit der Kursentwicklung bis heute sowohl den S&P500 als auch den DAX outperformt. Und das ist nur die Kursentwicklung und dann gibt es ja immer noch eine Dividende.

Ich würde mal sagen, Mut zum Risiko. Hinterher sind wir schlauer. Aber warum sollte gerade heute die Erfolgsstory zu Ende sein.

Übrigens bei einer Blackrock, schaue ich auch schon wieder hinterher. Bei Kursen um EUR 335,- hatte ich mir zwar den optimalen Kaufzeitpunkt in meinem Chart eingezeichnet. Aber als es dann soweit war, war es mir doch wieder zu riskant. Was nützt es, wenn man sich an die eigenen Vorgaben nicht hält? Chance verpasst. Naja, müssen die vorhandenen Blackrock im Depot solange alleine auskommen. Nachlaufen tue ich nicht. Vielleicht kommt nochmals irgendwann eine bessere Gelegenheit.

Deshalb ist es manchmal tatsächlich besser, zu teuer kaufen als nie zu kaufen.

Ganz klar, Emotionen sind an der Börse fehl am Platz. Und L‘Oréal käme mir ohnehin nicht ins Depot.

Aber „ethisches Unternehmen“ ?

Dafür dass sie immer noch an Tieren testen und gerade den chinesischen Markt (Tierversuche vorgeschrieben) für sich entdecken…

Aber jeder nach seinem Gusto

Da gebe ich dir recht. deshalb ist diese Aktie auch nichts für mich.

Ich finde auch, L’Oréal, Nachhaltigkeit und ethisches Unternehmen schließen sich alleine schon wegen den Tierversuchen aus. So sehr ich den Blog mag, das Thema Nachhaltigkeit, auch wenn es bei Ben im Titel steht, passt oft nicht. Und hier ganz besonders nicht.

Hallo Alex,

vielen Dank für die Kritik, die mir Gelegenheit gibt, noch einmal etwas tiefer einzusteigen. Ich habe deshalb den Bereich zur Nachhaltigkeit im Artikel noch deutlich ergänzt. Ich bin kein Spezialist für Tierversuche, vertraue aber den Angaben von L’Oréal, dass sie keine durchführen. Die Ausnahme ist wohl China, da ist sind sie aber gesetzlich vorgeschrieben.

Nachhaltigkeit heißt im Übrigen nicht Öko oder Bio, sondern bezieht sich auf die Bereiche Gesellschaft, Soziales und Umwelt. Wo konkret passt es denn Deiner Meinung nach nicht zum Blog? Vielleicht kann ich mich da ja selbst noch mal überprüfen.

Viele Grüße Ben

Hallo Ben,

vielen Dank für deine Reaktion und auch die Anpassung des Artikels. Das finde ich äußerst positiv, auch dass du immer zeitnah antwortest.

Richtig, China ist hier genau der Punkt. Durch diesen Riesenmarkt und deren Bestimmungen in dem Zusammenhang kommt L’Oréal hier nicht an Tierversuchen vorbei und der eigentliche Verzicht auf Tierversuche führt jetzt mit Erschließung dieses Marktes dazu, dass sie deshalb vermutlich wieder ansteigen werden.

Dann ist der Begriff Nachhaltigkeit auch nicht einheitlich definiert. Für mich gehört in die soziale Verantwortung der Firmen der Tierschutz mit rein, andere sehen das vermutlich anders. Das muss jeder für sich entscheiden. Auch 3M macht nach wie vor wohl viele Tierversuche, deshalb scheiden die für mich auch aus.

Auch Firmen wie Coca Cola oder Pepsi werden vielfach nicht unbedingt als besonders nachhaltig eingestuft, z. B. was Umweltschutzmaßnahmen, Produktion und Verpackungsmaterialien angeht. Die hast du ja auch beide im Depot. Für mich sind das keine nachhaltigen Unternehmen, aber wie gesagt, das kann gerne jeder anders sehen.

Unabhängig davon, grundsätzlich ist dein Blog super und hat mir auch schon die ein oder andere Inspiration bei der Anlage gegeben.

Gruß Alex

Alex, wenn man nach Deiner Fasson gehen würde, dann würde man nichts mehr konsumieren können. Keine Coca Cola, Keine Pflegeprodukte. Gar nichts. Solche Moralprediger wie Dich gibt es ohne Ende. Du würdest auch wahrscheinlich die Gigafactory von Tesla in Brandenburg stoppen wollen, weil dort auch Bäume gerodet werden. Komm hey..

Diesen Kauf kann ich gut nachvollziehen. So ging es mir zuletzt mit LVMH. Beides aus meiner Sicht Aktien für die Ewigkeit, und irgendwann muss man zuschlagen, wenn man dabei sein will.

Das betrifft allerdings gleichermaßen entsprechende Nachkäufe, auch von es sehr schwerfällt, wenn die Position z. B. 300% im Plus ist und man nun seinen Einstandskurs deutlich „verschlechtert“.

(Momentan gibt es für mich noch zu viele Optionen, so dass ich aktuell nicht in dieser Situation bin und z. B. BLK aufstocken „muss“.)

VG

1Steven1

Hat ein bisschen was von FOMO. Hier sind ETF-Anleger klar im Vorteil, da man nicht direkt sieht, wie teuer der ein oder andere Wert ist. Man kauft einfach den ganzen Index. Als Einzelanleger hat man dann längere Zeit ggf. ein Depot aus den vermeintlich „billigen“ Daimlers etc. dieser Welt, weil einem Microsoft, Visa, L’Oreal und Co. immer zu teuer waren.

Hallo Ben,

ich glaube das Phänomen kennt jeder, der schon länger dabei ist…gut formuliert, ich konnte mir ein Lächeln nicht verkneifen. Wenn ich die top Unternehmen aufzählen wollte, bei denen mir der Kurs stetig weggelaufen ist, wäre das auf jeden Fall eine längere Liste. Microsoft, Johnson&Johnson, Apple, VISA und Co, um nur einige zu nennen. Das Zitat von Warren Buffett „it’s better to buy a company at a fair price than a fair company at a wonderful price“ trifft es meiner Meinung nach auch…

Bei Starbucks und VISA versuche ich jetzt über einen Sparplan vom Cost-Average Effekt zu profitieren, damit ich nicht noch länger nur an der Seitenlinie stehe :-)

Apropos FOMO (Fear of missing out), dazu hatte ich kürzlich erst einen Beitrag auf der Website geschrieben…::-).

Viele Grüße,

Susanne

Hi Ben,

ich denke, das Gefühl kenn jeder. :) So geht es mir seit über einem Jahr mit Coca Cola. Ich bin bereits ordentlich investiert, wollte aber nochmal deutlich aufstocken, doch die Aktie steigt und steigt. :(

Ich habe mich jetzt aber dazu durchgerungen, auf einen kleinen Drop auf 53€ zu warten und dann jedoch zuzuschlagen, da ich CC für einen starken und zukunftsorientierten Player halte, der sich immer weiter evolutionieren wird.

Viele Grüße

Manu

Hallo Ben,

ich bin begeisterter Leser deines Blogs !

Hast du deine L’Oreal Dividende bereits erhalten ?

Meine ist überfällig. Ich kenne keine Informationen über einen ev. Verzug !?

Gruß

Nils

Hallo Nils,

aufgrund Corona konnte L’Oréal die Hauptversammlung nicht wie geplant stattfinden lassen. Sie ist auf den 30.06.2020 verschoben worden. Die Dividende wird dann im Anschluss ausgezahlt. Glücklicherweise gibt es bisher keine Nachricht darüber, dass sie gekürzt wird.

Viele Grüße Ben

Hallo Ben,

schon wieder passiert etwas im Depot: nimmst Du oder andere Mitleser an der Kapitalmaßnahme „Angebot zum Umtausch in Vorzugsaktien“ teil?

Der Aufwand erscheint gering und für langfristige Anleger ist die zweijährige Bindung an die Aktien erträglich, allerdings ist mir die Höhe der Sonderdividende nicht klar und mit maximal 0,5% vom Grundkapital alles andere als attraktiv.

Viele Grüße,

Josef

Hallo Josef,

dieses Angebot kommt jedes Jahr. Ich habe letztes Jahr darüber geschrieben, warum es für mich nicht attraktiv ist. Daran hat sich nichts verändert. Du kannst den Beitrag hier nachlesen.

Viele Grüße Ben

Danke Ben & Mitleser, damit ist der Fall klar und Ihr erspart mir weiteres Nachdenken über eine unwirtschaftliche Entscheidung!

@Josef

Das Ganze ist nur interessant, wenn man wirklich langfristig die Position halten möchte und eine hohe Stückzahl der Aktie im Depot hat. Ansonsten rechtet es sich nicht, da der Umtausch + Rücktausch Kosten verursacht und zusätzlichen Aufwand bringt.