Was Dich hier erwartet:

Manche Aktien in meinem Depot verwöhnen mich jährlich mit positiven Wertbeiträgen. Steigende Aktienkurse und ordentliche Dividenden sind genau der Grund, warum ich diese Aktien einst gekauft habe.

Bisher war ich mit meinen europäischen Stromnetzbetreibern auch gut gefahren. Vergleiche ich nun allerdings meinen spanischen mit meinem italienischen Titel, fällt eine deutlich auseinanderfallende Entwicklung auf.

Anläßlich der aktuellen Dividendenzahlung werfe ich einen näheren Blick auf die Entwicklung der beiden Aktien und stelle Dir meine Entscheidung vor, wie ich mit den Werten weiter verfahren will.

Die Dividendenzahlung kommt aus Spanien von Red Eléctrica. Die Aktie habe ich hier ausführlich vorgestellt. Der Vergleichswert ist TERNA aus Italien.

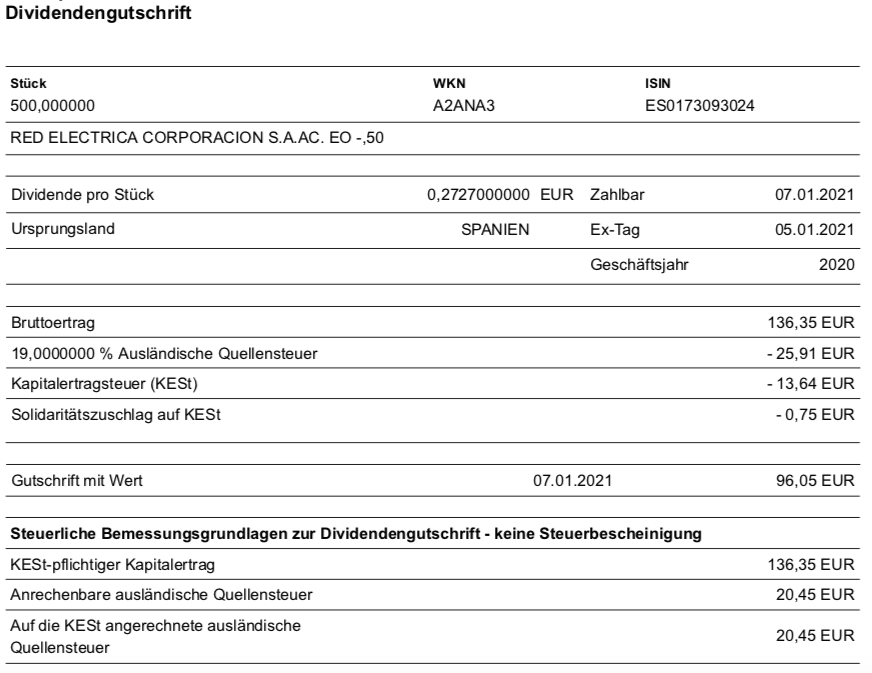

Dividendenzahlung

Red Eléctrica zahlt wie schon im letzten Jahr keine erhöhte Dividende im Januar, sondern behält den Vorjahreswert bei. Gezahlt werden 0,2727 € je Aktie. Für die 600 Aktien in meinem Depot ergibt das eine Bruttodividende von 163,62 €. Sie befinden sich in meinen Depots bei maxblue (500 Stück) und der onvista bank (100 Stück). Nach Abzug der Steuern verbleibt insgesamt eine Netto-Dividende von 115,27 €. Sie wurde jeweils mit Wertstellung 07.01.2021 überwiesen.

Vergleich mit TERNA

Red Eléctrica und TERNA betreiben ein ähnliches Geschäftsmodell, beide Unternehmen stellen die Stromnetze in Spanien und Italien zur Verfügung. Red Eléctrica ist darüber hinaus allerdings auch noch in Südamerika aktiv.

Ursprünglich habe ich in Red Eléctrica 11.025 € investiert, in TERNA waren es „nur“ 9.414 €. Die Performance der Aktien einschließlich Dividenden ist deutlich unterschiedlich:

| Red Eléctrica | TERNA | |

|---|---|---|

| 2017 | +9,4% | +15,8% |

| 2018 | +9,6% | +7,3% |

| 2019 | -2,8% | +25,2% |

| 2020 | -0,5% | +9,4% |

| 2017-2020 | +15,9% | +70,3% |

Und so kommen auch die TERNA-Aktien zum Jahresende 2020 auf einen Marktwert von 12.500 €, während Red Eléctrica bei 10.665 € steht. Die Performance von Red Eléctrica speist sich im Ergebnis ausschließlich aus den Dividendenzahlungen, während bei TERNA sowohl der Aktienkurs als auch die Dividenden meine Erwartungen erfüllen.

Perspektiven

Wenn ich mir diesen Vergleich so anschaue, dann ist für mich auch klar, in welche Aktie ich zukünftig mehr investieren will. Red Eléctrica sehe ich aktuell lediglich als Dividendenlieferanten. Die Position behalte ich bei, setze sie aber perspektivisch unter Beobachtung für einen Teilverkauf.

TERNA hingegen erfüllt kontinuierlich die Erwartungen und kommt auch für einen Nachkauf in Frage. Aktuell kümmere ich mich darum, dass mir die italienische Quellensteuer vollständig von der DKB angerechnet wird (dazu hatte ich hier Details geschrieben). Und dann steht auch einem Nachkauf nichts mehr im Wege.

Die Geschäftszahlen von Red Eléctrica für die ersten 9 Monate des letzten Jahres waren stark von Corona geprägt. Der Stromverbrauch ging um 6,6% zurück. Aufgrund der erstmaligen Konsolidierung der Satellitentochter Hispasat blieben Umsatz und EBITDA gleichwohl nahezu konstant. Daraus resultiert dann auch die gleichbleibende Dividendenzahlung.

Unabhängig vom Vergleich mit TERNA sehe ich Red Eléctrica derzeit nur als Halteposition mit der Hoffnung auf bessere Nach-Corona-Zeiten. Als Monopolist wird die Aktie von einer anziehenden Konjunktur und damit verbundenem höherem Stromverbrauch profitieren. Und im Hinblick auf die zunehmende Elektromobilität sind Stromnetzbetreiber auch nicht zu verachten. Aber dafür ist noch viel Geduld erforderlich.

Auf einen Blick:

| Unternehmen: | Red Eléctrica Corporación, S.A. |

| ISIN: | ES0173093024 |

| Im Divantis-Depot seit: | 17.08.2016 |

| Letzter Nachkauf am: | 08.07.2019 |

| Stückzahl im Divantis-Depot: | 500 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,55 € |

| Gesamtkaufpreis: | 9.273,69 € |

| Bisher erhaltene Netto-Dividenden: | 1.778,53 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ich lese deinen Blog wirklich gern, aber musst du jede Headline wie ein Clickbait formulieren :-)

Ich gebe ja zu, dass manche Überschrift etwas reißerisch ist. Aber bei dieser Überschrift finde ich das eigentlich nicht. Im Übrigen ist das notwendig, um im Dschungel der Finanzblogs nicht unterzugehen. Außerdem macht es mir selbst auch Spaß, mir schöne Überschriften zu überlegen. :-)

Viele Grüße Ben

Deiner Meinung kann ich mich zu 100% anschließen.

Da ja mittlerweile auch auf jeder Seite (genug) Werbung geschaltet ist, bräuchte es nicht auch noch diese Art von Überschriften.

ich lese die Artikel, weil ich es schon seit Langem tue und die Transparenz dieses Blogs sehr mag und nicht, wegen der offensichtlich clickbait-Überschriften.

Ich gucke inzwischen einfach immer auf die verlinkten Schlagwörter und entscheide dann ob ich klicke oder nicht.

Hallo Kim,

so ist das mit den Schlagwörtern auch gedacht. Die Überschriften sind mehr für die Übersichtsseiten auf den verschiedenen Finanz-Portalen, auf denen der Feed automatisch ausgelesen wird.

Viele Grüße Ben

Sehe ich das richtig, dass MaxBlue dich da voll versteuert hat? Wozu dann MaxBlue?

Halo Lars,

ja, das ist richtig. Ich kenne aber keinen Broker, der bei spanischen Aktien irgendetwas anders macht.

Viele Grüße Ben

Ich hatte erst gedacht, dass MaxBlue hier besser agiert, aber mir scheint die tun das erst ab einer Gewissen Summe, wenn die Kosten für die Rückholung der Quellensteuer nicht zu viel von der Dividende fressen. Das war für mich der Grund, meine Red Electrica in mein Hauptdepot bei Trade Republic zu verschieben, weil ich nie so viele Aktien von denen besitzen werde, dass sich das lohnt. Zumal ab 1500 EUR Divi pro Jahr zusätzlich Erschwernisse dazukommen durch den spanischen Fiskus.

4% (5,45 EUR) kann man sich aus Spanien zurück holen, Maxblue macht das erst ab 10 EUR. Ist natürlich ärgerlich.

die anderen 15% wurden angerechnet.

Hallo Michael,

Frage nochmal zu Deiner Aussage, wenn der Betrag größer 10€ sein sollte: Maxblue würde dann die Quellensteuererstattung in Spanien einleiten?

Ich kenne das von Spanien nur mit dem Formular Modelo 210. Ist auch mühselig, muss man abwegen. Was bei rumkommt.

Viele Grüße

Carsten

Hi Ben, muss dich korrigieren, letztes Jahr gab es die Erhöhung auch erst mit der Auszahlung Mitte des Jahres.

Hallo Sebastian II,

Du hast vollkommen recht. Ich hatte das anders in Erinnerung, aber gerade noch mal nachgeschaut. Die Textpassage habe ich geändert. Vielen Dank für den Hinweis!

Viele Grüße Ben

Hallo, die Zwischendividende im Januar war die letzten beiden Jahren konstant, dafür ging die Schlussdividende im Juli immer hoch .

Die scheinen ein Cash flow Problem zu haben. Bis 2018 war die div immer recht gut durch den free Cash flow gedeckt. 2019 war die div leicht oberhalb des fcf, und 2020 bahnt sich da ein Problem an. Wenn man den Zahlen trauen kann, liegt der fcf bei 458 mio€,

Die dividenden lagen aber 2019 schon bei 531mio. Rechnet mal lieber nicht mit einer div- Erhöhung. !!!

Hallo Manfred,

ich habe mich mit REE etwas genauer beschäftigt und bei ca. 15,00 € gekauft.

2019 fanden übrigens wie von Ben geschrieben Investitionen in Hispasat und weitere Aquisitionen statt.

Zum Cashflow:

Bei der Betrachtung der Kapitalflussrechnung der 9 Monate 2020 war ich von der sehr hohen Investitionszahl überrascht, aber dies beinhaltet eine Investition zum Erwerb eines 50% -Anteils an dem brasilianischen Übertragungsunternehmen Argo für 374 Mio. EUR, sodass man die Investitionszahlen anpassen muss, um den „normalisierten“ Cashflow zu erhalten.

Der ausgewiesene operative Cashflow betrug 860 Mio. EUR, beinhaltet jedoch auch eine Investition von 92 Mio. EUR in die Working Capital-Position.

Bereinigt betrug der operative Cashflow 953 Mio. EUR und lag damit leicht unter dem Wert von 972 Mio. EUR im Jahr 2019 (9 Monate)

Die Investitionen haben sich von 379 Mio. EUR auf 768 Mio. EUR mehr als verdoppelt.

Wie bereits erwähnt, beinhaltet der 768 Mio. EUR eine Investition in Höhe von 374 Mio. EUR in das brasilianische Übertragungsunternehmen.

Bereinigt betrug die Investitionssumme etwas mehr als 394 Mio. EUR, was bedeutet, dass der bereinigte Free Cashflow in den ersten neun Monaten des Jahres rund 558 Mio. EUR betrug .

Das Free Cashflow-Ergebnis in den ersten neun Monaten des Jahres deckt also fast die Dividende i.H.v. 567 Mio EUR für das gesamte Jahr ab. (wohlgemerkt machen sich die Zukäufe von Hispasat und ARGO erst ab 2021 richtig bemerkbar und irgendwann sollte sich die Strommenge auch wieder normalisieren – wenn das Virus endlich besiegt ist)

LG Sebastian

Hallo Sebastian !

Schön, deine ausführlichen CF und Investitions Ausführungen zu lesen. Aber so ganz verstehe ich das alles noch nicht.

Ich hab mir daraufhin auf der HP die Geschäftsberichte angeschaut. Von 2019 und 3Q/20. Die sind recht knapp gehalten.

Im 19ereitee Bericht schon fällt mir auf, dass der “ normal definierte“ FCF tief negativ ist. ( – 791 mio€) das kommt wohl von den schon 2019 riesigen Investitionen her (1.9 mrd€) . Letztendlich wurden die Dividenden aber bezahlt. Wovon ? Wohl durch Aufnahme weiterer Schulden. Der Schuldenberg stieg von 4.7mrd auf 6.0 mrd€ an.

Und in den ersten 9 Monaten 2020 war’s auch nicht viel anders: Ausgewiesen wurde hier ein “ normaler “ FCF von nur 89 Mio, nach 263. Da fehlt dann noch was im 4. Quartal, um letztlich etwa 530 mio an Dividende auszahlen zu können. Und dabei haben sie in den ersten 3 Quartalen bereits weitere 450 Mio Schulden aufgenommen .

Letztendlich scheint uns die Bank die Dividenden zu bezahlen.

Das ganze ist natürlich eine Ueberbrueckung, und zu hoffen bleibt, dass die riesigen Investitionen bald Früchte tragen. Beruhigend ist, dass der operative CF einigermaßen normal funktioniert

Zusatz :

….. Beruhigend ist, dass der operative CF einigermaßen normal funktioniert.

Ausser, dass das Working Capital in den letzten 5 Jahren meist in den roten Zahlen war. Dh : in all diesen Momentaufnahmen je am jahresende war nicht genug fluessiges vorhanden, um die kurzfristigen verbindlichkeiten bezahlen zu koennen.

Aehnliche probleme hat uebrigens der Couseng von REE, National Grid in England.

Das problem bei diesen Grid versorgern scheint zu sein, dass sie zwar ein monopol besitzen, deshalb aber von den Regierungen einen Daempfer bei der Preisbildung erhalten. Und der kann sehr unangenehm sein, siehe England. ( Ben, aehnliches gilt uebrigens auch fuer die pennon group!)

Ja, Red Electrica wirft beim FreeCashflow in den Publikationen der IR alles in einen Korb, daher ist es etwas Arbeit davon die Investitionen in Netze bzw. Capex zu trennen von den Akquisitionen. Die spanische Politik sehe ich auch als Risiko, aber genau aus dem Grund hat man in den letzten 2-3 Jahren massive Übernahmen im Ausland getätigt. Daher auch die höhere Verschuldung, wobei mir das Leverage immer noch deutlich besser gefällt als bei einigen US-Versorgern oder auch bei Terna. In den letzten beiden Jahren konnte man bereits die „Abhängigkeit“ der Netze von über 90 % auf aktuell knapp 80 % senken. (Natürlich auch Coronabedingt)

Im Vergleich zu Terna gefällt mir REE doch noch ein Stück besser, jedenfalls aus operativer Sicht. Zum Kursverlauf hat Ben ja alles gesagt.

Hallo Ben,

sieh Dir bitte diese Seite an:

https://www.weltsparen.de/magazin/was-ist-quellensteuer/

Quellensteuer in Spanien

Auch in Spanien ist bei der Kontoeröffnung ein vom Kunden unterschriebenes Steuerformular („Declaración de Residencia Fiscal“) zur Reduzierung der Quellensteuer einzureichen. Die spanische Quellensteuer beträgt sonst 19 %, z.B. aus Dividendenzahlungen. Bis zu einem Betrag von 1.500 Euro pro Jahr sind Kapitalerträge jedoch von der Steuer befreit.

Ich habe selbst keine spanischen Titel, aber was hier beschrieben wird, habe ich auch an anderer Stelle gelesen.

Viele Grüße

Peter

Hallo Peter,

bei Weltsparen bezieht sich das aber auf eine Tages- oder Festgeldanlage bei einer spanischen Bank. Als Aktionär von Red Eléctrica eröffne ich ja kein Konto in Spanien, sondern habe mein Depot weiterhin in Deutschland. Trotzdem Danke für den Hinweis!

Viele Grüße Ben

So, nachdem ich 2020 mal Iberdrola hielt (und verkaufte) habe ich mir jetzt zu 15,67 EUR mal 100x Red Electrica hingelegt.

Ja, der Free CF sinkt ein wenig, aber

– die Dividende ist schon toll

– viele Kennzahlen sehen gut aus (Profitmarge angeblich über 30%, Umsatz-/Gewinnwachstum gleichbl/steigend, Current Ratio > 1, Shares outstanding gleichbleibend) und

– der Kurs ist von zwischenzeitig über 20 EUR nun schön heruntergekommen. Da kann man auch mal zugreifen (Mehrjahres-Chart gibt ein Sinken deutlich unter 15,50 oder 15,00 nicht her, oder irre ich mich?).

Und Ben mit seinem Durchschnittseinstandspreis von über 18 EUR zu unterbieten, ist natürlich auch eine tolle Motivation (zumal mir das nur selten gelingt…;-).

Gruß, Euer Matthias

PS: Auch bei Unilever musste ich zuschlagen, schön, wenn andere Anleger in Panik geraten und man die Aktie für 2-3 EUR günstiger bekommt! „Sei gierig, wenn die anderen ängstlich sind“…

Hallo Matthias,

den Kauf kann ich absolut nachvollziehen! Ich habe mich selbst heute erwischt, wie ich darüber nachdachte, ob Red Electrica bei diesem Kurs nicht doch ein Kauf wäre. Habe mich dann aber an meinen Vergleich mit Terna erinnert und mir gesagt, dass ich mich nicht von der Dividendenrendite locken lassen soll. ;)

Aber das Jahr ist noch lang, mal sehen wo sich der Kurs noch hin entwickelt…

Glückwunsch auch zu Unilever. Den Kursrückgang sehe ich auch nicht als dauerhaft an.

Viele Grüße Ben

Mathias, warum ersetzt du erstklassige aktien durch 2. Klassige. Das ist so, als ob du im Garten die schoenen blumen rausziehst, und das unkraut weiter pflegst

Haha, Manfred, schöne Provokation, das mag ich!

Du inspirierst mich, die Zahlen nochmal eingehender zu studieren…:

Für Iberdrola spricht (im Vergleich): 8x höhere Marktkapitalisierung, 5-Jahreskurs besser (steigender), Payout-Verhältnis niedriger, Debt-Equity-Verhältnis gesünder, Umsatzwachstum steigt, Gewinnwachstum steigt stärker (als Iberdrola), Free CF steigt.

Für Red Electrica – da gebe ich dir durchaus recht – spricht weniger, immerhin aber: 1-Jahreskurs für Kauf sehr günstig, Dividend-Yield höher, PE-Verhältnis günstiger, Profitmarge höher (34% zu 10%), Current-Ratio besser (1,42 zu 0,7), Preis-pro-Free-Cashflow günstiger (16 zu 51).

(Hierbei stütze ich mich auf yahoo finance als Quelle).

Fazit: Tatsächlich ist die Summe der Fundamentaldaten eher besser bei Iberdrola. In Verbindung mit dem höheren Dividend-Yield bei REE (und weil einige Kennzahlen bei REE positiver sind) habe ich derzeit REE den Vorzug gegeben.

Wenn du Pro-Iberdrola-Argumente hast, die ich übersehen habe, gerne her damit!

Historisch gesehen ist der Einstieg bei Iberdrola recht deutlich verpasst, da wäre ein Einstieg bei 6 EUR vor 3 Jahren günstig gewesen.

Zahlen sind nicht alles ! Die unterliegen einem geschaeftsmodel ! Und das sieht bei stromleitungsversorger so aus : die haben ein Monopol, vom Staat lizensiert. Als Gegenleistung legt der staat die preise fuer den stromtransport durch die leitungen fest. Und das ist eine daumenschraube fuer diese firmen , denn der staat / regierung will wiedergwaehlt werden. Die entscheiden also fuer den verbraucher. Was den firmengewinn natuerlich drosselt. Befreiungsspruenge wird man da keine erleben. Deswegen haben diese Aktien eher anleihen charakter. Sind nicht unbedingt verlierer aktien, aber ansonsten auch nix besonderes. Enen halt was zweitklassiges. I

Ich hatte urspruenglich 3 von diesen „Anleihen“ im Depot : REE, EON, und National Grid aus England. Von den letzteren hab ich mich komplett verabschiedet, der druck von der englischen Regierung war einfach zu gross. Ree und eon hab ich nich behalten, bzw, im letzten Crash sogar noch aufgestockt. Als Anleihen eben ! Braucht man ja auch !

Hallo Matthias,

ich habe vor 2 Jahren in Unternehmen mit erneuerbaren Energien investiert. Iberdrola war in der Endausscheidung.

Von den über 20 Unternehmen habe ich mich für Encavis, Orsted, Scatec und NextEra entschieden, für mehr Wachstum und weniger Dividende.

Iberdrola beobachte ich aber seit 2 Jahren weiter. Der Anteil erneuerbare Energien steigt kontinuierlich, regelmäßig gibt es Informationen zu neuen Projekten. Iberdrola beginnt auch mit der Wasserstoffproduktion, z.B. aus grünem Wasserstoff Kunstdünger herzustellen. In Nordspanien sind die Windstromerträge gut, ebenso ist der Ertrag von Solarmodulen höher als in Deutschland. Iberdrola ist zudem in Lateinamerika und in den Staaten aktiv.

Ich schaue regelmäßig auf der Internetseite vorbei und informiere mich über neue Projekte.

Für mich ist das Unternehmen gut aufgestellt, mit gutem Wachstum. Bei der Finanzierung und Abrechnung von Großanlagen für Solarparks und Windparks muss man die Gegebenheiten berücksichtigen, notfalls den Geschäftsbericht lesen.

Zu Red Electrica und vergleichbare Unternehmen in den Mittelmeerländern, sowie Süd- Mittel- und Nordamerika, aber auch in Asien. Die Stromnetze sieht man, bis auf Stadtzentren, hier unterirdisch, alle oberirdisch von Haus zu Haus gespannt. In Spanien war ich schon einige Jahrzehnte nicht mehr, habe aber noch Bilder im Kopf.

Ich kann hierzu eine Bilderserie aus Lima, Santiago de Chile, Buenos Aires, Rio de Janeiro, Lissabon, Faro, Funchal, Neapel, Sorrent, Palermo, Catania, Istanbul, Heraklion, Kos usw. Die Stromnetze sind alle „Top ausgerüstet für die Zukunft“, in Hinblick auf Elektrofahrzeuge.

Wenn ich mir die Daten von Red Electrica ansehe, das Unternehmen hat kein Wachstum, noch nicht einmal die Inflationsrate wird übertroffen. Die Daten aus den Jahresberichten hauen mich nicht vom Hocker, die Schulden wachsen seit Jahren kontinuierlich, der Umsatz nicht, Warum nicht? Ich kann mir nicht vorstellen, wie diese Unternehmen für die Dekarbonisierung in die Stromnetze zu investieren. Umsonst sinkt der Aktienkurs nicht, dies ist meine Meinung.

Für mich ist die Entscheidung einfach, Iberdrola, das Unternehmen ist besser für die Zukunft aufgestellt.

Viel Spaß beim Investieren,

Peter

Eure Diskussion über Stromnetzbetreiber verfolge ich mit großem Interesse. Was spräche denn aus eurer Sicht gegen Papiere der E.ON? Steuerlich wären die doch bestimmt einfacher zu handhaben als die Kandidaten aus Italien und Spanien. Und eine attraktive Rendite gibt es auch.

Gruß Sebastian I

Sebastian,

Bei eon ist noch alles im nebel verhuellt. Ich hab sie damals einfach sehr billig gekauft, unter 8, und hab mich auf das versprechen des managements verlassen, dass jedes jahr die dividende erhoeht werden soll. Ist jetzt so bei 5-6%. Bisjetzt hat sich aus den bilanzen ausser einem riesigen schuldenberg noch gar nichts herauskristalisert. Das nimmt viellecht in einem Jahr etwas mehr form an. Ach ja, eine negative sache gibt es schon : es ist ihnen nicht gelungen, ihre englische tochter zu verkaufen

.

Hallo Manfred,

das Versprechen, die Dividende jährlich zu erhöhen, scheint das Management doch eingehalten zu haben.

Das Geschäftsmodell erscheint mir nachvollziehbar und nur mit geringen Risiken behaftet. Würdest du E.ON beim derzeitigen Kurs von knapp 9 Euro nachkaufen?

Gruß Sebastian I

Nein, das hat zeit ! ich wuerde bis zur naechsten korrektur warten, wenn ich sie schon habe.

ja ja, Sebastian, Manfred, Peter und Co.,

es macht einfach viel Spaß sich gegenseitig zu inspirieren…

Eure Feedbacks ließen mich nochmal innehalten. Tatsächlich habe ich nochmal die Pferde gewechselt, von REE zu Iberdrola, das macht schon Sinn.

Vielen Dank für Eure unverbindliche Anlageberatung! ;-)))

Hatte mir Iberdrola auch vor 3 Jahren angeschaut, als sie beim CMD ihre großes Investitionsprogramm vorgestellt hatten. Fand damals diese großen, kreditfinanzierten Investitionen sehr, sehr sportlich und bin davor ausgegangen, dass man Iberdrola ggf. bei Rücksetzern günstiger bekommt. NAchträglich betrachtet ging die Strategie des Unternehmens schneller auf, als erwartet und an der Börse schoss der Kurs nach oben. Glückwunsch – hatte ich nicht so erwartet!

Ein Nachkauf von 15 Stk. bei Unilever ist heute auch bei mir ausgelöst worden. Ein Nachkauf von einem Unternehmen das einen dauerhaft im Alltag begleitet löst bei mir immer eine gewisse Freude aus. Ich würde mich nicht wundern wenn man im Laufe des Jahres nochmals zu günstigen Preisen nachlegen kann.

Weiterhin viel Erfolg

Christian

Lieber Christian, magst du mir Kleinaktionären wie mir, die mit den Tricks noch nicht sooo bewandert sind, hier ein paar Tipps hinterlassen, wie du das genau anstellst mit dem „bei mir ausgelöst worden“?

Welche Systeme, Webseiten und/oder Angebote nutzt du dafür?

Vielen Dank für deine Hilfe!

Hallo Matthias,

vielleicht klang der Begriff “ausgelöst“ etwas gestelzt. Damit habe ich nur die Limitorder gemeint die ich eingegeben habe und die dann heute ausgelöst wurde. Deine Frage zu Systemen und Webseiten bringt mich aber auf etwas das ich hier schon lange fragen wollte. Ich verwende für die Kennzahlenanalyse und die Quartalsbewertung die Daten aus dem Aktienfinder und bin damit bisher sehr zufrieden. Da ich hier bisher noch keinen Kommentar gelesen habe ist die Frage ob noch jemand dieses Tool verwendet? Bzw. ob etwas dagegen spricht?

Gruß Christian

Hallo Christian,

gegen den Aktienfinder spricht gar nichts. Du musst halt für Dich selbst entscheiden, ob dort ausreichend viele Aktien gescreent werden und Du den Datenangaben vertraust. Für eine erste Auswahl ist das aber bestimmt ein gutes Tool. Ich würde aber empfehlen, mich dann noch weiter über die Unternehmen zu informieren.

Viele Grüße Ben

Hallo Ben,

Stimme dir natürlich zu das dieses Tool nur ein Bestandteil (Zahlenlieferant) des kompletten Research ist. Hinzu kommen bei mir noch die jeweilige Website des Unternehmens sowie die IR und aktuelle Nachrichten zum Unternehmen. Bezüglich der Qualität der Daten so werden diese soweit ich informiert bin von Factset geliefert. Falls jemand noch weitere Ideen oder Tipps hat freue ich mich über Vorschläge.

Gruß

Christian

Wall street journal, ariva. Vorteil : zahlen sind historisch numerisch u graphisch aufgelistet. Nachteil : manchmal stimmen die daten nicht, bzw die groessen sind anders definiert (zb free cash flow)

Ansonsten bei weiterer vertiefung UNBEDINGT die annual reports lesen

Hallo Manfred,

ich benutze seit Jahren den MarketScreener, hieß früher 4-trader. Hier findest Du die Daten der letzten Jahresberichte, geschätzte Werte und Voraussagen sind als solche gekennzeichnet. Zudem werden viele Informationen wie Märkte, Wettbewerber, umfangreiche Charts angeboten.

Der free cash flow ist nach deutschem Handelsrecht und in anderen Ländern wie USA, nach meinem Kenntnisstand unterschiedlich definiert.

Mit dem MarketScreener verschaffe ich mir den ersten Überblick von Unternehmen und von Branchen, für die genauere Beurteilung sehe ich mir den letzten Jahresabschluss oder die letzten Quartalszahlen auf den IR-Seiten der Unternehmen an, Informationen aus erster Hand.

Eine erste REE-Position ich mir auch gegönnt, da ich das Geschäftsmodell und die Zahlen als recht solide empfinde – den schon mehrfach geäußerten Vergleich mit einer (Sachwert-)Anleihe finde ich gar nicht so verkehrt.

Auffällig ist, dass der Aktienkurs seit mehreren Wochen unter Druck ist – ohne dass es News gibt. Habe ich hier etwas übersehen? Gab es schon eine Entscheidung bzgl. den Vergütungen in der nächsten Regulierungsperiode? Oder nimmt der Markt hier einfach schon mal die zuletzt stegienen Zinsen vorweg, was zukünftige Refinanzierungen verteuern würde.

Ich habe auch eine Tranche bei REE nachgekauft bei 15 €.

Mittwoch kommen die Jahresendzahlen und Strategie bis 2025, dann wissen wir mehr.

Allerdings möchte ich einigen Vorrednern widersprechen.

Die Verschuldungsquote konnte REE kontinuierlich von 2010 (Kreditschulden) von 76 % auf 49 % Ende 2018 senken.

Zuletzt investierte man kräftig in neue Geschäftsfelder (Fibre, Satellit, Telekommunikation), um unabhängiger von der spanischen Politik und „Remuneration“ (?) zu werden und das Wachstum wieder zu beschleunigen.

Daher steigt die Verschuldungsquote auf aktuell 53 % und NetDebt/EBITDA liegt bei 4, was deutlich geringer als bei EON, Terna oder vergleichbaren US-Werten ist und ich gehe davon aus, dass man weiter kräftig investieren wird. (evtl. sogar als kleiner grüner Stromerzeuger in Südamerika? würde sich ja anbieten und Kontakte hätte man sicherlich genug ;-) )

Creditrading „A-“ von S&P , outlook stable, Mitte 2020 bestätigt.

Und für einen Versorger/Stromnetbetreiber als Bondersatz mit über 7 % Dividende ist das Wachstum aus meiner Sicht absolut in Ordnung:

Gewinn 10 Jahre 5% p.a.

Gewinn 5 Jahre 2,3 % p.a.

op. Cashflow 10 Jahre -1,22 p.a. (lag an einem Ausnahmejahr)

op. Cashflow 5 Jahre 2,2 %

Umsatz 10 Jahre 2,3 % p.a.

Umsatz 5 Jahre 1 % p.a.

Dividende 10 Jahre 9 % p.a.

Dividende 5 Jahre 7 % p.a.

Vergleicht das mal bitte mit EON.. (die ich selber auch im Depot habe ;-) )

Für mehr Wachstum in diesem Bereich habe ich eine Brookfield Renewables im Depot als Pureplay bei den erneuerbaren Energien.

Ungern spiele ich den Partycrasher, denn ich bin wie erwähnt seit kurzem auch engagiert in dieser Aktie und schätze eigentlich den kritischen Austausch in diesem Forum als langjähriger Mitleser sehr.

Etwas ratlos lässt mich aber dieser wortreiche Post meines Vorredners zurück, der mir unbedingt widersprechen möchte, schönstes IR-Sprech abliefert, aber leider nicht einmal versucht, meine in den Raum gestellten Fragen zu beantworten!?.

Ich habe weder gefragt, wer EON-Aktien hat, ob REE besser ist als EON oder ob jemand Brookfield noch besser findet – sondern, ob es News gab, die den aktuellen Abgabedruck bei REE erklären würden. Ich konnte leider keine solchen News finden und daher die nachfrage. Denn wenn nichts wäre, warum wäre der Kurs im Vergleich zum spanischen Gesamtmarkt seit mehreren Wochen so kontinuierlich unter Druck??

Auch den Verweis auf ein angestrebtes EBIDA-Leverage sehe ich weder als Widerspruch noch als Beantwortung meiner Frage nach der Refinanzierung in einem Umfeld steigender Zinsen, so wie es im Moment in diversen Aktien vom Markt gerade gespielt wird.

Sicherlich hilft ein besseres EBITDA-Leverage bei Refinanzierungsverhandlung z.B. mit Banken. At the end oft the day muss aber kein angestrebtes EBIDA- Leverage refinanziert werden, sondern die unter „Bonds“ > „Maturity Calendar“ von REE transparent dargestellten Fälligkeiten! Immerhin gut 1 Mrd. EUR in 2022.

Wenn ich den letzten veröffentlichten Cashflow 9M/2020 und auch im Vergleich dazu den 9M/2019 anschaue, baut das Unternehmen durch Investitionen und die hohe Dividende jedoch kontinuierlich neue, zusätzliche Schulden auf.

REE ist für mich eine Spekulation, dass die Zinsen für anstehende Refinanzierungen niedrig bleiben und sich die getätigten Investitionen rentieren. Das ist ehrlicherweise auch mein Investment-Case. IMHO geht das aber nur so lange gut, wie die Zusatzerträge (EBIT – nicht EBITDA!) aus den Investitionen höher sind als die Zinsen UND man aufgrund des Refinanzierungsumfeldes in der Lage ist, sich weiter günstig zu refinanzieren.

Hallo Ronin,

meine Antwort galt weniger dir sondern eher den Vorrednern, die weiter oben über die Verschuldung, sinkende Umsätze und Gewinne geschrieben haben, was aus meiner Sicht so nicht ganz korrekt ist.

Die Daten habe ich mir weder ausgedacht noch arbeite ich in der IR-Abteilung von REE.

Falls das zu positiv formuliert war bitte ich um Entschuldigung, habe mit Sicherheit auch eine kleine rosa Brille auf als Investor.

Da wir beide eine Tranche zum in etwa gleichen Preis kauften hatte ich direkt unter deinem Post geantwortet, also bitte nicht böse sein!

Wo ich dir aber widersprochen haben soll kann ich nicht ganz nachvollziehen, ich bin nur nicht auf deine Frage eingegangen.

Und da EON und Iberdrola genannt wurden dachte ich mir ein Vergleich EON/REE passt gut als Stromnetzbetreiber.

Dass der Kurs zwischen den Dividendenterminen abtaucht ist bei REE kein seltenes Phänomen.

Wie bei dir liegt REE auch bei mir im risikobehafteten Teil des Depots und der Markt scheint eine Kürzung der Dividende eingepreist zu haben.

Die Kurse von vergleichbaren Unternehmen wie eben EON haben in den letzten Monaten ebenfalls gelitten, daher kann deine These (steigende Zinsen vorweggenommen bzw. der Blick nach Nordamerika) schon stimmen.

Eine Nachricht von den Regulieren in Spanien ist mir nicht bekannt.

Wie bereits geschrieben, morgen wissen wir mehr.

Viel glück mit deinem Invest.

LG

Sebastian

Hallo Sebastian,

so wie ich die heute veröffentlichten Zahlen verstehe sinkt die Schlussdividende leider von 0,7792 € auf 0,7273 € (-6,7%). Im Text steht zwar was von 2019 statt 2020, aber das dürfte der Hektik der Veröffentlichung geschuldet sein. Die Dividendenrendite ist damit immer noch ordentlich, aber der Druck auf den Aktienkurs dürfte erst mal nicht nachlassen.

Viele Grüße Ben

Hi Ben,

ja, habe ich auch heute morgen gesehen, also hat der Markt doch richtig „spekuliert“, ärgerlich.

Ich warte die Ergebnisse ab und werde über kurz oder lang entscheiden ob ich weiter halte.

Wirst du aufgrund der Kürzung verkaufen?

LG

Sebastian

Hallo Sebastian,

spontan werde ich nicht verkaufen. Dafür ist mir der Aktienkurs zu niedrig und die Dividendenrendite liegt jetzt auch immer noch bei 7%. Ich werde mir die Zahlen aber detailliert anschauen und die Entwicklung in den nächsten Tagen und Wochen beobachten. Mal sehen, wie sich das entwickelt. An sich benötige ich die hohe Dividende für meine Ausschüttungsziele…

Viele Grüße Ben

Lieber Sebastian II, ich möchte dich in Schutz nehmen. Ich fand deinen Post oben durchaus informativ und interessant (zu REE), vielleicht etwas lang, aber halt SUBSTANZIELL (was nicht viele – sogar hier im Forum – schaffen). Drum: Mund abputzen und weiter mit Inhalt posten. Danke dir!

Ich glaube ,Mr Market hat momentan ganz einfach einen an der Waffel.

Hallo Manfred,

bin inzwischen durch die Zahlen durch. Sie sind nicht toll, keine Frage. Aber vieles hängt tatsächlich an der Pandemie. Und dafür ist dann der Umsatzrückgang gar nicht so groß. Ich denke auch, dass Kurse unter 14 € nicht gerechtfertigt sind. Allerdings lehrt mich die Vergangenheit, nicht gegen Mr Market zu wetten. Kurzfristig bin ich da chancenlos. Wenn wir allerdings noch an die 13 € runtergehen, dann wären wir bei 7,7% Dividendenrendite und ich würde mir doch noch ein paar Stücke zusätzlich ins Depot legen.

Viele Grüße Ben

Hehe, Ben,

Ich hab heute gekauft . Sieh’s doch mal so : die Energieumstellung in den naechsten 20 Jahren sorgt fuer einen IMMENSEN Strombedarf, (nochmal : IMMENS!) , schon alleine fuer die eAutos, fuer Heizungen, fuer Electronic. Strom wird teurer werden, sehr viel teurer, und davon profitieren dann natuerlich auch die Stromleitungsbetreiber, deren Gebuehren dann auch steigen werden. Und In 5 Jahren spricht niemand mehr von diesem EinmalEreignis Covid.

Versorger sind momentan hald nicht in Mode, weil sie kein Silizium verarbeiten.

Deinen Respekt vor Mr. Market teile ich nicht ! Der Markt hat NIE recht. Ein sehr gutes Beispiel dafuer ist der Olmarkt. Alles Psychose. meine Shell hat 3 monaten 70% zugelegt. Locker vergleichbar mit so manchem High Tech.

Ach ja, noch was : was kann bei REE denn schlimmstenfalls passieren ? Dass die dividende auf 70 cents faellt. Na und ? Dann bekommt, wer heute kauft, immer noch etwa 5 % dividende. Das wird einem in zukunft vermutlich keine Anleihe einbringen.

Ausserdem hat REE noch Glassfaserleitungen fuer Datenuebertragung zu bieten. Auch ein Zukunftsmarkt!

ist denn der jahresbericht schon raus ? Den werd ich mir dann mal anschauen, zumal mich das Statement von Sebastian hier ueberrascht hat, dass REE schulden abgebaut hat. Da ich das, was Sebastian sagt, schaetze, werd ich das mal unter die Lupe nehmen !

E.ON

Red Electrica SA

Enel

RWE

Aktiendaten

WKN ENAG99 A2ANA3 928624 703712

Kursdaten

Letzter Kurs 8,45 EUR 13,90 EUR 7,84 EUR 31,34 EUR

Umsatz (Stück) 11.797.286 5.000 51.325 3.381.504

Kennzahlen je Aktie

Jahr 2019 2020 2019 2019

KGV 13,95 14,61 33,06 70,06

Dividende / Aktie 0,46 EUR 0,81 EUR 0,33 EUR 0,80 EUR

Dividendenrendite in % 4,83 4,83 4,64 2,93

Daten von finanzen.net

Ist nicht so ganz hübsch, aber wusste nicht wie ich es anders hätte machen sollen.

Gerade wenn ich das KGV vergleiche und RWE oder ENEL sehen, wird mir schwindelig.

Ich hatte es etwas besser dargestellt, aber beim Übertragen ist das Format verloren gegangen. Sorry.

Hi Ben,

Ich bin auch Red Electrica Aktionär.

Im letzten Earnings Call Transcript lese ich was von einer Basisdividende von zukünftig 0,8€ pro Share.

Hast du dir das Transkript mal näher angeschaut? Welche Dividende können wir Aktionäre in den kommenden Jahren erwarten? Ich finde hier ist Red Electrica auf den Investor Relations Seiten nicht sehr transparent.

VG Patrick

Hallo Patrick,

in der Investorenpräsentation ist das nun deutlicher dargestellt. Für 2020-2022 gibt es 1 € Dividende. 2023-2025 dann mindestens 0,80 €. Anfang Juli gibt es die Dividende für 2020, d.h. die 1 € Dividende gibt es dann auch noch 2022 und 2023. 2024, 2025 und 2026 werden es dann mindestens 0,80 € sein. Das ist zwar keine Steigerung mehr und die Historie ist damit hinfällig. Aber so schlecht ist es jetzt auch nicht. Zumindest bleibt der anleiheähnliche Charakter der Red Eléctrica-Aktie damit bestehen.

Viele Grüße Ben

Ui, Patrick,

Danke für den Hinweis der Konferenz !

Es brechen wohl harte Zeiten für REE Aktionäre an. Jede Menge Investitionen, auch zum Teil von der Regierung verlangt. 4.4 bis 6+ Mrd € insgesamt in den nächsten 5 jahren. Das beschleunigt sich dann Richtung 2025. Bis zu 800+ Mio pro jahr. Zum Vergleich : der Umsatz liegt bei etwa 2 Mrd. Das hält kein freier Cash flow aus. Es müssen also weitere Schulden aufgenommen werden. .. zunächst sollen erstmal noch 1€ div ausgezahlt werden, dann noch 0.80.

Außerdem fiel mir auf, dass der CEO meist mit dem EBITDA argumentiert, statt mit mit dem Gewinn. Kein j

Hallo Manfred,

du hast recht, da scheine auch ich eine zu rosige Sicht gehabt zu haben.

Klare Fehleinschätzung bzw. Unterschätzung der spanischen Regierung und Regulierungsbehörden.

So zwingt man leider einen angehenden europäischen Dividendenaristokraten in die Knie..

Die Frage, die ich mir nun stelle, was mit E.ON passiert, sollte R2G im September an die Macht kommen.

Gibt es überhaupt noch verlässliche Dividendentitel in Europa ?

Danone hat leider auch gekürzt.

Es ist diese CO2 neutralitaets Vorgabe des Pariser Abkommens, das die spanische Regierung veranlasst, sehr regulierend einzugreifen. Auch schon im 2020 Jahr. Deshalb versucht REE auch auszuweichen auf zusätzliche Bits u Bytes uebertragungen, per Leitung und Satellit. Bis jetzt macht dies nur etwa 10% des Umsatzes aus, soll aber auf 25% gesteigert werden. Auch Stromspeicherung und 5G stehen auf dem Plan. Es soll auch ein weiterer Satellit nach oben gebracht werden. (Satelliten Übertragung macht Sinn in Süd Amerika, bei diesen grossen Distanzen. Bei uns weniger. ( Deswegen hat ja auch ATT beim „Verkauf“ seiner DirecTV kürzlich (!!! Endlich) den Anteil in Südamerika behalten. ) Allerdings hat elon Musik ähnliches vor, im ganz grossen Stil.

Zurück zu REE : was bleibt bei so viel investitionen noch an Gewinn übrig. 2020 würde für etwa 350 Mio in Brasilien investiert. Und das hat ua den Gewinn/FCF schon 13% schrumpfen lassen. 2024 u 25 sollen es 800+ Mio sein. Der momentane Gewinn lag bei Größenordnung 600mio. Bei Fragen zum AusschuettungsVerhaeltniss weicht der CEO aus. Er redet aber von Wachstum. Er meint dabei immer das EBITDA. Also wohl auch den OpCF. Aber bei diesem riesigen CapEx in den nächsten 5 Jahren (4.5 – 6 Mrd) kann nur ein homeopatischer FCF übrig bleiben. Trotzdem soll 2021 u 2022 je 1 € Dividende gezahlt werde., in den nächsten 2 Jahren dann nur noch 80 Cents. Untere Grenze, wohlgemerkt ! Naja, wir werden sehen ! Die Div kann also nur von der Bank finanziert werden. Laut CEO soll die Firma aber 2.4 Mrd Cash in der Kasse haben.

Weiterer Lichtblick : die Zinsen sind für REE momentan bei 1.7%. Durchschnittliche Fälligkeit in fünfeinhalb Jahren.

Man wird sehen !

Das soll ja alles gemacht werden, um den Aktionären später mal wachsenden Gewinn zu bescheren.

Sebastian,

Verlässliche Div Titel :

Ich schätze : FMC, und SAP. beide aber mit kleiner Div. Wie sieht’s mit Unilever aus? Momentan auch mal wieder billig.

Eine Frage an Ben !

Ben,

Ist es irgenwie moeglich, die Kommentar Eingabe so zu arrangieren, dass der Autor des Kommentars seine Eingaben NACHTRAEGLICH aendern kann, vielleicht eine Stunde lang. Mir faellt meist danach noch was ein, muss dann eine neue message schreiben, und so das ganze board hier zumuellen.

Jens Ehrhardt sieht Versorger u telecoms steigen

Nachtrag: Scheinbar neu hinzugekommen im Strategic Plan ist das „Design, build and operate storage infrastructure“. Hier geht aber um einen kleinen Teil der Gesamtinvestitionen.

Ebenfalls würde ich keinen so großen Fokus auf das Satelliten-Geschäft werfen. Das sehe ich angesichts der o.g. Investitionssummen eher als Spielerei an. Mit der 123mio EUR – Sonderabschreibung auf Hispasat sieht man schon, wie das Management diesen Ausflug abseits des Kerngeschäfts bewertet :-|

Persönlich bin ich mir nicht sicher, ob ich bei REE weiter investieren möchte oder die niedrigeren Kurse sogar zur Ausweitung meiner Position nutzen würde. Außer das der Kurse niedrig ist, spricht im Moment aber nicht viel für die Aktie. Für mich ist das im Moment eine Blackbox.

Habe mir inzwischen auch die Details näher angeschaut. Kritischer als die Höhe der vorgesehenen bzw. vorgeschriebenen Investitionen sehe ich die gesenkte „Vergütung“ für REE. Als „financial return“ für REE sind jedoch nur noch 5,58% statt der derzeitigen 6,5%. Ferner klingt es für mich so als ob es eine Leverage-Grenze geben soll, um die finanzielle Gesundheit sicherzustellen und ab 2024 sollen „pre-98 assets“ nicht mehr finanziert werden, was laut den Folien einen nicht näher genannten, aber deutlichen impact auf den EBITDA und der net profit haben werde.

Ich kenne mich leider nicht im Detail mit der Regulierung im spanischen Stromnetz aus. Hierzulande ist es im regulierten Netzgeschäft so, dass der Betreiber für Investitionen in die Infrastruktur einen Prozentsatz als Return für sich behalten darf. Ich nehme an, dass ist in Spanien ähnlich, nur dass der Prozentsatz für die kommende Regulierungsperiode sinkt und gleichzeitig sehr große Investitionen getätigt werden müssen.

Ohne jetzt Manfred verbessern zu wollen, aber das wird übrigens nicht gemacht „um den Aktionären später mal wachsenden Gewinn zu bescheren.“, sondern vermutlich eher, weil es der Regulierer so will. Sofern es bei Red Electrica läuft wie bei Netzbetreibern hier bei uns, hat REE vom Staat quasi ein Monopol für das spanische Stromnetz bekommen und muss sich wahrscheinlich den lokalen Vorgaben fügen, was die Investitionen und die Vergütung dafür betrifft.

Frage:

Hat sich hier jemand schon mal jemand mit dem Investitionsplan näher auseinandergesetzt oder das alles mal durchgerechnet?? Ich selbst überblicke das mangels Detailkenntnis nicht und auch REEs „Strategic Plan 2021-2025“ klingt für mich sehr blumig und enthält außer den Investitionssummern keine konkreten Zahlen was das Ergebnis daraus betrifft.

Kritisch sind aus meiner Sicht vor allen das Rausfallen der „pre-98 Asstets“ aus der Vergütung das sich eventuell das Fenster für günstige (Re-)Finanzierungen schließt. Auf solche günstigen Finanzierungen ist ein Infrastrukturanbieter angewiesen, wenn er hohe RoEs erwirtschaften. Nach meiner Kalkulation gelang das REE in den letzten Jahren sehr gut, wenn man mal die Nettoergebnisse der Vergangenen Jahre ins Verhältnis zum Eigenkapital setzt.

Die ausweichende Reaktion des Managements aus dem Transcript deute ich so, dass auch das Management noch nicht genau weiß, ob und was am Ende als Überschuss übrigbleibt und wie hoch demzufolge die Pay-out-Ratio sein wird. Für 2020 liegt diese schon bei 98%! Das „Use of hybrid credit instruments“ auf Folie 41 deute ich so, dass man vielleicht Hybridkapital emittieren will oder muss („Maintain solid credit rating“). Das hätte zuätzlichen einen Verwässerungseffekt für die Aktien.

Alles in allem würde ich daher hier nicht so sehr die Dividende orakeln – die muss nämlich erst mal operativ verdient werden, was ich nicht wirklich abschätzen kann. Und wenn REE bei steigenden Zinsen nicht mehr so günstig wie zuletzt refinanzieren kann, wird das auch sehr spannend.

Auch Mr. Market scheint hier unsicher: Eigentlich müsste doch ein Unternehmen, dass bis 2030 ca. 9 Mrd. EUR im Auftrag des Staates in Infrastruktur investieren darf und dafür prozentual beteiligt wird, doch gute Perspektiven haben, die sich in einer positiven Kursentwicklung widerspiegeln sollte! Doch stattdessen geht es bergab. Für mich gibt es dafür verschiedene Erklärungen:

1. die in Aussicht gestellte Vergütung ist schlecht,

2. der Markt nimmt steigende Zinsen für Fremdkapital vorweg

3. der Markt nimmt eine Verwässerung der Aktien vorweg

4. eine Mischung aus allem.

Ronin,

Bezgl meines Statements, das du anzweifelst,lies nochmal das Ende des Vortrages des CEO im neuesten earnings Transkript durch. Da meint er, dass wegen der Investitionen ab 2025 geerntet wird : in Süd america etwa 5% wachstum, und dass sie in Spanien wegen der Investitionen in einer soliden Position sind, „to geht back in a path to growth“, und etwas weiter unten : „with the aim of creating value for all our stakeholders .

Ich bin gerade dabei, dieses Transkript nochmal durchzukauen, und gewinne jetzt einen etwas anderen Eindruck : teilweise gibt es Vorgaben von der Regierung, wegen der CO2 Neutralität. (Übrigens schon seit eineinhalb Jahren) denen würde teilweise schon 2020 genüge getan. Aber das ist nur ein Punkt. So wie ich das verstehe, und zwischen den Zeilen lese, ist deren Grid Technologie veraltet, und nicht mehr konkurrenzfähig insbesondere bei der Einbindung deren Netzes in ein gesammt Europäisches Netz. Die schreiben was vom Auslaufen der Abschreibungen und amortisierungen von 98 assets, also Anlagen aus der analogen Zeit Ära. Jetzt ist Digitalisierung gefragt. Mit anderen Worten : alter Krempel raus, neue Technologie rein. Und das lassen sie sich etwa 3,5 mrd€ kosten. 2024 wird’s hier am krassesten, da erwarten sie einen (Abschreibungs?)- Verlust, und 2025 geht’s dann wieder aufwärts, mit Wachstum!

Und zur Dividende: der CEO sagt gegen Ende seines vortrags: “ finally we will garantie shareholder remuneration of EUR 1 in the period 2020 and 2022 and at least EUR 0.80 per share in the period 2023 and 2025.

Ich glaub ich hab’s richtig gemacht, dass ich bei 13,70 nochmal gekauft hab. Bringt mir Minimum 5,8% Dividende.

An Peter u Mathias

Viellen Dank für den Hinweis auf NHI. 6.5% für so einen soliden wert. , Mit bis zu 10% jährlichen Div-wachstum. Das ist doch schon mal ne Hausnummer! Wenn auch in hart umkämpften Umfeld. Zieht jetzt an, und wiedermal bin ich am heulen, dass ich zu wenig gekauft hab. (Ich kaufe sehr ungern bei steigenden Kursen.)

p.s.: Das meinte ich übrigens, als ich ich am 22.02. fragte, ob es schon eine Entscheidung bzgl. den Vergütungen in der nächsten Regulierungsperiode gab!

Ein Blick in den Financial Report unter „Significant events in the quarter and thereafter“ offenbarte, dass “On 12 February, the Ministry of Ecological Transition and Demographic Challenge has started the public information period of the Electricity Transmission Network Planning 2021-2026”.

Zwar hatte ich am 22.02. in Newsportalen nach Infos durchsucht, aber nichts dergleichen gefunden. Da hatten sicher einheimische Investoren einen kleinen Informationsvorsprung – zumindest, wenn ich mir den Chart anschaue, haben das andere schon vorab geblickt, bevor der englische Geschäftsbericht am 24.02.2021 rauskam.

Ok, Mund abwischen und nach vorne schauen, man hat nun mal ein gewisses Informationsdefizit, wenn man als Investor aus dem Ausland unterwegs ist :-|

@All & @Ben:

Für dieses Forum würde ich mir wünschen, dass wir an der ein oder anderen Stelle wieder mit mehr Tiefgang diskutieren, so wie dies in den Anfangsjahren gemacht wurde. Gerne auch kontrovers – man kann Aussagen in Geschäftsberichten und Präsentationen ja durchaus unterschiedlich interpretieren.

Für einen solchen Tiefgang ist es aber unerlässlich, auch etwas bei der Sache zu bleiben. Vergleiche innerhalb der Branche sehr gerne! – Aber manchmal artet das hier wirklich aus! Als Negativbeispiel würde ich letzten Beitrag zu den Gesundheits-REITs sehen, direkt in der ersten Antwort zu Welltower wird nach REE gefragt und dann dreht sich die Diskussion erst einmal um Taylor Wimpey, bevor wir in weiteren Posts erfahren, wer denn sonst noch was gerade aus diversen anderen Branchen gekauft hat, weil er/sie es gerade ganz-mega-super-toll findet – sehr trollig, aber Mehrwert: 0,0!! Da kann kann ich mich ja gleich bei Reddit anmelden :-(

Hier bitte ich JEDEN, noch einmal in sich zu gehen und sich ein bisschen selbst zu disziplinieren und vor allem BEN als Hausherren des Borads, gewisse Offtopic-Diskussion auch mal abzumoderieren anstatt selbst in diese Off-topics und die gegenseitige Lobhudelei mit einzusteigen.

Hallo Ronin,

danke für deine Erklärungen. Du scheinst wirklich mit Tiefgang beim Investieren unterwegs zu sein.

Dafür hier im Forum zu werben sehe ich als sehr positiv an.

Ich kenne deinen Wissenshintergrund nicht, kann aber von mir behaupten, dass ich mich eher in die Gruppe der Charttechniker einfügen würde. Dich sehe ich da eher im fundamentalen Sektor unterwegs zu sein. Sehr gut.

Beides sollte sich ergänzen.

Wenn REE als „Staatsunternehmen“ (salopp) das Monopol innehat, sehe ich deine Bedenken, die Zukunft betreffend, nicht ganz so problematisch. REE wird sicher nie ein Highflyer werden, aber der Staat wird im Fall der Fälle REE auch nicht Pleite gehen lassen.

Ich kann mir eher vorstellen, dass wie hier mit der Telekom, dividendentechnisch der Staat auf ertragreiche Einnahmen setzt und daher regulierungstechnisch REE nicht abwürgt. Warum auch?

Deine Bedenken sind sicher nicht von der Hand zu weisen, aber auch da gibt es Chancen.

Charttechnisch hat die Aktie ca. 5 Jahre eine Seitwärtsbewegung hingelegt und seit 2 Jahren fällt sie nun stärker. Ich ordne das als Konsolidierung im langfristigen Trend ein. 2008 bis 2013 gab es ähnlich eine lange Seitwärtsphase. Dann verdoppelte sich der Kurs bis 20 €.

Gucke ich mir andere Versorger wie EON an, da tut sich seit langer Zeit auch nichts. Ich denke, in Zeiten der Technikaktien waren Versorger out. Nachdem die letzten Wochen die Techniker aber Federn lassen mussten könnte es sein, dass nun Value Aktien wieder stärker in den Fokus genommen werden.

Ich habe letztens einen Artikel gelesen über Stromversorger in Zeiten der E-Mobilität. Die sollten davon eigentlich profitieren. Der Ausbau der Ladesäulen und entsprechend viele E-Autos vorausgesetzt. Aber das kommt in Zukunft.

Und wenn die Inflation dann doch stärker anspringt, sehe ich Versorger auch profitieren.

Corona in Spanien hat die Wirtschaft stark eingeschränkt und davon hat REE auch etwas abbekommen.

Ich denke aber, dass das Schlimmste nun überstanden ist und die zittrigen Hände aus den Versorgern getrieben werden. Immerhin will das große Geld ja auch günstig irgendwo rein.

Das KGV mit ca. 14, Gewinn pro Aktie 1,15 (finanzen.net), Dividendenrendite ggü. anderen Versorgern teils besser.

In den letzten 5 Jahren hat REE Anfang des Jahres 3 x sein Tief gemacht. Anschließend hatte die Aktie 3-4 € im Laufe des Jahres zugelegt. Wenn sich das jetzt wiederholt?

Ich weiß jetzt nicht ob das geschriebene Tiefgang ist, aber besser weiß ich es nicht. VG Frank