Bei der letzten Quartalsdividende habe ich es als historische Chance für Dividendenjäger bezeichnet: 9% Dividendenrendite hatte die Aktie auf der Uhr.

Mittlerweile hat sich der Aktienkurs ein wenig erholt, aber die Dividendenrendite ist immer noch in spektakulärer Höhe. Und nachdem die kanadische Notenbank die Leitzinsen gesenkt hat, ist die Dividende optisch noch attraktiver geworden.

Ich selbst hatte noch nicht nachgekauft, da ich von der Nachhaltigkeit der Dividende nicht überzeugt war und mir keine zukünftige Dividendenkürzung einkaufen will.

Zwischenzeitlich gab es neue Quartalszahlen und sie bieten die Gelegenheit, sowohl meinen Investment-Case zu überprüfen als auch noch einmal genauer auf die Dividendenfähigkeit zu schauen.

Vielleicht ändert sich ja meine Einstellung und hier liegt eine Chance, die es zu ergreifen gilt. Meine Einschätzung dazu erfährst Du in diesem Beitrag.

Das kanadische Telekommunikationsunternehmen BCE (hier habe ich es ausführlich vorgestellt) hat aktuell diese bemerkenswerte Dividendenrendite.

Tatsächlich ist der Kurs in den letzten drei Monaten noch mal niedriger geworden, was Anfang Juli zu einer Dividendenrendite von 9,3% führte. Und zu einer kleinen Wende, da zu diesem Kurs dann offenbar einige Anleger zugriffen.

Im Kurschart in der Heimatwährung des kanadischen Dollars ist aber vor allem die Talfahrt seit dem Allzeithoch im April 2022 bemerkenswert:

Dividendenzahlung

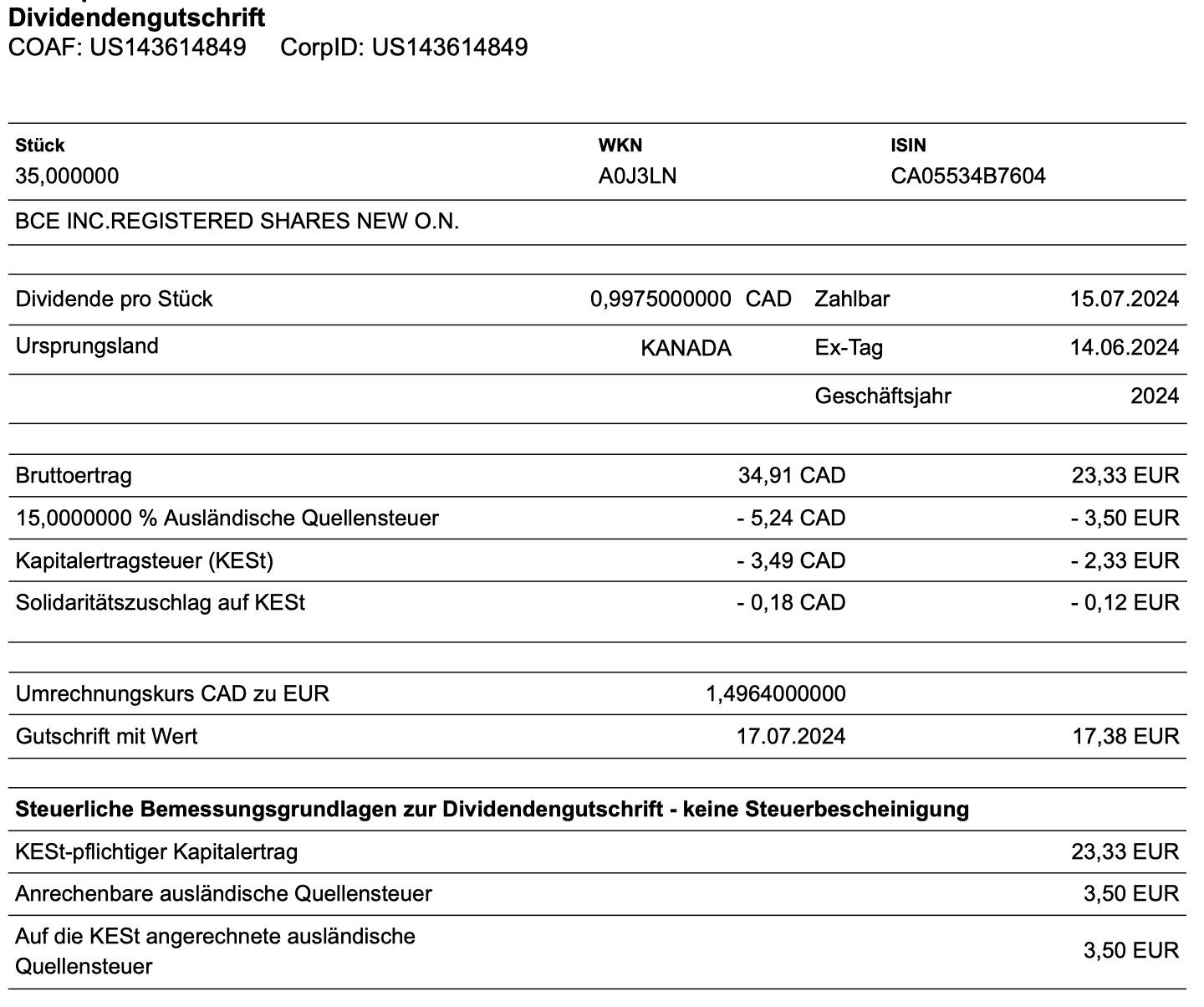

BCE zahlt erneut eine Quartalsdividende von 0,9975 CAD je Aktie. Sie war erst im letzten Quartal um 3,1% erhöht worden. Für die 40 dividendenberechtigten Aktien in meinem Depot beträgt die Brutto-Dividende damit 39,90 CAD. Die Umrechnung in Euro erfolgte durch maxblue zum Kurs von 1,4964. Bei Trade Republic erfolgte die Umrechnung zu 1,4834. Bei der Quellensteuer werden die Unterschiede zwischen den beiden Brokern deutlich: maxblue hat erneut lediglich 15% Quellensteuer berechnet und sie vollständig auf die deutsche Kapitalertragsteuer angerechnet. Trade Republic hat 25% Quellensteuer abgezogen, jedoch nur 15% auf die deutsche Kapitalertragsteuer angerechnet. Nach den Steuerabzügen verbleibt somit insgesamt eine Netto-Dividende von 19,56 €. Die Dividende wurde bei Trade Republic mit Wertstellung 15.07.2024 überwiesen, bei maxblue war es der 17.07.2024.

Annualisiere ich die Quartalsdividende, werden in einem Jahr 3,99 CAD Dividende gezahlt. Bei einem Aktienkurs von 45,36 CAD entspricht das einer Dividendenrendite von 8,8%. Die nächste Dividendenerhöhung könnte erneut im April 2025 erfolgen, so dass die tatsächliche Jahresdividende bei einem heutigen Kauf etwas höher liegen könnte.

Meine persönliche Dividendenrendite (Yield on Cost – YoC) bezieht sich auf meinen Einstand. Für die 40 Aktien habe ich insgesamt 1.423,95 € bezahlt. Nehme ich die Brutto-Quartalsdividende von 39,90 CAD und vervierfache sie, dann erhalte ich innerhalb eines Jahres 159,60 CAD brutto. Umgerechnet mit dem Wechselkurs von maxblue (dort hin übertrage ich die Aktien von Trade Republic wegen der Quellensteueranrechnung) ergibt das 106,66 €. Und damit ein YoC von 7,5%.

Perspektive

Die größte Überraschung der letzten drei Monate fand bereits Anfang Juni statt: die Bank of Canada senkte den Leitzins von 5,00% auf 4,75%. Und war damit die erste Notenbank der G7-Länder, die einen solchen Schritt vornahm. Nach 4 Jahren war es die erste Zinssenkung. Und sie war so auch nicht erwartet worden, denn die Inflation in Kanada ist weiterhin vergleichsweise hoch.

Für BCE ist das generell eine positive Entwicklung. Denn der Höhenflug des Aktienkurses war aus meiner Sicht vor allem zinsgetrieben. Die Dividende eines Telekommunikationsunternehmens war der Ersatz für Zinsen aus Anleihen, die es ja faktisch nicht mehr gab.

Und mit jedem Zinsschritt nach oben sank der Aktienkurs von BCE und stieg die Dividendenrendite. Nun ist diese Entwicklung beendet und es könnten – bei isolierter Betrachtung des Abstands zu den Zinsen – wieder positivere Zeiten kommen.

Für mich als Investor ist aber nicht der Zinsabstand entscheidend, sondern das Unternehmen selbst. Und da befindet sich BCE aktuell in einem herausfordernden Geschäftsjahr.

Mit den Zahlen zum 1. Quartal wurde das erneut deutlich: der angepasste operative Gewinn (adjusted EBITDA) stieg zwar um 1,1%. Der Nettogewinn ging jedoch um 42% zurück. Der adjustierte Gewinn je Aktie sank dabei um 15,3% auf 0,72 CAD, ohne Anpassungen lag er sogar nur bei 0,44 CAD.

Nun wird die Dividende zwar nicht aus dem Gewinn, sondern aus dem Free Cash Flow bezahlt. Trotzdem ist es aus meiner Sicht wichtig, dass der Gewinn in der Regel die Dividende übersteigt. Und 0,72 CAD Gewinn bei 0,9975 CAD Dividende ist einfach kein gesundes Verhältnis.

Zumal der Cash Flow ebenfalls um 9,2% rückläufig war. Der Free Cash Flow blieb immerhin auf niedrigem Niveau (85 Mio. CAD) konstant. Ich muss wohl kaum betonen, dass die Quartalsdividende in absoluten Zahlen ein Mehrfaches des Free Cash Flow beträgt – rund das Zehnfache!

Die Prognose für 2024 sieht insgesamt auch nicht rosig aus: Beim Gewinn je Aktie wird ein Rückgang zwischen 2 und 7% erwartet. Und der Free Cash Flow soll ebenfalls sinken und zwar zwischen 3 und 11%.

Das wäre alles nicht dramatisch, wenn BCE von hervorragenden Vorjahreszahlen käme. Aber auch da war schon der Rückwärtsgang beim Gewinn je Aktie eingelegt (-4,2%), lediglich der Free Cash Flow konnte noch um 2,5% steigen. Mit der Prognose geht man nun auf das Niveau des Jahres 2022 zurück oder noch darunter.

Es fällt mir leider schwer, hieraus noch etwas Positives zu lesen. Bei einem anderen Unternehmen aus der Branche, nämlich Verizon, hatte ich mich in einer vergleichbaren Situation von der Aktie verabschiedet (hier nachzulesen).

Bei BCE bleibe ich aktuell weiterhin investiert, da ich einmal die Dividendenkontinuität sehe (16 Jahre in Folge erhöht) und nicht wegen eines oder zweier schwacher Jahre die Flinte ins Korn werfe. Und ich will weiterhin im kanadischen Dollar investiert sein. Die hohe Dividendenrendite macht deshalb das Engagement für mich attraktiv. Aber auch nur, weil meine Depotposition insgesamt nicht groß ist. Der Depotanteil liegt gerade mal bei 0,24%. Und das macht es dann erträglich, auch so ein Unternehmen in Schwierigkeiten im Depot zu belassen.

Gleichzeitig hat BCE auch einige Chancen, dass wieder bessere Zeiten kommen. Sinken die Zinsen in Kanada weiter, dann verringert sich auch der Schuldendienst von BCE. Und die Investitionen wurden bereits gedrosselt und zusätzlich wird in grpßem Stil Personal abgebaut. In 1-2 Jahren könnte sich damit die Kostenstruktur deutlich verbessert haben. Auf der anderen Seite stehen die Erträge weiterhin unter Druck, da der Wettbewerb intensiv ist. Ein Selbstläufer ist die Gesundung damit nicht.

Sollte ich mal eine Bereinigung meiner Depotpositionen vornehmen und die Anzahl deutlich reduzieren (manchmal denke ich darüber nach!), dann wäre BCE einer der ersten Verkaufspositionen.

Denn eins ist auch klar: Es bedarf nur einer Managemententscheidung und die Dividende ist gekürzt. Es gibt keine Gründe, die für eine so hohe Dividende sprechen. Eine Kürzung ließe sich anhand der Zahlen und der bilanziellen Verhältnisse problemlos begründen.

Ich sehe sie für dieses Jahr nicht, aber was 2025 passiert, steht in den Sternen. Das wäre für mich dann ein Anlass, mich von der Position zu verabschieden. Denn die hohe Dividende ist der Punkt, der das Pendel zum Ausschlag für den Verbleib im Depot bringt.

Auf einen Blick:

| Unternehmen: | BCE Inc. |

| ISIN: | CA05534B7604 |

| Im Divantis-Depot seit: | 27.07.2020 |

| Letzter Nachkauf am: | 19.10.2023 |

| Stückzahl im Divantis-Depot: | 40 |

| Durchschnittskaufkurs inkl. Gebühren: | 35,60 € |

| Gesamtkaufpreis: | 1.423,95 € |

| Bisher erhaltene Netto-Dividenden: | 296,66 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

| für diesen Beitrag verwendete Quellen: |

| BCE reports first quarter 2024 results |

Hi Ben,

„Der Free Cash Flow blieb immerhin auf niedrigem Niveau (85 Mio. CAD) konstant.“

richtig? Ist es eventuell ein Rückgang um 85 Mio?

sry falls ich falsch liege

Hallo Thomas,

es ist keine Veränderung, sondern das Quartalsergebnis. Hier in dieser Tabelle ist es noch mal deutlich:

Viele Grüße Ben

war bloß etwas verwundert, weil laut

https://www.bce.ca/investors/AR-2023/2023-bce-integrated-annual-report.pdf

der Ganzjahres – Free CashFlow für 2023

Free cash flow mit $3,144 million ausgewiesen wurde.

und hatte das gedanklich etwa durch 4 geteilt. Aber nicht so wichtig.

bin kein Experte und bei BCE nun auch länger nicht mehr dabei.

Verizon hätte man als Income auch behalten können, aber egal.

habe jetzt über den JPM Global Equity Premium Income UCITS ETF (Dist)

mit den 2 Toppositionen mal Deutsche Telekom und auch T-Mobile US indirekt und tendiere langsam auch dazu, allmählich mehr in ETFs zu geben als in Einzeltitel.

Warum, Thomas?

Falls sich die Frage auf die ETFs beziehen sollte,

ein Beispiel.

Der ganze Komplex um Moody´s, S&P global Inc. MSCI, CME Group, ICE, Nasdaq Inc. CBOE Group, Factset Resarch hat mir bisher völlig gefehlt. Halte die aber für wichtig mit guter Zukunftsaussicht.

Da habe ich mit dem Xtrackers MSCI USA Financials UCITS ETF 1 quasi alles auf einmal abgeräumt.

Gleiches mit dem Asia Pacific Raum. Das auch per ETF neben UOB und DBS direkt.

und so weiter. Nasdaq 100 als Gesamtheit per ETF etc etc.

Außerdem wohl etwas mehr „Downsizeprotection“ (wie Tobs gerne sagt) als bei Einzeltiteln.

Newcomer sind automatisch dabei, Lowperformer fallen von alleine durchs Raster und und und.

Ich denke, die gute Mischung machts.

Hohe Schulden in Verbindung mit höheren Zinsen machen die Telcos momentan unattraktiv.

Für mich trotzdem unverändert eine Branche in der ich investiert bin und das auch bleibe.

Die einzelnen Positionen wachsen durch das Dividenden Reinvestment automatisch.

Kein heißer Scheiß eher ein langweiliges Basisinvestment.

Der Kurs im Juli 24 oder Januar 32 etc. ist mir vollkommen egal. (Ab 2055 ist wichtig :) )

Lieber Ben,

danke für deine Zeit die du investierst und deine Gedanken die du über deinen Blog teilst. Zu BCE kann ich tatsächlich nicht viel beitragen, da ich in keinen dieser Telekommunikationsanbieter investiert bin. Eine der wesentlichsten Dinge die mich da zurückhalten ist die hohe Verschuldung. Im Falle BCE >50% Bilanzsumme und >10x FCF. Auch das Wachstum sieht selten überzeugend aus.

Aber ich würde gern was zu deinem Absatz, den ich zitieren möchte, beitragen:

„Sollte ich mal eine Bereinigung meiner Depotpositionen vornehmen und die Anzahl deutlich reduzieren (manchmal denke ich darüber nach!), dann wäre BCE einer der ersten Verkaufspositionen.“

Ich bin mittlerweile zu folgenden Punkten gekommen, wenn ich über Kauf oder Verkauf von Unternehmen nachdenke:

Bin ich bereit auf Rendite im Vergleich zu breit gestreuten ETFs zu verzichten wenn ich in Einzelwerte investiere. Also mehr Zeit, weniger Rendite. Typische Hobbyeigenschaften. ;-) Hier ist meine Antwort: Nein(, eigentlich nicht).

Wenn ich dazu nicht bereit bin, bin ich also in der Lage soviel Information zu sammeln, dass ich 20 oder mehr Unternehmen auswähle, die im Schnitt (nicht jedes einzelne) den Markt schlagen? Die Vergangenheit hat gezeigt, dass ich das nicht war (knap 8% Rendite in den letzten 5 Jahren vs. reichlich 13% wenn ich alles in den MSCI World gesteckt hätte).

Hier war schon mal der erste Punkt, an dem die Schlussfolgerung kam, einen ganzen Teil des investierten Kapital in einen FTSE All World zu stecken (um auch SChwellenländer abzudecken). Noch lieber hätte ich den MSCI World Quality Factor genommen, aber da ist Tech noch stärker übergewichtet und das erschien mir aktuell zu riskant. Außerdem gibt es den nicht in der ausschüttenden Variante. Und es gibt kein EM Pendant in D zu handeln.

3 Außerdem frage ich mich, macht es Sinn Depotpositionen zu halten, die weniger als 2% oder gar 1% ausmachen? Was bringt es mir wenn die 0,4% Position 100% gewinnt. Gar nicht mal so viel. Oder gleich null wenn die 4% Position gleichzeitig 10% verliert.

Hier war der zweite Punkt: Einzeltitel ganz lassen möchte ich auch nicht. Aber wenn dann keinen Kleckerkram. Der führt nur dazu, das die eigene Aufmerksamkeit regelmäßig gefordert ist, aber sich das Erfolgspotential doch recht in Grenzen hält. Mittelfristig strebe ich eine einstellige Anzahl von Unternehmen neben dem / den ETF(s) an.

Und ein weiterer Vorteil des ETF-Cores ist, dass man sehr viel geduldiger auf Einstiegschancen bei Qualitätsunternehmen warten kann (zumindest mit meinen Charaktereigenschaften, andere schaffen das evtl. auch so). Diese Möglichkeiten gibt es nämlich echt selten. Unternehmen die gute Margen und ROIC haben, die >7-8 per annum wachsen, wenig Verschuldungsrisiko tragen und auch ein erkennbaren Burggraben aufweisen sind per se selten. Noch rarer sind gute Einstiegsmöglichkeiten.

Man könnte sicher noch ein bisschen weiter philosophieren. Aber ich will es mal gut sein lassen.

Also in diesem Sinne ein erfolgreiches Investieren weiterhin!

Chrischaan

Hi, zum Thema Markt outperformen.

Hab vor kurzem mal die Auswertung einer großen Studie gelesen, welche Manager und vor allem warum Manager von aktiv gemanagten Fonds und andere Assetmanager den Markt outperformen.

Sinngemäß:

Die Quintessenz war wenig überraschend.

Weil sie ein höheres Risiko eingehen. Und weil sie bewusst von Grundsätzen guten Investierens abweichen und teils bis an die Grenzen des gesetzlich ( für Vermögensverwalter) erlaubten gehen.

Sie überschreiten bestimmte Losgrössen.

Sie haben dann überwiegend mit übergroßen Positionen Wachstumswerte wie die glorreichen 7 u.ä. gekauft und KGV von 40 oder völlig surreale KBV‘s hat die überhaupt nicht interessiert. Nur dann waren sie in der Lage, den Markt zu überholen. Das erscheint auch völlig logisch. Und jetzt kann ja jeder mal in sich gehen und überlegen, ob er für sich selbst so ein Risiko eingehen will. Je geringer die Neigung zum Risiko, desto geringer auch die Wahrscheinlichkeit, den Markt outzuperformen.

Also kann man auch ab und an mal ETF kaufen und aufstocken.

Du benennst das ganz richtig. Outperformance generiert man höchstwahrscheinlich nicht mit breiter Streuung sondern mit Konzentration. Aber das es auch wirklich ein Out- und keine Underperformance wird, dazu braucht man sicher eine Portion Glück aber eben auch Wissen und gewisse Charaktereigenschaften.

Du hast von Risiko gesprochen. Da gefällt mir das was Buffett und/oder Munger mal gesagt haben, dass sinngemäß das größte Risiko ist, nicht zu wissen was man tut. Da geht es bei denen erstmal noch gar nicht um Bewertungen und ähnliches. In zweiter Instanz kommt dann die Bewertung hinzu. Wobei ich mich erinnere, dass Buffett angesprochen auf Unterschiede zwischen Growth und Value gesagt hat, dass diese Unterscheidung Nonsens ist. Seiner Meinung nach sind das Teile derselben Gleichung. Und da wären wir wieder bei Punkt eins. Wenn ich mir ziemlich sicher bin, dass ein außerordentliches Wachstum anhalten wird, sind evtl. auch höhere Bewertungen gerechtfertigt (siehe Amazon).

Generell scheint es so, wenn man langfristig denkt, dass Wachstum (und hier meine ich eher den Bereich 8-15%/a) und Burgraben im Zusammenhang mit einer guten Kapitalprofitabilität wichtiger sind, als eine initiale niedrige Bewertung (zu hoch sollte diese aber dennoch nicht sein). Dazu der schon mal zitierte Satz von Charlie Munger:

„Over the long term, it’s hard for a stock to earn a much better return than the business which underlies it earns. If the business earns 6% on capital over 40 years and you hold it for that 40 years, you’re not going to make much different than a 6% return — even if you originally buy it at a huge discount. Conversely, if a business earns 18% on capital over 20 or 30 years, even if you pay an expensive-looking price, you’ll end up with one hell of a result.“

Portfoliomanager verfolgen auch professionell den Earningskalender und handeln dann sofort innerhalb von Minuten nach Bekanntgabe. Für mich reicht der Dividendenkalender. Der Earningkalender und vlt noch Pre-Earnings würde mich nur noch zusätzlich stressen und eigentlich will man ja nur kaufen und halten und keinen Stress. Ich beschäftige mich sowieso schon fast zuviel damit. Aber nur just for fun…

Bei ETFs ist die ganze Earningsgeschichte dann obsolet

Der Trump will eine niedrigere Dollarbewertung. Zinsdifferenzen und Handelsbilanzen hin u her, letztendlich geht der Doĺlar dahin, wo die Regierung ihn haben will. So lehrt mich meine lange, lange Erfahrung

Hi Manfred, die Frage, (die eigentlich nicht wirklich wichtig ist)

ist doch, ob Trump wirklich gewinnt.

Selbst wenn.

Wenn ein US Präsident den Dollar drücken will,

ihre Währung drücken (und drucken) können die „Spezialisten“ der EU in Brüssel und Frankfurt und die „Spezialisten“ der BoJ in Japan schon lange.

Wenn der Dollar schlechtes Geld ist, können der EUR und der JPJ durchaus noch schlechter sein. Ein Kinderspiel.

ich versuche auch einen Teil im SFR unterzubringen. Die arme Schweiz kann gar nichts dafür, das der SFR ständig aufwertet, aber ihnen fehlt eventuell noch etwas von der Schamlosigkeit, mit der in anderen Ländern Geld gedruckt wird. Sie können andere Währungen kaufen und kaufen und kaufen und sitzen auf Bergen von Fremdwährungen größer als die Alpen und der SFR wertet trotzdem auf.

Nur meine Meinung.