Was Dich hier erwartet:

Erst im letzten Jahr ist der Mobilfunkmastenbetreiber Vantage Towers an die Börse gegangen. Und im Rückblick war es eine der ganz seltenen positiven Neuemissionen in Deutschland der letzten Zeit.

Ich bin Aktionär der ersten Stunde, hatte kräftig beim IPO zugegriffen. Weil mir die Rahmenbedingungen zusagten: wiederkehrende Erlöse in einer Branche mit sehr wenig Wettbewerb. Dazu das Potenzial, die Masten noch an weitere Mobilfunker zu vermieten und damit die Erlöse ohne wesentliche zusätzliche Kosten deutlich zu steigern.

Diese Gedanken hatte ich natürlich nicht nur ich, sondern auch viele andere Anleger, die auf den Zug mit aufgesprungen waren und die Aktie deutlich über den Emissionspreis getrieben haben.

Und – wie sollte es anders sein – auch Private Equity-Unternehmen haben sich das Geschäftsmodell angesehen und nun ein Angebot zur Übernahme vorgelegt.

Die Details zu dem Angebot, meine Meinung dazu und meine weitere Strategie mit der Depotposition erfährst Du in diesem Beitrag.

Vorsicht bei Neuemissionen

Seit Bestehen des Divantis-Blogs (seit 2017) habe ich nur an zwei Neuemissionen teilgenommen. Bei beiden war ich mir sicher, dass das Geschäftsmodell die Börse überzeugt und wollte unbedingt dabei sein.

Und ich lag zweimal richtig: Der Aktienkurs von Siemens Healthineers, bereits 2018 an die Börse gegangen, hatte sich schon mehr als verdoppelt.

Etwas gemächlicher ging es bei Vantage Towers zu, der Mobilfunkmastentochter von Vodafone. Sie habe ich ausführlich vorgestellt und dort auch die Vor- und Nachteile der Neuemission diskutiert.

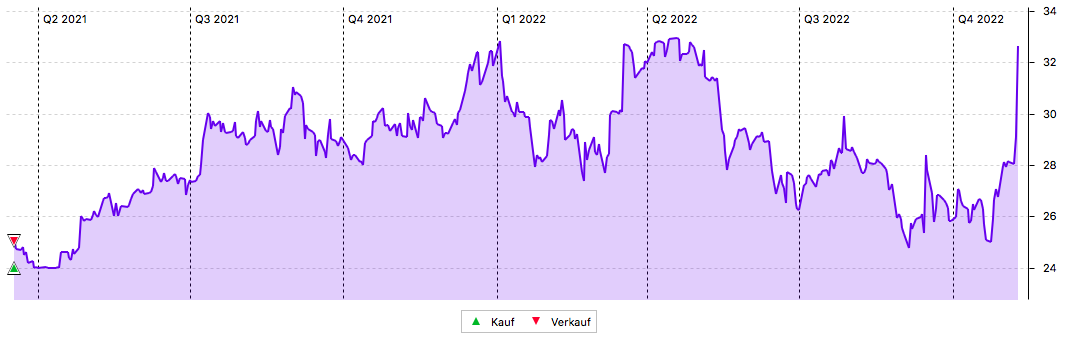

Entwicklung von Vantage Towers

Ich habe nach der Zuteilung der Neuemission 200 Aktien von Vantage Towers dauerhaft in mein Dividendendepot genommen. Der Emissionskurs lag bei 24 €.

Nach einer kleinen Seitwärtsphase, in der jeder der wollte, zu diesem Kurs einsteigen konnte, entwickelte sich die Aktie im Hoch bis auf 33,12 €. Nach Vorlage der Jahresergebnisse im Mai ging es dann wieder unter die 30 €-Marke:

Vantage Towers ist zwar erst im letzten Jahr an die Börse gegangen, zahlte seitdem aber bereits zweimal eine Dividende. Und sie war steuerfrei, da sie jeweils in vollem Umfang aus dem steuerlichen Einlagenkonto gemäß § 27 Körperschaftssteuergesetz gezahlt wurde. 2021 gab es 0,56 €, in diesem Jahr 0,63 € je Aktie. Die 1,19 € werden deshalb steuerlich von meinem Einstandskurs (24 €) abgezogen. Er liegt damit bei 22,81 €.

Übernahmeangebot

Am 9. November gab Vantage Towers bekannt, dass der Mutterkonzern Vodafone einen Bieterprozess abgeschlossen habe und nach Prüfung zahlreicher Gebote ein Gemeinschaftsunternehmen mit Global Infrastructure Partners und KKR gründen werde. In dieses Gemeinschaftsunternehmen wird Vodafone seine Anteile an Vantage Towers (81,7%) einbringen.

Für die außenstehenden Aktien (18,3%) von Vantage Towers wird es ein freiwilliges Übernahmeangebot in Höhe von 32,00 € je Aktie geben. Es soll im Dezember starten und die ganze Transaktion soll im 1. Halbjahr 2023 abgeschlossen werden.

Weitere Details sind noch nicht veröffentlicht, alle bisherigen Informationen entstammen der Ad-hoc-Meldung und der Pressemitteilung von Vantage Towers.

Pläne nach der Übernahme

Zum aktuellen Zeitpunkt weiß natürlich noch niemand, wie viele freien Aktionäre das Angebot annehmen werden. Unabhängig davon wird das Gemeinschaftsunternehmen als neuer Großaktionär von Vantage Towers aber genügend Anteile haben, um nach der Übernahme einen Beherrschungs- und Gewinnabführungsvertrag abzuschließen. Das würde dazu führen, dass es ein Pflichtangebot mit einem gutachterlich festgestellten Preis und einer Garantiedividende geben wird. Beides kann dann in einem Spruchverfahren gerichtlich überprüft werden.

Sollten so viele freien Aktionäre ihre Aktien andienen, dass das Gemeinschaftsunternehmen eine Beteiligungshöhe von 95% erreicht, dann hat es die Absicht, einen Squeeze-Out der Minderheitsaktionäre der Vantage Towers AG durchzuführen. Auch das würde dazu führen, dass es einen gutachterlich festgestellten Abfindungspreis geben wird, der dann in einem Spruchverfahren gerichtlich überprüft werden kann. Wie solche Verfahren positiv genutzt werden können, zeige ich in meinem Zitronen-Depot.

Einschätzung

Ich bin hin- und hergerissen. Meine Gefühle zu der Situation schwanken zwischen Enttäuschung, Empörung und Zufriedenheit.

Fangen wir mit dem Positiven an: Ich hatte den richtigen Riecher und das Übernahmeangebot liegt 33% über dem Emissionskurs von März 2021. Unter Berücksichtigung der steuerfreien Dividenden sind es sogar 40%. Das ist in dieser Zeit – mitten in einem der schlechtesten Börsenjahre – natürlich eine positive Nachricht. Das war es dann aber auch schon.

Denn das Gebot von 32,00 € entspricht exakt dem Jahresschlusskurs vom 30. Dezember 2021. Da wollte ich nicht verkaufen. Und ich wollte auch nicht am 19. April 2022 zum bisherigen Höchstkurs von 33,12 € verkaufen. Ich wollte stattdessen langfristiger Aktionär sein und von den Wertsteigerungen und Dividendenzahlungen profitieren. Jetzt kauft jemand „mein“ Unternehmen und zahlt dafür einen Schnäppchenpreis – jedenfalls verglichen mit den vor nicht langer Zeit gezahlten Börsenkursen.

Und da fühle ich mich dann von Vodafone auch auf den Arm genommen. Was soll denn ein Börsengang, wenn bereits im nächsten Jahr Pläne mitgeteilt werden, das Unternehmen wieder von der Börse zu nehmen? Verstanden hätte ich das, wenn sich Vodafone nun komplett von allen Anteilen getrennt und der neue Großaktionär eine vollständige Privatisierung gewollt hätte. Aber Vodafone bleibt ja nicht nur an dem Gemeinschaftsunternehmen beteiligt, sondern wird auch dessen Mehrheitseigentümer sein.

Und wenn ich mir die Bookbuilding-Spanne des Börsengangs in Erinnerung rufe (22,50 € bis 29,00 €), dann ist die Prämie gegenüber dem oberen Ende gerade einmal bei rund 10%.

Enttäuscht bin ich schließlich darüber, dass die freien Aktionäre hier ziemlich machtlos dastehen. Aufgrund des nur geringen Streubesitzes wird es keinen Bieterwettstreit geben. Gegenangebote machen keinen Sinn, da sich Vodafone selbst ja schon vertraglich an Global Infrastructure Partners und KKR gebunden hat.

Denkbar wäre höchstens, dass sich ein „lästiger“ Aktionär wie Elliott (Paul Singer) Anteile kauft und damit zumindest verhindert, dass es zu einem Squeeze-Out kommt. Dafür reichen ja schon 5,01% der Anteile, die nicht dem neuen Gemeinschaftsunternehmen gehören dürfen. Dann würde es nur zum Abschluss eines Beherrschungs- und Gewinnabführungsvertrags kommen und vermutlich auch zu einem Delisting.

Im Ergebnis muss man aber klar sagen: Die Luft ist bei Vantage Towers raus. Vodafone hat den freien Aktionären hier ein Ei ins Nest gelegt.

Werde ich nun verkaufen oder das Übernahmeangebot annehmen?

Bei anderen Übernahmen habe ich relativ bald nach der Ankündigung verkauft. Einfach weil ich das Geld für andere Investments nutzen wollte. Und genauso ist jetzt meine Meinung auch zu Vantage Towers: Nach Unten ist ein Floor bei 32 € eingezogen. Da kann also wenig passieren. Aber wenn es zu weiteren Erholungsphasen an der Börse kommen sollte, dann wird Vantage Towers davon nicht profitieren. Denn es besteht aus meiner Sicht keine Fantasie mehr. Und von möglichen Spruchverfahren erwarte ich auch nicht viel, da die Bewertungsrelationen im Vergleich mit Wettbewerbern wie American Towers oder Crown Castle auch wenig Potenzial zeigen.

Ich setze die Aktie daher nun auf meine Verkaufsliste und beobachte die weitere Entwicklung. Sobald ich Geld benötige und der Aktienkurs eine kleine Prämie oberhalb der 32 € abwirft, werde ich verkaufen.

Oder hat sich eigentlich gar nichts verändert?

Dagegen könnte man jetzt einwenden: Was hat sich denn wirklich verändert? Vorher waren es 18% freie Aktionäre, demnächst dann vielleicht noch 6%? Ja, das ist zunächst richtig. Mir ist bei meinen Investments aber auch immer wichtig, dass es ein Kurspotenzial gibt. Und ursprünglich hatte Vodafone angekündigt, den Streubesitz in absehbarer Zeit zu vergrößern. Es war also ein Potenzial vorhanden, dass sich die Aktionärsbasis verbreitert und z.B. im Rahmen einer Übernahme Vodafone sogar ganz aus der Mehrheitseignerrolle ausscheidet. Diese Optionen sind nun obsolet geworden. Die freien Aktionäre werden aus dem Unternehmen rausgedrängt und eine vollständige Privatisierung ist absehbar.

Wenn es wirklich zu einem Squeeze-Out kommen sollte, kann ich ja auch immer noch wieder einsteigen. Um dann meine Strategie aus dem Zitronen-Depot zu verfolgen. Es gibt aber keine Garantie, dass der Abfindungsbetrag dann auch bei 32 € oder sogar darüber liegen wird. Und das Ganze dauert auch sicherlich noch bis zur Jahresmitte 2023. Bis dahin kann ich mit dem Geld sicher etwas Besseres anfangen.

Schade, aber die Zeit von Vantage Towers in meinem Dividendendepot neigt sich dem Ende zu.

Auf einen Blick:

| Unternehmen: | Vantage Towers AG |

| ISIN: | DE000A3H3LL2 |

| Im Divantis-Depot seit: | 05.05.2023 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 16 |

| Durchschnittskaufkurs inkl. Gebühren: | 33,04 € |

| Gesamtkaufpreis: | 528,60 € |

| Bisher erhaltene Netto-Dividenden: | 0,64 € |

| Aktuelle Strategie: | Halten und Dividende kassieren. |

| Gesamtgewinn mit vom 18.3.21 bis 10.11.22 gehaltenen 200 Aktien: | 1.777,69 € |

Hallo Ben,

Ich bin wie du Aktionär der ersten Stunde. Schade dass die Zeit mit Vantage zu Ende geht. Hatte die Aktie meinem REIT Beteiligungen zugeordnet (nach dem Motto “die Dividende ist sicher”).

Ich erwarte dass wir in den nächsten Tagen/Wochen die Sache klarer sehen werden. Bleibt die Aktien konstant über 32€ geht der Markt von einer Prämie (die von dritten zu zahlen ist) aus. Je nach Höhe lassen sich die Wahrscheinlichkeiten berechnen. Das Upside ist allerdings begrenzt. Die 10% bezogen auf die obere Bookbuilding Spanne leider ein Witz.

LG Christian

Hallo Ben,

geht mir ähnlich, ich habe mich daher kurzerhand dazu durchgerungen die Aktien gestern zu 32,8 EUR zu verkaufen. Mir fehlt ebenfalls die Fantasie und nur darauf zu hoffen, dass das Angebot evtl. noch erhöht wird ist nicht mein Ding. Es gibt derzeit genug Werte auf meiner Liste die ich zukaufen möchte und dort sehe ich mein Geld besser aufgehoben.

Viel Erfolg,

Jochen

@Ben,

ich kann Deine Gedanken nachvollziehen. Aus meiner Sicht wird sich der Kurs irgendwo bei 32 einpendeln, die Luft ist aber raus. Ich würde den Gewinn mitnehmen und mich nach anderen Investitionen umsehen.

Hallo Ben,

ich habe zwar keine Aktien von VT, würde sie aber in naher Zukunft verkaufen und den Erlös in etwas anderes investieren. Ich teile deine Enttäuschung!

Gruß Sebastian I

Der schwarze peter liegt hier ganz klar bei vodafon. Mal wieder, wie so oft ! Was kann man von so einer firma schon erwarten : kunden werden unfair behandelt, aktionaere offensichtlich auch, wie man hier sieht, die firma hat null wachstum, eine homeopatische gewinn margin, und steckt ueber beide ohren in schulden. Die brauchen geld, das hier von den aktionaeren offensichtlich abgezockt wird.

Im nachhinein kann man da natuerlich leicht argumentieren, dass man dies haette vorherahnen koennen, als bekannt wurde , dass sie 70% der anteile an vantage towers behielten. Was macht eine firma, die dringend geld braucht, mit solchen goldklunkern ?

Abgesehen davon wird hier mal wieder klar, was vodafon fuer eine bescheuerte firmenstrategie hat : die tollen blumen werden verkauft, und das unkraut wird weiter gepflegt. Jeder gute businessman machts genau umgekehrt.

Und jetzt noch etwas globaler und allgemeiner : in einem baerenmarkt ist man als aktionaer sehr oft der glackmeierte . Die guten firmen werden uebernommen, die schlechten gehen pleite, und der rest verliehrt an wert. Was lernt man jetzt daraus : bei marktfuehrern und riesigen firmen ist man auf der sichereren seite. Eine cocacola, verizon oder jnj wird wohl kaum uebernommen werden. Mit denen kann man alt werden, mit einer VT hat man solch eine garantie nicht.

Ben, ich kann mich gut in dich reinversetzen, und fuehlen wie s dir jetzt geht. Mir ging es kuerzlich genauso als das management vom STORE CAPITAL REIT die eigene firma zum verkauf an eine investment gesellschaft in singapur zum verkauf anbot. Man steht so wehrlos da. Mal wieder wurde auch hier eine perle vom markt genommen. Die firma war einfach zu klein. Einer Realty Income wird sowas wohl kaum passieren.

Einen kleinen wermutstropfen gaebe es dennoch fuer dich : ich hab mich in letzter zeit mit dem gedanken getragen, in American Tower einzusteigen. Hat noch bessere bilanzen und verhaeltnisse als VT.

Ich wuensch dir ein paar hochkaraetige baldriantropfen fuer die naechsten tage

Hallo Ben und alle anderen,

ich verstehe die Aufregung nur so halb. Natürlich hätte das noch eine schöne Zeit werden können, aber freu dich, dass du VT richtig analysiert und eingeschätzt hast. Du verlässt dein Investment mit einem schönen Gewinn und hast doch noch viele Alternativen zum investieren. Mach dir heute Abend ein Bier auf und freu dich! :-)

Beste Grüße

….. so denkt einer, der an der boerse mit kurs differenzen einen schnellen gewinn machen will, aber nicht jemand , der sich als besitzer einer tollen firma sieht und von deren ertraegen profitieren will. So viele tolle firmen gibt es gar nicht !

Ich bin da bei Arne. Wer die Aktien gezeichnet hat, kann jetzt nach gut 1,5 Jahren mit einem schönen Gewinn verkaufen und hat zweimal Dividende bekommen. Wo ist jetzt da das Problem?

Bei einer „tollen Firma“ kann man sich auch die Eigentümer Struktur ansehen. Dann ist man später nicht überrascht

Eigentlich ging es mir darum, den Fokus auf das Positive zu legen. Auf das eher zweifelhafte Agieren von Vodafone zu schauen und sich darüber zu ärgern, hilft an der Börse nicht weiter. Und das VT für Ben eine „Ewigkeitsaktie“ respektive ein Langfristinvestment ist, war für mich eher zweifelhaft. Nicht ohne Grund hat Ben Beteiligungen bei KgaA-Aktiengesellschaften für sich ausgeschlossen. Die Aktionärsstruktur sprach eher dagegen, das zukunftsträchtige Geschäftsmodell dafür. Somit ist es doch für Ben gut ausgegangen und sagt so ganz nebenbei nichts über meine Anlagephilosophie aus. Ich bin und war nicht in VT investiert, weil ich Vodafone nicht mag.

Ich war bis heute auch Aktionär bei VT und plante dies aufgrund des sicheren Geschäftsmodells ebenfalls langfristig. Jetzt habe ich auch nach Lesen des freien Angebots verkauft, da ich hier kein höheres Angebot sehe. Was hier viele schreiben mit Freuen über den Gewinn ist Mumpitz und ein großer Schwachsinn. Vodafone wünsche ich die Pest. Ich hatte dieses Jahr andere Übernahmen in den Depots, wie z. B. Hornbach Baumarkt – auch zu billig m. M.. Insbesondere bei Swedish Match ist die Übernahme deshalb ärgerlich, weil es eine relativ günstige Abspeisung der Altaktionäre ist.

Hier liefen Jahr für Jahr die Gewinne schön nach oben. Die beste Tabakaktie und eine der besten Defensivwerte, die man kaufen kann. Die Übernahme wird sich für PM schnell bezahlt machen. Für mich ein ärgerlicher Verlust eines langfristigen Outperformers und Qualitätsunternehmens.

Ich habe auch leider heute verkauft. Bei dem geringen verbleibenden freeflow sehe ich keine große Möglichkeit eines Nachbesserungsangebotes. Auf ein Squeeze-Out habe ich ebenfalls keine Lust. Ich werde in Crown Castle umschichten.

Ich trage mich mit dem Gedanken einfach gar nichts zu tun und denen damit wenigstens Arbeit zu machen. Der Squeeze wird schon nicht unter 24,- liegen…

Nach einem Gewinnabführungsvertrag gibt es keine Dividenden mehr, oder?

Hallo Tatra,

beim Beherrschungs- und Gewinnabführungsvertrag gibt es eine jährliche Ausgleichszahlung für die Minderheitsaktionäre. Das ist dann wie eine garantierte Dividende. Die gibt es aber nur bis zum Squeeze-Out. Bei dem gibt es dann eine Abfindung, die in einem Spruchverfahren gerichtlich überprüft werden kann. Wo diese Abfindung liegen könnte, ist erst mal Spekulation.

Ich habe verkauft, da ich kein Kurspotenzial sehe. Nach Unten ist der Kurs aber aktuell auch nicht gefährdet.

Viele Grüße Ben

Als hätte ich es gewusst: Im Beitrag habe ich noch darüber spekuliert, dass Paul Singer mit Elliott einsteigen könnte und damit die Absichten hinter der Transaktion durchkreuzt. Jetzt ist es passiert – er hat sich 5,6% der Stimmrechte gesichert und damit zunächst ein Squeeze-Out unmöglich gemacht. Vermutlich wird er sich teuer rauskaufen lassen wollen. Hier die Stimmrechtsmitteilung.

Ich bin noch in VT! ;-) Bin auch sehr verärgert über die Geschäftspolitik.

Auch wenn zum letzten Kommentar schon mehr als ein Jahr vergangen ist:

Ich habe meine Vantage Aktien nicht verkauft und einfach abgewartet. Das letzte Angebot im Dezember 23 war nur noch 28€, aber dann passierte etwas eigenartiges: Guaranty Nominees (JP Morgan Tochter) hat ein Angebot von 40€ gemacht, aber nur bei einer gehaltenen Menge von min. 2.500 Stck. Da ich bei weitem nicht diese Anzahl besitze, bekam ich trotzdem einen Anruf mit dem Vorschlag, die fehlenden Aktien bis zu 2.500 bei einem Anbieter in UK zu erwerben und dann an Guaranty Nominees zu verkaufen. Hört sich ja alles ziemlich unserös an. Hat jemand eine ähnliche Erfahrung gemacht?

Hallo BJH,

das hört sich nicht nur unseriös an, ich bin mir sogar sicher, dass dahinter ein Betrugsversuch steckt. Hast Du Dich schon mal gefragt, woher die Deine Telefonnummer haben? Allein das würde mir schon sehr zu denken geben. Und dann erst der Vorschlag, dass Du die Aktien zu einem Kurs weit über dem Börsenkurs kaufen sollst, um sie dann weiterzuverkaufen? Da hilft nur eines: sofort auflegen!

Viele Grüße Ben

Lieber BJH,

welche Firma ruft einen Kleininvestor an, um ihm etwas anzubieten, außer der Anbieter verdient daran?

Lass die Finger davon und realiere den Verlust (wenn es so ist).

Und nein! Ich habe keine Vantage Aktien, also kein solches Angebot.

Hallo Ben,

das Angebot kam über meine Depot Bank von Guaranty Nominees – die haben anscheinend alle verbleibenden Kleinaktionäre angeschrieben. Deshalb auch meine Frage, ob noch andere das Angebot bekommen haben.

Hallo BJH,

ein Informationsschreiben der Bank ist ja ok. Aber ein Anruf? Habe ich im Leben noch nicht erhalten, außer von Anlagebetrügern so um die 2000er rum.

Ich denke Ben hat zu dem Thema „Aufstocken“ alles gesagt.

Lass die Finger davon. Mein Rat und Bens Rat ebenfalls.

Guaranty Nominees ist KEINE Tochter der J.P. Morgan Bank sondern der UK-Gesellschaft J.P. Morgan Secretaries. Diese ominöse Gesellschaft hat bereits bei AAreal, Zapf Creation, etc. ein ähnliches Angebot gemacht. Immer mit 2500 Stck.

Irgendwo las ich, die Firma ist „schlafend“ in UK registriert (ist aber nicht von mir verifiziert)! Also Lesen-sagen auf die Schnelle.

Die Bank ist übrigens verpflichtet solche Angebote an die Aktionäre weiterzusenden. Sie darf NICHT diese Schreiben bewerten.

Du kaufst in UK mit wahrscheinlich Lagerland UK, mit Rechtsprechung UK. Ich befürchte die Aktien wären schneller weg als Du schausen kannst, falls Du Sie überhaupt eingebucht erhältst.

Lass die Finger davon!

Das gleiche gab es Anfang des Jahres auch zum Thema Linde und Trade Republic (https://www.handelsblatt.com/finanzen/maerkte/aktien/mutmasslicher-betrug-linde-aktionaere-erhielten-fragwuerdiges-kaufangebot/100007167.html)

Merke: Nur weil dir so ein Schreiben vom Broker weitergeleitet wird, ist es keinesfalls sofort als seriös einzustufen.

Trade Republik hat sich hinterher sogar entschuldigt, da es offenkundig Bauernfängerei war. Das Angebot für Linde Aktien war auf wenige Tage limitiert , völlig überteuert also unrealistisch und am selben Tag wurde der im Handelsregister der Firma eingetragene Geschäftsführer gelöscht. Irgendwie so war das.

Echt Finger weg davon .

Super. Danke Euch. Habe ich mir schon gedacht, jetzt aber von Euch.