Glücklicherweise gibt es auch in extrem schwachen Börsenjahren immer wieder Aktien, die positiv herausstechen. Ohne den Bärenmarkt vorauszusehen, hatte ich der Aktie schon zu Jahresbeginn prophezeit, dass sie ein sehr gutes Börsenjahr hinlegen würde.

Dass es so gut kommen würde und die +38% seit Jahresanfang in diesem Umfeld eine gigantische Entwicklung darstellen, freut mich sehr.

Und die Meldungen des Unternehmens haben diese Entwicklung unterstützt: Rekordergebnisse, Dividendenerhöhung und nun eine Erhöhung der Prognose.

Kein Wunder also, dass ich mehr als zufrieden bin. Ist es für einen Einstieg jetzt aber womöglich schon zu spät? Wie meine Antwort darauf ausfällt, erfährst Du in diesem Beitrag.

Wie geht es aber nun weiter mit dem Unternehmen aus der Lebensmittelbranche, das aktuell alles richtig macht?

Meine Einschätzung zur Zukunft der Aktie und die Details zur Dividendenerhöhung erfährst Du in diesem Beitrag.

General Mills ist ein hierzulande nicht so bekannter US-Hersteller von Lebensmitteln und Tierfutter. Ich habe ihn hier ausführlich vorgestellt.

Im 10-Jahres-Chart siehst Du, dass die Aktie eine lange Durststrecke hinter sich hat und in diesem Jahr nun endlich richtig durchstarten konnte:

Die wichtigsten Faktoren dafür sind eine Resistenz gegen Inflation, die Konzentration auf eine dynamische Branche, der starke US-Dollar und gute Geschäftsergebnisse.

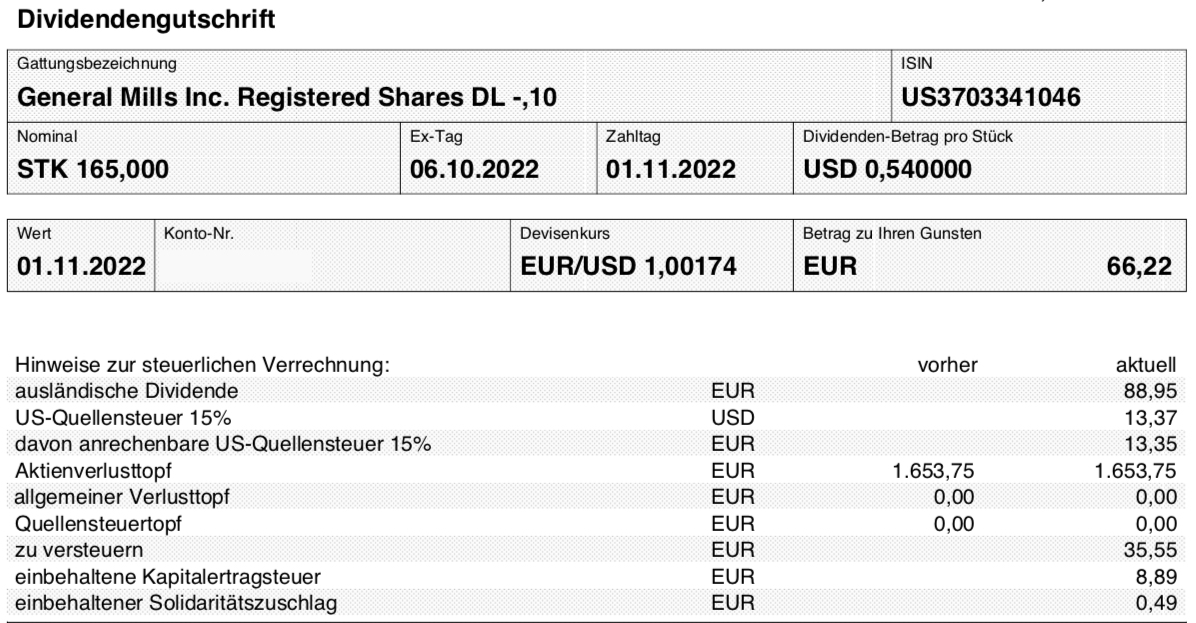

Dividendenzahlung

General Mills zahlt erneut eine Quartalsdividende von 0,54 US$ je Aktie. Sie wurde erst im letzten Quartal um 5,9% erhöht. Für die 165 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 89,10 US$. Sie wurde vom Smartbroker zum Kurs von 1,00174 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 66,22 €. Sie wurde mit Wertstellung 01.11.2022 überwiesen.

Perspektiven

Ein bißchen wehmütig blicke ich auf den obigen Chart. Denn da ist mein Nachkauf im Juli letzten Jahres zu sehen. 50 € bezahlte ich damals pro Aktie. Mittlerweile sind 80 € fällig. Ich hätte beherzter zugreifen sollen!

Aber auch so ist der Depotanteil von General Mills in diesem Jahr deutlich gestiegen. Lag sie zum Jahreswechsel noch im vierstelligen Bereich, ist die Position aktuell rund 13.000 € schwer und hat sich auf den 12. Platz meines Dividendendepots vorgearbeitet.

Und das vollkommen nachvollziehbar. Denn zuletzt meldete General Mills einen gelungenen Start in das neue Geschäftsjahr. In dessen 1. Quartal (Juni-August) legte der Umsatz organisch um 10% zu, insgesamt um 4%. Der operative Gewinn stieg um 29% und der Gewinn je Aktie sogar um 32%. Er lag für das Quartal bei 1,35 US$.

Als wäre das nicht schon beeindruckend genug, wurde auch der Ausblick angehoben. Nach nur einem Quartal ist das mutig und zeigt die Überzeugung des Managements in das Geschäft. Der Umsatz soll nun organisch um 6-7% wachsen (zuvor: 4-5%). Der Gewinn je Aktie soll um 2-5% wachsen (zuvor: 0-3%).

Spannend finde ich den Blick in die einzelnen Segmente von General Mills, die eine Dynamik offenbaren, die der wahre Grund für den steigenden Aktienkurs sein dürfte.

Auf der einen Seite gelingt es General Mills weiterhin, durch Preiserhöhungen steigende Kosten an die Endkunden weiterzugeben und sogar noch etwas draufzusatteln. So wuchs der Retail-Umsatz in Nordamerika organisch um 12%. Er beträgt rund 3 Mrd. US$ im Quartal.

Im Tierfutter-Bereich wuchs der Umsatz organisch sogar um 14%, mit Akquisition um 19%. Zwar ist er mit 580 Mio. US$ noch nicht so bedeutend, aber er wächst eben überdurchschnittlich. Auch hier konnten die Preise deutlich angehoben werden.

Mit der seinerzeitigen Akquisition der Tierfuttersparte hat das Management auf das richtige Pferd gesetzt und General Mills kann nun die Erträge ernten.

Ich bin deshalb auch für die Zukunft weiterhin optimistisch eingestellt. Die Aktie ist zwar wirklich gut gelaufen in den letzten Monaten.

Aber angesichts der Umsatz- und Gewinndynamik ist das auch gerechtfertigt. Und sie ist immer noch nicht zu teuer. Ich fühle mich mit der Aktie deshalb deutlich wohler als ich es jemals mit Unilever, Danone oder Kellogg war.

Und wenn ich zu dem Schluss komme, dass ich im Nahrungsmittelbereich noch einmal investieren will, dann wird das ein Nachkauf entweder bei PepsiCo oder eben bei General Mills sein. Beide sind aktuell sehr gut unterwegs und zeigen damit ihre Bedeutung für ein diversifiziertes Depot in Krisenzeiten.

Natürlich wäre es besser gewesen, vor dem Kursanstieg zu kaufen. Aber wenn ich die Aktie noch nicht hätte, dann würde ich mir trotzdem auf dem aktuellen Niveau eine erste Einstiegsposition zulegen. Und die dann stetig ausbauen.

Ich bin überzeugt davon, dass die Aktie auch in Zukunft für Freude sorgen wird: General Mills hat starke Produkte im Lebensmittelbereich, bei denen Verbraucher auch höhere Preise akzeptieren. Und dazu gibt es einen dynamisch wachsenden Tierfutterbereich, in dem auch in den nächsten Jahren noch hohes Potenzial besteht.

Jetzt bin ich erstmal gespannt, ob General Mills den Vorsprung als bester Wert 2022 in meinem Depot auch ins Ziel bringen wird. Der Vorsprung ist mit 5-Prozentpunkten komfortabel, aber für die Nr. 2 (diese Aktie) nicht unerreichbar. Auf Platz 3 liegt übrigens PepsiCo…

Auf einen Blick:

| Unternehmen: | General Mills |

| ISIN: | US3703341046 |

| Im Divantis-Depot seit: | 23.06.2014 |

| Letzter Nachkauf am: | 23.07.2021 |

| Stückzahl im Divantis-Depot: | 165 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,89 € |

| Gesamtkaufpreis: | 7.242,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.801,89 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Off topic aber wann kommt endlich dein erstes Youtube Video? Hast uns alle zum Abonnieren bewegt und dann kommt aber nichts.

Mir geht es ähnlich. Hab bei General Mills einen Einstandskurs von 46 Euro, aber damals nur 50 Stück als Einsteigerposition gekauft. Das passiert mir immer wieder mal, dass ich zu vorsichtig bin:) Aber hilft nix, will auf jeden Fall aufstocken, ein bisschen günstiger darf es dafür gerne sein. Bei PepsiCo ist es ähnlich, hab damals zum Kurs von 82 gekauft, auch zu wenige und seitdem noch nicht aufgestockt. Da zeigt sich aber, bei solchen Werten kann man fast immer kaufen und die Zeit richtet es dann…

ja Andreas, das mit dem Kaufen ist ja so eine Sache.

Ich habe früher zuviel auf einmal gekauft. Mittlerweile bin ich vorsichtiger und kaufe tranchenorientierter.

Es ist ja mit einer Tranche so, dass du nur gewinnen kannst. Wenn der Kurs danach fällt, kaufst du ggf. eine weitere Tranche zu einem tieferen Kurs (und senkst darüber den Einstandskurs). Wenn der Kurs steigt, hast du den Markt gut timen können und freust dich über das Plus im Depot.

Bei mir sind es derzeit Encavis, Waste Management und Halma, die mit einer Einstiegsposition im Depot liegen und wo ich mir mit dem Nachkauf Zeit lassen werde.

Niels Gajowy von Zahltagstrategie hat dazu ein gutes youtube-Video erstellt (wie man clever in Raten kauft).

Diverse Webstimmen unken von einem S&P500-Rückgang bis auf 3.000 Punkte in nächster Zeit, das könnte dann ein guter Zeitraum für Neu-/Nachkäufe sein. Natürlich aber schwer vorherzusehen…

@Ben, weiß nicht ob Du das gelesen hast,https://beamteninvestor.de/monatsabschluss-september-2022-1-700-euro-aber-der-letzte-abschluss-dieser-art/ insbesondere den Schlußteil.

Anonymität hat auch sein gutes. Aber Du weißt ja genau, was Du machst.

@Matthias, Man kann, wenn der Kurs der Einstiegsposition fällt, bei der zweiten Tranche den Einsatz verdoppeln.

Wenn dann der Kurs weiter fällt, wieder den Einsatz verdoppeln. usw.

mit jedem weiteren Einstieg erhöht sich die Wahrscheinlichkeit (theoretisch) das der Kurs dreht und der Deal grün läuft. Ich hab das bei Wikifolio mal eine Weile durchgespielt und lag da statistisch ganz gut.

Das kann man (ich) aber mit Realmoney nicht machen. Man bräuchte riesige Reserven und man ist ja wg der Dividenden immer fast voll investiert. Und es kann auch alles den Bach runtergehen.

So kauf ich mir was mir grad gefällt und bin zufrieden.

S&P 500 Stand 3000 Punkte glaub ich nicht. Die Amerikaner (siehe auch Arbeitsmarkt) und die Europäer (siehe auch Arbeitsmarkt) sind vermögenstechnisch noch immer sehr resilient. Es kommen wahrscheinlich so langsam Zweitrundeneffekte beim Einkommen, denn die höheren Preise wollen ja auch bezahlt werden und die Welt bleibt nicht stehen. Und wir wollen uns ja dann auch noch Aktien zu den höheren Preisen dann kaufen können.

Die Börse schaut doch meist ein halbes Jahr voraus und da haben wir peak Zinsen und peak Inflation (bestimmt) schon gesehen. und wenn nicht? Gibts eben Aktien zum Sonderangebot.

@all Grüße

Hallo Thomas,

ja, das hatte ich beim Beamteninvestor mitbekommen. Und es war ja auch der Grund, warum ich meinen Blog damals unter einem Künstlernamen gegründet habe. Da stand ich ja noch in Lohn und Brot und wollte genau solche Auswüchse vermeiden. Mit meiner mittlerweile gefestigten Selbstständigkeit sehe ich den Bedarf aber nicht mehr so sehr. In der Abwägung denke ich, dass sich durch einen offeneren Umgang mit meiner Identität auch einige Chancen ergeben. Seien es Vorträge, Community-Treffen, Videos oder was auch immer…

Viele Grüße Ben

wie immer, keine Chance ohne Risiko und kein Risiko ohne Chance.

Good luck und wir lesen alle gerne hier ;-)

….. Aus diesem grund wuerde ich auch den Forenmitgliedern hier empfehlen, nicht unbedingt hinweise zu geben, die rueckschluesse zulassen, wieviel geld sich in deren depot so rumtummelt. Bringt nur neid u missgunst, und es bindet einen auch ( un)bewusst an ein anlageverhalten, das nicht unbedingt zum eigenen vorteil beitraegt . . .

Den Post des Beamteninvestors habe ich auch mitbekommen. Ich vermute, dass ihm seine Angriffsfläche etwas zu groß geworden ist, denn er steht ja mit Klarnamen auf seiner Site und dürfte auch einige Kollegen haben, die solche Kapitalbestände sowie Cash Flows neiden. Tatsächlich kann ich mir gut vorstellen, dass ihn da Emails/Kommentare erreichen à la „arbeitet als Beamter kaum was; hat eine super Beamten-Pension; Beamte sind überbezahlt, sonst wär so ein Vermögen ja nicht möglich; etc.“. Daher finde ich seine Einschränkung der Transparenz sehr schade, aber absolut nachvollziehbar.

Ich selbst habe für mich die Entscheidung getroffen, dass niemand außer ich selbst Kenntnis über mein Vermögen haben soll, denn ich habe einfach zu oft erlebt, wie Verwandte, gute Freunde, Familie sich verändern, wenn es um das Thema Geld geht. Sei es offene Gier, unterschwellige Missgunst oder auch nur die latente Erwartung, Restaurantrechnungen zu übernehmen.

Wenn ich das Zeitliche segne, werden meine Depots natürlich zu Fort Knox. Dagegen ist aber Vorsorge getroffen à la Volker Looman.