Mir fielen einige Überschriften zu der Aktie ein. Eine davon hatte ich bereits vor drei Monaten genutzt: „Augen zu und durch?“

Inzwischen kann ich die Augen nicht mehr verschließen. In der Aktie ist der Wurm drin und ich frage mich, wie stressresistent ich mit dem Depotwert eigentlich bin.

Denn außer der Dividendenrendite ist derzeit alles schlecht. Die jährlichen Dividendenerhöhungen werden immer kleiner, die Erlöse schmelzen dahin und der Aktienkurs sinkt stetig.

Was also tun? Ich bin hin- und hergerissen zwischen „Reißleine ziehen“ und „geduldig durch diese Phase gehen“.

Ob es wirklich nur eine Phase ist und wie ich die Situation jetzt sehe, erfährst Du in diesem Beitrag.

Eigentlich hat die Aktie die besten Voraussetzungen: Verizon ist das Nr. 1-Mobilfunkunternehmen aus den USA. Hier habe ich die Aktie ausführlich vorgestellt.

Damit verfügt das Unternehmen über eine hervorragende Marktstellung in einer krisenfesten Branche. So zumindest die Theorie.

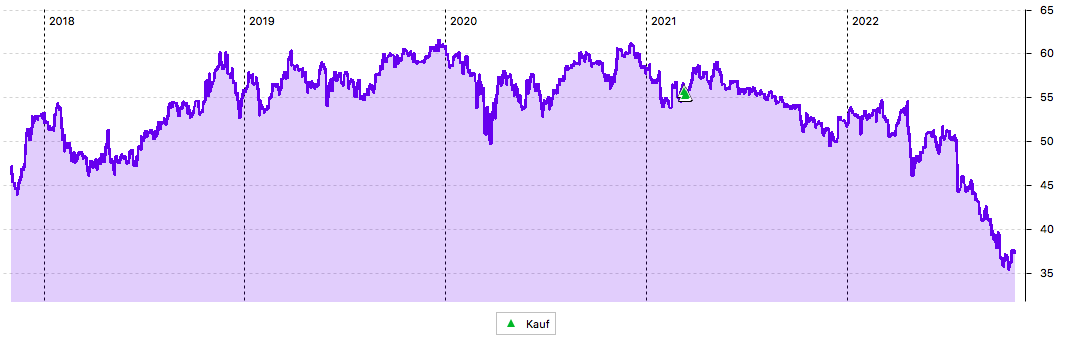

Die Praxis wird jedoch am Aktienkurs in der Heimatwährung deutlich:

Dividendenzahlung

Verizon zahlt erstmals eine Quartalsdividende von 0,6525 US$ je Aktie (zuvor: 0,64 US$). Das ist eine Erhöhung um 2%. Für die 200 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 130,50 US$. Der Smartbroker rechnete diese Dividende zum Kurs von 1,00174 in Euro um. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 96,99 €. Sie wurde mit Wertstellung 01.11.2022 überwiesen.

Perspektiven

2% Dividendenerhöhung ist ja in normalen Zeiten in Ordnung. In einem Inflationsszenario mit 8-10% Steigerung ist das aber eine Realkürzung.

Ich habe mich deshalb geärgert, dass Verizon stur an seiner Erhöhung um 0,0125 US$ festgehalten hat. Genau mit diesem Satz wurde die Dividende auch in den letzten Jahren immer erhöht. Prozentual wird das aber nun mal immer weniger und angesichts der Inflation hätte es jetzt ruhig etwas mehr sein dürfen.

Mir kamen deshalb schon schlechte Gedanken, die sich dann bei Vorlage der letzten Quartalszahlen bitter bestätigten. Die Aktie wurde an einem ansonsten freundlichen Tag abverkauft und gehört mittlerweile zu den verlustreichsten Titeln in meinem Depot für dieses Jahr. Kaschiert wird das lediglich durch den starken US-Dollar. Der Abwärtstrend ist aber deutlich. Und die Dividendenrendite dadurch auf 7,4% gestiegen.

In diesem Fall ein klares Warnsignal!

Zwar stieg der Umsatz im 3. Quartal um 4%. Da Verizon aber ausschließlich im US-Dollar-Raum tätig ist, sind darin keine Währungseinflüsse enthalten. Vielmehr zeigt sich, dass Verizon mit der Inflation nicht mithalten kann und über keine ausreichende Preissetzungsmacht verfügt. Dafür ist der Wettbewerb zu hart.

Das zeigt sich dann auch deutlich im Gewinn: Er ging deutlich zurück! Je Aktie wurden nur noch 1,17 US$ verdient, im gleichen Zeitraum des Vorjahres waren es noch 1,55 US$. Ein Rückgang um 24,5%.

Und was macht man, wenn man die Preise nicht ausreichend erhöhen kann? Man senkt die Kosten. Das ist natürlich nicht leicht, denn durch die Inflation steigen sie ja auch. Im Jahr 2025 sollen aber trotzdem 2-3 Mrd. US$ Kosten eingespart werden.

Das ist aber auch so schon notwendig, denn Verizon ist weiterhin ordentlich verschuldet und hat hohe Investitionen in den Aufbau des 5G-Netzes vor der Brust.

Was aktuell für die Aktie spricht, ist sicherlich die Cash-Generation. Der Free Cash Flow reicht weiterhin aus, um die Dividende zu bezahlen. Und die Bewertung ist niedrig. Denn die Prognose wurde bestätigt und es soll weiterhin ein Gewinn je Aktie von 5,10 bis 5,25 US$ erreicht werden.

Bei einem Kurs von 35 US$ ergibt sich selbst am unteren Ende der Prognose ein Kurs-Gewinn-Verhältnis von nur 6,8.

Und diese niedrige Bewertung ist der Grund, warum ich – trotz allem – an der Verizon-Aktie in meinem Depot festhalte. Sie ist einfach zu billig, um sie jetzt zu verkaufen.

Aber das heißt natürlich nicht, dass die Aktie nicht noch billiger werden kann. Vor drei Monaten war das auch schon mein Hauptargument. Da lag das KGV aber noch bei 8,8.

Ich kann also nicht mit Gewissheit sagen, dass in drei Monaten wieder höher stehen wird. Zumal dann die Prognose für 2023 zur Basis wird und sich bei einem möglichen Gewinnrückgang die Relationen noch einmal verschlechtern.

Mein Fazit bleibt deshalb: Die Aktie ist zu billig, um sie zu verkaufen. Und zu wenig dynamisch, um sie zu kaufen. Ich halte sie deshalb konstant in meinem Depot und setze auf einen langen Atem. In einer Erholungsphase könnte ich mir aber inzwischen vorstellen, einen Teil meiner Position zu verkaufen.

Denn es gibt genügend Aktien auf dem Kurszettel, denen ich kurzfristig eine bessere Entwicklung zutraue. Neuanlegern empfehle ich deshalb auch eher, einen Bogen um Verizon zu machen. Trotz der verlockend hohen Dividendenrendite.

Auf einen Blick:

| Unternehmen: | Verizon |

| ISIN: | US92343V1044 |

| Im Divantis-Depot seit: | 19.06.2014 |

| Letzter Nachkauf am: | 15.03.2021 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,37 € |

| Gesamtkaufpreis: | 8.674,71 € |

| Insgesamt erhaltene Netto-Dividenden: | 2.153,18 € |

| verkauft am: | 04.05.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 33,925 € |

| Gesamtverkaufserlös: | 6.785,00 € |

| Gewinn/Verlust inkl. erhaltener Dividenden: | 263,47 € |

| Gewinn in Prozent: | 3,04% |

wieder ein paar cent von mir dazu. Verizon steht bei mir grad eben mit -24,10% Kurs

im Buch. Ich darf noch beichten, das Comcast bei mir mit -31,84% Kurs drinsteht.

Was mich da mal geritten hat , weiß ich auch nicht.

Hoffnung macht mir aber AT&T, die bei mir inzwischen mit stabilen Dividenden

und verkaufter Abspaltung Discovery mit etwa +8% bei IZF und TTWROR drinstehen.

Bei solchen Aktien wie Verizon und Comcast ist für mich wichtig, das sie regelmäßig zahlen.

Nur wenn das noch wegfallen sollte, müssten sie weg.

Aber so? Nachkaufen kann schiefgehen, Verkaufen aber auch. Die für mich beste Verhaltensweise ist nicht mehr beachten und sie vor sich hinschimmeln zu lassen,

und meine Möglichkeiten in andere Aktien zu stecken.

Es kommen auch wieder bessere Zeiten. Bei mir ist zur Zeit über alles etwa die Hälfte rot und die Hälfte grün. Aber im Bärenmarkt. Wenn wir da wieder raus sind, und wenn es erst nächstes Jahr im Herbst ist oder 2024,

oder whenever, dann weiss ich aber, das mindestens dreiviertel vom Gesamtbestand grün wird.

Noch was anderes. Ich hab angefangen, bei Suchanfragen zu Aktien, Kennzahlen etc die Fragestellung auf Englisch an Google zu stellen und erhalte so oft bessere Infos, als wenn ich Google auf deutsch frage.

Grüße und schönen Freitag @all

Wer die Aktie von Verizon schon länger im Depot hat, muss natürlich schon ziemlich gefrustet sein.

Ich bin vor kurzem hier eingestiegen, jetzt liegt sie bei minus 3% aber einer yield-on-cost von 6,8% im Depot.

Ich denke die Telekommunikations-Werte sind gerade alle sehr unbeliebt wegen der allgemein hohen Schuldenlast bei stark steigenden Zinsen. Wenn sich der Focus wieder von der Zinssteigerungsfront abwendet sehe ich mittelfristig bei VZ und Comcast vom heutigen Niveau aus hohes Kurspotenzial.

Ich finde Verizon bei den Kursen durchaus interessant! KGV kleiner 8, Dividende ca.7%. Ich bin allerdings auch schon in Rente, benötige daher keine Wachstumsraketen mehr wie Apple etc., sondern solide ausschüttende Unternehmen wie Verizon oder Allianz. Ich habe beide kürzlich etwas aufgestockt!

Hallöchen an alle,

und vielen Dank Ben für die indirekte Kaufempfehlung.

Wie es ja immer so schön heisst, “ ist die Stimmung am Boden und schlechter kann es kaum werden… dann kommt baldige Besserung „.

Auch hier bin ich noch nicht investiert, und werde mal die Gelegenheit nutzen um auf den Zug aufzuspringen.

Die Aktien scheinen mir stark abverkauft, die Zocker vom Schiff.

Langfristig haltende Aktionäre, die stetig auf ihre Dividenden warten, werden nicht verkaufen.

Mein Bauchgefühl ..(Trend).. in spätestens 12 Monaten 25 % plus.

Denn alle Mitbewerber dieser Sparte werde ihre Preise an die Endkunden weitergeben.

Bis dahin

Maik der Kelloggs Fan

(Fantastisches Investment Einstieg bei 48 Euro – dank Divantis)

Ich hab mal die Schulden bilanzen von att u verizon verglichen. Nach dem ATT Split stehen beide Firmen in etwa gleich auf in punkto umsatz, gewinn, bruttogewinn, und auch bei der bilanzsumme wenn man da mal den goodwill jeweils abzieht. Verizon hat etwa 12% mehr total liabilities als ATT, Verizon hat seine schulden aber weit besser gemanaged als ATT. Sie zahlen nur etwa halb so viel Zinsen auf ihre schulden als ATT. Die schulden selbst seh ich halb so tragisch: sie koennen bei beiden in etwa 2.2 jahren aus dem Bruttogewinn abbezahlt werden. Is ok ! (ATT einen Tik weniger.) Versorger stehen da wesentlich schlimmer aus, und Telekomms sind ja bits u byts versorger !! Mister market muss halt immer einen schuldigen finden, wenn s mal runter geht , und hier sind s hald die schulden. Augenwischerei !!

In der umsatzdynamik steht ATT momentan besser da, das koennte verizon aber mit etwas mehr kundenservice wieder reinholen. Dann wuerden wohl der Mobilfunk kundenverlust wieder rueckgaengig gemacht werden koennen. In absoluten zahlen hat verizon eh mehr handi kunden.

Fuer die langfristige zukunft von 5G, oder besser : xG , seh ich auf die telecoms trotz hoher investitionen sehr rosige zeiten zukommen. xG wird ja nicht nur bei den mobil handies benutzt, sondern wird in unserem ganzes Leben durchziehen . Zb im autonomen fahren, in der KI, bei ( haushalts-) robotern, in der operations- medizin, im zukuenftigen 3D holographie telefonieren, in der meta welt, ( so sie denn beliebt wird?), im militaer …..

Ich geb kein stueck her, und hab gestern nochmal nachgekauft.

Hallo Manfred,

so rosig sehe ich die Zukunft nicht. Für das autonome Fahren ist unser Netz viel zu schwach. Bei größeren Menschenansammlungen funktioniert das Internet im Zeitlupentempo. Das Militär und die Behörden haben ein eigenes Netz, mit Notstromaggregaten. Nach meiner Kenntnis haben große deutsche Konzerne eigene Mobilfunkfrequenzen ersteigert.

Viele Grüße

Peter