Was Dich hier erwartet:

Verizon entstand im Jahr 2000 durch den Zusammenschluss von Bell Atlantic und GTE. Es war einer der größten Merger in der Geschichte der USA. Entstanden ist dabei eines der größten Kommunikationstechnologieunternehmen der Welt. 2004 wurde Verizon in den Dow Jones Industrial Average Index aufgenommen. Inzwischen erzielt das Unternehmen mit 162.000 Beschäftigten weltweit einen Umsatz von rund 126 Milliarden US-Dollar.

Verizon bietet Mobilfunk, Festnetz und Business-Lösungen an. Die Umsätze sind jedoch rückläufig, so dass Verizon versucht, das Geschäftsmodell auf Inhalte auszudehnen. Dazu kaufte Verizon im Jahr 2015 AOL für 4,4 Milliarden US-Dollar auf. Richtig glücklich scheinen sie damit aber noch nicht zu sein. Derzeit befindet sich Verizon deshalb in ernsthaften Gesprächen zum Kauf von Yahoo.

Nachhaltigkeitsfaktor

Die FTSE4Good-Indexfamilie listet Verizon im Global Index, Global 100 Index, USA Index und USA 100 Index. Außerdem gehört Verizon dem MSCI World ESG Index an.

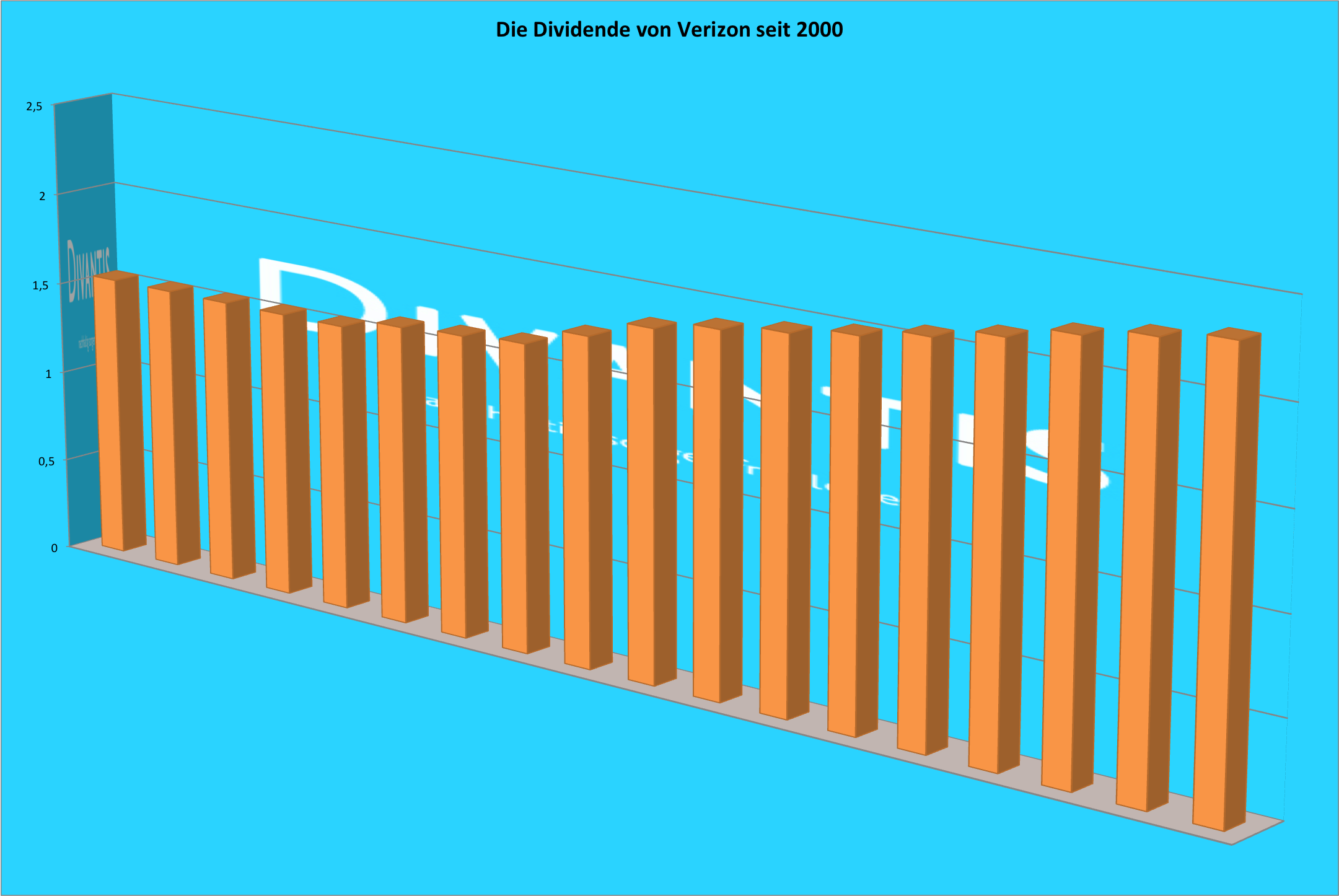

Dividende

Verizon verfügt über eine attraktive Dividendenrendite. Die Dividende wird quartalsweise im Februar, Mai, August und November ausgezahlt. Aktuell beträgt die Quartalsdividende 59,00 US-Cent pro Aktie. Seit 2005 hat Verizon die Dividende jedes Jahr erhöht. Die letzte Erhöhung betrug 2,2%.

Link zu den Dividendeninformationen des Unternehmens:

http://www.verizon.com/about/investors/dividend-history

Ausblick

Verizon hat eine starke Marktposition, zahlt eine attraktive Dividende und wirtschaftet nachhaltig. Leider sind die Umsätze rückläufig und das Management ist auf der Suche nach Wachstumsmöglichkeiten. Bis die gefunden sind, bleibt Verizon eine Halteposition im Divantis-Depot mit schöner Dividendenrendite. 150 Aktien sind aber im Moment genug.

Auf einen Blick:

| Unternehmen: | Verizon |

| ISIN: | US92343V1044 |

| Im Divantis-Depot seit: | 19.06.2014 |

| Letzter Nachkauf am: | 15.03.2021 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,37 € |

| Gesamtkaufpreis: | 8.674,71 € |

| Insgesamt erhaltene Netto-Dividenden: | 2.153,18 € |

| verkauft am: | 04.05.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 33,925 € |

| Gesamtverkaufserlös: | 6.785,00 € |

| Gewinn/Verlust inkl. erhaltener Dividenden: | 263,47 € |

| Gewinn in Prozent: | 3,04% |

Verizon und AT&T, die beiden führenden Telekom-Konzerne der USA – so ähnlich und doch so verschieden.

2013 kaufte Verizon seinem Partner Vodafone dessen 45%-Anteil am gemeinsamen Mobilfunk-JointVenture ab, für sagenhafte $130 Mrd. Und das ist das Geschäftsmodell mit den angeblich „rückläufigen Umsätzen“.

Tatsächlich schrumpfte der Umsatz seit 2010 nur ein einziges Mal, nämlich im Bilanzjahr 2016; das lag aber daran, dass man 2015 und 2016 mehrere kleinere Geschäftsbereiche verkauft hat, um den auf über $220 Mrd. angestiegenen Schuldenberg ein bisschen abzutragen. Wobei ein großer Teil des Kaufpreises in Form neuer Verizon-Aktien bezahlt wurde (deren Anzahl dabei von 2,9 Mrd. auf 4 Mrd. Stück anstieg), nicht in Cash.

Der Markt fand diese Übernahme mit Verwässerung und einer Eigenkapitalquote von fast Null „schrecklich“ und drückte die Bewertung der Verizon-Aktie Anfang 2015 auf ein KGV von weniger als 10. Genau so etwas suche ich, also fand die Verizon-Aktie im Sommer 2014 den Weg in mein Depot. Ich fand diese Übernahme nämlich sehr interessant: Im Gegensatz zu vielen anderen Megamergern (aktuell etwa Bayer/Monsanto) wusste Verizon genau, was man da kaufen würde, weil man es ja bereits vorher selbst betrieb.

Als 55%-Aktionär musste man das JointVenture auch vorher bereits zu 100% in der eigenen Bilanz konsolidieren, deshalb sehen wir weder bei der Bilanzsumme noch bei Umsatz oder Gewinn eine signifikante Änderung durch die Übernahme. Es änderten sich lediglich zwei Dinge: Erstens musste der Nettogewinn nun auf deutlich mehr Aktien verteilt werden, aber zweitens mussten eben auch nicht mehr 45% der US-Mobilfunk-Erträge an den JointVenture-Partner Vodafone abgeführt werden (als „Minorities“ in der Gewinn- und Verlustrechnung).

An dieser Stelle greift beim Leser vermutlich der Reflex, aufgrund der „hohen Verschuldung“ Angst zu bekommen. Immerhin war die Fremdkapitalsumme um etwa $100 Mrd. gestiegen. Wie sollte Verizon die anfallenden Zinsen stemmen können?

Nun, das tut man am besten dadurch, dass man erstens deutlich mehr Geld verdient und zweitens eine moderate Dividendenausschüttungspolitik betreibt. Beides ist bei Verizon der Fall, insbesondere im Vergleich mit AT&T.

Der „Trick“ bei der Übernahme des Joint-Venture-Anteils ist, dass man schon 55% davon besaß. Beim Kauf der fehlenden 45% verschwanden zwar u. a. mehr als $40 Mrd. Cash aus der Bilanz, aber auf der anderen Seite verschwand der „nicht kontrollierte“ Eigenkapitalanteil des Partners Vodafone ebenfalls. Insgesamt änderte sich die Bilanzsumme kaum, blieb also bei etwa $250 Mrd. und vor allem kam kein Goodwill hinzu.

Anders sah es beim Konkurrenten AT&T aus, als dieser DirecTV für $50 Mrd. und 2018 dann Time Warner übernahm. Dies erhöhte die Bilanzsumme bei AT&T von knapp $300 Mrd. auf inzwischen $530 Mrd.

Wir haben nun also zwei Telekom-Konzerne, die insgesamt ähnlich viel Umsatz und Gewinn erzielen, aber aus unterschiedlich hohen Bilanzsummen. Verizon mit nur 10% Goodwill in der Bilanz produziert ein EBIT von 10% der Bilanzsumme; AT&T mit fast 30% Goodwill in der Bilanz produziert ein EBIT von nur 6% seiner (doppelt so hohen) Bilanzsumme.

Dies hat Auswirkungen auf die Kapitalstruktur: Verizon kann sich eine Eigenkapitalquote von gerade mal 20% leisten, um eine akzeptable Zinsabflussquote von 23% zu schaffen; AT&T hingegen verwendet 36% Eigenkapital und muss trotzdem 29% der verteilbaren Beute an seine Gläubiger überweisen, weil man eine doppelt so hohe Bilanzsumme finanzieren muss.

Verizon hatte 2010-2012 einen Durchhänger beim bereinigten EPS, das damals nur knapp über $2 lag und zu einer Dividendenausschüttungsquote von 90% geführt hatte; das sah zeitweise kritisch aus in Sachen Nachhaltigkeit der Dividende.

Durch die vollständige Übernahme des Joint-Ventures bekam man jedoch die Kurve und verdoppelte sein EPS schon in 2015 auf knappe $4, ohne die Dividendenhöhe wesentlich über $2 zu steigern. Auch in den nachfolgenden Jahren wurde die Dividende nur in homöopathischen Dosen erhöht, sodass die Ausschüttungsquote inzwischen auf 50% gesunken und die andere Hälfte des Gewinns für Investitionen verfügbar ist. Die langfristigen Schulden wurden bei etwa $110 Mrd. eingefroren und inzwischen auf $105 Mrd. leicht gesenkt; weitere Übernahmen (z. B. Yahoo) waren aus dem nicht ausgeschütteten Cashflow finanzierbar.

AT&T hingegen hat seine langfristigen Schulden seit 2014 von $75 Mrd. auf $165 Mrd. mehr als verdoppelt und schüttet um die 80% seines Gewinns als Dividende aus. Diese höhere Dividendenrendite von AT&T verhindert den effektiven Abbau der Schulden, auch wenn man den zusätzlichen Gewinn mitzählt, den Time Warner nun bei AT&T einbringen wird.

Durch seine wesentlich diszipliniertere Ausschüttungspolitik befindet sich Verizon in einer relativ komfortablen Situation und ist in jeder Richtung handlungsfähig. AT&T ist dies nicht, will es aber auch gar nicht sein, weil man mit DirecTV und Time Warner einen anderen Weg eingeschlagen hat.

Während Verizon sein Kerngeschäft bis zum Anschlag ausreizt, dank einer „schlanken“ Bilanz mit sehr wenig Eigenkapital auskommt und trotzdem problemlos Schulden tilgen kann, setzt AT&T darauf, den über seine Leitungen zu den Kunden transportierten Content auch selbst zu produzieren.

Verizon ist also ein Spezialist geblieben (der Versuch, über Yahoo doch noch in die Content-Welt einzusteigen, scheint ein Fehlschlag zu sein), während AT&T seine Wertschöpfungskette deutlich verlängert hat und nun eher aussieht wie Comcast nach deren Übernahme der Filmstudios von General Electric 2011/13. Würde Verizon dies auch wollen, dann könnte man beispielsweise mit Disney fusionieren…

Inzwischen hat der Markt die Idee von Verizon einigermaßen verstanden, sodass die Aktie immerhin wieder auf ein KGV von knapp 12 zurückgekehrt ist. AT&T mit der höheren Zinsbelastung, aber auch der besseren Wachstumsperspektive durch die Inhalte von Time Warner, kostet etwa dasselbe; in beiden Fällen sind das gerade mal 80% des historischen Durchschnitts-KGV von 14-15.

Ein KGV von knapp 12 bedeutet, dass das Unternehmen eine Wertschöpfung von 100 / 12 ~ 8,5% des Aktienkurses produzieren kann, ohne dafür wachsen zu müssen. Wenn beide Konzerne ihre Umsätze also etwa in der Höhe der Inflationsrate steigern und die operative Marge konstant halten könnten (sodass sich Umsatzwachstum 1:1 in EPS-Wachstum übersetzt), dann wäre man schon bei 11% Wertschöpfung pro Jahr. Und sollte AT&T schneller wachsen, dann könnte man auch die derzeit exzessive Ausschüttungsquote nach und nach wieder senken, ohne dafür die absolute Dividendenhöhe reduzieren zu müssen – also das tun, was Verizon seit dem Vodafone-Deal praktiziert hat. Verizon darf seine Dividende weiter steigern (wobei ich bei der aktuellen Bewertung allerdings Aktienrückkäufe sogar wirkungsvoller fände), AT&T sollte dies dringend bleiben lassen.

Und irgendwer muss ja schließlich die wachsenden Videostreams zu den Endgeräten der Kunden übertragen – das tun nicht die Betreiber der Streaming-Portale, sondern eben die Telekoms bzw. die Kabeldienstleister wie Comcast. Und sie werden damit auch weiterhin Geld verdienen.

versteh ich das richtig Karl. Am Anfang habe ich das Gefühl wie wenn Verizon alles richtig, AT&T alles falsch gemacht hätte, im letzten Drittel lest sich das für mich aber wie : „momentan ist es völlig egal welche man hält, es sollten eigentlich langfristig >10% rausspringen, Videos etc. müssen ja von irgendwem übertragen werden“ sprich 50/50 als Quintessenz zumindest wenn man als Investor nicht vor hoch verschuldeten Unternehmen zurückschreckt

Was von beidem „richtig“ und was „falsch“ ist, das wird sich erst in ein paar Jahren herausstellen.

Verizon wusste, was man übernehmen wird (das war das kleinere Risiko, deshalb habe ich die Angst des Marktes nicht verstanden – ich fand das einfach eine effiziente Ausnutzung der damaligen Niedrigzinsen); AT&T muss sein neues „Baby“ erst mal richtig kennen und verstehen lernen (weil sich durch Time Warner das eigene Geschäftsmodell ändert), könnte dadurch aber mehr Wachstum und höhere Margen erreichen.

Auch die unterschiedlichen Bilanzstrukturen sind nicht „gut“ oder „schlecht“, sondern einfach „anders“, weil deutlich unterschiedlich viel Goodwill im Spiel ist – dies bedeutet, dass man zentrale Kennzahlen wie die Gesamtkapitalrendite, die Eigenkapitalquote oder sogar die Ausschüttungsquote zwischen diesen beiden Konzernen nun nicht mehr vergleichen kann.

Deshalb meinte ich, dass man den „Muggel“ AT&T heute eher mit Comcast vergleichen sollte (ähnliches Geschäftsmodell und ähnliche Bilanzstruktur) als mit der „reinblütigen“ Verizon.

Hast du eigentlich auch etwas europäisches in deiner Liste? Vodafone ist eigentlich schön zurückgekommen. Ich überlege mir gerade ob eine Analyse lohnt. Der 5 Jahreschart spricht eigentlich völlig dagegen. Solltest Du die bereits analysiert und für negativ befunden haben, dann spar ich mir das nämlich ;)

Insgesamt bin ich am umswitchen in Werte mit stabilem Geschäftsmodell. Der Wirtschaftsaufschwung wird nicht ewig halten. Telekomwerte haben in den letzten Abschwüngen aber eigentlich auch miserabe performt. Evtl. waren sie aber auch einfach vorher überbewertet. Momentan habe ich eher das Gefühl kein Mensch hat die auf dem Schirm (s. Verizon/AT&T/Vodafone….)

Die Daten von Vodafone sind vermutlich schwer zu verstehen, weil man sie um den 2014 durchgeführten reverse stock split 6:11 bereinigen müsste. (https://seekingalpha.com/news/1575911-vodafone-explains-how-it-will-dole-out-verizon-windfall)

Ich sehe aber bei Vodafone kein Wachstum. In Indien ist man nur einer von vielen Playern, und in den großen Märkten Europas stagnieren die Umsätze. Ich halte Vodafone für den Verlierer des Verizon-Deals.

Ich habe nur noch für zwei der europäischen Telekoms Daten erfasst: Swisscom (inzwischen allerdings eine „0+4“-Bleiente) und Elisa Oyj (gute „5+5“ für derzeit leider exorbitant hohes KGV+365d von 20).

Telia ist wegen weggebrochenem Wachstum aus der Watchlist geflogen, Telenor hat schon die Erfassung nicht geschafft, genau wie Singapore Telekom. China Mobile hat ein seit Jahren leicht schrumpfendes EPS (und verliert Marktanteile an seine margenschwächeren Konkurrenten), was inzwischen von der Aufwertung des Yuan nicht mehr kompensiert wird; NTT Docomo sieht von den Daten her gut aus, dort bricht aber demnächst die Marge weg, weil der staatliche Regulierer das bestehende Oligopol durch die Zulassung eines vierten Wettbewerbers zurück in den Preiskampf-Modus versetzt hat (https://www.japantimes.co.jp/news/2019/04/15/business/corporate-business/ntt-docomo-lower-mobile-phone-fees-40-june/).

Letzteres ist wohl der wesentliche Unterschied zwischen den USA und dem Rest der Welt: In den USA gibt es viele Anbieter, die seit lange Zeit im Wettbewerb miteinander stehen und dabei deutlich unterschiedlich gut abschneiden (mehrere davon mit permanent roten Zahlen), während in den meisten anderen Ländern zwischen den inzwischen privatisierten ehemaligen Staatskonzernen oligopolistische „regulierte Märkte“ definiert wurden, die durch eine gelegentliche Zulassung eines weiteren Wettbewerbers komplett durcheinander geraden können (https://www.reuters.com/article/iliad/update-3-iliad-declares-war-in-french-mobile-market-idUSL6E8CA10K20120110).

Unübersichtlicher wird die Telekom-Branche auch durch die bevorstehenden Investitionen für den Aufbau eines 5G-Netzes, dessen tatsächliche Anwendungen („schnelles Internet an jeder Milchkanne“) sich derzeit noch in der Planungsphase zu befinden scheinen. Der aktuelle Handelskrieg zwischen den USA und China mit dem Ausschluss Huaweis aus dem Netzaufbau hat die Lage zuletzt weiter verkompliziert, und die aktuelle Fusion zwischen T-Mobile USA und Sprint, die vielleicht einen dritten starken Wettbewerber in den USA produzieren könnte, habe ich noch gar nicht erwähnt.