Was Dich hier erwartet:

Das Desaster um den Jahresabschluss des DAX-Wertes Wirecard ist zum Wirtschaftskrimi geworden. Der Ausgang ist noch offen, aber es scheint als wären die gutgläubigen Aktionäre die Dummen. Die Marktkapitalisierung von Wirecard hat sich jedenfalls größtenteils in Luft aufgelöst.

Sie ist so stark gesunken, dass derzeit damit gerechnet werden kann, dass die Aktie im September nach guten zwei Jahren Zugehörigkeit den DAX wieder verlassen muss. Und nachdem mir das klar wurde und ich einen Blick in den MDAX und mögliche Nachfolgekandidaten geworfen hatte, kaufte ich spontan eine Aktie neu in mein Dividendendepot.

Welche Aktie der große Profiteur vom Wirecard-Abstieg sein könnte und warum die Aktie eine gute Ergänzung eines anderen Depottitels ist, erfährst Du in diesem Beitrag.

Als mögliche Aufstiegskandidaten aus dem MDAX gelten Delivery Hero und Symrise. Sie erfüllen die Kriterien an die DAX-Mitgliedschaft hinsichtlich Marktkapitalisierung, Free Float und Börsenumsatz. Als Kenner meiner Anlagestrategie weißt Du, dass Delivery Hero für mich mangels Dividendenzahlungen nicht in Frage kommt.

Was macht Symrise?

Symrise entstand 2003 aus der Fusion der früheren Bayer-Tochter Haarmann & Reimer und dem ehemaligen Familienunternehmen Dragoco. Symrise ist einer der großen Spieler im Duftstoffe- und Aromenmarkt. Genauso wie die Schweizer Givaudan, die ich bereits im Depot habe. Bei Givaudan ist der Aktienkurs aber so hoch, dass jeder Nachkauf schon einen mittleren vierstelligen Betrag erfordert. Das ist mir momentan zu viel Geld.

Symrise hat seinen Sitz in Holzminden und ist in mehr als 40 Ländern in Europa, Afrika und dem Nahen sowie Mittleren Osten, in Asien, den USA sowie in Lateinamerika vertreten.

Duftstoffe sind eigentlich überall enthalten. Sei es in Zahnpasta, im Parfum, im Essen oder Getränken oder in Tiernahrung. Sie sind auch wichtig bei Fleischersatzstoffen oder zuckerfreien Getränken. Insgesamt definitiv ein Wachstumsmarkt, der weltweit rund 35 Mrd. € umsetzt. Symrise hat daran einen Anteil von 10%, Givaudan ist die Nr. 1 mit rund 16%.

Geschäftsergebnis und Langfristziele

Symrise ist in drei Bereichen tätig: Flavor, Nutrition und Scent & Care. Im Flavor-Bereich werden selbst geschmackliche Lösungen für Nahrungsmittel und Getränke produziert. Das Segment Nutrition liefert Geschmack, Textur, Farbe und Funktionalität für Nahrungsmittel und Getränke und bietet Lösungen für Baby- und Tiernahrung. Scent & Care umfasst Rohstoffe für Düfte für Parfums sowie Körperpflege- und Haushaltsprodukte.

Im Jahr 2019 wurde ein Umsatz von 3,4 Mrd. € erreicht (+8,0%). Bei einer EBITDA-Marge von 20,8% wurde ein Jahresüberschuss von 304 Mio. € erzielt. Das entspricht einem Ergebnis je Aktie von 2,25 €. Aufgeteilt auf die drei Unternehmensbereiche verteilte sich der Umsatz 2019 auf Scent & Care mit 1,4 Mrd. €, Flavor mit 1,2 Mrd. € und Nutrition mit 0,7 Mrd. €.

Seit dem Börsengang 2006 ist Symrise kontinuierlich gewachsen. Das Umsatzwachstum 2006-2019 liegt bei durchschnittlich 8,2%, das EBITDA ist um durchschnittlich 8,6% gewachsen.

Symrise strebt bis 2025 ein durchschnittliches jährliches Umsatzwachstum von 5-7% an. Konkret bedeutet das einen Zielumsatz von 5,5 bis 6 Mrd. €. Über die Hälfte des Umsatzes soll in den Schwellenländern generiert werden. Die Profitabilität soll dabei weiter steigen und eine EBITDA-Marge im Korridor von 20 bis 23 % erreichen (schon ab 2020).

Aktienkauf

Ich kaufte am 18.06.2020 außerbörslich (Lang & Schwarz) 5 Aktien von Symrise zum Kurs von 99,10 € in mein neues Depot beim S Broker. Für die Depoteröffnung erhielt ich ein Orderguthaben von 300 €, so dass mir nun lediglich 0,98 € Abwicklungsgebühren berechnet wurden (das Angebot des S Broker findest Du hier *). Insgesamt zahlte ich 496,48 € für die Aktien.

Hier habe ich übrigens beschrieben, welches Depot ich für einen Aktienkauf verwende und wie ich mein Cash manage.

Dividendenhistorie

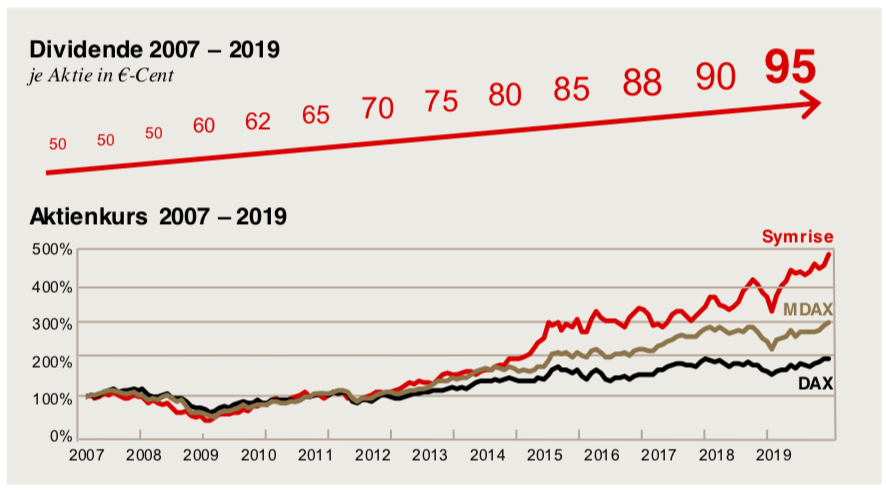

Symrise hat gerade zum zehnten Mal in Folge seine Jahresdividende angehoben. Üblicherweise wird sie im Mai ausbezahlt, dieses Jahr Covid-19 bedingt etwas später im Juni (virtuelle Hauptversammlung war am 17. Juni, Dividende wird am 22. Juni ausbezahlt). Die Steigerungen sind nicht spektakulär, aber verlässlich: von 0,88 € im Jahr 2018 ging es auf 0,90 € im Jahr 2019 und nun 0,95 €. Das entspricht einer Dividendenrendite von knapp unter 1%. Symrise ist also kein klassischer Titel für Dividendeninvestoren. In den Langfristzielen ist eine Dividendenpolitik mit einer Ausschüttungsquote von 30 bis 50 % verankert.

Nachhaltigkeitsfaktor

Symrise sieht sich selbst als Vorreiter im Bereich der Nachhaltigkeit. Ab dem Jahr 2030 will das Unternehmen klimapositiv sein. Bis dahin sinken die CO2-Emissionen seit dem Jahr 2016 kontinuierlich.

Vom renommierten CDP (Carbon Disclosure Project) hat Symrise in den Bereichen Klimaschutz und Wasser jeweils die Bestnote A erhalten.

Seit 2015 wird Symrise im FTSE4Good-Nachhaltigkeitsindex geführt.

Weitere Strategie

Die Symrise-Aktie hat sich ab 2012 überdurchschnittlich entwickelt und MDAX und DAX outperformt. Und auch die Dividende ist seit 2009 kontinuierlich gestiegen:

Alles in allem ist die Aktie hochbewertet, durch das kontinuierliche Wachstum aber eine ideale Langfristanlage.

Ich erwarte, dass Symrise über kurz oder lang ein DAX-Titel wird. Auch wenn es im September nicht klappen sollte, weil entweder Wirecard doch drin bleibt (glaube ich ehrlich gesagt nicht!) oder ein anderer Titel nachrückt (das ist durchaus möglich), wird bei einer späteren Indexüberprüfung Symrise nachrücken. Dafür spricht die kontinuierliche Entwicklung des Unternehmens und damit einhergehend der Marktkapitalisierung. Und als DAX-Titel würde die Aktie noch eine deutlich höhere Sichtbarkeit erzielen.

Ich bin vom Duftmarkt fasziniert und ja schon lange bei Givaudan investiert. Wenn nichts Unvorhergesehenes passiert, dann werde ich aber nun erst mal meine Symrise-Position weiter ausbauen. Die 5 Aktien sind eine erste Position, um „dabei“ zu sein. Langfristiges Ziel ist eine Gleichgewichtung mit Givaudan. Das würde Stand heute etwa 65 Symrise-Aktien entsprechen. Dafür werde ich mir aber einige Jahre Zeit lassen und in kleineren Tranchen aufstocken.

Auf einen Blick:

| Unternehmen: | Symrise AG |

| ISIN: | DE000SYM9999 |

| Im Divantis-Depot seit: | 18.06.2020 |

| Letzter Nachkauf am: | 03.05.2021 |

| Stückzahl im Divantis-Depot: | 1 |

| Durchschnittskaufkurs inkl. Gebühren: | 108,00 € |

| Gesamtkaufpreis: | 108,00 € |

| durch Teilverkauf am 2.12.2022 realisierter Gewinn (Kurs & Dividende): | 72,01 € |

| Bisher erhaltene Netto-Dividenden: | 2,24 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Ich persönlich sehe eher den Immobilienkonzern Aroundtown als Nachrücker für Wirecard

Hallo Ben,

hattest du denn jetzt deine Wirecard Aktien verkauft?

Ich hatte nie welche besessen!

Hallo Ben,

in letzter Zeit überraschst Du mich.L´Oreal mit mickriger Dividende. Den Kurseinbruch vom März aber dafür komplett weggesteckt und die Aktie wieder auf All Time High. Eine SAP auch nur eine mickrige Dividende. Der Kursverlauf schnur-stracks aufwärts gerichtet und nur kurz unter dem All Time High. Nasdaq ETF usw. Und jetzt eine Symrise.

Hast Du tatsächlich Dein Investitionsverhalten geändert? Einer Symrise schaue ich schon lange nach und war mir leider immer zu teuer Aber auch hier bewahrheitet es sich wieder, dass Qualität seinen Preis hat. Man muss dann wirklich nur den Mut haben, wenn solche Qualitätsaktien in einem allgemeinen Crash wie im März mit abtauchen, diese nachzukaufen. Vorausgesetzt man hat seine Meinung zu dem Wert nicht grundlegend geändert aufgrund irgendwelcher Ereignisse.

Nur mal ein Wort zu Microsoft in Deinem Depot. Einer der am besten performenten Werte in Deinem Depot. Aber auch nur eine mickrige Dividende. Aber hier sind wir wieder beim Thema Gesamtrendite. Rechne Dir mal aus, wieviel Jahrzehnte Du mit einer Tayler Wimpey benötigst um diese Gesamtrendite zu erzielen.

Und an alle Lufthansa, TUI und Royal Dutch Shell Verehrer. Ich stehe immer noch auf dem Standpunkt, besser in 20 teuere Aktien, gleichmäßig viel Kapital investiert und mit weniger Dividende zufrieden geben, als in 20 Aktien mit hoher Dividendenrendite. Und selbst wenn 3 Firmen pleite gehen würden, aber sich die anderen im Wert vedoppelt haben, ist die Gesamtrendite besser als bei den Hochdividendenwerten. Zumal witzigerweise ja nicht die Firmen hoch bewerteter Aktien pleite gehen, sondern die Firmen mit hoher Dividendenrendite eher die Schwierigkeiten haben. Nochmals eine hohe Dividendenrendite ist kein Qualitätsmerkmal sondern in vielen Fällen eine Warnung.

Aber auch bei mir geht es selbstverständlich nicht ohne Dividende. Aber ich akzeptiere besser eine kleine Dividende, als irgendwann mal keine Dividende. Und umso jünger man selbst ist, würde ich empfehlen, besser auf Wachstum zu setzen als auf hohe Dividende. Mit zunehmende Alter und wenn man von der Dividende leben möchte, kann man immer noch in die Glaxosmithkline´s dieser Welt umschichten um eine höhere Dividende zu erhalten. Aber vielleicht ist das dann überhaupt nicht notwendig und man erzielt mit den anderen Werten auch eine zufriedenstellende Dividende.

Aber grundsätzlich muss man so oder so sein Gehirn einschalten und nicht nur reine Fantasiewerte kaufen. Dazu gehörte meiner Meinung nach auch eine Wirecard. Da habe ich mir jetzt am Donnerstag in der Mittagspause einen Put Optionsschein auf Wirecard gekauft. Getreu dem Motto von Warren Buffet, wenn man eine Schabe in der Küche findet, bleibt es meistens nicht bei der einen.

Das gilt auch für Werte wie Nel ASA oder jetzt Nikola. Die bestehen aktuell nur aus Fantasie. Ebenso wie Tesla. Man kann die Welle reiten, das ist o.k. das hat aber nichts mit langfristigem investieren zu tun sondern ist nur Spekulation. Und da kaufe ich doch gleich mal ein Optionsschein.

Ansonsten gilt hier Hände weg. Besser ein vernünftiger Wert mal etwas zu teuer gekauft als nur Fantasie. Zu sehr teuer aber gut, gehört eben auch Symrise ebenso wie Givaudan.

Hi star,

wie machst du das mit dem puts? Nur Optionsscheine oder auch Knockouts? Wie lange lässt du diese liegen und wo ziehst die Grenze, dass die Optionsscheine bei Verlust verkauft werden. Immerhin kann z.B. Tesla auch noch ein Jahr steigen :)

Viele Grüße

Fabian

Hi Fabian,

üblicherweise kaufe ich keine Optionsscheine. Ab und zu kann das mal passieren. So habe ich einen Wirecard Put am Freitag gekauft und am Montag mit 12,5% Plus verkauft.

Optionsscheine ist normalerweise nicht mein Ding. Und ich kenne auch keinen der damit reich geworden ist. Ab und zu macht das Spaß, aber ansonsten würde ich sagen, besser Hände weg.

Hi star,

Würdest du für 300 euro monatlich allianz aktien kaufen oder für je 100 euro microsoft, apple, amazon?

Hallo star,

ich habe mein Investitionsverhalten zumindest nicht bewusst verändert. Ich habe ja schon immer Dividendentitel mit Dividendenwachstumstiteln gemischt. Nur so ist eine Microsoft oder auch eine MSCI Inc. ins Depot gekommen. Auch eine Novo Nordisk oder eine Givaudan sind keine Aktien mit hoher Dividendenrendite.

Die von Dir angesprochenen Käufe von SAP, L’Oréal und Symrise waren ja auch mit Käufen von Civitas Social Housing (5% Div.rendite), Novartis (3,5%), Partners Group (3%) oder Swiss Re (8%) flankiert.

Ich finde, ich habe da weiterhin eine gute Mischung aus Dividendenzahlern, die einen mit einer Aussicht auf Kurswachstum, die anderen mit der Aussicht auf ordentliche Ausschüttungen, im Depot.

Glückwunsch übrigens zum Kauf des Put-OS auf Wirecard. Das war ein guter Zock. ;)

Viele Grüße Ben

PS: Übrigens noch mal vielen, vielen Dank für Deine tollen Kommentare. Ich lese sie alle und lerne auch immer wieder etwas daraus. Vor allem hinterfrage ich mein Investitionsverhalten kritisch!

Hallo Ben,

Symrise habe ich auch schon länger auf dem Schirm, war aber (natürlich…) bisher immer zu teuer.

Da mir die Branche an sich langfristig attraktiv erscheint, habe ich mir auch die anderen Player angesehen und hier ist meine persönliche Rangliste:

1. Christian Hansen

2. Symrise

3. Givaudan

4. International Flavors&Fragrances

Christian Hansen bringt nochmal etwas besser Kennzahlen mit als Symrise (EPS-Wachstum, Eigenkapitalrendite, Kursperformance), dafür hat Symrise die bessere Dividendenentwicklung.

Mit beiden macht man sicher nichts falsch, auch wenn mir die KGVs aller für einen Kauf zu hoch erscheinen (45, 48, 45, 31).

Aufgrund des bereits sehr hohen KGV glaube ich bei Symrise auch nicht an einen positiven Effekt nach einem DAX-Aufstieg.

Gruß,

Jörg

Hallo Jörg,

Christian Hansen ist tatsächlich auch interessant, ist aber in einem etwas anderen Sektor tätig (Enzyme, Lebensmittelkulturen, Farbstoffe). Das Aromengeschäft wurde 2008 an Symrise veräußert.

Viele Grüße Ben

Hallo,

kann vielleicht mal wer erläutern was die hohe Bewertung dieser Branche rechtfertigt? Wenn ich mir allein die KGVs ansehe bekommt eigentlich nur IFF einen Pluspunkt, wobei man man bedenken muss, dass kurzfristig schlechtere Wachstumsaussichten bestehen als bei der Konkurrenz. Ab welchem Kurswert würdet ihr beispielsweise eine Symrise als „fair bewertet“ betrachten? 70€ bis 75€ wird sie ja eher nichtmehr sehen…

Beste Grüße,

Stephano

Für die hohe Bewertung kann es viele Gründe geben. Manche sind vielleicht fundamental gerechtfertigt, die anderen möglicherweise nicht.

1. Wenn Aktien Aufwärtstrends haben, dann haben sie den möglicherweise recht lange, da viele Investoren einsteigen und hier denken es geht immer aufwärts. Das treibt die Kurse. Ja fundamental ist das irgendwann nicht mehr gerechtfertigt. Solange die Gewinne mitsteigen, kann der Aufwärtstrend sehr lange gehen. Wenn die Kurse schneller steigen als die Gewinne, kommt es im Besten Fall zur Stagnation der Kurszuwächse. Aber wehe wenn die Gewinne nachlassen……….

2. Die Branche scheint relativ krisenfest zu sein, die Ausschüttungsquoten sind nicht extrem hoch. Dividendenkürzungen scheinen hier trotz Corona eher kein Thema zu sein.

3. Ist eine sicher erscheinende Dividendenrendite von ca. 1% schlecht? In einer Zeit in welcher Bondinhaber sogar eine negative Verzinsung akzeptieren, Bank- und Sparguthaben nichts mehr abwerfen.

4. Die Branche scheint in den Augen der Anleger noch Wachstumspotential zu haben, was sich ja auch in den vergangenen Jahren bewahrheitet hat. Hier wird mit höheren Gewinnen für die Zukunft gerechnet und mit sdteigenden Dividenden.

5. Es ist viel Geld im Markt und das muss irgendwo hin. Und bevor manche in Lufthansa, Wirecard, Tui oder Automobilwerte investieren, entscheiden sie sich für zwar für teure Aktien aber vermeintlich in welche, die auch ind er Zukunft steigen werden.

6. Und so lange das so ist, können die Aktien weitersteigen. Die teuren werden teurer und die billigen werden billiger. Bis die billigen so billig sind und plötzlich positibv überraschen, dass sie wieder steigen können und umgekehrt.

Sind die Marktkapitalisierungen bei Microsoft, Apple und Co gerechtfertigt? Auf jeden Fall liefern diese Firmen jedes Jahr steigende Gewinne und eine steigende Dividende ab. Und das in Zeiten in welcher andere Firmen die Dividende kürzen oder ganz streichen, Verluste produzieren, Staatshilfe benötigen usw.

Ich würde auch gerne eine Christian Hansen, Kerry Group, Symrise oder International Flavor mit KGV 8 und Dividendenrendite 4% oder mehr kaufen, weiterhin steigende Gewinne und weiterhin steigende Dividende sehen. Aber das ist leider nicht.

Also entweder die billigen Aktien kaufen, welche dann auch enttäuschen und noch billiger werden, warten das es zum Crash kommt um diese aktuell hochbewerteten Aktien dann als Schnäppchen einzusammeln oder dem Aktienmarkt komplett fern bleiben und das Geld anderswo anlegen.

Aber manchmal ist es besser manche Aktie zu teuer gekauft zu haben, vorausgesetzt man hat etwas Zeit und die Aktie steigert weiterhin die Gewinne und kann in die Bewertung reinwachsen, als man kauft die vermeintlichen Schnäpchen, welche sich zum Rohrkrepierer entwickeln.

Aber letztendlich ist jeder selbst für sein Geld verantwortlich und die Zukunft wird es zeigen, welche Strategie die bessere Wahl war. Deshalb habe ich teilweise die teuren Aktien, welche tatsächlich noch teurer werden, aber die Maße in soliden Werten wie Nestle, Novo Nordisk, Unilever, Procter, J&J.

Hallo Ben,

kein Mitleid mit Wirecard Aktionären. Ich sag nur KGV von 50 und mehr. Selber schuld. „Bullen und Bären verdienen Geld, Schweine werden geschlachtet.“

Hallo zusammen,

Angeregt von euren Kommentaren habe ich vor ab Juli neben meinen ETF Sparplänen einen Sparplan von 300 euro für dir Allianz einzurichen. Dividendenrendite aktuell 5,3%. Jetzt frage ich mich aktuell aber, ob es nicht besser ist jeweils 100 euro in Apple, Microsoft und Amazon zu investieren. Was denkt ihr? Ich verfolge eigentlich die Dividendenatrategie.

Ich habe selber Allianz und schlafe bei dem Papier, wie bei BASF oder Münchner Rück total gut. Ist halt langweilig. Aber ich finde langweilig gut.

Hallo Sonny, bei Allianz zahlst du pro Ausführung eines Aktiensparplans 2 Euro Gebühr Eintragung Namensaktie. Also empfehle ich dort den Einzelkauf. Die einzig sparplanfähige Versicherungsaktie, die keine Namensaktie ist, ist die britische Prudential. Was du letztlich kaufst sollte neben einem ausgewogenen Depot auch deinem Anlegerhintergrund entsprechen. Die Versicherungsaktien werden ihren Umsatz nicht mehr wesentlich steigern können aber zahlen gute Dividenden. Bei den meisten Techwerten ist es andersrum. Grüße Phillip

Hallo Phillip,

das mit der Gebühr hängt aber an der Depotbank. Diba z.b. verlangt diese Gebühr nicht.

Gruß

Maik

Hi phillip,

Bei der consors kannst du die eintragung ins Aktienregister widerrufen und zahlst dann keine 1,95€ pro sparplanausführung.

Hi Sunny,

verflucht warum sagt mir das keiner früher? Bei der ING Diba scheinen die Namensaktien tatsächlich nichts zu kosten. Und ich Dummy mache meine Sparpläne auf Allianz, Deutsche Post, Siemens, MTU und Munich Re bei der Comdirekt. Das sind pro Monat 0,95 x 12 x 5 = 57 EUR/Jahr.

Das muss ich sofort ändern. Eigentlich hättest Du jetzt eine Provision verdient!

Das freut mich, dass ich dir helfen konnte. Ich habe das auch erst vor einigen Tagen erfahren. Du zahlst bei der Consors damit nur die 1,5% sparplan Gebühr. Würdest du denn aktuell 300 euro monatlich in allianz investieren oder jeweils 100 euro in apple, microsoft und amazon? Bin aktuell 29 jahre und habe ein Depot von ca. 40k hauptsächlich in ETFs und Dividenden Aktien. Habe im IT Bereich nur Cisco

Das eine ist extrem und das andere auch. Also entweder ein konservativer Wert wie die Allianz oder alternativ 3 amerikanische Technologiewerte. Da würde ich mich weder mit dem einen noch mit dem anderen wohl fühlen. Warum machst Du nicht 6 Werte a´50 EUR?

Mich hat bei den deutschen Stammaktien seither das kleine Investitionsvolumen von nur EUR 50 abgeschreckt. Unter der Voraussetzung, dass man jedes mal das Umschreibeentgeld von 0,85 EUR pro Kauf bezahlem muss. Aber wenn das bei manchen Banken wegfällt, dann könntest Du doch auch in 6 Werte investieren.

Ich habe keine Ahnung was Du sonst noch im Depot hast. Ich versuche halt tatsächlich zu streuen. Umso mehr Werte man zwar hat desto schwieriger wird es mit der Performance, also wenn nur ein Wert im Depot ist und der läuft super, dann schlägt man jeden Index. Aber wenn das ein Fehlgriff war, dann ist das ein 100% Desaster.

Deshalb würde ich entweder 3 x 100 EUR oder 6 x 50 EUR machen. So könntest Du Allianz und die anderern 3 von Dir angedachten Werte kaufen bei 4 x 75 EUR, oder bei 6 x 50 EUR insgesamt 6 verschieden Werte. Das ist von der Risikostreuung mit Sicherheit besser. Oder, oder, oder. Mit 300 EUR pro Monat für eine Sparplan gibt es diverse Kombinationsmöglichkeiten. Nur Allianz wäre mir zu einseitig. Aber das ist nur meine Meinung. Die muss nicht zwingend gut sein.

Danke star für deine schnelle Antwort. Ich weiß du kannst es nicht mehr hören, aber irgendwie kann ich aktuell eine Allianz eher kaufen statt eine Amazon (wegen der Divi). Aber ich möchte in Zukunft nicht nur auf die Dividende schauen und wûrde gerne auch eher Wachstumswerte kaufen. Darf ich fragen was deine Auswahl bei 4 oder 6 Sparplänen pro Monat wäre? Wenn du jetzt 29 Jahre wärst?

Also wenn ich nur 6 Sparpläne machen könnte, dann würde ich trotzdem relativ konservativ anlegen. Auch nicht zuviel in Amerika wegen dem Dollar. Keiner weiß heute wie sich das in 10 -20 Jahren entwickelt. Pharma, Technologie, nicht zyklischer Konsum wären so meine 3 Hauptschwerpunkte. Definitiv keine Automobilwerte und keine Automobilzulieferer. Keine Touristik und alles was damit zusammenhängt. Alles was sehr stark zyklisch ist, würde ich versuchen zu vermeiden.

Schade eine Nestle geht nicht mehr als Aktiensparplan. Eigentlich für mich ein absolutes „Must have“. Alternativ bietet sich eine Unilever oder Procter&Gamble an. Für mich persönlich wenn ich mich für nur eine Aktie entscheiden müsste, dann wäre eine Unilever ein „Must have“. Wobei aus Sicht von 30 Jahren, die P&G besser abgeschnitten hat. Im Pharmabereich ist für mich ein „Must have“ eine Novo Nordisk. Aber es gibt noch weitere interessante Werte wie Amgen, AbbVie usw. Oder als Zwitter eine Johnson&Johnson. Eigentlich auch für mich ein „Must have“. J&J ist relativ breit aufgestellt mit Consumer Health Products, Medical Devices und Pharmaceutical Products.

Im Technologiebereich, SAP, Microsoft, Bechtle usw. Da gibt es aber soviel gute Aktien. Für mich persönlich ein „Must have“ ist Bechtle. Vermutlich würde ich nur jeden zweiten Monat meinen Sparplan mit je 6 Aktien ausführen und dafür 12 Aktien insgesamt als Sparplan haben. Das sind dann nur 300 EUR pro Aktie im Jahr, aber man kann deutlich breiter streuen.

Ich habe insgesamt 34 Aktiensparpläne mit entweder 50 oder 100 EUR. Diese laufen alle monatlich, mit einer Ausnahme, in Aktien von Compugroup, Mensch und Maschine und Datagroup habe ich nur alle 3 Monate eine Ausführung. Da habe ich mit

entsprechenden Einzelinvestments einen Grundstock gelegt und stocke jetzt nur noch mit 200 EUR pro Jahr auf.

Also es gibt viele Möglichkeiten. Letztendlich sind wir hinterher alle schlauer und wissen was gut und was schlecht war. Ich persönlich versuche nur in Aktien zu investieren, welche über Jahrzehnte besser als die Indices gelaufen sind. Das ist natürlich keine Gewähr für die Zukunft. Aber es beweist eines, dass das Unternehmen wenigstens in der Vergangenheit in der Lage waren mit seinen Produkten, seiner Strategie und seinem Management eine bessere Performance zu erzielen wie der Durchschnitt der breiten Maße. Sofern das Produkte sind, welche ich auch für die Zukunft nicht negativ sehe, dann investiere ich dort.

Alles keine Topdividendenzahler aber auch keine Totalausfälle. Allianz, Munich Re, BASF und Bayer, Deutsche Post, Siemens, Hannover Rück, Nestle, Pfizer, AbbVie sind meine Topzahler. Da habe ich auch Aktiensparpläne laufen mit Ausnahme von BASF und Hannover Rück (da habe ich schon genug im Depot) Nestle und AbbVie geht nicht und Münich Re und Allianz wechsele ich ab und führe nur jeden zweiten Monat einen Sparplan aus, da ich da auch schon ordentlich Aktien im Depot habe.

Ich glaube wenn ich alles mein Geld in nur eine einzige Aktie investieren dürfte oder könnte, dann würde ich alles in eine Nestle investieren.

Versuche einfach zu streuen über verschieden Branchen, da man heute definitiv nicht weiß, wie sich manche Firmen bis in 10 oder 20 Jahren entwickeln werden. Das Ziel sollte sein, eine bessere Gesamtrendite zu erwirtschaften als die großen Indices. Ob man dieses Ziel erreichen kan, wird sich zeigen. Aber wenn das nicht das Ziel ist, würde ich empfehlen nur in ETF´s zu investieren. Da weiß man von vorne herein, dass man nicht besser aber auch nicht schlechter als die breite Maße sein wird. Mein persönliches Ziel ist es besser als die breite Masse zu sein.

Vergiss die Höhe der Dividende. Die Gesamtrendite ist deutlich wichtiger und die setzt sich mal zusammen aus Kursgewinnen und Dividende. Oberstes Ziel, überschaubares Risiko um definitiv kein Geld zu verlieren. Wenn einzelne Aktien, dann Sicherheit, Sicherheit, Sicherheit………..

Hallo Star,

Du hast geschrieben, dass Du bei der Comdirect bist, die haben still und leise, die AbbVie Sparplan fähig gemacht. (Wünschte mir Echt, die würden die Änderungen, besser kommuniziere).

Gruss Dieter

Hallo Sonny,

da bist Du mit Deinen 29 Jahren ja schon gut dabei.

Eine Möglichkeit (4×75€) hatte star ja schon erwähnt.

Und sonst kann man wohl wenig dazu sagen, da wir Dein Depot und sonstige Assets nicht kennen (bis auf dass Du noch Cisco im Depot hast).

Allianz ist ein Wert, in den ich viel investiert habe, aber bitte die Dividendenrendite auch mit Vorsicht betrachten. Die Dividende ist ja gerade gezahlt worden und ich bin sehr zufrieden mit der Entwicklung, aber als gegeben sollte man selbst bei einer Allianz die Dividende nicht annehmen.

(Zum Glück bin ich auch bei Apple und Microsoft schon länger investiert.)

VG

1Steven1

Oh, da hat star sich doch noch vor mir zurückgemeldet. :-)

Noch ein Hinweis, Du kannst ja auch Aktien z.B. bei Smartbroker sehr günstig handeln.

Ich habe nur einen einzigen Sparplan (LVMH), der jetzt erst einmal nach Erreichen des vorläufigen Ziels ruht, und ich kaufe deutlich lieber direkt wann ich will und wieviel ich möchte.

VG

1Steven1

Hallo Ben

Ich bin heute mal spontan bei Symrise

(100 €) eingestiegen.

Was meinst Du, war das eine gute Entscheidung.

Du hast ja letztes Jahr auch gekauft und eine indirekte Empfehlung abgegeben.

Nach fast 20 Prozent Kurskorrektur scheint charttechnisch wieder Luft nach oben.

Schön mal vielen Dank

Gruß Maik

Hallo Maik,

Symrise hatte im Dezember einen Produktionsausfall durch einen Hackerangriff. Das hat die Ergebnisse etwas belastet, so dass die Euphorie derzeit aus der Aktie entwichen ist. Die Perspektiven schätze ich aber gleichwohl als weiterhin sehr gut ein. Bei mir steht die Aktie übrigens auch auf der Nachkaufliste. Ich hoffe, wir werden noch viel Freude mit ihr haben!

Viele Grüße Ben