Was Dich hier erwartet:

Was ist ein Einbruch in eine Bank gegen die Gründung einer Bank? Das fragte schon Bertolt Brecht und als Ex-Banker kann ich bestätigen: er hatte vollkommen recht.

Ich möchte heute anhand von 2 Themenkomplexen aufzeigen, mit welchen versteckten Methoden Banken arbeiten, um aus einer Dividendenzahlung Deines Unternehmens für sich Kapital zu schlagen.

Dabei geht es um die verspätete Buchung der Zahlung und die Umrechnung ausländischer Währungen. Hier vergleiche ich die Preisverzeichnisse der großen Broker.

Herausgekommen sind erstaunliche Unterschiede, die Dich womöglich anregen, genau zu überlegen, bei welcher Bank Du Deine Aktien in Zukunft halten willst.

Und als besonderes Highlight habe ich die Stellungnahme einer Bank erhalten, die mich ratlos macht. Alles dazu in diesem Beitrag.

Der Zahlungstermin einer Dividende

Um was geht es genau: Eine Aktiengesellschaft, die ihren Aktionären eine Dividende ausschüttet, kündigt die genauen Termine üblicherweise an.

2 Beispiele sollen das verdeutlichen:

Dividendenankündigung bei deutschen Aktiengesellschaften

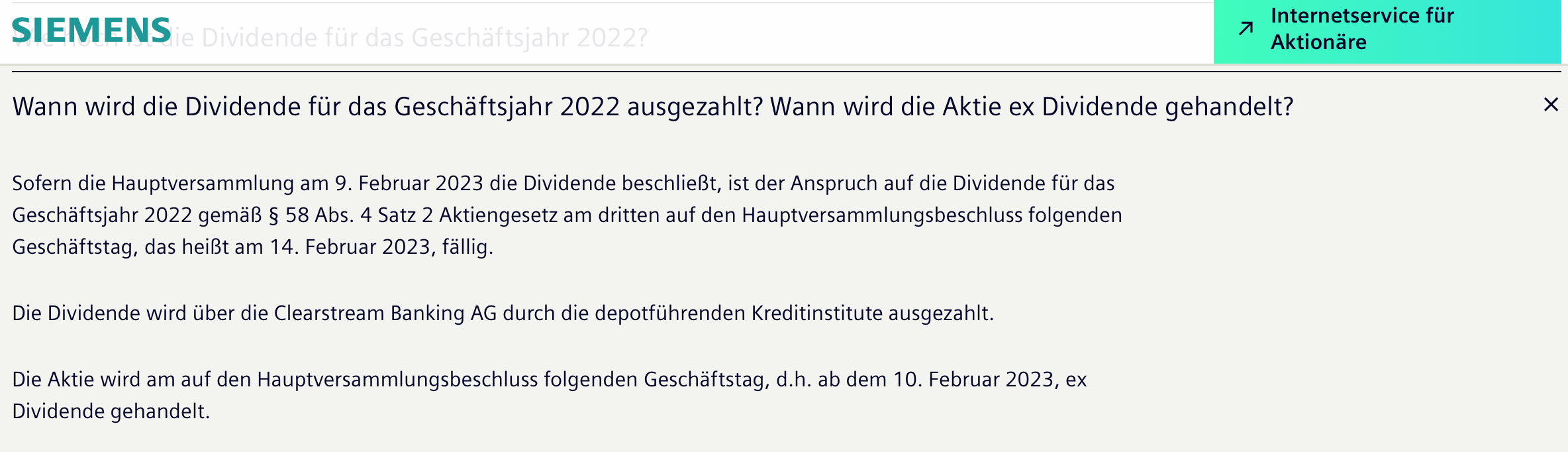

Die deutsche Siemens schreibt zur Hauptversammlung 2023 in den FAQs Folgendes:

„Wann wird die Dividende für das Geschäftsjahr 2022 ausgezahlt? Wann wird die Aktie ex Dividende gehandelt?

Sofern die Hauptversammlung am 9. Februar 2023 die Dividende beschließt, ist der Anspruch auf die Dividende für das Geschäftsjahr 2022 gemäß § 58 Abs. 4 Satz 2 Aktiengesetz am dritten auf den Hauptversammlungsbeschluss folgenden Geschäftstag, das heißt am 14. Februar 2023, fällig.

Die Dividende wird über die Clearstream Banking AG durch die depotführenden Kreditinstitute ausgezahlt.

Die Aktie wird am auf den Hauptversammlungsbeschluss folgenden Geschäftstag, d.h. ab dem 10. Februar 2023, ex Dividende gehandelt.“

Dividendenankündigung bei ausländischen Aktiengesellschaften

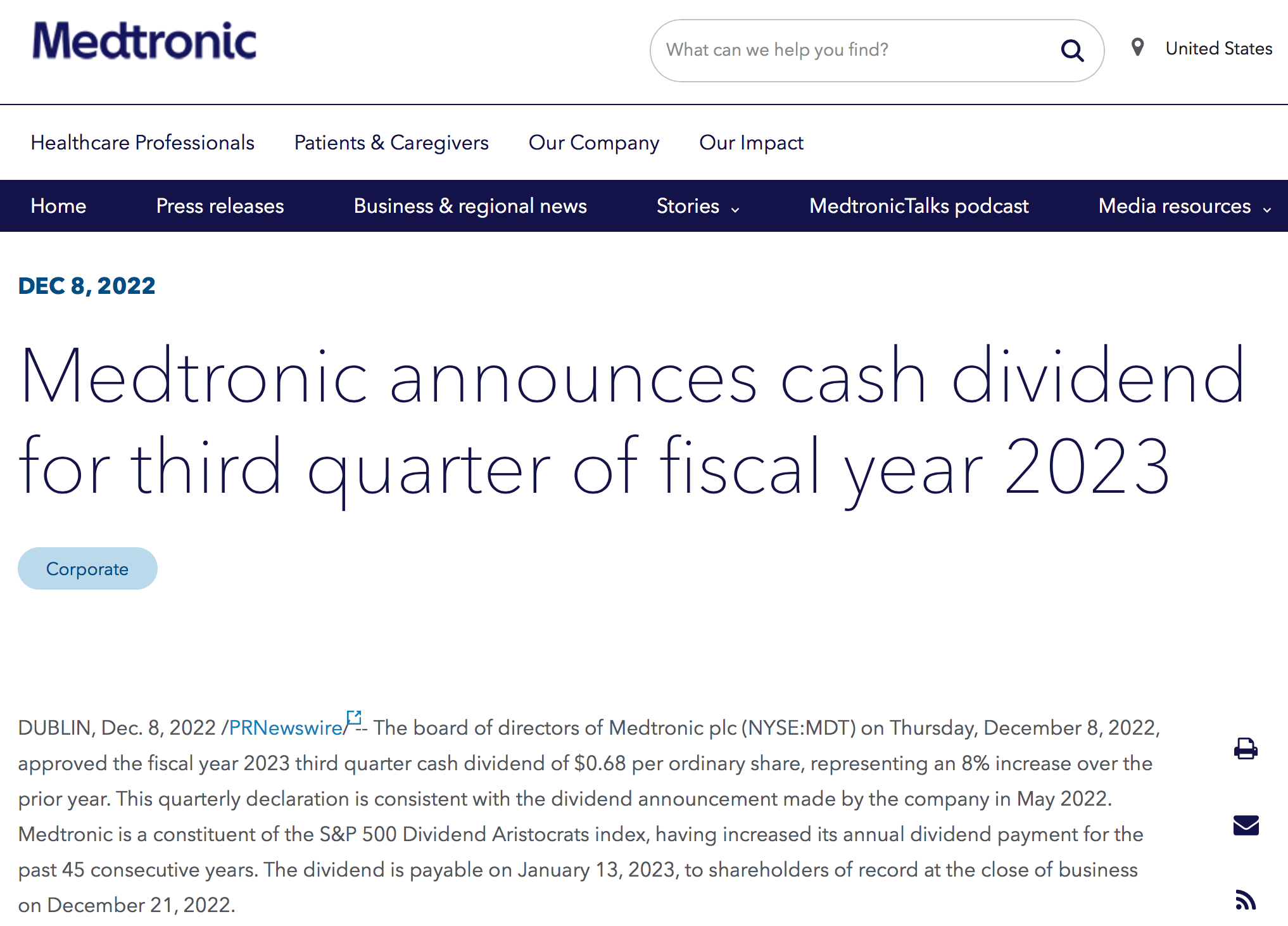

Im Gegensatz zu Deutschland ist „das Ausland“ nicht einheitlich. Beispielhaft nehme ich hier eine in den USA notierte Aktie, die auch in meinem Depot ist. Als Vergleichsbeispiel dient die Dividendenankündigung von Medtronic:

„Medtronic announces cash dividend for third quarter of fiscal year 2023

DUBLIN, Dec. 8, 2022 — The board of directors of Medtronic plc (NYSE:MDT) on Thursday, December 8, 2022, approved the fiscal year 2023 third quarter cash dividend of $0.68 per ordinary share, representing an 8% increase over the prior year. This quarterly declaration is consistent with the dividend announcement made by the company in May 2022. Medtronic is a constituent of the S&P 500 Dividend Aristocrats index, having increased its annual dividend payment for the past 45 consecutive years. The dividend is payable on January 13, 2023, to shareholders of record at the close of business on December 21, 2022.“

Wann kommt nun das Geld?

Siemens schreibt also, dass ihre Dividendenzahlung am 14. Februar fällig ist. Medtronic kündigt an, dass die Dividende am 13. Januar zahlbar ist.

Während alle deutschen Aktionäre die Dividende von Siemens nun tatsächlich mit Wertstellung 14. Februar durch ihre Bank erhalten, schauen bei Medtronic viele Aktionäre am 13. Januar auf ein leeres Konto.

Wie kann das sein?

Zunächst einmal eine Erläuterung zur Abweichung von Buchungs- und Wertstellungstag: Bei Zahlungen auf ein Konto kann der Buchungs- vom Wertstellungstag abweichen. Das ist erst mal nichts Ungewöhnliches. So können auch rückwirkende Berichtigungen fehlerhafter Umsätze vorgenommen werden oder auch schon im Voraus Kosten belastet werden. Am Buchungstag wird der Umsatz erstellt, die Belastung oder Gutschrift Deines Kontos erfolgt aber immer mit dem Wertstellungstag.

Manche Banken schreiben deshalb die Siemens-Dividende schon am Tag gut, an dem die Aktie ex Dividende gehandelt wird. In unserem Beispiel also am 10. Februar. Die Wertstellung dieser Buchung ist dann aber erst am 14. Februar. Und da heißt es dann aufpassen: Du kannst in dem Beispiel schon am 13. Februar Dein Guthaben überweisen, zahlst dann aber für einen Tag Überziehungszinsen. Weil die Gutschrift eben erst am 14. Februar „wirksam“ wird.

Und genauso lassen sich manche Banken Zeit mit der Buchung einer Dividende, verbuchen sie dann aber rückwirkend mit der Wertstellung zum Fälligkeitstag. Du kannst dann zwar erst nach der Buchung über die Dividende verfügen, hast aber keinen Zinsnachteil. Denn mit dem rückwirkenden Wertstellungstag startet auch die Verzinsung Deines Guthabens. Jedenfalls dann, wenn die Bank Dir Zinsen zahlt. Bei Trade Republic wäre das z.B. aktuell der Fall. Und solltest Du einen Wertpapierkredit in Anspruch genommen haben, dann wird diese Inanspruchnahme rückwirkend mit dem Wertstellungstag reduziert. Und Du sparst Dir entsprechende Zinsen.

Welche Banken zahlen jetzt die Dividende zum korrekten Wertstellungstag aus?

Bei Dividendenzahlungen von deutschen Unternehmen in Euro habe ich bisher keine Bank entdeckt, die die Dividende zu einem abweichenden Wertstellungstag bucht.

Unterschiede gibt es allerdings bei ausländischen Unternehmen, die in Fremdwährung (egal ob US-Dollar, kanadischer Dollar, britisches Pfund oder was auch immer) zahlen.

Hier ist zunächst die comdirect (Commerzbank AG) zu nennen, die diese Dividenden mit einem Zuschlag von 2 Bankarbeitstagen in der Wertstellung auszahlt. In unserem Beispiel der Medtronic-Dividende, die am 13. Februar (einem Freitag) zahlbar ist, erfolgt die Wertstellung daher erst am 17. Februar (Dienstag). Was nach wenig aussieht, sind aber 4 Tage, an denen Dir womöglich 5,9% Zinsen für einen Wertpapierkredit berechnet werden. Und das – da es sich um Quartalszahler handelt – viermal im Jahr. Und meistens hast Du ja nicht nur eine ausländische Aktie im Depot…

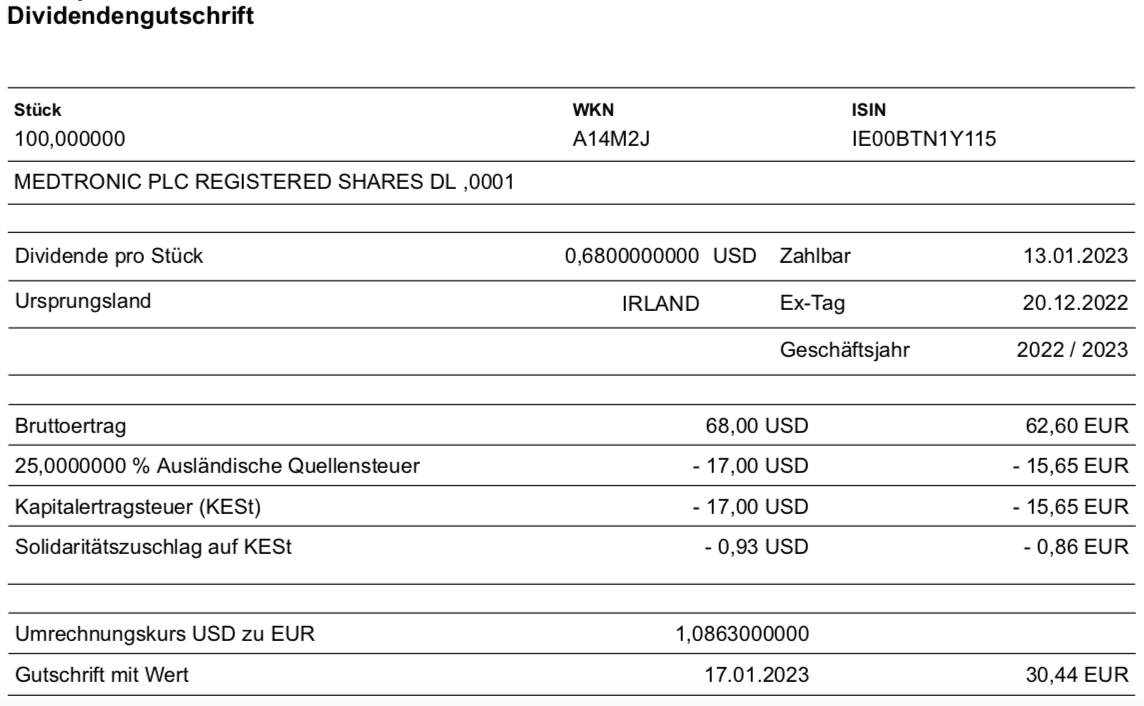

Nach meinen Erfahrungen handhabt maxblue (Deutsche Bank AG) das identisch. Dort halte ich auch meine Medtronic-Aktien. Du kannst Dir dazu meinen ausführlichen Beitrag über die Dividendenzahlung zu obiger Quartalsdividende ansehen. Oder schaust einfach auf nachfolgenden Screenshot, auf dem das Wertstellungsdatum 17.01.2023 abgedruckt ist.

Warum ich das so darstelle? Nun, ich kann hier natürlich nur über meine Erfahrungen schreiben. Und deshalb ist es womöglich nicht korrekt, wenn ich meine Erfahrungen verallgemeinere. Ich habe deshalb im Zuge der Recherchen für diesen Beitrag Presseanfragen an die Banken gesandt. Die Deutsche Bank habe ich konkret gefragt, ob es zutreffend ist, „dass bei Dividendenzahlungen, die nicht in Euro erfolgen, die Wertstellung der Gutschrift für maxblue-Kunden nicht am Tag der Zahlung durch die ausländische Gesellschaft, sondern 2 Bankarbeitstage später erfolgt“?

Die Antwort hat mich einigermaßen überrascht, aber ich muss sie so hinnehmen:

Grundsätzlich werden die Dividendenzahlungen in Währung ausländischer Aktiengesellschaften mit Wertstellung des Dividendenzahltags beim Kunden verbucht. Diese Regelung wenden wir unabhängig vom Depotmodell in der Deutschen Bank an. Ihre Annahme ist somit nicht zutreffend.

Eine Sprecherin der Deutschen Bank

Von der Commerzbank erhielt ich für die comdirect übrigens eine Bestätigung meiner Annahmen. Zwecks „Umrechnungspuffer“ sei ein Puffer von zwei Tagen im System hinterlegt.

Steht das irgendwo?

Ich habe mir die Preis- und Leistungsverzeichnisse von maxblue und comdirect angeschaut. Sie bestätigen die Vorgehensweisen, die ich „offiziell“ auf meine Anfragen mitgeteilt bekam.

maxblue/Deutsche Bank

Bei der Deutschen Bank (maxblue) ist die Verbuchung, so wie ich sie bei jeder Nicht-Euro-Dividende erlebe, nicht beschrieben. In Pkt. 1.7 zu „Besonderheiten bei Fremdwährungsgeschäften bei Wertpapiergeschäften“ ist lediglich geregelt, welcher Zeitpunkt für die Umrechnung der Dividendenzahlung in Euro genommen wird.

comdirect/Commerzbank

Die comdirect ist in ihrem Vorgehen transparenter und hat tatsächlich eine Regelung für Überweisungen in Fremdwährungen. Darunter fallen dann auch Dividendenzahlungen.

Das macht es zwar inhaltlich nicht besser, aber wenigstens ist es „offiziell“.

Die Umrechnung einer Fremdwährungsdividende

Nun kannst Du aber leider nicht davon ausgehen, dass das der einzige Punkt ist, an dem einzelne Banken zulangen. Denn – genau wie die anderen Banken auch – verdienen sie zusätzlich noch an der Umrechnung der Fremdwährung. Und dabei ist es tatsächlich kaum nachvollziehbar, welche Bank hier die fairste ist. Aber der Reihe nach:

Zunächst ist es klar, dass eine Dividende, die in US-Dollar bezahlt wird, in Euro umgerechnet werden muss. Denn erst mit dieser Umrechnung kann der Steuerabzug korrekt berechnet werden und schließlich die Nettodividende auf dem Euro-Konto gebucht werden.

Es gibt nun zwei Unterschiede bei den Banken: nämlich einmal der Zeitpunkt der Umrechnung und daneben die Marge.

Umrechnungszeitpunkt

Beim jeweiligen Umrechnungszeitpunkt bin ich entspannt. Denn natürlich schwankt der Umrechnungskurs und mal habe ich einen Vorteil aus einer früheren Abrechnung und mal aus einer eher späteren Abrechnung. Das sollte sich im Mittel die Waage halten und ist nichts, wo sich die Bank einen Vorteil herausnimmt. Es macht aber den Vergleich bei konkreten Dividendenabrechnungen sehr schwierig.

Denn gerade die Banken, die die Dividende am offiziellen Zahltag bereits gutschreiben, können ja nicht den Wechselkurs des Zahltages nehmen. Beim Smartbroker kannst Du z.B. bei einer Dividendenbuchung an einem Montag bereits am vorherigen Samstag die Buchung auf Deinem Konto sehen. Der Umrechnungskurs muss also zuvor ermittelt worden sein. Andere Banken, die die Dividende erst mit Verzögerung buchen, jedoch den Wertstellungstag rückdatieren, nehmen einen späteren Stichtag für die Kursfestsetzung.

Umrechnungsmarge

Wirklich relevant ist aus meiner Sicht deshalb nur die Marge. Das ist das, was sich die Bank vom Umrechnungskurs „abschneidet“. Und da gibt es deutliche Unterschiede. Zunächst einmal gibt es im Devisenhandel Geld- und Briefkurse, genau wie bei Aktien auch. Zum Geldkurs kaufst Du eine Währung, zum Briefkurs kannst Du sie verkaufen. Die Mitte beider Kurse wird dann als Mittelkurs bezeichnet. Der ist aber nicht identisch mit dem fortlaufenden Handel einer Währung mit tatsächlichen Umsätzen. Daneben gibt es offizielle Umrechnungskurse, wie sie von der EZB festgesetzt werden. Sie werden gegen 16.00 Uhr eines jeden Bankarbeitstages veröffentlicht und haben als Datenbasis das tägliche Konzertierungsverfahren, das gegen 14.15 Uhr stattfindet. Dort werden die von europäischen Banken und Bankengruppen gemeldeten Devisenmittelkurse zu einem amtlichen Kurs zusammengeführt.

Ich habe die Preis- & Leistungsverzeichnisse aller Broker untersucht, bei denen ich Depots habe. Warum ich so viele Depots habe, hatte ich hier erläutert und welche Bank ich für welchen Anlegertyp empfehle, findest Du hier.

Und habe zunächst versucht, eine Übersicht zum Vergleich zu erstellen. Aufgrund der hohen Relevanz habe ich dafür Dividenden in US-Dollar genommen. Wirklich schlauer bin ich durch die Übersicht aber nicht geworden. Denn es gibt keinen einheitlichen Standard. Manche Banken nehmen prozentuale Aufschläge, andere arbeiten mit festen Aufschlägen. Und sind dann je nach Entwicklung der Währung „günstiger“ oder „teurer“.

Banken ohne bezifferte Marge

Weit verbreitet scheint die Vorgehensweise zu sein, zum selbstermittelten Briefkurs umzurechnen. Dabei wird jedoch nicht offengelegt, wie diese Ermittlung genau erfolgt und wie hoch die enthaltene Marge ist. Zu den Banken, die es so handhaben, zählen die comdirect, DKB und der S Broker.

Immerhin veröffentlichen manche Banken die so ermittelten Umrechnungskurse. Zu nennen sind hier die comdirect (Link), die DKB (Link) und maxblue (Link).

Banken mit fester Marge

Manche Banken veröffentlichen auch die Marge, die sie auf den Umrechnungskurs aufschlagen. Aber auch dieser Wert ist nicht wirklich aussagekräftig, da nicht nachvollzogen werden kann, wie der Ausgangswert ermittelt wird. So betragen die Margen beispielsweise:

bei maxblue: 0,005

bei onvista bank: 0,005

beim Smartbroker: 0,0045

bei der Consorsbank: 0,003

bei Trade Republic: 0,0014

bei Scalable Capital: zwischen 0,0010 und 0,0030

Optisch hätte hier Trade Republic klar die Nase vorn. Denn bei Scalable Capital wird der niedrigste Margenaufschlag nur bei einem Volumen über 500.000 € erreicht. Jedoch nehmen die onvista bank und Trade Republic diese Margen zusätzlich zum selbstermittelten Devisenbriefkurs. Beim Smartbroker, Scalable Capital und maxblue sind es jedoch Margen, die im selbstermittelten Devisenbriefkurs bereits enthalten sind. Sie werden also auf den Mittelkurs aufgeschlagen.

Eine positive Ausnahme in Sachen Transparenz stellt allein die Consorsbank dar: Hier wird das Bloomberg-Fixing (BFIX) um 13.00 Uhr des „Ausführungs- bzw. Zahltags“ genommen und darauf die obige Marge aufgeschlagen.

Banken mit prozentualer Marge

Eine ähnliche Unterscheidung gibt es bei den Banken mit prozentualer Marge. Sie beträgt

bei justTRADE: 0,40% zusätzlich zum Devisenbriefkurs

bei der ING: 0,25% zusätzlich zum Devisenmittelkurs

Die ING nimmt also einen niedrigeren Aufschlag, einerseits prozentual und dann auch noch auf den Mittelkurs statt auf den Briefkurs. Garantiert besser ist der Umrechnungskurs bei der ING allerdings auch nur dann, wenn die Ermittlung der Umrechnungskurse nach den gleichen Kriterien wie bei justTRADE abläuft.

Versuch eines Vergleichs

Ein wirklicher Vergleich der einzelnen Banken hinsichtlich der Umrechnungskurse ist nicht möglich. Dazu herrscht einfach zu wenig Transparenz. Irgendeine Marge nehmen sie alle, aber es ist nicht wirklich flächendeckend nachvollziehbar. Am Ehesten – und das ist vielleicht etwas skurril – ist noch die Vorgehensweise der comdirect nachvollziehbar. Denn durch die Benachteiligung mit den 2 Tagen zusätzlicher Wertstellung entsteht auf der anderen Seite zumindest ein Transparenzvorteil: Die Devisenkurse werden veröffentlicht und können für den ursprünglichen Zahltag der Dividende nachgesehen werden. Und diese veröffentlichten Devisenkurse entsprechen dann tatsächlich auch den Kursen auf meinen Dividendenabrechnungen. Im Vergleich zwischen comdirect und maxblue hat die comdirect dann auch den für Anleger günstigeren Briefkurs. Im obigen Beispiel der Medtronic-Dividende, die am 13.01.2023 gezahlt, mir aber erst am 17.01.2023 gutgeschrieben wurde, nahm maxblue einen Umrechnungskurs von 1,0863. Bei der comdirect hätte der Umrechnungskurs 1,0842 betragen. Die Bruttodividende wäre in meinem Beispiel damit 0,12 € höher gewesen.

Ist das alles relevant?

Ich habe bisher keinen Vergleich zu den Umrechnungskursen der einzelnen Banken vorgenommen. Das Thema war für mich einfach nicht entscheidend. Viel wichtiger sind mir die Transaktionsgebühren oder andere Dinge, wie z.B. die Handhabung der Quellensteuer.

Und wirklich klarer sehe ich das nun auch noch nicht. Denn die meisten Banken schmücken sich bei den Dividendenzahlung mit einer großen Intransparenz. Entweder verheimlichen sie schon die Umrechnungsmodalitäten oder sie verschweigen, wann die Umrechnung stattfindet. Und eine pauschale Aussage wie „wir rechnen dann um, wenn die Dividende bei uns eingeht“ mag zwar stimmen, bringt uns jedoch nicht weiter. Denn dieser Eingangszeitpunkt wird ja auch nicht mitgeteilt. Anders als beim Börsenhandel, bei dem auf den Abrechnungen der Handelstag und die Uhrzeit vermerkt ist.

Im Ergebnis halte ich für mich Folgendes fest:

Die Deutsche Bank streitet offiziell ein Vorgehen ab, das ich dort seit Jahren bei jeder Dividendenzahlung in Fremdwährung erlebe. Dazu bietet sie dann auch noch einen schlechteren Wechselkurs als die comdirect, die ihr identisches Vorgehen transparent offenlegt.

Darüberhinaus gibt es keine Vergleichbarkeit unter den Banken, da der Umrechnungszeitpunkt weder einheitlich ist noch bekannt gemacht wird.

Für reine Bestandshalter von ausländischen Dividendentiteln hat ein günstiger Wechselkurs eine große Relevanz. Bei entsprechend großem Depot können die Abweichungen einen spürbaren Eurobetrag ausmachen. Ich habe z.B. in 2022 insgesamt Bruttodividenden, die nicht in Euro gezahlt wurden, in Höhe von 9.133 € erhalten (hier habe ich alle Dividendenzahlungen analysiert). Nun sind auch in diesem Betrag schon die Margen enthalten. Aber wäre eine zusätzliche Marge von z.B. 0,4% angesetzt worden, dann wären das 36 € Nachteil für mich gewesen.

Und wenn Du Dir jetzt mal überschlägst, wieviele Kunden eine Bank hat, dann wird schnell klar, dass das Thema jedenfalls für die Banken eine sehr große Relevanz hat.

Nebenschauplatz Dividendengutschrift

Im Rahmen der Recherche für diesen Beitrag ist mir noch etwas aufgefallen, was für mich unverständlich ist:

Bei manchen Banken dauert es sehr lang, bis eine Dividende überwiesen wird. Immer wieder kommt es vor, dass ich schon über eine Dividendenzahlung mit Screenshot von der Dividendenabrechnung berichten konnte und manche von Euch noch keine Dividende erhalten haben.

Auch dazu habe ich bei den Pressestellen der Banken nachgefragt. Am stärksten diskutiert wird nach meinem Eindruck über die Geschwindigkeit bei Scalable Capital. Die Antwort an mich lautete, dass „die meisten Dividenden“ pünktlich gutgeschrieben würden. Nur in Einzelfällen könne es vorkommen, dass die Zahlung dem Kundenkonto bei der depotführenden Bank (Baader Bank) bereits gutgeschrieben sei, dies Scalable aber noch nicht elektronisch mitgeteilt wurde. Dadurch entstehe der Eindruck in der App, dass die Zahlung verspätet erfolgt sei.

Aufgrund eigener Erfahrungen erlebe ich auch bei der Consorsbank, dass manche Dividenden später als andere gebucht werden. Dazu wurde mir auf meine Anfrage von einem Sprecher mitgeteilt, dass die Consorsbank die Information über den Zahlungseingang am Zahlbarkeitstag über Nacht per Zahlungsreport erhalte. Am Folgetag erfolge dann die Devisenkonvertierung und die Auszahlung der Geldbeträge an die Kunden. Es sei also nicht zutreffend, dass die Kunden der Consorsbank die Zahlung „einige Tage“ nach dem Zahlbarkeitstag erhalten.

„Nur in absoluten Ausnahmefällen“ und „sehr selten“ könne es auch 48 Stunden dauern. Gründe für eine Verzögerung könnten auch gelöschte Kontoverbindungen oder Depotüberträge rund um den Auszahlungstermin sein. Auch eine verspätete Zahlung der Gesellschaft könne eine Ursache darstellen.

Meine zugleich gestellte Frage, warum die identischen Dividenden beim Smartbroker, deren Kunden ja rechtlich bei der gleichen Bank wie bei der Consorsbank seien, stets am Zahltag gebucht würden, wurde mit einem Hinweis auf die unterschiedlichen technischen Plattformen beantwortet.

Eine vergleichbare Antwort erhielt ich auch von der Commerzbank auf die Frage, warum die Dividendenbuchung bei comdirect und onvista bank unterschiedlich gehandhabt werde. Dies sei einem „historisch gewachsenen Abwicklungsprozess“ des externen Dienstleisters geschuldet.

Was nun?

Ich will mit diesem Beitrag dem Thema eine größere Beachtung widmen. Aus meiner Sicht müssen wir den Banken mehr auf die Finger schauen und für eine größere Transparenz kämpfen.

Klar, dass ich mich von der Antwort der Deutschen Bank besonders herausgefordert fühle. Ich werde deshalb die Dividendenzahlung von Givaudan im Frühjahr nutzen und der Sache noch stärker auf den Zahn fühlen. Givaudan habe ich nämlich sowohl bei maxblue als auch bei der ING im Depot. Ich werde anhand dieser Dividendenzahlung also nachweisen können, dass die Dividende bei maxblue 2 Tage später als bei der ING gutgeschrieben wird. Und mit dieser Erkenntnis werde ich dann unter Berufung auf das Preis-/Leistungsverzeichnis eine Korrektur beantragen. Je nach Antwort stehen mir dann weitere Möglichkeiten offen. Es gibt ja z.B. den Ombudsmann der privaten Banken oder die BaFin. Und vielleicht mache ich mir auch den Spaß und kaufe mir noch 1 Aktie der Deutschen Bank und stelle dann auf der Hauptversammlung eine entsprechende Frage.

Über den Fortgang werde ich auf jeden Fall berichten. Und an Dich geht auch mein Appell: Lass Dir nicht einfach gefallen, was Du in einer Abrechnung ausgewiesen bekommst. Wenn Dir der Umrechnungskurs „spanisch“ vorkommt, dann frag nach. Das ist Dein gutes Recht! Wann wurde umgerechnet und wie ist dieser Kurs entstanden? Deine Bank ist Dir eine plausible Erklärung schuldig. Du bist schließlich ihr Kunde und sie arbeitet mit Deinem Geld.

Sehr guter Beitrag, vielen Dank! Bin gespannt auf die Fortsetzung…

Ich war früher Kunde der Dt. Bank (Giro, Privatkredit – jaja – und Bausparer (BHW)). Ich weiß schon, warum ich dieser den Rücken gekehrt habe…

hi,

was ich schon Kämpfe deswegen mit einer meiner Depotbanken geführt habe, (verspätete Zahlung von teils über 6 Tagen), ich erhielt die abstrusesten Antworten, Beschwerden haben nichts genutzt, ich eröffnete also ein Depot bei Swissquote, dort klappt es zu 99.5%. Die erste Bank ist zudem noch sehr teuer.

na da bin ich mal gespannt ob dein Vorgehen/deine Vermutung bei Givaudan bzgl der Auszahlung der Dividenden bei Maxblue und bei ING aufgehen wird. Meiner Erfahrung nach ist die ING generell die Bank, die sich am meisten Zeit mit der Auszahlung der Dividenden lässt.

Hi

Mir ist kuerzlich mal der Titel eines Buches über den Weg gelaufen : “ . . . And where are the yachts of the customers ? “ , von Fred Schwed.

Der Titel kam etwa so zustande : der autor ging an einer pier entlang, wo jede menge noble yachten vor anker lagen. Auf die frage, wem die denn alle gehoeren, bekam er die Antwort : “ They all belong to some bankers.“ Worauf er dann fragte : “ And where are the yachts of the customers ? “ .

Dieses Buch , das von der abzocke von banken und brokern handelt, wird von Warren Buffet zum lesen empfohlen, und soll sehr amüsant geschrieben sein.

Ach ja, von den positionen, die ich parallel halte, kommt die dividende bei der ING immer so 1 bis 2 tage nach der bei consors ein

Hallo, Ben,

grandioser Beitrag, hatte die Diskussion in diesem Monat bei der Dividendenzahlung von Pfizer , da auf verschiedenen Depots mehrerer Banken der Dividendenbetrag zwischen dem 05.12. und dem 09.12. 2022 eingegangen ist, obschon als Zahltag der 05.12. 2022 publiziert war. Die schriftliche Erklärung meiner Hausbank dazu war für mich „komplett“ nachvollziehbar und „übertransparent“ (?).

P. S. Bin selbst einige Jahre bei einer in Deinem Beitrag genannten Banken beschäftigt gewesen, der Verweis auf den Klageweg war als Standardformulierung der eindeutige Antwortteil…

Hi Ben,

Ich vermute es war eine Frage der Formulierung der Frage bei der Deutschen Bank.

Wie genau hattest Du die Frage formuliert? Ggf. war das eine ausweichende aber auch zutreffende Antwort, die in einer bestimmten Konstellation richtig ist, die aber verallgemeinert formuliert wurde.

Auslandsdividenden werden sehr wohl wertmäßig am Paydate gutgeschrieben meist mit einem Buchungstag Verzug, aber nur dann wenn es sich um ein Fremdwährungskonto handelt. In meinem Fall die CAD Dividenden sind am Paydate auf dem CAD Konto. Bei Fremdwährungsdividenden auf EUR Konto sind immer die 2 Tage drin.

Die 2 Tage Verzögerung bei Fremdwährung kommen aus der Devisenkonvertiertung (aus einem anderen Teil des Leistungsspektrums) und auf die Frage hat die Dt. Bank evtl. nicht geantwortet.

Hallo Carsten,

hmm, das ist natürlich ein guter Aspekt. An Fremdwährungskonten habe ich nicht gedacht und sie auch nicht in der Mail erwähnt. Allerdings war aus dem Kontext klar, dass es um den „normalen“ Kunden mit nur einem Verrechnungskonto in Euro geht. Die anderen Banken haben meine Anfrage auch jeweils korrekt verstanden…

Viele Grüße Ben

—

Meine Mail lautete auszugsweise:

Betreff: Presseanfrage zur Verbuchung von Dividenden in Fremdwährung bei maxblue

Ich recherchiere aktuell zu den Konditionen der deutschen Broker und ihrer Vorgehensweise bei der Zahlung einer Dividende durch eine ausländische Aktiengesellschaft in Fremdwährung. Meine Fragen dazu:

1. Ist es zutreffend, dass bei Dividendenzahlungen, die nicht in Euro erfolgen, die Wertstellung der Gutschrift für maxblue-Kunden nicht am Tag der Zahlung durch die ausländische Gesellschaft, sondern 2 Bankarbeitstage später erfolgt?

2. Ist es zutreffend, dass sich im Preis-Leistungsverzeichnis der Deutschen Bank kein Hinweis auf diese Vorgehensweise findet?

3. Was ist der Grund sowohl für die generelle Handhabung als auch für die Nichtnennung im Preis-Leistungsverzeichnis?

4. Wie erklären Sie sich, dass – mit Ausnahme der comdirect – alle anderen Banken die ausländischen Dividenden in Fremdwährung bereits am Tag der Zahlung valutarisch gutschreiben?

4. Wie hoch ist der Zinsvorteil, den die Deutsche Bank jährlich durch diese Vorgehensweise erzielt?

5. Gibt oder gab es Rechtsstreite hinsichtlich dieser Vorgehensweise? Wenn ja, bitte ich um Nennung des Sachstandes und des Gerichts mit Aktenzeichen.

Hallo Ben,

das ist ein spannender Aspekt. Allerdings würde ich gerne mehr echte Zahlen aus der Praxis sehen.

Das könnten Sie doch recht einfach systematisch aus der echten Anlegerpraxis erfassen, entweder indem Sie 10 populäre Werte vorgeben und die große Community bitten, die erhaltenen Diviabrechnungen & Eingangstag der verschiedenen Banken an Sie einzusenden für eine Tabellenauswertung –

oder in Zeiten, bei denen ein Trade zwischen 0-16€ kostet, einfach selber bei 3 Werten (US, UK, CH/FR) je 1 Aktie zur gleichen Zeit bei 10 Brokern kaufen, 4 Neobroker + Smarbroker plus 5 Consors, Comdirect, Maxblue, DKB, SBroker = 325€ – und das Ergebnis aus der Praxis zementieren.

Mit diesen 325€ könnten Sie einen Artikel mit großer & längerer Reichweite für Ihren Blog schreiben mit echtem Mehrwert weil es bisher soetwas noch nicht gab. Vielleicht schaltet der Gewinner auch ne Affiliate-Annonce – oder wir Blogleser spenden etwas dafür. Ich wär dabei.

Danke für den Impuls! Ich hatte auch schon gedacht: „Eigentlich müsste man…“

Ich werde das angehen. Am leichtesten wäre, wenn ich selbst drei ausländische Titel bei der Consorsbank kaufe und von dort die einzelnen Aktien dann auf meine vielen verschiedenen Depots verteile. Ist ein bißchen Aufwand und es fallen auch Gebühren für den Kauf an, aber für die Aufstellung und den Vergleich sollte das ein gutes Invest sein.

Viele Grüße Ben

Super Beitrag. Das klärt einige Fragen die ich schon länger in meinem Kopf hatte.

Ich hätte noch eine Verständnisfrage.

Bei dem Beispiel mit Medtronic (Dividende 13. Februar zahlbar, Wertstellung erfolgt am 17. Februar):

Berechnet Comdirect für diese 4 Tage automatisch 5,9% Zinsen oder werden die nur berechnet, wenn ich die Medtronic-Dividende in diesem Zeitraum auf ein anderes Konto überweise?

Warum ich frage? Mir ist schon häufig aufgefallen, dass bei Comdirect Freitags Dividendenerträge schon auf meinem Konto erscheinen, bei Trade Republic für die gleiche Aktie aber erst Montags. An anderen Tagen ist dies nicht unbedingt der Fall.

Muss ich für die 2 Tage nun einen Kredit bezahlen oder nur wenn ich das Geld tatsächlich anfasse?

Gruß,

Christian

Hallo Christian,

also wenn Du die Dividendenzahlung nicht bewegst, dann werden Dir auch keine Zinsen berechnet. Es besteht erst mal nur die Gefahr, dass Du Dir das Geld auf Dein Verrechnungskonto überweist und damit eine Überziehung Deines comdirect-Kontos verursachst. Deshalb solltest Du immer das Wertstellungsdatum im Blick haben.

Die beispielhaften 5,9% Zinsen bezogen sich darauf, dass Du ja auch einen Wertpapierkredit in Anspruch genommen haben könntest. Für den bezahlst Du 5,9% Zinsen. Wird die Dividende statt am 13. erst am 17. Februar gutgeschrieben, hat sich der Wertpapierkredit in den diesen 4 Tagen nicht verringert. Und damit hat die Bank für diese 4 Tage mehr Zinsen an Dir verdient.

Viele Grüße Ben

@Ben: Meine Erfahrung ist, dass die Abrechnung(!) bei der ING immer (zumindest fast) später kommt als bei Smartbroker, Consors oder maxblue.

Der letzte Dividendenbelge von Thermo Fisher kam bei der ING erst am 20.1 abends, allerdings mit Wertstellung 16.1.2023. Am 16.1. war das Geld bei Consors bereits auf dem Konto incl. Beleg.

Ich denke, man sollte unterscheiden, von welchen Aktien (welchem Land, Aktie oder ADR/GDR) man spricht. Und verallgemeinern würde ich jetzt nicht. Bei allen Banken (ausser Smartbroker) habe ich schon Verzögerungen festgestellt.

Bzgl. einer Dividendenabrechnung habe ich erst im Januar einen Unterschied von 2 ct bei einer Nettogutschrift von 20 € zwischen zwei Brokern erlebt (gleiche Aktie, gleiche Anzahl). Aber auch hier möchte ich nicht verallgemeinern. Bei jedem Broker ging es mal so, mal so aus. Letztendlich lassen sich die Fremdwährungs-Umrechnungen schlecht nachvollziehen. Mal ist der Kurs besser, mal schlechter als bei einem anderen Broker. Klar ist, dass auch Broker Geld verdienen müssen. Oder ist eine monatliche Depotgebühr von 5, 10, 15 oder 30 EUR in Eurem Sinn? In anderen Ländern durchaus gang und gäbe, selbst Promille des gehaltenen Volumens werden angeboten. Ich ärgere mich bei Dividendenabrechnungen nicht mehr, außer es sind sehr auffällige Buchungen.

@Ben: Tolle Zusammenstellung! Chapeau.

Ich denke, viele verschenken mit dem Pauschbetrag auf ausländische Aktien deutlich mehr Geld. Also: Pauschbetrag, wo die deutschen Aktien liegen, ein anderes Depot für ausländische Aktien ohne Pauschbetrag (falls Ihr die 1000 EUR schon erreicht habt mit deutschen Aktien). Den Rest kann man sich immer noch über die EK-Steuer holen.

Hallo Ben,

ich schaue mir Deine Dividendenabrechnungen genau an, insbesondere Wertstellung und Umrechnungskurs. Da meine Frau, unser Sohn und ich einen Großteil Deiner Aktien auch in unseren Depots haben, gibt es hier Unterschiede.

Wir haben unsere Depots bei der örtlichen Volksbank, beim S Broker und bei der DKB. Der Dienstleister aller drei Banken ist die DZ Bank. Alle drei Banken bieten auch die Vorabreduzierung der Quellensteuer an, zu unterschiedlichen Gebühren. Bis vor 1,5 Jahren hatte der S Broker noch einen anderen Dienstleiter.

Zum Beispiel:

Linde-Dividendenzahlung bei der DKB

Zahlbarkeitstag: 16.12.2022 , Freitag

Devisenkursdatum: 19.12.2022 , Montag

Buchungstag: 20.12.2022 , Dienstag

Wertstellung: 20.12.2022 , Dienstag

Bei fast allen ausländischen Dividendeneingängen kann ich den Eingang erst am Tag nach dem Buchungstag einsehen!

Unser Sohn hat Linde in Depot beim S Broker, alle Termine sind identisch mit der DKB.

Ein anderes Beispiel Apple:

Meine Frau, unser Sohn uns ich besitzen Apple-Aktien seit 2011, meine Frau und unser Sohn bei unserer örtlichen Volksbank. Zuerst hatte ich Apple im Depot bei der Sparkasse an meinem Geburtsort, ein Jugendfreund war dort Anlageberater.

Hier war der Zahlbarkeitstag, der Dividendenkurstag, der Buchungstag und der Wertstellungstag identisch, nämlich am Zahlbarkeitstag! Bei der Volksbank bis 2018 ebenso.

Ich bin mit meinem Depot 2017 zum S Broker gegangen. Bis zum Oktober 2021 waren der Zahlbarkeitstag, der Dividendenkurstag, der Buchungstag und der Wertstellungstag identisch, nämlich am Zahlbarkeitstag! Seit November 2021 hat der S Broker auch den Dienstleister DZ-Bank. Es gilt nun die Zahlungsweise wie bei Linde beschrieben.

Meine Frage ist, bleibt nun das Geld beim Abrechnungsdienstleister oder bei der Depot-Bank.

Ich habe bei der DKB angerufen und gefragt, wieso die Dividende mit Verzögerung auf mein Konto gelangt. Die Antwort war die, die Du Ben auch erhalten hast. Ich habe dann der Dame an der Hotline die Frage gestellt, beauftragen Sie Fahrradkuriere, die die Geldkoffer mit dem Lastenrad von Frankfurt nach Berlin fahren. Darauf hin wurde das Gespräch beendet. Die blöde Standartantwort habe ich nur entsprechend geantwortet.

Die besprochenen Themen, Depotkosten, Orderkosten, Sparplankosten, Dividendenverrechnung usw. muss man im Kontext betrachten. Irgendwie müssen die Banken Geld verdienen. Das Geschäftsmodell der Banken, Geld gegen Zinsen zu verleihen wurde durch die Politik und der EZB seit der Eurokrise zerstört. Mit einer Null-Zins-Politik konnten die Banken in den letzten Jahren kein Geld verdienen im EURO-Raum. Das Geld leihen etwas kostet, wissen heute noch die wenigsten.

In der letzten Woche habe ich ein Bericht gelesen, in den letzten Jahren habe Italien und Griechenland sich umgeschuldet, Hochzinsanleihen wurden eingezogen und sehr langfristige Anleihen mit fast Null-Prozent wurden herausgegeben und dann von der EZB aufgekauft. Der Vorgänger von Lindner, der heute Bundeskanzler hat gepennt, ab 2024 soll Deutschland mehr Zinsen für Schulden bezahlen, als Italien und Griechenland. Als ich dies gelesen habe, wollte ich in dem Tisch beißen.

Viele Grüße

Peter

Hallo Ben,

sehr informativer Beitrag, danke für Deine Recherche! Das Thema „Währungstausch“ wird bei den typischen Broker-Vergleichen nämlich sehr gerne „vergessen“ …

Ich finde im Vergleich das Vorgehen bei Interactive Brokers (und den deutschen Resellern wie CapTrader, Lynx etc.) sehr fair. Zitat: „Ein Währungstausch bei CapTrader findet immer zu den Echtzeit-Kursen (Interbankenkurs) des jeweiligen Währungspaares statt.“

Ich halte sowohl ein Depot bei CapTrader als auch bei Interactive Brokers direkt und kann bestätigen, dass bei beiden die exakt gleichen Tauschkurse zur Geltung kommen.

Was ich Dir anbieten kann (so ähnlich wurde es auch bei anderen Kommentatoren vorgeschlagen):

Du nennst mir eine beliebige Dividende einer Aktie, und ich nenne Dir den von Interactive Brokers am Pay Date verwendeten Wechselkurs.

Einen Haken hat die Sache natürlich: Es ist ja so, dass Du für die deutsche Steuer immer davon ausgehst, dass der Umtausch in EUR direkt bei Erhalt der Dividende erfolgt. Tatsächlich erfolgt bei einem Auslandsbroker wie Interactive Brokers jedoch gar kein Umtausch. Stattdessen landet z.B. die Dividende einer US-Aktie im „USD-Währungstopf“ des Brokers.

Wenn Du also tatsächlich Geld in EUR umtauschen willst, musst Du dies selbst veranlassen. Erst in diesem Moment fallen dann Gebühren an.

Bei z.B. 5.000 EUR werden dabei bei Interactive Brokers ca. 2 EUR (sogar etwas weniger) an Gebühren fällig. Das ist schon sehr günstig und entspricht so ca. 0,04% Marge (in Prozent) oder einer 0,0004 Wechselkurs-Marge.

Vergleiche das mal bitte z.B. mit Onvista. Wenn Du dort z.B. jährlich den entsprechende Betrag als Auslandsdividenden erhältst, bist Du schon locker bei 25 EUR Gebühren!

Soll heißen, gerade bei „Einkommensinvestoren“, die entsprechende Dividenden bzw. Ausschüttungen vereinnahmen, kommt da bei den deutschen Brokern einiges an Gebühren zusammen…!

Dass bei einem Broker keine Depotgebühren anfallen oder die Transaktionskosten niedrig sind, heißt also noch lange nicht, dass das Depot auch wirklich günstig ist …

Viele Grüße, Oliver aka der Veranlager

Sehe ich genauso. Ich bin selbst auch bei IB (Ireland, wobei ich nun eher IB Luxemburg empfehlen würde) und meine persönliche Meinung ist:

Aktien immer in der Heimatwährung an der jeweiligen Börse kaufen, also US-Aktien in USA in USD kaufen. Dann werden auch die Dividenden in USD überwiesen und man hat es selbst in der Hand wann (und zu welchem Kurs) man die USD in eine andere Währung tauscht. Falls man (wie ich) ein Dividenden-Depot aufbauen will, kann man die erhaltenen USD gleich wieder zum Kauf von weiteren Aktien in USD verwenden. Auf diese Weise entfällt die Umrechnungsproblematik.

Ich halte z.B. mit meinem IB Konto Aktien in USD, CAD, AUD, GBP, NOK und SEK. Die EUR habe ich vorher zu einem von mir bestimmten Zeitpunkt und Kurs in die jeweilige Währung gewechselt (und liegen gelassen).

EUR kann ich mit IB nicht empfehlen, da hierfür pro Order 4 EUR Gebühr anfallen (beim Kauf von US oder CAD Aktien allerdings nur 1 USD pro Trade (unabhängig vom Volumen)). Für Aktien in EUR nehme ich zB Trade Republik.

Daher kann ich persönlich nicht verstehen, wieso man ausländische Aktien nicht an der Heimatbörse mit der Heimatwährung kauft, sondern an deutschen Handelsplätzen in EUR. Da ist man dann den Umrechnungskursen der Banken/Broker ausgeliefert.

Viele Grüße

Volker

Trotzdem geht es uns hier in D doch noch ganz gut. Christian vom Blog Bergfahrten (Österreich) weist jeden Monat aus, das er für jeden Divi-Eingang über 15,- tatsächlich 5,90 € Dividendengebühr bezahlt ( flatex AT) und das auch akzeptiert, weil er keinen anderen Broker will. Da kommt bei ihm einiges zusammen. Hier in D ist kostenlos Standard und zwei Tage eher oder später, darauf sind wir nicht angewiesen. Wer im Grenzbereich agiert, muß eben gucken, das er nicht ungesehen ins Minus rutscht, sonst ploppt bei der Monatsabrechnung ein kleiner „Überziehungsobulus“ mit Vorzeichen Minus auf.

Irgendjemand muß halt die MegaKostenstruktur der Banken finanzieren,

Solange wir nicht dauernd 10 % oder mehr geduldete Dispoüberziehung bezahlen…

Hallo Ben,

vielen Dank für die wirklich interessante Recherche, ich habe sie wie üblich verschlungen.

Für mich halte ich Folgendes fest:

a) „there is no free lunch“, Ärgern bringt wenig bis nichts, auch die Banken müssen irgendwie Gewinne erwirtschaften.

b) Hände weg vom Wertpapierkredit, da ticke ich eher wie die schwäbische Hausfrau. Für mich gilt, dass ich nur mit Eigenkapital investiere.

Gruß Sebastian I

Kann deine Erfahrung bestätigen:

Bei Trade Republic sehr faire Umrechnung und schnelle Zahlung der Dividende. Hier kann ich auch sofort über die Dividende verfügen. Bei Consors kommt es im letzten Jahr immer öfter vor, dass die Dividenden erst 2-3 Tage nach Trade Republic eintreffen und einen schlechteren Umrechnungskurs haben.

Mir ist jetzt mehrfach auch aufgefallen, das mir die Dividende im Consorsbank Verrechnungkonto angezeigt wird und die Wertstellung zum Teil erst 2-3 Tage später stattfand. Ich musste dann tatsächlich Dispozinsen zahlen weil ich das Geld überwiesen habe.

@divpirat stimmt, positiv zu erwähnen das TR nie Sollzinsen berechnet. Wertpapierkredit oder Konto-Minus- Stände sind da gar nicht möglich. Sie entwickeln schnell und innovativ, aber gar nicht in diese Richtung, so mein Eindruck. Wenn Du handeln willst und dein Betrag nicht reicht, kommt die lapidare Meldung „dafür hast Du nicht genug Geld“ und Ende. Eine Sicherheitsmarge ist vor den Trade geschaltet. Es ist auch richtig. Wer nicht genug Geld hat, um Aktien zu kaufen, ist irgendwie nicht richtig an der Börse.

Hallo Ben.

Ich hatte im anderen Beitrag vond ir, in dem du deine Broker vergleichst, genau die oben behandelte Frage bei scalable aufgeworfen.

Mir ist noch etwas dazu aufgefallen, wass du vllt im Hinterkopf behalten solltest für weitere Recherchen.

Manche Broker (und soweit ich weiß auch scalable, bzw Baader) zeigen sofort den Kauf des Wertpapiers an. Aber wenn ich richtig informiert bin, dauert es durchaus 2-4 Börsenarbeitstage, bis Transaktionen getätigt wurden. Ebenso ist es dann beim Verkauf von Wertpapieren. Bei aktiven Fonds wird zB seitens flatex, MLP, S-Broker und weiteren, sogar darauf hingewiesen.

Wenn jetzt also die Aktie entweder einen Tag vor dem Ex-Tag oder direkt am Ex-Tag „gekauft“ wird, dann erwirbt der Käufer noch keine Dividendenberechtigung am Zahltag. Es sei denn, die Bank besitzt vllt schon die Aktie (was bei gängigen Aktien nicht unüblich ist) und verbucht sie vllt sogar recht zeitnah. Dann kann sie die Dividende auskehren und dem Käufer gutschreiben.

Oder habe ich da einen Gedankenfehler in meiner Theorie?

Bei TR würde mich noch interessieren, ob es je nach kontoführender Bank unterschiede in der Umrechnung und Wertstellung gibt. Soweit ich weiß, führen entweder die DB, Solarisbank oder Citibank das Konto. Dann müsste ja eigentlich auch je nach Bank die Umrechnung/Wertstellung für die selbe Aktie unterschiedlich sein. Hier müsste man mal mehrere TR Kunden vergleichen.

Hi Paul, wieder kurz zu TR, war bei solaris, jetzt DB. Aber egal. Wertstellungsdatum stimmt eig. immer mit payday überein. Dividenden idR sehr pünktlich, meisten over night am Folgetag. Europäisches oft tagaktuell. Bis eben auf die berühmten Ausnahmen.

da ich auch einige doppelt bei der ING habe, da ist die ING immer zwei Tage später. Beim Umrechnungskurs interessiert mich jetzt die 4 Stelle nach dem Komma nicht nicht so sehr. Heute so morgen so.

Kauf ein Tag vor Extag klappt eig. bei TR immer, direkt am Ex ist wohl nicht klug und hab ich auch nicht probiert.

Ex-Tag bedeutet ja, dass die Aktie ohne Coupon gehandelt wird. Der Kauf muss also vorher stattfinden, um den Dividendenanspruch zu haben. Allerdings sind mir auch schon Fälle untergekommen, bei denen der Dividendenabschlag im Kurs erst 1 oder 2 Tage nach dem Ex-Tag sichtbar war. Da hatten sich einige Anleger wohl verkalkuliert. Ist mir selbst vor vielen Jahren (vor dem Blog) auch mal passiert. Kauf am Ex-Tag ist zu spät!

Hallo in die Runde, lese seit Jahren hier mit und es wird nie langweilig, Lob an den Blogbetreiber und die Kommentare seiner Leser. Zum Thema Dividenden habe ich auch noch ein Erlebnis.

Kaufe meine Aktien seit einem Jahr bei Trade Republic soweit alles gut bin zufrieden funktioniert.

Mache dann den Depoübertrag zur IngDiba, soweit auch kein Problem. Jetzt kommt das Interresante:

der Depoübertrag fand am Ex Dividendentag statt, an dem Tag war diese bei TR nicht mehr im Depot sichtbar, bei der Ing noch nicht da. Dann war die Aktie bei der Ing 2 Tage später im Depot, die Dividende habe ich nie erhalten. Auf Nachfrage bei beiden Banken, konnte oder wollte mir keiner weiterhelfen, die Dividende kam bei mir nicht an. Aufgrund des kleinen Betrages es waren ca. 2,11€ habe ich von weiteren Nachfragen abgesehen, für die Zukunft für mich wichtig am besten erst nach dem Ex Dividenden Datum den Übertrag stellen ,dann sollte es funktionieren. Hat vielleicht jemand ähnliche Erfahrungen gemacht?

Hat jemand noch eine Idee was man machen kann…?

Ip-34

Folgendes konnte ich bei IB beobachten: Dividenden von amerikanischen Unternehmen, die an amerikanischen Börsen gekauft wurden, wurden am Paydate in USD gutgeschrieben. Dividenden von amerikanischen Unternehmen, die an deutschen Börsen gekauft wurden, wurden erst zwei Banktage nach dem Paydate in USD gutgeschrieben. Es fand zwar keine Umrechnung der Währung statt, es kam jedoch trotzdem zu einer Verspätung. Deshalb könnte ich mir Vorstellen, dass die Verspätung nicht nur an den Banken liegt sondern auch an der Verwahrstelle.

Hallo zusammen,

hier noch meine (etwas schrägen) Erfahrungen mit onvista: Die Wertstellung meiner Ausschüttungen/Dividenden erfolgt eigentlich immer zum Zahltag (Pay Date). So weit, so gut! ALLERDINGS kann es gerne mal eine Woche (!) dauern, bis die Buchung der Ausschüttung dann auch wirklich auf dem Konto sichtbar ist. Der Betrag steht allerdings trotzdem bereits für eine eventuelle Auszahlung zur Verfügung.

Ich nutze zum Abrufen der Umsätze den Lexware Finanzmanager. Dort ist es dann so, dass das Online-Saldo des Kontos bereits die Ausschüttung enthält, die zugrundeliegende Buchung aber noch nicht aufrufbar ist. Wenn die Buchung dann endlich mal abrufbar ist, sind das Datum des Buchungstags und des Tags der Wertstellung jeweils übereinstimmend. In Wirklichkeit (das sieht man dann erst bei den Quartalsauszügen!) ist es aber so, dass der tatsächliche Buchungstag dem Tag der Wertstellung immer ein paar Tage hinterher hinkt (so ist es ja auch erwartbar und richtig). Dieses Phänomen gibt es nur bei onvista. Bei der comdirect z.B. ist alles von vornherein richtig …

Einfach immer eine gewisse Cash Grundreserve liegenlassen, da kommt man nicht ins Minus , oder erst drei vier Tage später über das Geld verfügen, dann ist man Safe.

Bei Onvista ist mir vor längerer Zeit auch aufgefallen das bei Stress an der Börse, wenn alle verkaufen wollen , das Login bzw. gescheites Handeln nicht möglich war. Man konnte dann richtig am Tief verkaufen, wenn alle anderen fertig waren …. :-)

Außerdem wird Onvista gefühlt iwie nicht mehr weiterentwickelt, also meins ist es nicht und bin auch dort nicht mehr.

Grüsse, die haben aber eine gute Optionsscheinsuche Turbos usw wers mag

Heute kam übrigens das Urteil des Bundesfinanzhofs, der „Solidaritätszuschlag ist nicht zu beanstanden“.

Schlechte Zeiten für Aktienbesitzer mit Dividenden. Dieser Posten macht wohl mehr aus als die unterschiedlichen Umrechnungskurse der Banken.

So 100%ig bin ich nachdem ich eine Weile in deinem Blog gelesen habe noch nicht sicher, welche Depots du nun alle hast ;) – und was du dafür zahlst. Ich meine in einem Beitrag gelesen zu haben, das du auf die Kosten achtest (wer macht das nichts) – aber als Aktienneuling sehe ich bei dir nicht nur die klassischen (Billig)-Neobroker, die das ganze meist kostenlos anbieten.

Interessant würde ich auch deine Gedanken zum Smartbroker und dessen geplanten Wechsel von der ja scheinbar „guten“ Dab/Paribas hin zur Baader Bank finden.

Hallo Schweinebank,

nicht bei allen Neobrokern kann man auf anderen Handelsplätzen agieren. Neben den „Kaufkosten“ gibt es noch viele andere Kosten im Auge zu behalten. Schweizer Aktien und das Tax-Voucher sind so ein Thema, französische Dividenden ebenso.

Aber auch die Möglichkeit das Verrechnungskonto kurzfristig zu überziehen und nicht auf die Durchführung einer Überweisung zu warten, können ein Anreiz für „die alten“ Anbieter sein. Es heißt kostensensitiv zu sein, aber nicht nur auf den billigen Jakob zu setzen. Für den Anfang spricht nichts gegen einen Neobroker. Aber immer vorsicht: Was nutzt ein 0-€ Kauf, wenn der Spread hoch ist oder der Einkaufskurs 1 EUR über dem Einkaufskurs anderer Broker ist?

Sogar angestammte Banken können mit Jahresgebühren von 30 € pro Jahr interessant sein, wenn man ein Gespräch mit dem Betreuer führen will/kann, oder schlicht (Verwaltungs-)Aufgaben von dem Betreuer übernommen werden (Vorausfüllen von Formularen).

Ben ist z.B. auch bei der ING, Consors und DKB sowie einer Augsburger Bank zusätzlich zu den Neobrokern. Aber die Liste spielt an sich keine Rolle. Jede dieser Banken haben Ihre Vorzüge und ihre Nachteile.

Woher weißt Du, dass Smartbroker in die Baader Bank integriert wird?

Meines Wissens gibt es nur einen Kooperationsvertrag zwischen beiden Banken (von 2022). Die Baaderbank ist ja auch eine Handelsplattform und derzeit als Handelsplattform bei Smartbroker nicht vertreten.

@Börsenhai, Einkaufskurse mehr als 1Euro teurer beim Neobroker als beim alteingesessenen Broker würde ich so nicht stehen lassen. Außer vlt. man handelt Maersk oder Lindt&Sprüngli oder Berkshire A.Ich vergleiche Kurse und habe da nie unfaires erlebt.

Hallo,

das mit Spreads kann sich manchmal richtig bemerkbar machen.

Erst diese Woche mit einer Schweizer Aktie beobachtet.

Bei der ING zur mittäglichen Zeit außerbörslich mit 2,00 EUR Spread und bei Consors außerbörslich von 0,05 EUR Spread (L&S) bis zu 2 EUR Spread (Baader)

Muss man schon aufpassen bei welchem Broker welche Aktie gekauft wird. Manchmal können höhere Transaktionsgebühren sich aber lohnen, wenn man dadurch bei der Quellensteuer Vorteile hat.

Das mit dem Wechsel beim Smartbroker zur Baader Bank wurde im Dezember kommuniziert:

https://www.wallstreet-online.de/nachricht/16182440-partnerbank-smartbroker-holding-ag-konkretisiert-plaene-relaunch-next-generation-brokers

https://www.modern-banking.de/n/2212221.htm

Ich hoffe die Standards wie Kosten/Tranparenz/Abrechnungsmedothik/Steuerliche Handhabung bleiben wie bisher und es gibt keinen Abstieg wie bei Scalable die mit Baader zusammenarbeiten.

Hallo zusammen,

das hier angesprochene Thema scheint schon etwas älter ist aber sicherlich für mich und auch andere Dividendeninvestoren stets aktuell und relevant.

Aktuell musste ich vom Smartbroker mit der dahinter liegenden BNP Paribas zum Smartbroker+ mit der nun zuständigen Baader Bank wechseln.

Bekam ich zuvor die Dividende (alle) immer am Tag der Ausschüttung, verspätet sich bei der Baader nun mittlerweile bei 2 Unternehmen um fast 10 Tage.

Ich empfinde das als mehr als unangenehm und kann mir keinerlei technisches Abarbeiten als Verantwortliche hierbei vorstellen.

Bei der ING ist es ähnlich, immer wieder wird kommuniziert dass die Bank nicht in Vorleistung gehen würde/könne.

Haben wir als Kunden überhaupt die Macht deren detaillierte Vorgehensweise mit unserem Geld offen zu legen.

Oder, wenn dass das Kämpfen gegen Windmühlen bedeutet, welche Bank/Broker handhaben es noch so zeitnah und somit kundenorientiert wie die genannte BNP Paribas?

Grüße

Hagen

Hallo Hagen,

dass Dividenden später ausbezahlt werden sieht denke ich jeder.

Früher (0-Zins! und Strafzinsen) kamen auch bei anderen Banken die Dividenden sehr zeitnah (max. 1 Tag).

Mittlerweile kenne ich keine Bank (außer der sterbenden ;) ) Smartbroker, die die Dividenden tagesgenau verbuchen (zumindest Ausland). Auch BNP verbucht mittlerweile mit einer zeitlichen Verzögerung, früher waren Sie da schneller. Übrigens auch Wertstellungen verzögern sich gegenüber früher. ;)

Zusätzlich werden bei allen Banken (meines Wissens) Kontostände gezeigt, die nicht stimmen, da bereits Umsätze der Zukunft (z.B. Aktienverkäufe) angezeigt werden, die aber gemäß den Belegen noch gar nicht verbucht sind.

Augen auf!

Daytraderkonditionen und Verbuchungen schauen ganz anders aus.

Hallo Hagen,

ich finde 10 (Bankarbeits-?) Tage deutlich zu viel.

Und je nach Depotgröße und Struktur hat das natürlich Effekte, die mehr oder minder deutlich sein können. Entweder auf Seiten der Guthabenverzinsung oder – falls jemand einen Wertpapierkredit führen sollte – auf der Zinskostenseite.

Mit Einwänden, das sei doch nicht schlimm, kann ich persönlich wenig anfangen. Wieso sollte es auf eine individuelle Bewertung ankommen, ob das schlimm sei oder nicht, grundsätzlich hat ein Anbieter nach professionellen Maßstäben zu agieren, fertig.

Mit etwas Verzug wird man wohl leider immer leben müssen, rein faktisch. Und da muss man sich selbst individuell fragen, wo die Schmerzgrenze liegt. Ich war auch bei Smartbroker respektive BNP die letzten Jahre, dort kamen die Dividenden recht akkurat rein und ich war ziemlich zufrieden. Noch liegen meine Bestände dort, warten indes gegenwärtig darauf, dass sie wieder zurück zu meiner Hausbank kommen (dort funktionierte die Abwicklung ebenfalls immer sehr akkurat).

In dem Zusammenhang: Ich warte auch aktuell auf zwei Dividendeneingänge, der letzte hätte regulär am 3.11. geschehen sollen. Liegt es vielleicht bei mir am Pending Übertrag zu meiner Hausbank und bei Dir am zwar gerade abgeschlossenen Übertrag zu Baader? Selbst wenn Du bereits zur Baader umgezogen bist, in der ganzen im Hintergrund laufenden Lagerstellenabwicklung wird vielleicht noch gewerkelt. Das würde mich nicht überraschen, weil das Interesse daran besteht, den Kunden schnell Vollzug in time zu vermelden und dann wird eben nach hinten raus ein bisserl nachgesteuert…:-). Bestenfalls handelt es sich hier bei dem von Dir genannten deutlichem Verzug nur um einen einmaligen Ausreißer?

Es hängt auch immer ein wenig von der Jurisdiktion und dem Wertpapier ab. Beispiel: Ich habe eine ganze Latte HK-Aktien, von denen bei der einen Hälfte ziemlich pünktlich die Dividende bei mir eingeht; bei der anderen Hälfte darf ich aber schon seit Jahren manchmal nahezu an die 10 Tage zuwarten darf (und zwar: insoweit stets dieselben Aktien; es erscheint also nicht willkürlich, sondern hat anscheinend auch mit dem Wertpapier spezifisch zu tun). BO und Wertpapierabwicklung sind Druiden-Spezial-Wissen, ganz schwierig, als Außenstehender da inhaltlich einzusteigen… :-)

Good luck jedenfalls.

Hallo Hagen,

ich denke das liegt eher an dem Smartbroker Transfer. Denn die exTage waren noch bei der DAB und die Zahltage sind nun bei Baader. Die Dividendenabrechnung und Gutschrift findet bei der DAB statt. In einem Forum las ich, das der Transfer der Gutschriften bei der DAB von Smartbroker+ später in einem Rutsch erfolgen soll. Nun ja ist unglücklich war aber zu erwarten bei auseinanderliegenden Ex- und paydates bei zwei Banken.

Hallo Hagen,

bei onvista kommen nach meinen Erfahrungen Abrechnungen und Dividenden pünktlich zum Fälligkeitstermin. Vorbildlich!

Viele Grüße

Andreas P.

Hi, Thema Dividendenpünktlichkeit,

Also generell kommt jede Dividende an.

Wer braucht denn wirklich ganz genau seine Dividende am Termin?

Wer ist denn wirklich davon abhängig?

Wer ein paar oder mehr Aktien rumliegen hat, sollte doch finanziell einigermaßen gechillt dastehen?

Ich nutze Trade Republic (die sind zu 90% bis 95% pünktlich, da ist am pay day frühmorgens die Gutschriftsanzeige da.

Und ich nutze ING Diba, da ist die Dividende garantiert 3 Tage verspätet.

Ich habe einige Positionen bei beiden liegen und ING ist immer 3 Tage später.

Ich habe hier einen psychologischen Trick und stelle meine Erwartungshaltung um 3 Tage nach ( so ähnlich wie bei der Sommerzeitumstellung und e voila, die Dividende ist wieder pünktlich ;-)

Irgendwelche Beschwerden gegen leichte Verspätungen sind völlig unnütz und ziehen bloß das eigene mindset runter und halten die Servicemitarbeiter von der Arbeit ab.

Meine Meinung.

Der Service würde nich von seiner Arbeit abgehalten, wenns einfach laufen würde. Gerade Scalable (bzw. eher die Baader) hat bei mir jegliches Vertrauen verspielt – da würde mich eine vergessene Dividende nicht überraschen.

Hat man Papiere bei mehreren Instituten nervt es tierisch, wenn die eine Abrechnung da ist die andere zum selben Wertpapier 1-2 Wochen später erfolgt. Doppelt nervig, wenn man die Dividende reinvestieren will.

Andersherum hält sich die Kulanz der Banken bei verzögerter Zahlung nämlich erstaunlich zurück.

Hallo zusammen,

zunächst einmal herzlichen Dank für die potente Resonanz in dieser Sache.

OnVista schaue ich mir gerne mal an.

Ihr müsst wissen, dass ich früher, als die Dividenden noch Zubrot und somit keine Kernstellung in meinem Leben hatten mit Verzögerungen wie in diesem Threads wesentlich entspannter umgegangen bin.

Ich käme hierbei auch nicht ansatzweise auf den Gedanken anderen Menschen sagen zu wollen, wie sie mit ihren Dividenden umgegangen wissen wollen, jeder Jeck ist anders und sollte das tun und wünschen was ihm behagt und gut tut.

Dass die Dividenden mittlerweile meine primäre Einnahmequelle sind, hat auch meine Sicht auf die Dinge verändert.

Einer von euch nannte es „professionell“ damit umzugehen, genau das wünsche ich mir auch von Brokern und Banken.

Und wenn der Kunde etwas wünscht, dann liegt es in der Natur eines Dienstleisters diesen Wunsch ernst zu nehmen und nicht mit undurchsichtigen Antworten diesen zu besänftigen.

Dann schaue ich mir OnVista nun mal an.

Ich wünsche euch weiterhin gutes Gelingen mit euren Investments und verbleibe mit freundlichen Grüßen.

Hagen

Hallo zusammen,

ich persönlich bin u.a. bei onvista. Meist ist es so, dass man bereits die Dividendenabrechnung bekommt, dann aber noch nichts auf dem Konto ist. Der Betrag wird dann erst ein paar Tage später eingebucht, immerhin aber rückwirkend zum Valutadatum.

Bei der Diskussion hier sollte man auch nicht vergessen, dass onvista einen relativ schlechten Fremdwährungskurs nutzt, d.h. sie behalten 0,5% des Betrags als Umtauschgebühr ein. Das ist vergleichsweise viel. Bei Trade Republik sind es, wenn meine Daten noch stimmen, 0,15%. Bei einer Dividende im zweistelligen Bereich fällt das nicht weiter auf, wohl aber, wenn man jährlich einen 5-stelligen Betrag an Ausschüttungen bekommt!

Beste Grüße, Oliver aka der Veranlager

Hallo Oliver,

ich kann das so nicht bestätigen. Die Dividendengutschrift bei der onvista bank erfolgt am Zahltag und ab etwa 8.00 Uhr morgens kann ich dann auch über das Geld verfügen. Allerdings steht es dann nur auf dem dortigen Verrechnungskonto. Wenn ich das Geld auf mein Girokonto übertragen will, muss ich bis 11.00 Uhr eine Überweisung einstellen. Ansonsten wird sie erst am Folgetag ausgeführt.

Den Devisenkurs zwischen der onvista bank und Trade Republic kannst Du nicht direkt vergleichen, da die Abrechnungen an unterschiedlichen Tagen erstellt werden. Die Margen werden deshalb auch auf unterschiedliche Umrechnungskurse aufgeschlagen.

Viele Grüße Ben

Hallo Ben,

dann kommt es wohl auf die einzelne Papiere an. Bei mir ist es fast immer so wie beschrieben. Von der Dividende ist auf dem Konto erst nichts zu sehen, und dann ist es der Betrag „plötzlich“ mit dem Valutadatum von vor zwei Tagen auf dem Konto. Das gleiche Spiel, wenn ich statt „zu Fuß“ nachzusehen, die Daten online über den Lexware Finanzmanager abrufe. Letzteren muss ich immer dadurch überlisten, dass ich als Datum ein paar Tage vor den bereits abgerufenem Datum auswähle.

Und Du hast recht, oder auch wieder nicht, die Abrechnungen von onvista und Trade Republic werden in der Tat zu unterschiedlichen Terminen erstellt. Ein direkter Vergleich ist daher nicht möglich, auch nicht, bei welchem Broker man letztlich besser weggekommen ist. Es bleibt aber bei der Tatsache, dass sich onvista einen größeren Schluck aus der Pulle genehmigt. Das gleiche Phänomen hatte ich auch mal mit einer ETF-Position untersucht, die ich bei onvista und Vanguard parallel gehalten habe. Entgegen der Erwartung, bei onvista immer schlechter abzuschneiden, war es mal so, mal so, was natürlich einfach an der unterschiedlichen Entwicklung des Wechselkurses im Zeitablauf lag.

Viele Grüße, Oliver aka der Veranlager

Scalable/Baader sind bei mir endgültig unten durch. Nicht nur, dass Dividenden wesentlich länger brauchen (ich habe noch Restbestände bei Trade Republic, da Restwert < Verkaufskosten) – da liegt teilweise eine Woche dazwischen. Hinzu kommt noch der Delay zwischen Baader und Scalable, bis man mal die Abrechnung hat.

Selbst Kaufabrechnungen brauchen ewig. Gestern Nachmittag gegen 16 Uhr ausgeführt – bis heute keine Abrechnung, selbst im furchtbaren Portal der Baader nichts.

Parallel werden keine unterjährigen Steuerabfragen durchgeführt – wer z.B. zu spät im Jahr aus der Kirche ausgetreten ist darf wegen der Bequemlichkeit der Baaderbank 1,5-2 Jahre sinnlos Steuern vorstrecken.

Sobald meine 6 Monate Haltefrist rum sind, werde ich mir einen Broker suchen der nicht bei der Baader ist…

Gerade auch was Kaufabrechnungen betrifft. Meine letzte Erfahung: am 11. Januar PFE gekauft. Am 24. Januar kam dann mal endlich die Abrechnung rein… Das Scalable/Baader Konstrukt ist wirklich nervig! Besonders wenn man parallel auch Kunde bei Trade Republic ist. Da gibt es die Abrechnung wenige Sekunden(!) nach dem Kauf/Verkauf; und zwar auch schon zu Zeiten ohen eigene Banklizenz.