Manches an der Börse ist auf den ersten Blick nicht so leicht zu erklären: Da schafft es ein Unternehmen, die massiv gekürzte Dividende innerhalb von drei Jahren wieder auf ein Rekordhoch zu schrauben. Und was macht die Aktie?

Sie verlässt einfach den Erholungspfad und legt den Rückwärtsgang ein. Und für die Aktionäre ist unterm Strich nichts gewonnen. Denn was nützt die schönste Dividende, wenn gleichzeitig Buchverluste beim Aktienkurs entstehen?

So schlimm ist es bei mir noch nicht, da ich bereits seit 2016 Aktionär der australischen Gesellschaft bin und entsprechend früh zu günstigen Kursen einkaufen konnte. Mein positiver Return stützt sich aber aktuell nur auf die vereinnahmten Dividenden und ist für den langen Anlagezeitraum zu niedrig.

Die aktuelle Dividendenzahlung nehme ich deshalb zum Anlass, meine weitere Strategie zu klären: Muss ich die Reißleine ziehen, weil der Aktienkurs noch weiter sinken wird? Oder ist es nun eine gute Gelegenheit, meinen Einstand zu verbilligen? Oder mache ich einfach gar nichts und warte die weitere Entwicklung ab?

Meine Einschätzung und alle Details zur Dividende erfährst Du in diesem Beitrag.

Die Transurban Group betreibt Mautstraßen in Australien und den USA. Vorgestellt habe ich die Aktie hier. Das Geschäftsmodell war erheblich von Corona betroffen.

Wie Du im Chart siehst, hat sich Transurban bis zum Corona-Crash stetig aufwärts entwickelt und von 2014 bis 2020 mehr als verdoppelt. Dann kam der Crash mit einer Kurshalbierung und eine folgende Erholung, die im Sommer 2022 die Höchstkurse erreichbar erschienen ließen. Das Niveau konnte die Aktie aber nicht halten und so notiert sie aktuell auf dem Stand von April 2020:

Dividende

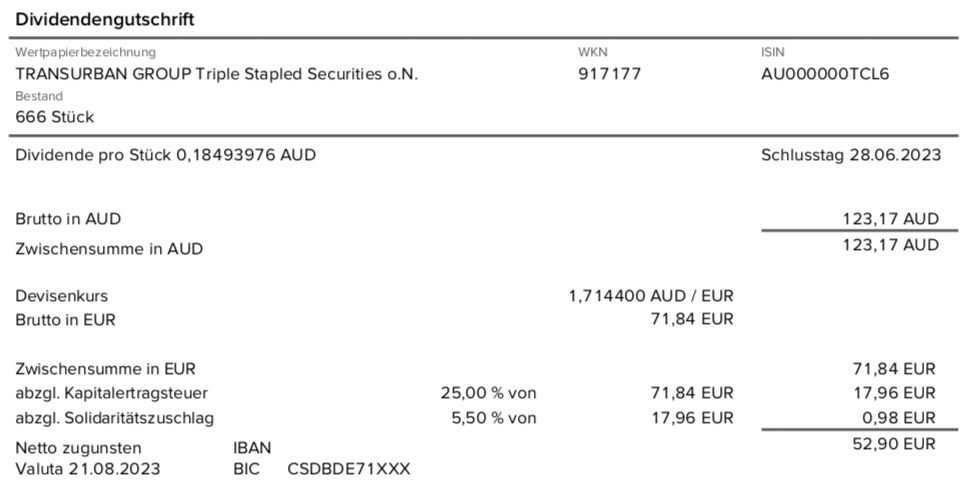

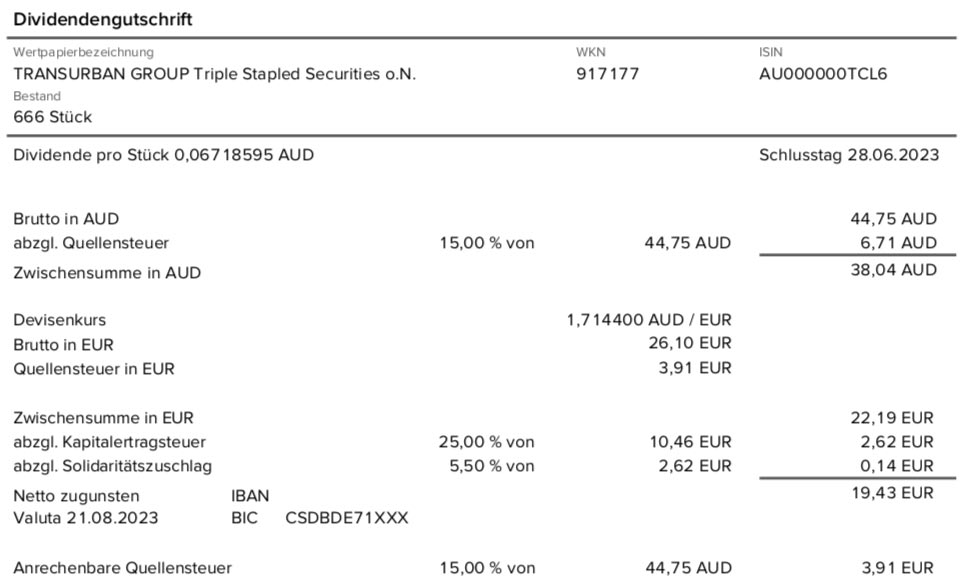

Die Transurban Group zahlt eine Schlussdividende von 0,315 AUD je Wertpapier. Gegenüber dem Vorjahr ist das eine Erhöhung um 21,2% (zuvor: 0,26 AUD). Für die 666 Stück in meinem Dividendendepot ergibt das eine Brutto-Dividende von 209,79 AUD. Die Consorsbank rechnete die Dividende zum Kurs von 1,7144 in Euro um. Wie bei jeder Dividendenzahlung der Transurban Group gab es verschiedene Abrechnungen mit unterschiedlichen Quellensteuersätzen. Das liegt daran, dass es sich um ein gestapeltes Wertpapier aus Aktien und Schuldverschreibungen handelt. Dieses Mal erhielt ich 4 Abrechnungen, der größte Teil ohne Quellensteuer, Teile mit 10% bzw. 15% Quellensteuer (die vollständig auf die deutsche Kapitalertragsteuer angerechnet wurden) und ein Minianteil mit 30% Quellensteuer, bei dem nur die Hälfte der Quellensteuer angerechnet wurde. Im Ergebnis ist das alles steuerlich völlig unauffällig und in Summe sogar um 0,16 € besser als bei einer deutschen Aktie. Denn durch die Anrechnungen sinkt der Solidaritätszuschlag. Nach Abzug aller Steuern verbleibt addiert eine Netto-Dividende von 90,26 €. Sie wurde rückwirkend mit Wertstellung 21.08.2023 überwiesen.

Am 5. September 2023 hat die Consorsbank dann die erste Dividendenabrechnung ohne Quellensteuer storniert und neu abgerechnet. Statt 52,90 € gibt es nun nur 49,70 €. Storno und Neuabrechnung erfolgten mit Wertstellung 05.09.2023.

Ich schreibe das erst mal nur zur Dokumentation. Denn korrekt ist es wohl nicht bzw. es folgen womöglich noch weitere Korrekturen. Denn wenn ich jetzt alle Dividendenabrechnungen addiere, dann habe ich statt der 0,315 AUD einen Betrag 0,3038054 AUD erhalten. Und das ist zu definitiv zu wenig. Vor dem Storno nebst Neuabrechnung war die Summe korrekt. Ich warte jetzt erst mal einige Tag ab und beschwere mich notfalls. Ich gehe aber eigentlich davon aus, dass das nicht notwendig sein wird und sich alles von selbst regelt.

Die Transurban Group hat damit nun in diesem Jahr 0,58 AUD (0,265 AUD und 0,315 AUD) Dividende ausgeschüttet. Bei einem Aktienkurs von 13,33 AUD ergibt das eine Dividendenrendite von 4,4%. Die Prognose für das nächste Jahr sieht eine Dividende von 0,62 AUD vor. Die Dividendenrendite würde bei einem Erreichen der Prognose bei 4,7% liegen.

Perspektiven

Eine Dividendenerhöhung von 21% kann sich natürlich sehen lassen. Und erstmals seit einigen Jahren ist die August-Dividende nun auch wirklich auf einem höheren Stand als in der Vergangenheit. Denn bis 2019 war sie auf ein Niveau von 0,30 AUD kontinuierlich erhöht worden. 2020 kam es dann zur massiven Kürzung auf 0,16 AUD. Und nun ist die Schluss-Dividende endlich mit 0,315 AUD auf einem Top-Niveau.

Und das ist durchaus ein Signal des Managements: Schaut her, uns geht es wieder gut. Wir haben unsere Themen in den Griff bekommen und wollen an die positive Historie anknüpfen.

Ich muss aber sagen, dass ich so schnell nicht vergesse. Bei aller Freude über die hohe Dividende. Denn die Vergangenheit hat mich gelehrt, dass dann gerne mal eine Kapitalerhöhung kam. Erst die Anleger freundlich stimmen und dann zur Kasse bitten.

Und womöglich bin ich nicht allein mit diesen Gedanken. Denn seit Jahresbeginn ist die Aktie derzeit leicht im Minus. Und das in einem so positiven Börsenjahr. Sicherlich trägt dazu auch der schwächere australische Dollar bei. Aber von Euphorie ist bei den Anlegern nichts zu spüren.

Und – auf Eurosicht – der Aktienkurs notiert sogar noch unter dem Niveau der letzten Kapitalerhöhung im Oktober 2021. Das Management weiß das natürlich und auch deshalb ist die Dividende so erhöht worden.

Die Präsentation der Jahresergebnisse (Transurban hat ein Geschäftsjahr, das zur Jahresmitte endet) geizt nicht mit Rekordmeldungen:

- Rekorddividende für 2024 von 0,62 AUD prognostiziert

- Rekordverkehrsvolumen mit 2,4 Mio. Bewegungen pro Tag erreicht

- Rekordmautgebühren von 3,3 Mrd. AUD vereinnahmt

- Rekord-EBITDA von 2,4 Mrd. AUD (+30%)

Wirklich überraschend ist das nicht, schließlich sorgt die Inflation auch in Australien für deutliche Anstiege. Und da die Mautgebühren inflationsindexiert sind, steigen sie eben deutlich an.

Nach einem Vorsteuerverlust im Vorjahr konnte nun wieder ein Gewinn erzielt werden. Von -260 Mio. AUD drehte sich das Ergebnis auf +66 Mio. AUD.

Wachstumstreiber waren die Regionen, die zuvor besonders stark von Corona-Ausgangssperren o.ä. betroffen waren: so nahm der Mautverkehr in Sydney und Melbourne jeweils um 24% zu. Im Großraum Washington betrug das Wachstum „nur“ 6,7%.

Die Verschuldung ist bei Infrastrukturunternehmen traditionell hoch. Das ist bei steigenden Zinsen oftmals bedrohlich. Bei Transurban sind jedoch 96% der Verschuldung gegen steigende Zinsen abgesichert und die durchschnittliche Fälligkeit liegt 7 Jahren. Das führt aktuell dazu, dass Transurban sich mit durchschnittlich 4,1% refinanziert – das entspricht der Rendite von australischen Staatsbonds.

Außerdem gab Transurban einen Wechsel an der Spitze bekannt: im Oktober wird die bisherige CFO Michelle Jablko auf den Posten des CEO wechseln. Das ist aus meiner Sicht kein Nachteil. Auch wenn sie erst seit 2021 bei Transurban ist, kennt sie zumindest die Finanzen gut und wird zumindest die Bilanz- und Dividendenpolitik fortführen.

Aktuell befindet sich Transurban in einem Bieterwettstreit, um im Raum Melbourne eine weitere Mautstrecke (EastLink) zu akquirieren. Allerdings gibt es öffentliche Kritik daran, dass Transurban dann zum Monopolisten in und um Melbourne würde. Transurban betreibt bereits den CityLink und den ab 2025 geöffneten West Gate Tunnel in Victoria. Aussichtsreichster Konkurrent im Gebotsverfahren ist offenbar die spanische Abertis, die ich früher bis zu ihrer Übernahme selbst im Depot hatte.

Sollte Transurban trotzdem zum Zuge kommen, dann könnte die Akquisition tatsächlich mit einer Kapitalerhöhung finanziert werden.

Für mich ist das auch der Grund, warum ich mich aktuell trotz des geringen Aktienkurses mit einem Nachkauf zurückhalte. Ich halte mein Pulver lieber im Trockenen und würde bei einer möglichen Kapitalerhöhung mitziehen.

An einen Verkauf denke ich nicht. Denn die ursprünglichen Prämissen für mein Investment bestehen fort. Ich setze auf einen Monopolisten, der hohe Erträge erwirtschaftet, die dann zu attraktiven Dividendenausschüttungen führen. Dabei diversifiziere ich in den australischen Währungsraum.

Abgesehen von möglichen Kapitalerhöhungen bei Transurban liegt mein Fokus bei den australischen Aktien weiter bei den noch niedriger gewichteten Titeln Fortescue Metals Group und GrainCorp. Sie sollen im Ziel ein ähnlich hohes Depotgewicht wie die Transurban Group (derzeit 1,5%) erhalten.

Auf einen Blick:

| Unternehmen: | Transurban Group |

| ISIN: | AU000000TCL6 |

| Im Divantis-Depot seit: | 16.08.2016 |

| Letzter Nachkauf am: | 11.10.2021 |

| Stückzahl im Divantis-Depot: | 666 |

| Durchschnittskaufkurs inkl. Gebühren: | 8,12 € |

| Gesamtkaufpreis: | 5.407,58 € |

| Bisher erhaltene Netto-Dividenden: | 848,38 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |