Es gibt Aktien in meinem Dividendendepot, da freue ich mich über Kurssteigerungen. Weil ich bei ihnen bereits voll investiert bin und einfach nur noch Dividenden kassiere. Da fühlt sich dann ein Preisanstieg als weitere Bestätigung meiner Investitionsentscheidung an.

Bei anderen Aktien bin ich zunächst mit kleineren Positionen eingestiegen und habe dann sukzessive Nachkäufe getätigt. Da sind Kurssteigerungen eigentlich gar nicht gewünscht. Trotzdem kaufe ich lieber bei steigenden als bei fallenden Kursen nach.

Bei der heute besprochenen Aktie hatte ich in einen Kursanstieg hinein meine erste Tranche gekauft. Und dann zu deutlich höheren Kursen nachgekauft. Mittlerweile konsolidiert die Aktie seit einiger Zeit und ich freue mich über die regelmäßigen Dividendenerträge.

Der Titel hat jedoch nur ein Depotgewicht von 0,85% und soll deshalb weiter aufgestockt werden. Und da kommt mir nun tatsächlich die weltpolitische Lage und die Konjunktur zu Gute.

Wie meine aktuellen Gedanken zu dem Tech-Titel sind und wie die letzte Dividendenzahlung ausgefallen ist, erfährst Du in diesem Beitrag.

Nach dem Erstkauf im Juli 2020 habe ich Texas Instruments inzwischen schon viermal nachgekauft und so insgesamt 23 Aktien im Dividendendepot liegen.

Das Unternehmen habe ich hier ausführlich vorgestellt. Die Kursentwicklung der letzten 10 Jahre ist beachtlich, zeigt aber in den letzten Monaten einen Seitwärtstrend:

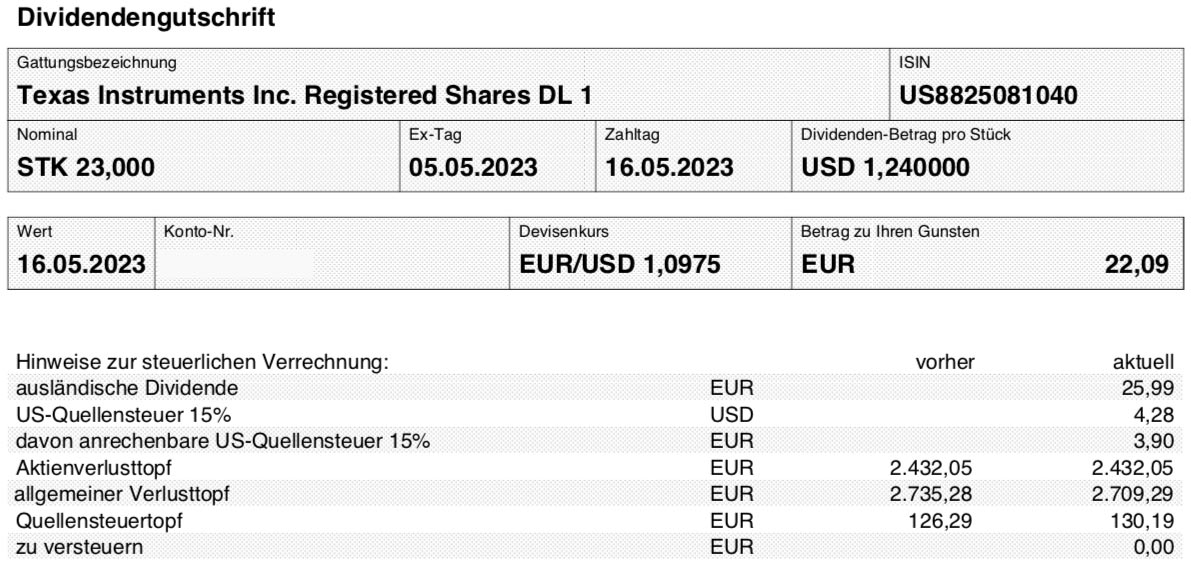

Dividendenzahlung

Texas Instruments zahlt erneut eine Quartalsdividende von 1,24 US$ je Aktie. Für meine 23 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 28,52 US$. Sie wurde vom Smartbroker zum Kurs von 1,0975 in Euro umgerechnet. Nach Abzug der Steuern (nur Quellensteuer, da ich einen hohen „allgemeinen Verlusttopf“ aus dem Verkauf von Civitas Social Housing habe) verbleibt eine Netto-Dividende von 22,09 €. Sie wurde mit Wertstellung 16.05.2023 überwiesen.

Perspektiven

2022 war für Texas Instruments erstmals nach 10 Jahren ununterbrochenem Kurswachstum mit einem Total Return von -4,2% negativ. Und dieses Jahr ist zwar bisher nicht negativ, war aber – bis vor zwei Handelstagen – mit +1,5% aber für die verwöhnten TXN-Aktionäre auch ungewöhnlich schwach.

Wenn ich mir den obigen Kurschart genauer anschaue, dann notierte die Aktie eben noch letzten Mittwoch mit 162 US$ auf dem Niveau von Ende 2020. Die Gewinne von 2021 (+31,3%) waren damit weg – jedenfalls wenn man den deutlich stärkeren US-Dollar außer Betracht lässt.

Dann legte Texas Instruments allerdings einen Zwischenspurt ein und notiert nun bei 176 US$. Und ist seit Jahresbeginn plötzlich doch schon wieder 7,4% im Plus.

Nun glaube ich allerdings nicht, dass Texas Instruments ein ähnliches Potenzial zur kurzfristigen Kurssteigerung wie z.B. eine Nvidia hat. Es sind zwar beides Halbleiterhersteller, da enden dann aber auch schon die Gemeinsamkeiten. Die Prozessoren von Nvidia sind auf ganz andere Leistungen ausgelegt und entsprechend hochwertiger. Bei ihnen sind dann Fantasien zu AI oder Cryptomining gegeben, während Texas Instruments eher die „einfachen“ Chips herstellt, die dafür massenhaft zur Anwendung kommen.

Trotzdem haben gute Ergebnisse in der gleichen Branche auch eine Ausstrahlungskraft auf den Aktienkurs der anderen Titel.

Die eigenen Ergebnisse von Texas Instruments sind aktuell deutlich verhaltener als noch vor wenigen Quartalen.

Im 1. Quartal 2023 nahm der Umsatz um 11% gegenüber dem 4. Quartal 2022 ab. Der Nettogewinn nahm sogar um 22%, beim Gewinn je Aktie waren es 21% weniger. Der Free Cash Flow ging sogar um 32% zurück.

Und die Aussichten für das laufende 2. Quartal sind auch nicht wirklich besser. Der Gewinn je Aktie, der sich zuletzt auf 1,85 US$ im Quartal belief, wird in einer Spanne zwischen 1,62 und 1,88 US$ erwartet. Das spricht für einen erneuten Rückgang.

Das hat aus meiner Sicht vor allem mit den aktuellen Konjunkturerwartungen zu tun. In vorauseilendem Gehorsam reduzieren Hersteller ihre Produktion und bestellen entsprechend weniger bei Texas Instruments.

Doch genauso könnte es in einigen Monaten auch wieder auswärts gehen. Der Umsatz- und Gewinnrückgang bei Texas Instruments liegt jedenfalls nicht an den Produkten oder sinkenden Marktanteilen.

Und das stimmt mich zuversichtlich. Die Aktie hält sich insgesamt gut über der Marke von 160 US$. Mit dem nun zurückgekehrten Momentum kann es auch schnell wieder über 180 US$ oder sogar in Richtung 200 US$ gehen.

Unterstützt wird das durch die regelmäßigen Aktienrückkäufe, die die Zahl der ausstehenden Aktien immer kleiner werden lässt. Allein von 2004 bis 2022 ist sie um 47% gesunken. Und die Aktienrückkäufe laufen ja weiter.

Deshalb hoffe ich fast auf schlechte Quartalsergebnisse und einen entsprechenden Ausverkauf der Aktie. Um dann wieder billig nachkaufen zu können. Denn langfristig bin ich weiterhin absolut positiv für Texas Instruments eingestellt.

2024 sollte schon wieder mit deutlichem Wachstum aufwarten können. Dafür sorgt schon der dann niedrigere Basiseffekt (Vergleichsjahr 2023). Und das Megathema Digitalisierung bleibt ja bestehen. Texas Instruments hat über Jahre hinaus seinen Markt und wird den Aktionären weiterhin viel Freude bereiten.

Auf einen Blick:

| Unternehmen: | Texas Instruments Inc. |

| ISIN: | US8825081040 |

| Im Divantis-Depot seit: | 07.07.2020 |

| Letzter Nachkauf am: | 13.11.2023 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 149,45 € |

| Gesamtkaufpreis: | 4.483,50 € |

| Bisher erhaltene Netto-Dividenden: | 216,66 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

TXN hat sich in meinem Depot sehr bewährt (30 Stück zu 155 EUR Einstand), stabile Dividende, leichtes Kursplus.

Die von mir betrachteten Kennzahlen (aus Juli 2022) sind nahezu alle im grünen Bereich. Besonders positiv hebe ich gerne hervor: 5-Jahres CAGR der Dividende von 17%, hohe operative Marge, ROI 38%, Current Ratio bei 5,5, Gewinnwachstum in letzten Jahren gut gestiegen.

=> Quasi keine Kennzahl ist in einem bedenklichen Bereich (was ich von NVIDIA sehr wohl behaupten kann: KGV bei 202 (?), Preis per FCF bei 212 – das tue ich mir mittlerweile nicht mehr an…).

Irgendwie bin ich bei TXN jedoch nicht auf einen Nachkauf aus, vielleicht sind die Produkte für meinen Geschmack etwas zu konventionell.

Drum: Halten, Dividenden kassieren, andere Titel nach-/neukaufen. ;-)

Frohe Pfingsten!

Hi Ben und Matthias, ich mag TXN auch sehr. Und am Ende sind es oftmals die Langweiler im Geschäftsmodell die stabil und gut laufen. Konnte zuletzt bei ca. 150 Eur zukaufen.

Ganz spannend finde ich aktuell auch Automatic Data Processing und Paychex. Wobei Paychex profitabler daher kommt. Dafür ist ADP größer und schon Aristokrat.

Liebe Grüße, Chrischaan

richtig Chrischaan, irgendwann fielen auch mir diese beiden Unternehmen auf.

Ich glaube, beides sind tolle Ergänzungen in jedem Depot.

Vor drei Monaten habe ich mich für ein Unternehmen entscheiden wollen. Du hast den Unterschied schon ganz gut erläutert. Ich komme vor allem über meine favorisierten Kennzahlen. Diese fallen recht ähnlich aus.

Für ADP sprachen damals der etwas höhere ROI und die niedrigere Ausschüttungsquote (neben dem Titel „Marktführer“).

Für PAYX sprachen höhere operative Marge, höheres Eigenkapital, niedrigeres Debt/Equity, höheres 5-Jahres-Gewinnwachstum. Auch ist PAYX stark vom ATH heruntergekommen, deshalb bin ich unter 100 EUR reingegangen. Mitterweile stehen wir wieder bei 101 EUR.

Ausnahmsweise mal vieles richtig gemacht! ;-)