Es ist ein Luxusproblem und ich konnte mir nicht wirklich vorstellen, dass es eintreffen könnte. Aber viel Platz ist nicht mehr: Nach gut 50% Kursplus in den letzten Monaten ist meine ohnehin schon größte Depotposition aktuell bei einem Depotgewicht von 9,84% angekommen.

Und als Obergrenze habe ich mir einen Wert von 10% gesetzt. Kein Unternehmen soll ein so starkes Gewicht in meinem Dividendendepot haben, dass es mich bei einem Totalverlust um mehr als ein Zehntel zurückwirft. Und gleichzeitig soll auch eine schwache Performance meine Gesamtperformance nicht zu stark beeinträchtigen.

Die Grenze habe ich mir gesetzt, ohne dabei auf ein individuelles Unternehmen zu schauen. Denn genau darum geht es mir: Natürlich bin ich von meinem größten Depotwert überzeugt. Und kann mir auch keinen Totalausfall vorstellen. Und trotzdem ist diese Überzeugung auszublenden. Denn man weiß ja nie – dafür gibt es genug Beispiele in der Börsengeschichte. Diversifikation ist mir deshalb wichtig und die Begrenzung eines Einzeltitels gehört zu meinem Konzept.

Was aber nun tun, wenn es bald konkret werden sollte? Hart verkaufen und damit die Position wieder unter die Grenze bringen? Oder ihr eine gewisse Zeit lassen, denn schließlich ist das Momentum gerade sehr gut und ein Teilverkauf aus „technischen“ Gründen könnte sich als wirtschaftlich unsinnig darstellen.

In welche Richtung meine Gedanken gehen und warum das alles auch Einfluss auf meine Dividendenerträge erfährst Du in diesem Beitrag.

Mein größter Depotwert ist seit dem Bestehen des Divantis-Blogs die Münchener Rück, auch Munich Re genannt. Hier habe ich sie ausführlich vorgestellt.

Die Aktie ist für mich das absolute Basisinvestment im Hinblick auf Dividendenkontinuität, gepaart mit einer attraktiven Dividendenrendite. Und sie bringt mir auch in diesem Jahr wieder eine vierstellige Netto-Zahlung.

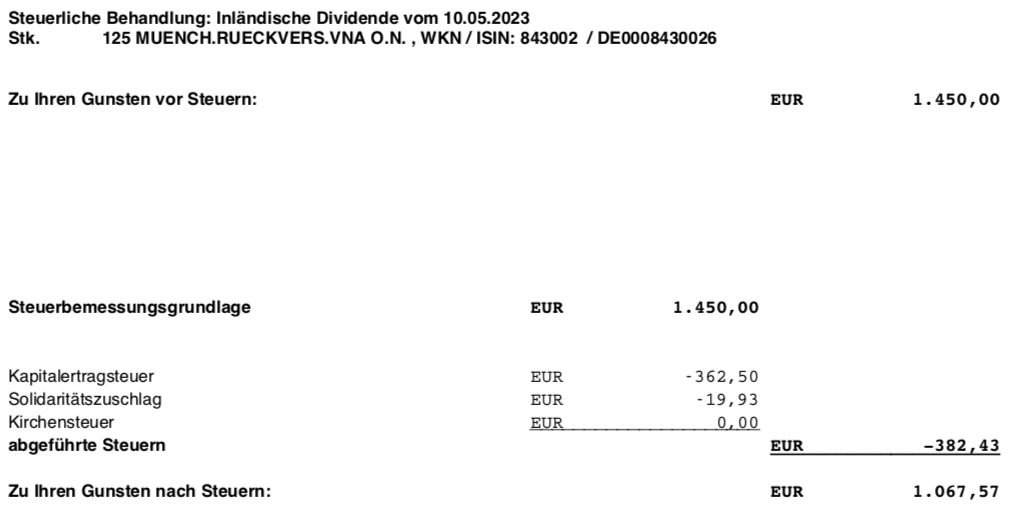

Dividendenzahlung

Die Munich Re zahlt in diesem Jahr eine Dividende von 11,60 € pro Aktie. Das ist gegenüber dem Vorjahr (11,00 €) eine Erhöhung um 5,5%. Für die 125 Aktien in meinem Depot ergibt das eine Bruttodividende von beachtlichen 1.450 €. Davon wurden mir die normalen Steuern abgezogen und ich erhalte eine Netto-Dividende von 1.067,57 €. Sie wurde von der comdirect (Warum ich mehrere Depots bei verschiedenen Banken habe) mit Wertstellung 10.05.2023 überwiesen.

Perspektiven

Vor einem Jahr lag der Aktienkurs der Munich Re zur Dividendenzahlung bei 220 €, ein Jahr später sind wir nun bei 334 € angekommen.

Auf Sicht dieses einen Jahres war in meinem Depot lediglich Novo Nordisk besser. Die Position kommt mittlerweile auf 5,38% Depotgewichtung und hat damit noch genug Luft nach Oben.

Anders bei der Munich Re, die mit 9,84% schon ziemlich nah an der Grenze ist. Interessanterweise lässt sich aber nicht genau sagen, bei welchem Aktienkurs die 10,0% erreicht wären. Denn das hängt ja auch von der Entwicklung meines anderen Aktien im Depot ab. Sollten sie einen schwachen Tag haben und sich die Munich Re hingegen halten, könnte es schon passieren.

Denn die 125 Aktien sind bei einem Kurs von 334 € exakt 41.750 € wert. Das Dividendendepot ist aktuell 424.141 € groß. Der „Puffer“ sind also „nur“ gute 6.600 €, den das Depot nicht schrumpfen darf.

Die Idealkonstellation wäre natürlich, wenn das Depot einfach mit der Entwicklung der Munich Re im Gleichschritt wächst. Dann würde die 10%-Grenze nicht erreicht.

Aktuell habe ich aber eher den Eindruck, dass die Munich Re weiter outperformt. Seit Jahresbeginn liegt mein Dividendendepot bei +8,2%, die Munich Re jedoch bei +13,8%.

Und die Geschäftszahlen unterstreichen das. 2022 erzielte die Munich Re einen Gewinn von 3,4 Mrd. €. Er soll 2023 auf 4,0 Mrd. € steigen. Und bis zur nächsten Hauptversammlung sollen Aktien im Wert von 1 Mrd. € zurückgekauft werden.

Das Ergebnis je Aktie stieg 2022 um 17,6 % auf 24,63 €. Diese Steigerung soll sich nach der Prognose in diesem Jahr mindestens wiederholen. Das entspräche einem Gewinn je Aktie von rund 29 €. Und einem Kurs-Gewinn-Verhältnis von 11,5.

Das ist gar nicht so hoch wie ich selbst nach dem Kursanstieg erwartet hätte. Und das macht es mir umso schwerer, meine Konsequenzen aus dem absehbaren Überschreiten der Obergrenze zu ziehen.

Auch die Quartalsergebnisse für das 1. Quartal 2023 waren gut. So wurde bereits ein Konzernergebnis von 1,3 Mrd. € verdient – trotz des verheerenden Erdbebens in der Türkei und einer leicht über den Erwartungen liegenden Schaden-Kosten-Quote.

Insgesamt kommt wieder das überzeugende Geschäftsmodell zum Tragen: Schäden führen zu Prämienerhöhungen in den Folgejahren. Und so schreibt der Vorstand in seinem Quartalsbericht sogar, dass die Chancen sich verbessert hätten, die Jahresprognose zu übertreffen. Am Erreichen gibt es offenbar keine wirklichen Zweifel mehr…

Damit ist die nächste Dividendenerhöhung eigentlich schon so sicher wie das Amen in der Kirche. Denn die Devise der Munich Re lautet ja, dass die Dividende nicht sinken, sondern – wann immer möglich – erhöht wird. Und daran hält sich das Management auch: Seit Start der Dividendenzahlungen 1994 gab es bei der Munich Re noch nie eine Kürzung!

Und die Dividendeneinnahmen der Munich Re sind für mich auch sehr wichtig, stellen sie doch eine verlässliche Basis für mein Jahresziel dar.

Ich habe mich deshalb entschieden, die Obergrenze von 10% noch einmal unter einem anderen Aspekt zu sehen: Denn wenn ich meine Nebendepots (Optionsdepot, Anti-Depot und Zitronen-Depot) nicht aufgebaut hätte, dann würden diese Mittel ja weiterhin im Dividendendepot liegen. Ich werde deshalb gedanklich die 10%-Obergrenze auf meine gesamten Aktienengagements erweitern. Nur das entspricht dem Sinn dieser Begrenzung. Denn sonst könnte ich ja in jedem dieser Depots bis zur 10%-Grenze Munich Re-Aktien halten.

Da ich ja kein Fondsmanager bin, der hier unterschiedliche Fonds managt, ist das für mich die sinnvollste Lösung. Damit steigt die Berechnungsgrundlage für die 10% noch mal um rund 50.000 €. Und das Depotgewicht der Munich Re sinkt auf 8,82%.

Bleibt die Performance allerdings so überdurchschnittlich, dann werde ich mich tatsächlich von einzelnen Stücken meiner Position trennen. Aber auch das werde ich nicht machen, wenn die Munich Re mal nur einen einzelnen Tag überschreitet. Das Überschreiten muss mindestens einen Monat anhalten, sonst ist es nicht nachhaltig.

Du merkst beim Lesen sicherlich, dass ich mir viele Gedanken darüber mache, die Munich Re nicht zu verkaufen. Ich bin einfach von dem Unternehmen überzeugt und mit der Entwicklung in meinem Depot sehr zufrieden. Für meine ersten Stücke habe ich 2014 nur 149 € bezahlt. Ein Kursniveau, das dann im Corona-Crash noch einmal erreicht wurde. 2016 habe ich meinen letzten Nachkauf getätigt und damals meine größte Depotposition geschaffen. 37% meines Investments habe ich mittlerweile durch Netto-Dividenden zurückerhalten. Und mein Plan ist eigentlich, dass das so weitergeht.

Ich bin auch weiterhin der Meinung, dass die Munich Re in jedes Depot eines an Dividenden interessierten Anlegers gehört. Die aktuelle Dividendenrendite liegt zwar mit 3,5% unter dem historischen Durchschnitt. Aber dafür ist diese Dividende so sicher wie nur wenige andere Dividenden. Mit der Munich Re legst Du Dir ein konservatives Geschäftsmodell aus Erst- und Rückversicherung ins Depot und profitierst von einer maximalen Dividendenkontinuität.

Auch wenn die aktuelle Bewertung gerechtfertigt ist, kann ich mir vorstellen, dass es die Aktie noch mal im Laufe der Zeit günstiger geben wird. Auslöser könnte etwa eine Naturkatastrophe sein, auch wenn ich das natürlich niemandem wünsche.

Zum Abschluss interessiert mich, ob Du Dir auch feste Grenzen für einzelne Depotpositionen gesetzt hast und wie hoch sie sind. Und was Du bei einer Überschreitung machst, wenn Du eigentlich völlig überzeugt von der Aktie bist. Schreib gerne einen Kommentar dazu, vielleicht kann ich meine Risikokriterien ja auch noch anpassen!

Auf einen Blick:

| Unternehmen: | Münchener Rück |

| ISIN: | DE0008430026 |

| Im Divantis-Depot seit: | 07.08.2014 |

| Letzter Nachkauf am: | 27.04.2016 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 177,85 € |

| Gesamtkaufpreis: | 22.231,25 € |

| Bisher erhaltene Netto-Dividenden: | 8.254,62 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Halten und laufen lassen. Es handelt sich um ein kerngesundes Unternehmen…gibt es derzeit bessere Alternativen?

Mensch Benjamin, Du bist mir seit Jahren ein Vorbild. Aber subjektives Leid herbeizureden, weil ein Wert gut läuft, ist wirklich dusselig – während Du gleichzeitig beinahe besorgt kommentierst, wie rosig die Zukunftsaussichten sind. Mal angenommen, es tritt der schreckliche Fall ein, dass die Münchner Rück auf 400 € steigt in den nächsten Monaten (nur hypothetisch) – dann willst Du Deinem soliden Goldesel zwei Beine und die Eier kürzen, damit Dein Kuchendiagramm wieder bunter wird und andere, mieser verformende Werte mehr Anteil behalten? „Re-Balancing“ zu übertreiben, ist angesichts dieses Wertes (es sind wenige, aber Münchner Rück gehört ebenso dazu wie die Allianz) absurd und Deines Intellekts nicht würdig – ich halte diese Schieberei für einen Hauptgrund, weshalb Kleinanleger viel Geld liegen lassen auf lange Sicht.

Hatte das Thema bei meiner BP, welche einfach super läuft und nun einen Riesenanteil in meinem Depot hat – sie wird aber noch besser werden. Falls nicht – oder falls sie sogar wieder fällt, hab ich dennoch keinen Verlust gemacht.

Verzeih die flapsige Art, bin halt ein hemdsärmeliger Typ.

Sei herzlich gegrüßt, weiterhin bewundernd

Florian

PS:An dieser Stelle nochmal Entschuldigung an Matthias v. M., ich hatte irgendwann mal Mist über einen Indonesien-ETF geschrieben, finde die Stelle nicht mehr. Verzeihung, Lapsus.

Schwamm drüber Florian!

@Ben: NICHT verkaufen (ausnahmsweise mal eine Anlageempfehlung von mir…). Meine Kennzahlenerhebung zu MunichRe ist zwar von Februar 2022, jedoch zeigen ausnahmsweise ALLE Kennzahlen in die grüne Richtung, beispielsweise: gesicherte Dividende / niedriges KGV / ROI bei 10% / Debt per Equity bei 0,3 / Umsatz- und Gewinnwachstum steigen / Free CF steigt. Hinzu kommt: Versicherung ist eine stabile Branche, das wird vorerst bleiben.

Ich hätte die Aktie schon längst nachgekauft, mein Einstand liegt jedoch bei 224 EUR und damit fast 50% unter aktuellem Kurs (das schreckt mich doch ab).

Es heisst „performende“ statt „verformende“, Pardon. Stimmt aber in diesem Kontext leider tatsächlich auch!

Ja, ich wieder. Das übliche, Warren Buffet scheut sich zum Beispiel gar nicht (per31.03.2023) 46,44 % Depotanteil an nur einem Titel zu halten. Apple ! Über Apple muß ich nix groß erzählen, außer dem Hinweis, das Apple über Cash on Hand as of March 2023 : $55.87 B verfügt. Im Prinzip sind das nicht nur Tech- sondern im weitesten Sinn auch Dollarreserven, die er da besitzt.

Warum hat eigentlich Ben nie Apple angefaßt ?

Wenn man einen Gewinner in seinem Stall hat, ein richtiges, über lange Jahre bewährtes Rennpferd, warum um alles in der Hölle denkt hier schon jemand ans verkaufen?

Ich habe auf meinem PC einen Ordner von inaktiven Aktien, das heißt von Aktien, die ich sicher mal mit Gewinn verkauft habe, aber die ich noch nicht wieder „aktiviert“ habe

Ich müßte mich fast schämen, die Liste dieser inaktiven Aktien hier zu posten, weil darunter Alphabet, Apple,

Microsoft, Merck&Co und eben auch die Munich Re sich befinden. Für den kleinen Gewinn laufe ich jetzt vergeblich diesen Aktien hinterher.

Ich könnte spaßeshalber meine damaligen Verkaufskurse raussuchen, aber ich weiß genau, das ich bei allen Bluechips aus diesem Ordner meilenweit hinterherhänge.

Hätte ich die alle nicht verkauft, wäre ich schon ein ganzes Stück weiter im Programm.

Ja, die eine oder andere Möhre hab ich zu Recht verkauft, aber die wäre prozentual im Depot weiter nach unten gerieselt und hätte kaum Gewicht.

Ben ganz direkt ? Warum willst Du den Platz in Deinem Depot für einen Gewinner auf 10% limitieren? Damit Du mehr Platz in Deinem Depot für Verlierer hast?

Zumal sich Munich Re ja ganz von allein auf diese Position vorgearbeitet hat, ohne das Du was dafür tun mußtest?

Wenn Du all diese CSH, Greencoat UK Wind usw die ganzen kleinen Spielereien gelassen hättest und ganz langweilig in die Großen Blue Chips investiert hättest, wärst Du auch ein ganzes Stück weiter.

Ich weiß, hätte hätte Fahradkette…

Du mußt für den Gewinn Steuern zahlen und für einen eventuellen Nachkauf muss der Kurs auch mindestens um diese Steuerzahlung reduziert fallen, damit du theoretisch wieder günstiger einsteigst.

Von Handelskosten mal abgesehen.

Aber verkauf um Himmelswillen die Munich Re nicht.

Meine Meinung.

Grüße.

Und btw ist ein Bullisher Dax dieses Jahr gar nicht so unwahrscheinlich. Es gibt durchaus die Möglichkeit, das er bis Ende 2023 oder Anfang 2024 auf 19000 hochläuft. (keine Garantie, keine Empfehlung).

Wirklich das beste ist einfach laufen lassen.

noch als Ergänzung,

hier zum Beispiel

https://www.dataroma.com/m/home.php

kann man sehen, was die Superinvestoren so treiben.

Man kann von denen halten was man will,

aber um die 10% max Depotanteil-Regel schert sich da keine Socke.

Die meisten (fast alle) haben größere Anker- oder Kerninvestments.

Hallo Ben….

Gewinn einstreichen…. und Depot gleichgewichten.

Du hast viele weitere Interressante Aktien im Depot die es Wert sind aufzustocken oder wieder an Bord zu holen.

Wie du ja schon erwähnt hast…“Diversifikation“ ist das „A&O“ in einem gesunden Depot.

Gruß Maik

„Der Kelloggs Fan“

Wünsche Allen noch ein schönen Pfingstmontag

Hallo,

einfach eine 10%-Regel zu definieren halte ich für eine falsche Strategie.

Natürlich kann man in der Zukunft jede „simple“ (Börsen)-Regel passend beweisen oder widerlegen.

Nach meiner Meinung muss man immer das Chance/Risiko-Profil checken und dann entscheiden.

Wenn ich jedesmal über eine „Grundrechenart“-Regel ausgedünnt hätte wären mir einige Gewinne entgangen.

Zumal man mit dem freigewordenen Mitteln woanders investieren sollte und auch hier falsch liegen kann.

Bei meinen „Altanlagen“ war der Erhalt der steuerfreien Veräußerung immer der Grund nicht zu verkaufen und auch schwierige Börsenphasen durchzustehen.

Diese Vorgehensweise habe ich auch für meinen neuen Käufe (ab 2009) beibehalten wenn die Qualität und das Geschäftsmodell intakt sind (ja – ich habe in 35 Jahren einige Krisen mitgemacht).

Meine Mü-Rü-Position ist in ähnlicher Stückzahl wie die Deine – ich verkaufe hier nicht.

Vielleicht erleide ich Verluste, oder die Reise geht weiter nach oben ? Ich bin kein Hellseher.

Viele Grüße,

Willi

PS.: keine Anlageberatung, nur meine persönliche Meinung. Entscheidet selbst über Kauf und Verkauf !

Hallo Ben,

erst einmal schöne Pfingsten.

Du beschreibst ja schon ein Luxusproblem. Die 10% – woher die auch immer kommen – sind natürlich nur aussagekräftig, wenn man 40 oder mehr Aktien hält. Es ist richtig, gewisse Grenzen zu setzen, denn bei so manchen Depot haben einzelne Positionen 20%, 30% oder mehr Anteil am Gesamtinvest mit 20 Aktien.

Wieso Du trennst zwischen Dividendendepot und den anderen Depots erschließt sich mir nicht. Es ist diesselbe Anlageklasse, mit unterschiedlichen Investhintergründen. Und ja, ich unterscheide die Anlageklassen (Immo, Aktien, Gold, bar), aber sehr grob.

Ich persönlich habe für mich entschieden, dass die Aufteilung in die GICS Sektoren Priorität hat. Das ist natürlich nur zielführend, wenn man bereits ein gewisses Volumen mit entsprechender Diversifizierung hat. Für jeden Sektor habe ich Grenzen für deren min/max-Anteil gesetzt. Dieser Grenzwert wird aber nicht streng eingehalten. +/- 2% akzeptiere ich einfach. IT 20%, Konsum 20%, Finanz 15%, Industrie 13% sind die stärksten Sektoren.

Wird am Max-Wert plus Abweichung gekratzt, entscheide ich mich anhand der Situation, so wie Du.

Ich beobachte aber schlicht. Denn aus einem guten Invest aussteigen, heißt für mich auch immer, wo kriege ich ein vergleichbares günstiges(!) Angebot her?

Deinen einen Monat Überschreitung halte ich (zumindest bei Munich Re) für zu kurzfristig.

Munich Re ist für mich ein Dividendenerträger, ich berechne aber immer auch die Dividende gemessen am EK für gehaltene Aktien. Und da kratzt die Munich Re in Deinem Fall an der 8% Schwelle (brutto). Ein solider Wert, mit angenommenen weiter steigenden Dividenden – muss ich mehr sagen? Mir fiele derzeit nicht ein, diese Position zu verkaufen, denn es gibt derzeit keine Signale, dass das Geschäft schlechter laufen würde. Mit Sicherheit wird der Kurs wieder zurückkommen, die Frage ist wann?

Nur eines: Eine Naturkatastrophe belastet Munich Re nur, wenn die Schäden dort versichert sind. Und da halte ich die Munich Re für sehr konservativ. ;)

Wer meint, dass der Kurs bis zur nächsten Dividendenzahlung zurückkommt, kann spekulativ verkaufen. Ich werde es nicht tun. Das widerstrebt meinem Ansatz – auch wenn ich schon sagte, Gewinne mitnehmen ist keine Sünde, diese Aussage betraf nämlich Shooting-Stars.

Hallo nur mal ein paar Beispiele ,wenn man auf einzelne Rennpferde setzt.

Liste Deutscher Corona Insolvenzen

2020-2021

2020 Thomas Cook

2020 Vapiano

2020 Galeria Karstadt Kaufhof

2020 Veritas AG

2020 Mister Minit

2020 Maredo

2020 Appelrath-Cüpper

2020 McTrek

2020 Esprit

2020 Sinn

2020 Hallhuber

2020 Luftfahrtgesellschaft Walter (LGW)

2020 Germanwings

U.s.w.

2006 Ancora Versicherungs AG

2006 Phoenix Kapitaldienst

2007 Fritz Nols Global Equity Services AG

2008 Weserbank AG

2008 Lehmann Brothers Bankhaus AG

2008 Hypo Real Estate

2008 Dresdner Bank (Fusion)

2009 Concord Investmentbank AG

2009 NCS mobile payment Bank GmbH

2010 Concord Financial Intermediary GmbH

2010 Berliner Bürgschaftsbank

2010 noa bank GmbH & Co. KG

2010 Ineas und LadyCarOnline

2012 FXdirekt Bank AG

2012 West LB

2013 Dr. Seibold Capital GmbH

2013 INFINUS AG

2014 Bankhaus Wölbern & Co.

2014 Wolfgang Müller WertpapierManagement e.K.

2015 BVAG Berliner Versicherungs AG

2016 Maple Bank GmbH

2016 Bremer Landesbank

2016 Günther Hallmeier e.K.

2016 SCHNIGGE Wertpapierhandelsbank AG (Insolvenzantrag von Bafin wieder zurückgezogen)

2017 East-West Assekuranz AG Berlin

2017 Süddeutsche Aktienbank Stuttgart

2017 PESEUS Invest und Vermögen AG

2018 DERO Bank AG München

2018 Noon Finance GmbH

2020 Wirecard Bank

2020 Zentrum für Leasing und Handel AG Zweigniederlassung Frankfurt am Main

2021 Greensill Bank AG

Hallo Maik,

entferne mal all die Banken aus der Liste. Es gibt einen Grund, warum ich nicht in Banken investiere, und wenn würde ich niemals nicht eine deutsche Bank auswählen.

Welche „Rennpferde“ sind denn in der Liste überhaupt?

Welches der genannten Unternehmen hat über 50 Jahre solide gearbeitet? Niemals die Dividende gesenkt (30 Jahre)?

Ich sehe kein Unternehmen in der Liste, das auch nur ansatzweise der Munich Re das Wasser reichen kann.

Wenn es ein Wert wäre wie der „Shooting Star“ Wirecard damals, sage ich absichern, aber der „Ackergaul“ Munich Re? Der sich langfristig rentiert (>10 Jahre).

Nackte Zahlen (selbst definiert) helfen nicht beim Invest für die Zukunft.

Hallo Maik,

nix für ungut,

aber keine von denen hätte (oder habe) ich mir jemals gekauft.

Grüße.

Du sollst ja nicht nur eine Aktie(Titel) halten, das ist doch allen klar.

Aber in der Zwischenzeit haben doch jetzt fast alle, die hier lesen, gelernt, was man anfassen kann und was eher nicht.

Ich bin jetzt bei etwa 80 Positionen, die ich mir nach meinen Kriterien raussuche und dann lasse ich es einfach laufen. Mal kauf ich Verlierer nach, mal Gewinner, mal was neues. Ich gucke nur auf die Dividendensumme pro Monat und die steigt kontinuierlich.

Klar habe ich Verlierer dabei, aber ich verkaufe Gewinner schon gar nicht mehr.

Den Bärenmarkt habe ich fast überstanden und fleißig eingesammelt hab ich auch und freu mich auf den nächsten Bullenmarkt.

Aber ich verkaufe keinen einzigen Bluechip mehr.

Da brauch ich bloß in meinen Ordner inaktiv/verkauft reinzusehen um zu begreifen, das fast jeder Verkauf rückblickend ein Fehler war.

Hallo Ben,

die Aktie hat in meinem Depot einen Anteil von derzeit weniger als 2%.

Mit meiner früheren Linie „Klotzen statt Kleckern“ habe ich leider sehr schlechte Erfahrungen gemacht. Die Airbus Group hatte z.B. zeitweise einen Anteil von 15% – und dann kam die Pandemie. Daher habe ich mittlerweile den Anteil einer Aktie im Depot auf max. 5% begrenzt.

Kein Unternehmen dieser Welt hat eine Ewigkeitsgarantie. Auch, wenn die Aussichten der MüRe momentan gut sind.

Übrigens, im logarithmischen Chartbild sieht die Kurssteigerung gar nicht so dynamisch aus. Nach rd. drei Jahren Konsolidierung kommt die Aktie endlich – wie Anfang 2012 – in die „Puschen“ und der Kurs vollzieht vermutlich jetzt die (prognostische) Geschäftsentwicklung nach.

Was kann man tun:

1. Nichts – Laufen lassen bis zur nächsten Dividendenzahlung

2. Nachkaufen bei Kursschwäche

3. Teilverkauf und Umschichten

Wenn es meine Position wäre, würde ich aufgrund meiner Erfahrungen die Alternative 3 wählen.

Viele Grüße

Andreas P.

Hallöchen Andreas.,

Genau das wäre auch meine Strategie.

Gut geschrieben.

Gruß Maik

Guten Morgen

Über den Verkauf der Munich Re, würde ich nicht einmal eine Sekunde nachdenken. Mal angenommen einige andere Aktien aus deinem Depot outperformen plötzlich, und Munich Re stagniert, ist das „Problem“ doch schon nicht mehr vorhanden.Von daher würden mich so temporäre Abweichungen nicht stören. Erst recht nicht bei der Qualität dieser Aktie. btw. Bei mir hat Sie mittlerweile über 10% Gewicht! Das passt sich irgendwann wieder an, wenn dann andere Aktien plötzlich zu Rennpferden werden, ich nenne hier nur einmal in meinem Fall die Broadcom Aktie, regelrecht explodiert letzte Woche! Qualität kaufen, buy and hold, fertig! Außer es ändert sich etwas gravierendes am Geschäftsmodell(z.B. Fukushima für RWE und Eon, damals)!

Schönen Pfingstmontag allen

Ich weiß nicht mehr ob‘s von Warren Buffett oder Peter Lynch stammt, der mal sagte: warum sollte man in seinem Garten die Rosen abschneiden und das Unkraut düngen?

Deshalb: Top-Performer laufen lassen; Obergrenze hin oder her.

Stellt Euch nur mal ein Gedankenexperiment vor:

Start-Konditionen:

6 Aktien gleichgewichtet zur Depoteröffnung.

Jede hat 16,66 % Anteil.

Es stellt sich im Laufe der Zeit heraus, das sich 3 Aktien immer besser entwickeln.

3 Aktien entwickeln sich immer schlechter.

Welches Depot wächst jetzt stärker?

Depot „A“ (ich nenne es Laufenlassen) Mit 3 Aktien mit 33% Prozent Anteil, die unaufhörlich weiter nach oben vor sich hinschieben

und 3 Aktien ( weil schrecklich gefallen und nur noch jeweils 0,01 % Anteil.)

Oder isses Depot „B“ ( Ich nenne es stures ochsiges Rebalancing a la der Lehrer hat doch gesagt)

bei dem ständig von den drei wachsenden Aktien was abgeknapst wird, damit die anderen drei bescheidenen Aktien immer weiter nachgekauft werden, damit sie immer schön weiter fallen können, damit wir von den drei guten Aktien wieder was abknapsen können

nur um die drei Verlierer weiter und weiter zu stützen. Aber wir haben fast immer schön 16,66% Anteil von jeder Aktie?

Ich denke, ganz locker wird Depot“A“ der klare Gewinner sein.

Ich hoff es war verständlich.

Verkaufen würde ich da absolut nichts, sondern wenn, dann ein Rebalancing durch das gezielte Aufstocken anderer Positionen in anderen Branchen, wenn es sich anbietet. Verkaufen einer Position, die sehr gut läuft, würde ich ebenfalls nicht, denn es ha ja nichts mit dem eigemen Zutun zu tun.

So hätte ich das gleiche „Problem“ wie du mit der Münchener mit Broadcom. Ist bei dem Kursanstieg der letzten Tage auf 12% Depotantril gekleckert. An Positionen insgesamt habe ich über 80 Titel, um das mit 12% ins Verhältnis zu setzen.

Jetzt verkaufen? Warum, Broadcom wird korrigieren und dann ist der Anteil kleiner. In Zukunft werden ggfs andere Branchen kräftiger steigen und so ebenfalls die Depotanteile verschieben. Zudem musst du bei einem Verkauf etwas besser oder gleich rentierliches finden, was schwer sein wird, wenn es um Total Return geht, so dies der Fall bei dir ist ind es nicht rein um Dividendenhöhe geht.

Hallo,

auch ich habe eine Grenze die verhindern soll dass einzelne Werte im Depot überrepräsentiert sind.

Allerdings lege ich das für den Zeitpunkt des Kaufs der einzelnen Werte fest.

Wenn ein einzelner Wert sich dann so entwickelt dass er über die (bei mir sind es momentan 5%) hinausgeht , dann ist das für mich ein Grund der Freude aber kein Grund für den Verkauf des jeweiligen Wertes.

Momentan habe ich vier Werte die sich an diese Regeln nicht halten, aber wie gesagt ich sehe das positiv.

Gruß

Andy

Wenn die Blumen um Beet allzu prächtig gedeihen gehe ich immer mit dem Rasenmäher drüber. ;)

Garry…,

Ein erfahrener Gärtner nimmt eine Schere.

Zb. Bei Rosen ..damit sie besser gedeihen.

Nur Spaß…

Ein Teilverkauf zur Risikominimierung ist eine Möglichkeit.

PS.: Ich habe auch die MR im Depot… mit ca. 4%.

Jeder sollte seine Rosen schneiden wie er es am besten kann.

Gruß Maik

Frohe Pfingsten

Hi Ben,

Als ich mit der Börse angefangen habe, habe ich mir die Frage damals auch gestellt. Ab wie viel % muss ich rebalancing betreiben? Im laufe der Zeit hab ich von dem Gedanken abgesehen.

Zum Glück, denn mittlerweile fällt Nvidia mit knapp 60% Depotanteil enorm ins Gewicht. Da ich absolut von den Produkten und den Zukunftsperspektiven von Nvidia überzeugt bin, denke ich nicht eine Sekunde an einen Verkauf. Selbst wenn die Aktie stark korrigieren würde, würde dies nichts an meiner Ansicht ändern.

Viele Grüße

Nico

Hallo Ben,

grundsätzlich halte ich Deinen Ansatz, keinen Einzelwert dauerhaft über 10% kommen zu lassen, für goldrichtig. Allerdings würde ich mich nicht sklavisch daran halten – Du hast ja selbst aufgezeigt, dass es da Interpretationsspielraum gibt. Nichtsdestotrotz rate ich Dir, wie mein Namensvetter Andreas P., mittelfristig einen Teilverkauf der Münchner Rück ins Auge zu fassen, aber die Gewinne noch möglichst lange laufen zu lassen. Konkret heißt das, ich würde den SMA200 beobachten, der derzeit bei ca. 300 Euro liegt, und handeln, bevor dieser unterschritten werden sollte.

Gruß, Andreas

Hi Ben,

ich habe auch eine fixe Grenze von 10% wie du. Aber, diese halte ich flexibel und definiere sie als nicht Nachkaufsgrenze. Mir ging es mit Danaher so… über 2 Jahre habe ich benötigt um die anderen Positionen so aufzubauen, dass DHR unter die 10% Marke fällt. (In der Spitze bis zu 14% Prozent). Hätte ich sie deshalb verkaufen sollen? Im Nachhinein im absoluten Hoch wahrscheinlich als Trade theoretisch ja, aber schon ab der relativen Grenze von 10% eher nein … aber praktisch in der Umsetzung? Ich habe mich daher eher auf den Aufbau von anderen Werten fokussiert. Daher ist jetzt die Muencher Re ebenfalls meine Top Position und konnte DHR in einer Schwäche-Phase wieder leicht aufstocken.

Deshalb halte ich eine fixe Grenze als gute Orientierung für Zukäufe, aber niemals als Verkaufsindikator… was würdest Du tun, wenn der Kurs auf 700EUR steigen würde? Das Risiko aus heutiger Sicht, von deinem Einstand wäre unverändert… klar würde man Gewinne mitnehmen, und Verluste begrenzen, aber man würde auch seine Gewinnaussichten für den nächsten Anstieg auf einen Kurs von 1400 EUR limitieren. (Keine Anlageberatung) Sollte eher als Motivation für andererweitigen Aufbau gesehen werden… aber hier befindest Du dich auch schon in einer leicht anderen Situation. Aber auch hier… freue Dich doch über die konstanten Dividendenerhöhungen, dass sie in einem Jahrzehnt die 2k übersteigen.

VG

Alex M.

Mit Deinen nächsten Verkäufen wirsg Du auch bald die 20% knacken. ;)

Hallo Ben,

Danke für deine Mai-Beträge. Die große Resonanz zeigt ja das Interesse an deinem Inhalt. Ich habe habe ebenfalls einige deiner Positionen und beobachte deine Ideen deswegen besonders.

Die Münchner R. würde ich, wie viele anderen Leser auch, weiterlaufen lassen. Die Qualität spricht für sich. Was wäre die Alternative? Andere Firma oder durch Hin-und Her die Tasche „etwas“ leerer machen? Hätte gerne die Anzahl deiner Position… Einen Tausender (Netto) im Mai mit einer 5-% Steigung ist doch fabelhaft.

Da du weiter investieren wirst (Dividende oder neues Geld) wird der Anteil der M. Rück an deinem Portfolio im Laufe der nächsten Zweit wahrscheinlich sinken.

Weiter so.

Ich hatte den Begriff der „hyperbolischen Diskontierung“ für die Geeks unter uns schon mal vor vielen Monaten hier genannt. Bedeutet ungefähr, dass später eintretende Konsequenzen bei unseren Entscheidungen eine umso geringere Rolle spielen, je weiter sie in der Zukunft liegen. Diese Verzerrung der Kurzsichtigkeit könnte man auch zum besseren Verständnis her mit der bekannten Bitte des heiligen Augustinus zusammenfassen : „Herr, gib mir Keuschheit, aber noch nicht jetzt.“

Kann man gerne als Bullshit abtun, aber darüber nicht nachzudenken, könnte auch bedeuten, nicht über die Macht des Zinseszinses bzw. Expotentialeffektes nachzudenken und somit die Macht dessen nicht zu erkennen. Wie schwer ist der Expotentialeffekt zu erreichen ? Dabei bildet er den Kern des Verständnisses dafür und auch für viele andere Sachen außerhalb der Börse.

Wer verlernt hat, auf Belohnungen zu warten, hat auch verlernt, die Ruhe bei seinen einmal getroffenen Aktienentscheidungen zu wahren. Leider ist es für die menschliche Spezies in ihrem Naturzustand nicht leicht, diesen Effekt zu verstehen. De facto nicht !. Die eigene Kultivierung hinsichtlich Zeit und Geld ist m.E. wichtiger als sich permanent um irgendwelche betriebswirtschaftlichen Zahlenreihen zu kümmern, denn – für alle guten Unternehmen gilt : Heute leiden, morgen gewinnen.

Ich versuche diese Prinzipien, das oben genannte ist nur eines von vielen in der Welt der Börsenpsychologie, einzuhalten bzw. mich immer daran zu erinnern. Damit bin ich stets gut gefahren. Und ich spare eine ganze Menge Zeit, mir diesen ganzen Börsenlärm / Geschwätz anzuhören, zu analysieren, darauf einzugehen, zu reagieren oder zu agieren. Ich habe keine Excel sheets, keine Performance Tabellen, keine Watchlist und diesen ganzen Klimbimscheiß ( gilt nur für mich, ist also kein Maßstab für andere ). Ich schaue mir Aktien sehr genau an, ich weiß haargenau, worauf ich achten muß und dann entscheide ich. Und lasse sich die Aktien einfach entwickeln.

Beispiel : Ich habe mal Rentokil Initial PLC oder Iron Mountain vor ca. 4 Jahren weit unten gekauft. Nur wenige interessieren sich für diese Aktien, erstere ist eher ein Low Performer ( auch dividendenmäßig ), zweitere hat sich bei mir mehr als verdoppelt. Für diese Aktien braucht man eben Zeit, wenn man auf das Geschäftsmodell schaut, welche ich für sehr interessant und absolut zukunftsträchtig halte. Warum also verkaufen ? Ich mache meine Performance mit Abwarten. Erstere ist in den letzten Monaten richtig durchgestartet. Was will man mehr ? Mir reichen 10 – 15 % inkl. Dividende p.a. völlig aus, damit begegne ich meiner eigenen Gier bzw. bin immer versucht, diese auszuschalten. Wer das kann, ist schon mal klar im Vorteil.

Aber jeder hat eben seinen eigenen Weg zum Glück. Man sollte sich aber mal eingehend mit der Börsenpsychologie beschäftigen, anstatt permanent auf irgendwelche vergänglichen Kennzahlen zu schauen, die morgen schon wieder obsolet sein können. Eines bleibt uns aber immer erhalten : die Börsenpsychologie – leider immer noch stiefmütterlich behandelt !

Um passend ( hatte ich auch schon mal erwähnt ) mit I. Kant zu schließen :

„Der Ziellose erleidet sein Schicksal – der Zielstrebige gestaltet es“.

Gewinne soll man laufen lassen.

Der Highflyer in meinem Depot ist Apple. Die sind (seit ich sie habe) um 34% p.a. gestiegen. Ich bin damals mit dem gleichen Betrag eingestiegen, mit dem ich immer einsteige. Weil die Aktie besonders stark gestiegen ist, ist ihr aktueller Anteil am Depot deutlich größer als beim Einstieg, und manche Leute sagen mir, mein Depot sei deswegen aus der Balance. Ich solle meinen besten Wert reduzieren, um mein Risiko auszugleichen. Ich werde es nicht tun. Das Schlimmste, was mir passieren kann ist, daß Apple stärker fällt als andere Werte, dann gebe ich halt überproportional von den Gewinnen ab, die mir die Aktie auf dem Papier bisher beschert haben. Ich bin ja niemandem für die Performance meines Depots verantwortlich. Kein Anleger fordert mich zur Rechenschaft auf.

Eine Rückversicherung habe ich auch im Depot, allerdings nicht die Münchener Rück, sondern die Hannover Rück. Die ist im letzten Jahr nicht so gut gelaufen wie die Münchener, dafür aber die Jahre zuvor. Wenn ich die Charts zurückverfolge bis zu meinem Kaufzeitpunkt, ist die Hannoversche Rück der Münchner deutlich davongelaufen. Und der Depotposten ist Altbestand, somit steuerfrei. Ich werde einen Teufel tun, mich davon zu trennen. Vermutlich werde ich ihn dereinst ungeschmälert vererben, Ertrag bringt er mir ja jetzt schon Jahr für Jahr.

Hallo Ben,

wie ich hier gelesen habe, musstest Du Dir einiges anhören und einstecken.

Aus meiner Sicht hast Du die verkehrte Frage gestellt, sie hätte lauten müssen:

Warum ist der Depotanteil der Munich RE an die 10% gestiegen, obwohl ich den letzten Zukauf vor 8 Jahren getätigt habe, und danach durch Reinvestieren der Dividende und weiteren Einzahlungen das Depot vergrößert habe.

Durch Zukäufe hätte der Anteil von Munich RE sinken müssen, unter der Voraussetzung, alle anderen Titel sind genau so erfolgreich wie die Munich RE.

Die Ursache ist somit bei den anderen Titel im Depot zu suchen, die anscheinend zum Teil nicht so erfolgreich gelaufen sind.

Zum Thema „Rebalancing“ muss man zwischen zwei Gruppen unterscheiden, die erste ist die Gruppe, die sich ein Depot aufbaut, die Dividenden reinvestiert und regelmäßige Einzahlungen tätigt. Diese Gruppe kann durch eine gesteuerte Investition ein Balancing vornehmen.

Die zweite Gruppe sind diejenigen, die Einnahmen aus dem Depot mit zum Lebensunterhalt benötigen, dazu zählen meine Frau und ich. Hier sollte man auf ein Rebalancing achten und nicht auf zocken setzen. In 2016 als ich mich beruflich als Selbstständiger zur Ruhe gesetzt habe, hatte ich Zeit um mich um unsere Depot`s zu kümmern. Ich habe nach und nach die Depot`s diversifiziert, nach den GIGS-Sektoren und prozentuale Anteile für die Sektoren für uns definiert. Ich habe vor einiger Zeit darüber hier berichtet.

Über einen längeren Zeitraum gleichen sich die Entwicklungen der einzelnen Sektoren aus, die Ausnahme ist der TECH-Sektor. Aktuell ist der Tech-Sektor bei uns mit 25% gewichtet, ohne die diversen Verkäufen und Teilverkäufen hätten wir einen Tech-Anteil von ca. 60%. Apple habe wir im Januar 2011 eingekauft, mittlerweile ein 20-Bagger. Durch mehrere Teilverkäufen haben wir den Anteil auf ca. 1/3 gesenkt, trotzdem liegt der Apple-Anteil im Gesamtdepot bei knapp 11%. Teilverkäufe habe wir auch bei Microsoft, Alphabet, Amazon, Nvidia und Nemetschek vorgenommen.

Diese Teilverkäufe ermöglichen uns Investitionen zu tätigen, die Dividenden ermöglichen uns unseren Lebensstandard weiterzuführen.

Ben, ich würde keine Zeit damit verschwenden um nachzudenken, einen Teil von Munich RE zu verkaufen. Du besitzt ja noch Allianz und Protector Forsikring, die machen insgesamt ca. 16% im Depot aus. Die Anlage in Versicherungen ist langweilig. Jedes Jahr bekommt man die Rechnung mit der gestiegenen Jahresprämie, Begründung sind gestiegene Indizes laut Vertrag, man murrt und zahlt!

In Zeiten mit höherer Inflationsraten und somit der Zinsen läuft das Geschäft bei Versicherungen gut.

Viele Grüße

Peter

Hallo,

über solche Fragen habe ich mir auch schon Gedanken gemacht.

Viele meiner Gedanken habe ich auch hier in den Kommentaren schon gelesen. 👌

Ich persönlich versuche auch ein wenig darauf zu achten, dass keine Position aus meinem Depot, aus der Reihe tanzt.

Aber ich habe keine feste Grenzen.

Mein Depot ist in etwa so groß, wie dein Depot und hat um die 120 Werte.

Die meisten dieser Werte zahlen mir auch eine Dividende, die MüRü natürlich auch. 🙃

Letztendlich ist doch die Depotgröße der MüRü in deinem Depot egal, ob der Kurs der MüRü nun bei 300 Euro, 400 Euro oder 500 Euro steht? Wen interessiert es? Bei 500 Euro wäre dein Depot etwas aus dem Gleichgewicht, aber ändert es etwas am Cashflow? Nein.

Wenn die MüRü nun von 500 Euro wieder auf 300 Euro fällt, ist das zwar ärgerlich, aber denkst du, der Cashflow würde dann auch zurückgehen? Die kurzfristigen Kursbewegungen sind Zufall und langfristig geht es mit Umsatz, Gewinn und auch mit den Kursen nach oben. (Mal abgesehen davon, dass der Kursverlust vielleicht operative Gründe haben könnte.)

Also nur weil gerade mal „zufällig“ viele Investoren deiner Meinung sind und die MüRü für Kaufenswert halten, musst du sie doch jetzt nicht gleich verkaufen.

Was ich eigentlich schreiben möchte, nur weil der Kurs jetzt gerade einmal etwas höher steht, ist dass doch noch kein Grund, die Aktie zu verkaufen.

Wenn du die Aktie Traden möchtest, vielleicht oder wenn du ein besseres Investment im Auge hast und dir gerade Cash fehlt vielleicht auch, aber so schätze ich dich nicht ein.

Vielleicht hilft dir das auch weiter.

Würdest du dich freuen, wenn der Kurs in den nächsten Monaten wieder auf 250 Euro fällt, damit du nicht verkaufen „musst“?

Dann würde ich den Wert auf jeden Fall behalten. 😉

Auch mit einem etwas größeren Depot, wie bei uns, macht es Sinn, das Rebalancing einfach durch Zukäufe anderer Werte durchzuführen.

Bei mir ist momentan Apple die größte Position, mit knapp 4% Gewichtung und 250% Kursgewinn.

Ich habe Apple jetzt schon seit drei Jahren nicht mehr Nachgekauft. Das ist meine Reaktion auf diese Performance.

Ich freue mich auf die Dividenden jedes Quartal und wenn Apple mal 30% korrigiert, bin ich mir sicher, dass ich mich immer noch an den Dividenden erfreuen werde, auch wenn Apple dann vielleicht nicht mehr meine größte Position im Depot ist.

Ein besseres Beispiel ist vielleicht Cancom.

Bis vor einigen Monaten war Cancom meine größte Position, sie war so groß, wie es Apple momentan ist. Auch „nur“ durch Kursperformance.

Zur Zeit ist die Position leider nur noch die Hälfte Wert. Der Cashflow hat sich aber in den letzten drei Jahren verdoppelt. Damals habe ich nicht ans verkaufen gedacht und heute denke ich höchstens ans Nachkaufen. 😎

Vielleicht wäre ein Rebalancing ja auch besser, auf den Cashflow bezogen? Also ein Rebalancing wenn eine Position mehr als 10% deines Cashflows ausmacht.

Aber auch da würde ich persönlich, einfach nur aufhören zu kaufen, anstatt zu verkaufen.

Das ist natürlich nur meine persönliche Einschätzung, aber vielleicht findest du ja ein paar Gedankenanstöße, um dein „Problem“ zu lösen.

Viele Grüße und danke für deine Arbeit.

Ich lese deinen Blog regelmäßig und sehr gerne. 👌

Michael