Viele Börsentitel hat es in den letzten Wochen kräftig durchgeschüttelt. Und gerade im Tech-Bereich sind viele Highflyer der letzten Jahre hart getroffen worden.

In meinem Dividendendepot ist der Bereich traditionell untergewichtet und so kann es sich auch vergleichsweise ordentlich behaupten. Und mindestens für den heute besprochenen Chipproduzenten bin ich überzeugt, dass sich ein Nachkauf lohnt.

Und um mich selbst ein wenig schubsen, lege ich mich auch fest: Ich werde die Aktie noch in diesem Jahr nachkaufen und so meine Depotposition und Dividendenerträge erhöhen.

Warum ich so von er Aktie überzeugt bin und wie ich die Perspektiven der Aktie einschätze, erfährst Du in diesem Beitrag.

Erst im Juli 2020 nahm ich Texas Instruments neu ins Dividendendepot auf. Damit steht bald ihr 2. Geburtstag an. Nach mehreren kleineren Nachkäufen im letzten Jahr, bin ich in diesem Jahr noch nicht aktiv geworden. Zu fragil war mir die Börsensituation bisher.

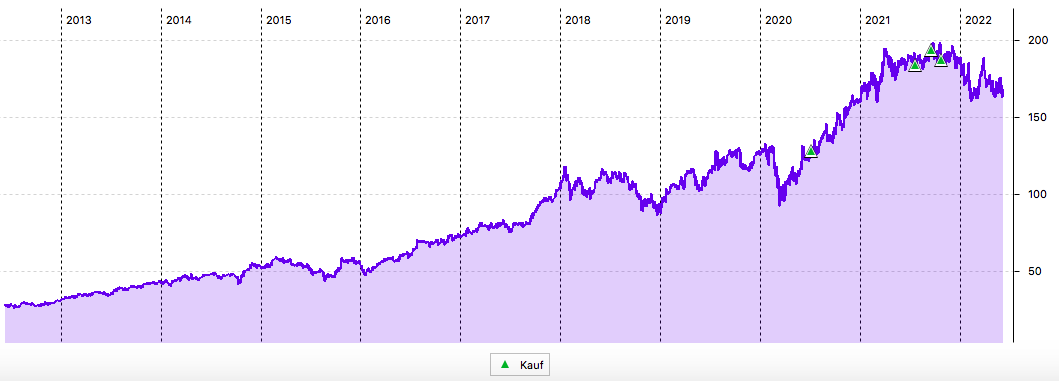

Die Aktie habe ich hier ausführlich vorgestellt und so sieht die Kursentwicklung der letzten 10 Jahre aus:

Dividendenzahlung

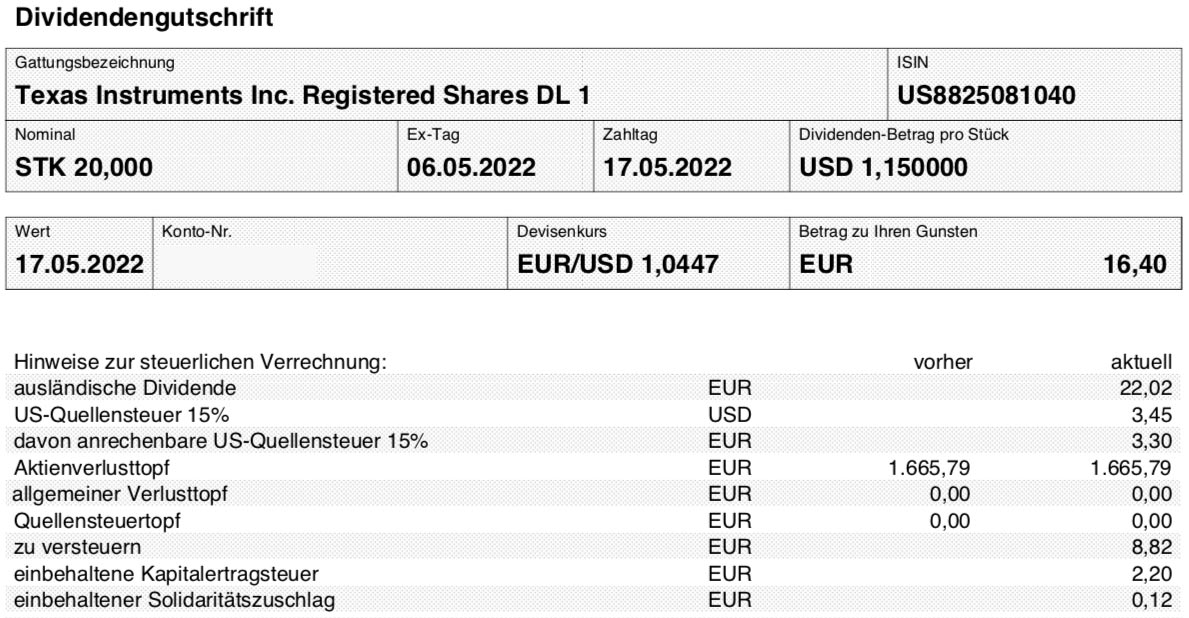

Texas Instruments zahlt erneut eine Quartalsdividende von 1,15 US$ je Aktie. Für meine 20 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 23 US$. Sie wurde vom Smartbroker zum Kurs von 1,0447 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 16,40 €. Sie wurde mit Wertstellung 17.05.2022 überwiesen.

Die Dividendenzahlung auf meinem Konto ist damit 1,30 € oder 8,6% höher als noch vor drei Monaten – ausschließlich bedingt durch den starken US-Dollar.

Perspektiven

Bis Anfang April ging es mit dem Aktienkurs von Texas Instruments wieder aufwärts. Dann kamen allerdings Sorgen auf, dass Chip-Exporte von US-Unternehmen nach China verboten werden könnten. Entsprechende politische Initiativen werden derzeit diskutiert.

Und so notiert die Aktie derzeit in ihrer Heimatwährung auf dem Jahrestief. Für Euro-Anleger ist das wegen des stärkeren US-Dollar noch nicht spürbar, da ist der Aktienkurs auf dem Niveau vom Jahresanfang.

Zugleich bedeutet das, dass ich mit einem Nachkauf noch etwas warte, aber auch nicht mehr zu lange. Denn Texas Instruments ist weiterhin ein sehr aktionärsfreundliches Unternehmen mit einer herausrragenden Marktposition in seinem Bereich von Alltags-Chips. Diese Chips sind nicht so „hochgezüchtet“ wie z.B. bei Nvidia, werden dafür aber zu geringen Preisen in hohen Stückzahlen produziert.

Im 1. Quartal des Jahres konnte Texas Instruments so seinen Umsatz um 14% auf 4,9 Mrd. US$ steigern. Der Gewinn je Aktie stieg um 26% auf 2,35 US$.

34% des Umsatzes blieben als Free-Cash Flow übrig (+2%). Auf Sicht der vergangenen 12 Monate erreichte Texas Instruments einen Free-Cash Flow von 6,5 Mrd. US$. Davon wurden 5 Mrd. US$ in Form von Dividenden und Aktienrückkäufen an die Aktionäre gegeben.

Für das 2. Quartal ist Texas Instruments in seinem Ausblick vorsichtiger. Zwar gibt es noch keine Ausfuhrverbote nach China, aber die Corona-bedingten Lock-Downs sorgen dafür, dass viele Fabriken nicht produzieren und deshalb auch keine Chips bei Texas Instruments nachfragen.

Der Umsatz wird deshalb leicht rückläufig erwartet. Die Prognose für das 2. Quartal sieht einen Umsatz von 4,2-4,8 Mrd. US$ und einen Gewinn je Aktie von 1,84-2,26 US$ vor.

Ich sehe das allerdings als temporär und nicht weiter bedrohlich an. Die Digitalisierung ist in vollem Gange und überall werden Chips, vor allem auch analoge, benötigt. Texas Instruments hat über Jahre hinaus seinen Markt und wird den Aktionären weiterhin viel Freude bereiten.

Das sieht man auch schon daran, dass die Kursrückgänge auch in US-Dollar nicht dramatisch waren und sich die Aktie immer noch auf vergleichsweise hohem Niveau bewegt.

Und es ist doch toll, wenn ich eine Aktie, für die ich im September 196 US$ bezahlt habe, jetzt 30 US-Dollar billiger kriegen kann. Schade nur, dass der Euro gleichzeitig so schwach geworden ist…

Texas Instruments hat für mich wieder einmal bewiesen, dass ich mir um die Aktie keine Gedanken machen muss. Egal wie turbulent es an der Nasdaq zugeht, einen Einbruch von 20, 30 oder 40% an einem Tag muss ich nicht fürchten.

Mit den bisherigen 20 Aktien komme ich derzeit auf einen Depotanteil von 0,75%. Aufgrund des soliden Geschäftsmodells und der ausschüttungsfreundlichen Aktionärspolitik will ich den Anteil mittelfristig weiterhin auf 2% ausbauen.

Und dazu muss ich natürlich nachkaufen. Den nächsten Nachkauf werde ich in jedem Fall noch in diesem Jahr tätigen. Ich erwarte dazu keinen besonderen Tag oder eine besondere Nachricht. Dazu ist Texas Instruments zu wenig „heiß“. Wichtig ist mir aber eine gewisse Klarheit über die weitere chinesische No-Covid-Strategie. Kommt es dort zu weiteren flächendeckenden Lockdowns, dann dürfte das kurzfristig noch einmal Druck auf die Aktie geben.

Und das wäre dann der Zeitpunkt, an dem ich zugreife. Wenn solche Schließungen ausbleiben, dann umso besser. Dann werde ich entspannt im 2. Halbjahr kaufen und von einer starken Entwicklung der Geschäftszahlen ausgehen.

Auf einen Blick:

| Unternehmen: | Texas Instruments Inc. |

| ISIN: | US8825081040 |

| Im Divantis-Depot seit: | 07.07.2020 |

| Letzter Nachkauf am: | 13.11.2023 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 149,45 € |

| Gesamtkaufpreis: | 4.483,50 € |

| Bisher erhaltene Netto-Dividenden: | 216,66 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi Ben,

Ich waere bei TexInstr und vielleicht generell bei der chipherstellungsbranche jetzt etwas vorsichtiger. Denn speziell bei chips , die analoge signale in digiale signale umwandeln, ( wie bei texinst) scheint sich etwas REVOLUTIONAERES anzubahnen, und dabei werden die karten dann wohl neu gemischt werden.

In den letzten Tagen las ich in einem Artikel :

An irgendeiner uni in usa haben die eine neue art von chip „erfunden“, die auf einer voellig neuen technologie beruht. Leider versteh ich davon mal wieder viel zu wenig. Aber so wie ich das verstanden habe, wird die normale art, signale getaktet umzurechnen, ersetzt durch eine technik, die diese jungs beschreiben als eine bearbeitung der signale auf einer „welle“ (????), die ein signal beim durchqueren des chips nimmt. ( Nix versteh !) Mit dieser neuen art von chip sind sie in der lage , EINE MILLIARDE LICHTSIGNALE PRO SEKUNDE !!!!!!!!!! zu verarbeiten. Auf die herstellung solcher chips wird sich wohl bald die gesammte hightech industrie stuerzen. Welche Rolle dann TI spaeter spielen wird, das wird sich zeigen . . . .

(Vielleicht kann ja jemand von unseren technikern hier an bord etwas dazu sagen. )

Meinst du das hier? https://winfuture.de/news,130080.html

Ja, Andreas,

Das ist der artikel. Was haeltst du davon ?

Hallo Manfred,

ich kann prinzipiell der Einschätzung folgen, bei „Tech-Werten“ Vorsicht walten zu lassen.

Jetzt kommt das „Aber“: TI ist in einem eher konservativen Umfeld tätig, hauptsächlich Zulieferer für individuelles Design von Steuerungen in der Industrie jeglicher Art. Und dort benötigt man keine Milliarden Bilder/Bildpunkte etc., da deren Umweld mit der schieren Menge der Informationen vollkommen überfordert ist, die angeschlossenen Systeme können die Informationen so schnell gar nicht verarbeiten. Die Daten des Chips müssten ja auch irgendwo gespeichert und weiterverarbeitet werden. RAMS, ROMS, etc. sind hierzu derzeit gar nicht in der Lage.

Ich sehe hier derzeit eher eine Gefahr für NVIDIA als für TI. Wie es in 10 Jahren aussieht steht auf einem anderen Blatt.

Neben der erforderlichen Schnelligkeit entscheidet im Bereich von TI auch Sicherheit und Zuverlässigkeit für die gewählte Lösung.

Sehe ich ähnlich wie BörsenHai. Die Forschung im Artikel berührt aus meiner Sicht weniger das Geschäft von TI, sondern eher von nvidia und Co. Ob es eine Gefahr ist, kann man schlecht sagen, ist ja auch gut möglich oder sogar wahrscheinlich, dass nvidia und/oder andere diese mögliche technische Weiterentwicklung dann auch nutzen oder daran arbeiten, wenn sie denn so gut ist.

Ich denke, es wird mit sicherheit im militaerischen bereich und bei satelliten fotos eine rolle spielen. Kombiniert man eine reihe schnell aufgenommener fotos mit entsprechender software, dann sind vermutlich gestochen scharfe sateliten aufnahmen im centimeter bereich moeglich.

Ebenfalls beim flugverkehr. Natuerlich sind 2 milliarden bilder pro sekunde unnuetz, aber lass es mal 20,000 bilder pro sekunde sein. Das ist bestimmt dienlich beim autonomen fahren, und schon sind wir in einem potentiellen milliarden dollar markt. Sodass sich ein wirtschaftlicher einstieg in diese technologie lohnt.