Als regelmäßiger Leser des Divantis-Blogs kennst Du sicher mein Faible für Infrastrukturaktien. Ich liebe es einfach, wenn Unternehmen eine Alleinstellung besitzen und aus den Erlösen ihre Aktionäre mit Dividenden beglücken.

Mautstraßen gehören genauso wie Flughäfen in diese Kategorie. Natürlich kann man auch mit dem Zug fahren und hat damit eine Alternative. Will man aber fliegen, dann gibt es meist nur einen erreichbaren Flughafen in der Nähe. Und bei den Straßen ist es genauso: Mautstraßen lassen sich meist umfahren – aber nur zum Preis höherer Benzinkosten und vor allem längerer Fahrtdauer.

Auf der Suche nach solchen Infrastrukturperlen bin ich weltweit unterwegs und u.a. in Australien fündig geworden. Seit 2016 gehört eine solche Aktie zu meinem Portfolio und bereitet mir – im Durchschnitt – viel Freude.

Vor allem jetzt – bei hoher Inflation – zeigt sich die Vorteilhaftigkeit des Geschäftsmodells.

Wie sich das auf die Erträge auswirkt und wie stark die Aktionäre am neuen Erfolg beteiligt werden, erfährst Du in diesem Beitrag.

Die Transurban Group betreibt Mautstraßen in Australien und den USA. Vorgestellt habe ich die Aktie hier.

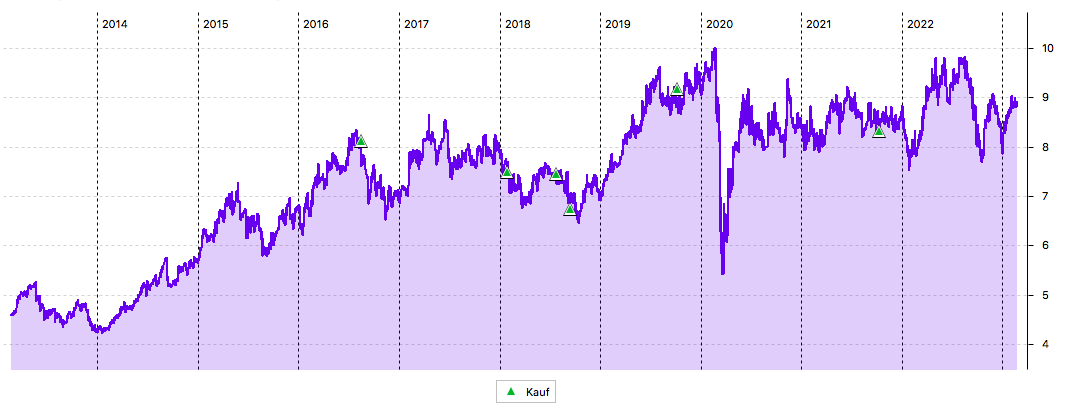

Wie Du im Chart siehst, hat Corona die Aktie stark getroffen, nach der folgenden Erholung hat sie sich im Mittel bei 9 €, dem aktuellen Kursniveau, eingependelt:

Dividende

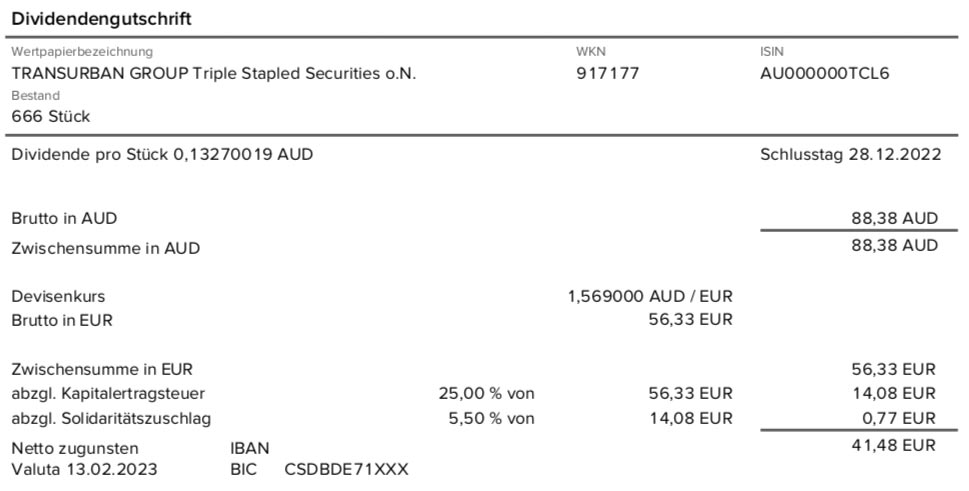

Die Transurban Group zahlt eine Zwischendividende von 0,265 AUD je Wertpapier. Gegenüber dem Vorjahr ist das eine Erhöhung um 76,6% (zuvor: 0,15 AUD). Für die 666 Stück in meinem Dividendendepot ergibt das eine Brutto-Dividende von 176,49 AUD. Die Consorsbank rechnete die Dividende zum Kurs von 1,569 in Euro um. Wie bei jeder Dividendenzahlung der Transurban Group gab es verschiedene Abrechnungen mit unterschiedlichen Quellensteuersätzen. Das liegt daran, dass es sich um ein gestapeltes Wertpapier aus Aktien und Schuldverschreibungen handelt. Diese Mal erhielt ich wieder 4 Abrechnungen, mit Quellensteuersätzen von 0 bis 30%. Bis auf die 30%-Abrechnung wurde aber alles komplett auf die deutsche Kapitalertragsteuer angerechnet. Und der 30%-Quellensteuersatz fiel nur auf einen Mini-Teil an, so dass mich die dortige Nichtanrechnung von 15% lediglich 0,19 € kostete. Insgesamt hatte ich sogar eine um 0,2% leicht bessere Nachsteuerrendite als bei deutschen Dividenden (bedingt durch den niedrigeren Solidaritätszuschlag). Nach Abzug aller Steuern verbleibt addiert eine Netto-Dividende von 83,03 €. Sie wurde rückwirkend mit Wertstellung 13.02.2023 überwiesen.

Perspektiven

Im August gab es schon eine Dividendenerhöhung von 21%, jetzt sind es 76,6%. Damit nimmt die Transurban Group Kurs auf die früheren Dividenden und stellt ihre Ausschüttungen auf die Nach-Pandemie-Zeit ein.

Der Aktienkurs kratzte im letzten Jahr mehrfach am Allzeithoch vor dem Corona-Crash. Das Niveau war aber nicht zu halten und so endete das Jahr 2022 unterm Strich enttäuschend mit einem Total Return von -2,3%. Das war dann aber auch durch einen schwächeren australischen Dollar mitverursacht.

Der Start in 2023 war jedoch – wie aber auch bei vielen anderen Aktien – positiv und bisher steht da ein Plus von 11%.

Ich selbst habe meine Käufe glücklicherweise fast komplett unter dem aktuellen Kursniveau getätigt und liege – auch durch die stetigen Dividendenzahlungen – rund 25% im grünen Bereich.

Vor wenigen Tagen berichtete Transurban seine Zahlen zum „1. Halbjahr 2023“. Gemeint ist damit allerdings aufgrund des abweichenden Geschäftsjahres das 2. Halbjahr 2022. In diesen 6 Monaten verzeichnete Transurban einen Rekordverkehr und erzielte das bisher höchste EBITDA-Halbjahresergebnis seiner Unternehmensgeschichte. Angetrieben wurde die Entwicklung durch die Inflation, die nahezu vollständig auf die Preise aufgeschlagen werden konnte.

Die Zunahme im Verkehr zeigte sich besonders deutlich bei den Zunahmen der Flughafenzubringer. In Sydney waren das 9%, in Melbourne 5%. Damit profitiert Transurban weiter von der Covid-Erholung und einer Rückkehr zu alten Reisegewohnheiten.

Der Free Cash Flow erreichte 0,275 AUD je Wertpapier, die Dividendenzahlung ist damit zu 104% gedeckt. Die Schlussdividende (wird im August gezahlt) wird nun mit 0,305 AUD prognostiziert.

Damit kommt Transurban jetzt wieder auf eine Dividendenrendite von 4,0%. Das ist erfreulich!

Negativ ist aus meiner Sicht allerdings zu sehen, dass der aktuelle CEO der Transurban Group Scott Charlton zur Jahresmitte aufhören wird. Er hat das Unternehmen 11 Jahre geleitet und steht für ein kontinuierliches Wachstum. Natürlich sind mit einem Chefwechsel immer auch Chancen verbunden. Aber die Nachfolge ist bisher nicht geregelt und bringt deshalb Unsicherheit über die zukünftige Ausrichtung mit sich.

Insgesamt gehört Transurban zu den Gewinnern des aktuellen Umfelds: der Verkehr erholt sich nach der Pandemie und die Inflation lässt die Erlöse steigen. Dabei ist mit einem gewissen Zeitversatz zu rechnen. Die Konzessionsverträge sehen einen Zeitraum von etwa 18 Monaten vor, bis die neuen Preise wirksam werden. Denn zuerst muss die Inflationsrate entsprechend steigen, dann werden die neuen Preise kalkuliert und treten danach in Kraft. 68% des Umsatzes sind vollständig inflationsindexiert. 27% haben einen Cap bei 4,25% pro Jahr.

Auf der Gegenseite stehen natürlich steigende Kosten und Zinsen. Zumindest das letzte Thema scheint Transurban ganz gut im Griff zu haben. Gegen steigende Zinsen ist das Unternehmen gehedged, die durchschnittliche Zinsrate ist bei 4,6% konstant geblieben. Die Kosten sind jedoch im letzten Halbjahr im Vergleich zum Vorjahreszeitraum um 16,8% gestiegen.

Für mich hat die Transurban Group weiterhin ihren festen Platz in meinem Dividendendepot. Ich schätze die Diversifikation nach Australien, sowohl von der Wirtschaftskonjunktur als auch von der Währung her. Ausbauen möchte ich das Engagement aber nur noch dann, wenn es wieder zu Kapitalerhöhungen kommt. Dann würde ich meine Bezugsrechte ausüben. Ich habe ja bereits zweimal an Kapitalerhöhungen teilgenommen und weiteres Wachstum in Form neuer Konzessionen wird Transurban auch nur darüber finanzieren. Insofern halte ich mein Pulver trocken.

Mein Fokus bei den australischen Aktien liegt stattdessen aktuell auf den beiden neu im letzten Jahr hinzugekommenen Titeln Fortescue Metals Group und GrainCorp. Sie sollen im Ziel ein ähnlich hohes Depotgewicht wie die Transurban Group (derzeit 1,4%) erhalten.

Auf einen Blick:

| Unternehmen: | Transurban Group |

| ISIN: | AU000000TCL6 |

| Im Divantis-Depot seit: | 16.08.2016 |

| Letzter Nachkauf am: | 11.10.2021 |

| Stückzahl im Divantis-Depot: | 666 |

| Durchschnittskaufkurs inkl. Gebühren: | 8,12 € |

| Gesamtkaufpreis: | 5.407,58 € |

| Bisher erhaltene Netto-Dividenden: | 848,38 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Würdest Du mit dem Quellensteuerabzug nicht besser fahren, wenn Du die Transurban Aktien zu maxblue transferierst, weil die Vorabreduzierung für Australien anbieten?

Hallo Andreas,

das hätte für mich hier keinen Vorteil. Quellensteuer bis zu 15%, die voll auf die deutsche Kapitalertragsteuer angerechnet wird, hat ja – wie im Beitrag beschrieben – sogar einen Vorteil. Der Solidaritätszuschlag ist dann geringer, weil er auf die Quellensteuer nicht anfällt.

Viele Grüße Ben

Hallo Ben,

Andreas meint vermutlich die Reduktion um 15 % nach DBA bei dem mit 30 % besteuerten Teils.

Diese sollte bei CapTrader und Maxblue möglich sein:

https://www.captrader.com/quellensteuer-vorabreduzierung-bei-captrader/

https://www.divantis.de/quellensteuer/#comment-6801

Bei der DKB ist die Quellensteuervorabreduktion schon automatisch eingerichtet:

https://www.wertpapier-forum.de/topic/60062-quellensteuer-zur%C3%BCckholen-reduzieren-welcher-broker/?do=findComment&comment=1512281

Viele Grüße

Christoph

PS: In diesem Fall spart die Quellensteuervorabreduktion 0,13 Euro.

Hallo Christoph,

dass DKB die Quellensteuer bei Österreich automatisch reduziert, glaube ich nicht.

Aber Fragen macht klug. ;)

Hallo Andreas,

der Gedanke ist naheliegend. Es würde wenn nur der 30% reduziert werden.

Da aber Transurban nach regelmäßigen Kapitalerhöhungen riecht und Ben daran teilnehmen möchte, ist da Maxblue sehr teuer. Da werden bei Auslandsaktien immer mind. 20 Euro fällig. Da dann lieber ein paar cent mehr Quellensteuer zahlen.

Bei den australischen Aktien muss man immer genau hinschauen welcher Anteil der Dividenden überhaupt quellensteuer-pflichtig. Das kann auch ganz anders sein (siehe Graincorp).

Hallo Christoph,

danke für den Link betreffend die DKB. Dass die DKB Quellensteuervorabreduzierung gegen eine Gebühr von 11,90 € pro Land anbietet, war mir bekannt. Allerdings kam das für mich mangels Masse bisher weniger in Frage.

Interesanter ist da schon die automatische Quellensteuervorabreduzierung, wobei mir bei einigen der genannten Länder (Brasilien, Estland, Neuseeland) die Notwendigkeit nicht klar ist. China ist für mich nach den Erfahrungen mit Russland ein NoGo, aber Österreich werde ich mal probieren. Notfalls gibt es neuerdings einen Service („Divizend“) für die Erstattung der doppelt berechneten Quellensteuer, zumindest für ein paar Länder.

Viele Grüße,

Andreas

Hallo Andreas,

@Andreas S.: dividenz ist sicherlich für Faule eine gute Adresse, aber das Abwickeln der Österreichischen Quellensteuer bzw. das Zurückholen der zuviel bezahlten ist bei Österreich wahrlich sehr einfach.

Der Aufwand für dividenz, um die Erstattung zu bekommen, wäre bis auf das Porto derselbe wie Du ihn direkt in Österreich machen musst. Das gilt für die meisten der von dividenz angebotenen Länder. Denn das Zusammensuchen der Dividendenbescheinigung und das Hochladen auf eine Webseite, nimmt Dir niemand ab. Man spart sich nur das Porto in das jeweilige Land an die Finanzbehörden, denn die Ansässigkeitsbescheinigung braucht man oftmals sowieso jedes Jahr.

Und dividenz ist mir für diesen Service zu teuer. Bsp: Dividende Österreich Gesamtdividende 1500 EUR, Rückerstattung 187 brutto, dividenz kassiert 32 EUR und ich kriege 154 EUR (Angaben gerundet). Für 32 EUR zahle ich gerne einen Umschlag (0,1 EUR) und 1,10 für das Porto.

Bei 100 EUR Gesamtdividende und 12,50 EUR Rückerstattung sind es 2,19 EUR, die Dividenz einkassiert. Auch davon zahle ich lieber Porto und Briefumschlag.

Nochmal: Man spart sich nur das Porto und den Umschlag zum Finanzamt des jeweiligen Landes. Und legt dafür seine Daten jemand anders als den beteiligten Finanzämtern offen. Nix für mich. ;) Gut ein wenig Recherche ist natürlich notwendig, das ist aber einmalig. Tante Guglhupf hilft dabei.

Finnland hat mir übrigens Zinsen auf Verzug erstattet – nur 1,08 EUR, aber eine schöne Geste.

Hallo BörsenHai,

dieser Dienstleister ist nur ein teurer Formulargenerator und dafür noch sensible Daten freigeben. Nun ja wer es mag. Wie ich es verstanden habe, muss man die Formulare noch selbst hinschicken. Mit etwas englisch und Geduld für die Formulare bekommt das selbst hin.

Aber nun meine Fragen:

Österreich: Wie machst Du das mit den zusätzlichen Bestätigungen (von der Bank bestätigter Bestandsverlauf, Kontoauszüge), die mittlerweile gefordert werden?

Finnland: Wie lange hat es bei Dir gedauert?

Berichten kann ich zu Spanien: Zuverlässig wie die Schweizer. Wieder genau einen Monat nach Versenden der Anträge kam das Geld auf dem Konto an.

Hallo Carsten,

Österreich ist anscheinend ohne Aufwand möglich:

https://www.divantis.de/quellensteuer/#comment-6801

Viele Grüße

Christoph

Hallo Christoph,

vielen Dank für den Link. Das mit Österreich ging vielleicht früher mal bei der DKB. Auf vorherige Nachfrage hieß es auch, dass das nicht angeboten wird.

Aktuell wurden die üblichen 27.5% abgezogen.

Aber wenn das so einfach geht wie von BörsenHai beschrieben, werde ich diesen Weg wählen.

Wird schon bald zum Hobby. Ein weiteres Land zum Erfahrung sammeln.

Ich muss sagen nachdem nun alle Anträge bis auf Dänemark ausgezahlt sind, so schwer ist das alles nicht. Irland sammle ich noch Abrechnungen (damit es sich lohnt). Hat das schon jemand in Irland erfolgreich hinbekommen?

Viele Grüße

Carsten

Hallo Carsten,

beim Portal der österreicheischen Finanzamts die Daten eingeben. Ausdrucken. Dem deutschen Finanzamt senden. Und an die Österreicher zurücksenden. Wirklich sehr einfach. Ich sende weder Kaufbelege noch sonst etwas, sondern nur die Dividendenabrechnungen. Bisher hat es immer geklappt.

Mit Finnland habe ich für 2020 und 2021 den Antrag gesendet, das war irgendwas Mitte 2022. Das Geld kam dann Februar 2023. Allerdings muss ich sagen 2020 habe ich bereits 2021 gesendet und einen ablehnenden Bescheid erhalten, wegen irgendeiner Kleinigkeit, die Korrektur war aber innerhalb der Woche nicht möglich (Brieflaufzeiten 2021: FIN -> D 5 Wochen). Verzinst wird aber nur die Laufzeit bei der finnischen Behörde! Ich glaube (!!!) mehr als 6 Monate Bearbeitung bei Ihnen zahlen Sie etwas.

Hallo Andreas,

möglich, dass Brasilien, Estland und Neuseeland aus Marketinggründen nur die Liste verlängern sollen (Japan und Tschechien evtl. ebenso).

Wenn die Ersparnis bei der Quellensteuer so gering wie im obigen Beispiel ist, dann kann etwas anderes optimiert werden. Niedrige Kosten bei Kapitalerhöhungen (siehe Carsten) wäre für mich schon zu speziell.

Die Minimierung von Quellensteuer + Handelskosten abhängig von Land, Marktkapitalisierung, Ordervolumen und Broker ist für den Anfang schon ausreichend komplex.

Viele Grüße

Christoph