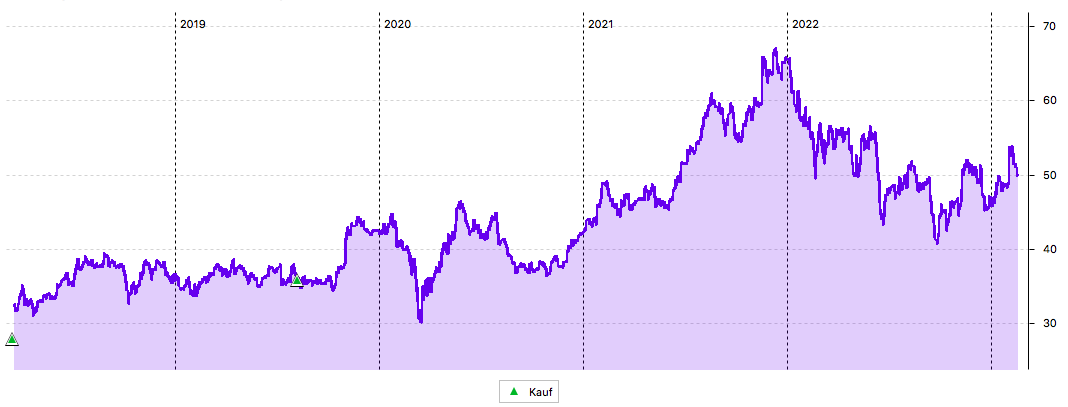

Die Aktie halte ich seit dem IPO und befinde mich – gemeinsam mit einem späteren Nachkauf – weiter deutlich in der Gewinnphase. Vor allem 2021 hatte es in sich: 56% legte die Aktie damals im Zuge der Pandemie zu.

2022 dann das gegenteilige Bild: Es ging 27% abwärts. So stellt sich nun zwangsläufig die Frage nach der weiteren Entwicklung.

Sehen wir nach der Sonderkonjunktur bei Covid19-Schnelltests nun eine Besinnung auf das Kerngeschäft? Gelingt es dem Management, den Konzern auf Wachstum zu stellen?

Oder ist es Zeit, dass ich mir Gedanken über einen Ausstieg mache und in andere Titel aus dem Bereich der Medizintechnik investiere?

Anlässlich der Dividendenzahlung erfährst Du meine Einschätzung dazu in diesem Beitrag.

Siemens Healthineers habe ich seit dem Börsengang im Dividendendepot, bin also ein Investor der ersten Stunde. Damals zahlte ich 28 € je Aktie, 2019 legte ich noch mal zu 36 € nach. Beides Kurse, die sich aktuell – trotz des Abschwungs – als gute Basis darstellen:

Dividendenzahlung

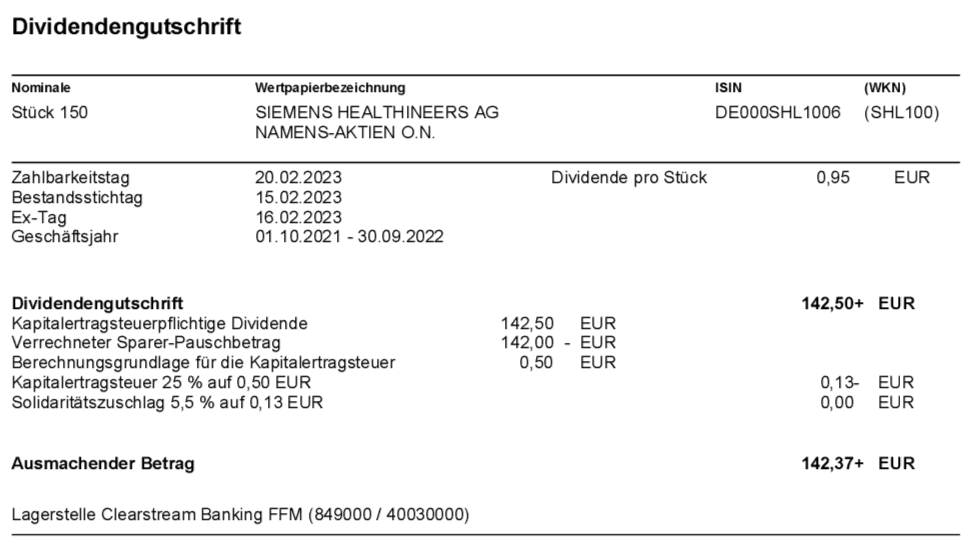

Wie schon im letzten Jahr erhöht Siemens Healthineers auch in diesem Jahr die Jahresdividende. Sie steigt von 0,85 € je Aktie auf 0,95 €. Das ist eine Erhöhung um 11,8%. Das entspricht für die 150 Aktien im Dividendendepot einer Brutto-Dividende von 142,50 €. Aufgrund meines erteilten Freistellungsauftrags überweist mir der S-Broker – nach Abzug minimaler Steuern, da mir 0,50 € Freistellungsauftrag fehlten – mit Wertstellung 20.02.2023 eine Netto-Dividende von 142,37 €.

Perspektiven

Siemens Healthineers ist ein Titel in meinem Depot, den ich kaum beobachte. Mein Puffer zwischen Einstand und aktuellem Kurs ist so groß, dass ich völlig entspannt die Schwankungen einfach laufen lasse. Wichtig ist mir die Dividende und die wird nun das zweite Jahr in Folge erhöht.

Anlässlich der Dividendenzahlung schaue ich mir dann aber doch die Geschäftszahlen an. Und da liegen aktuell das Jahresergebnis 2021/22 und die Zahlen für das 1. Quartal vor. Siemens Healthineers hat – wie alle Unternehmen der Siemens-Gruppe – ein abweichendes Geschäftsjahr, das zum 30.09. endet. Der schöne Nebeneffekt: die Hauptversammlung und Dividendenzahlung ist schon im Februar.

Im letzten Geschäftsjahr wurde – wie schon im Vorjahr – erneut ein Rekordumsatz erzielt. Er betrug 21,7 Mrd. €, ein Plus von 20,6%. 1,5 Mrd. € gingen dabei auf das Konto von Covid19-Schnelltests. Schon im Vorjahr waren es 1,1 Mrd. € Umsatz nur mit diesem Artikel.

Wir wir alle selbst mitkriegen, hat die Pandemie deutlich nachgelassen und dementsprechend wird auch nicht mehr so viel getestet. Siemens Healthineers hat die Chance der Pandemie ergriffen, muss aber jetzt mit rückläufigen Umsätzen leben.

Im 1. Quartal ist der Umsatz auf vergleichbarer Basis nämlich um 4,5% gesunken. Ohne die Antigen-Schnelltests wäre der Umsatz auf vergleichbarer Basis um 0,7% gewachsen.

Ähnlich sieht es beim Gewinn aus. Er betrug je Aktie im letzten Geschäftsjahr 2,29 €, ein Plus von 13%.Das lag am oberen Ende der Prognose (2,18 – 2,30 €). Im 1. Quartal ging er nun um 13% auf 0,47 € zurück.

Und damit geht der Blick auf das Kerngeschäft von Siemens Healthineers. Die „Sonderkonjunktur Schnelltests“ ist Geschichte, nun muss originär geliefert werden.

Die Prognose für das neue Geschäftsjahr sieht einen in der Mitte konstanten Umsatz vor: er soll sich zwischen -1% und +1% entwickeln. Was nicht prickelnd aussieht. Aber: Rechnet man die Schnelltests heraus, dann entspricht das einem vergleichbaren Umsatzwachstum zwischen 6% und 8%.

Und das ist per se erst mal ein deutlich positiver Wert. Aber auch hier kommt natürlich wieder ein Aber: Das entspricht aus meiner Sicht eben auch nur ungefähr der Inflation.

Aber ich will nicht kleinlich sein. Denn immerhin kann Siemens Healthineers mit diesem Umsatzwachstum im originären Geschäft seine Stellung halten.

Der prognostizierte Gewinn je Aktie gibt allerdings keinen Grund für Freudensprünge. Für das bereinigte unverwässerte Ergebnis je Aktie wird eine Bandbreite zwischen 2,00 € und 2,20 € erwartet. Ich bin kein Freund dieser Bereinigungen – sie umfassen hier Aufwendungen für portfoliobezogene Maßnahmen sowie Personalrestrukturierungsaufwendungen. Beides durchaus Faktoren, die regelmäßig anfallen.

Sorgen bereitet mir bei der Analyse der Zahlen der zugekaufte Geschäftsbereich Varian. Dort sank der Umsatz im 1. Quartal um 4,5%. Begründet wurde das mit Verzögerungen bei einem Zulieferer. Sie sollen mittlerweile behoben sein. Warten wir ab, wie sich das entwickelt.

Insgesamt sieht die Situation bei Siemens Healthineers aus meiner Sicht mittelmäßig aus. Der Umsatz wächst nur, wenn man die Schnelltests rausrechnet. Und dann auch nur in Höhe der Inflation. Die Integration von Varian ist noch mit Haken und Ösen versehen. Gleichzeitig bekennt sich das Management mit der deutlichen Dividendenerhöhung zur Ausschüttung eines wesentlichen Teils des Gewinns.

Ich bin sehr gespannt, wie das im nächsten Jahr wird, wenn der Gewinn je Aktie erwartungsgemäß niedriger ausfallen wird. Eine Dividendenerhöhung würde dann eine deutliche Erhöhung der Ausschüttungsquote bedeuten.

Für mich ist etwas die Luft raus aus der Aktie. Ich sehe sie – wie schon vor einem Jahr – als Halteposition in meinem Depot. Mit 150 Aktien bin ich da gut positioniert. Ich möchte aber nicht ausschließen, dass ich mich im Laufe des Jahres von 50 Aktien trenne. Denn im Medizinbereich stehen noch Veränderungen in meinem Depot an. Johnson & Johnson und 3M planen Spin-Offs. Und auch bei Medtronic ist etwas im Busch. Da werde ich schauen, wie ich mich insgesamt positioniere. Und da könnte dann auch eine Reduzierung bei Siemens Healthineers zugunsten eines anderen Titels möglich sein. Einfach dann, wenn ich dort größere Chancen sehe.

Auf einen Blick:

| Unternehmen: | Siemens Healthineers AG |

| ISIN: | DE000SHL1006 |

| Im Divantis-Depot seit: | 16.03.2018 |

| Letzter Nachkauf am: | 08.08.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 32,06 € |

| Gesamtkaufpreis: | 3.206,43 € |

| durch Teilverkauf am 15.3.2023 realisierter Gesamtgewinn (Kurs & Dividenden): | 1.211,42 € |

| Bisher erhaltene Netto-Dividenden: | 410,60 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |