Jedes Jahr Mitte Februar ist es soweit: The Clorox Company zahlt das letzte Mal seine bisherige Quartalsdividende und kündigt eigentlich eine Dividendenerhöhung an.

Darauf war bisher Verlass wie auf ein Schweizer Uhrwerk und das ist genau das, was ich in meinem Dividendendepot liebe. Verlässliche steigende Ausschüttungen und gleichzeitig eine erfreuliche Kursentwicklung. Für beides stand bisher Clorox. Doch jetzt ist etwas anders…

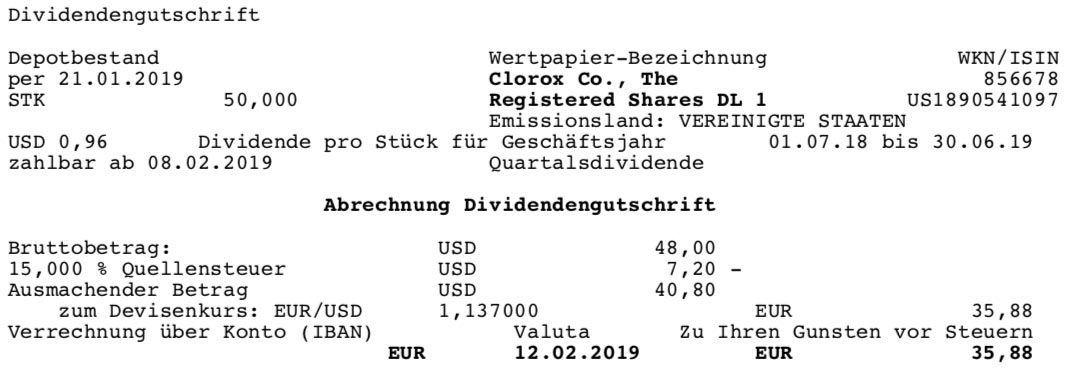

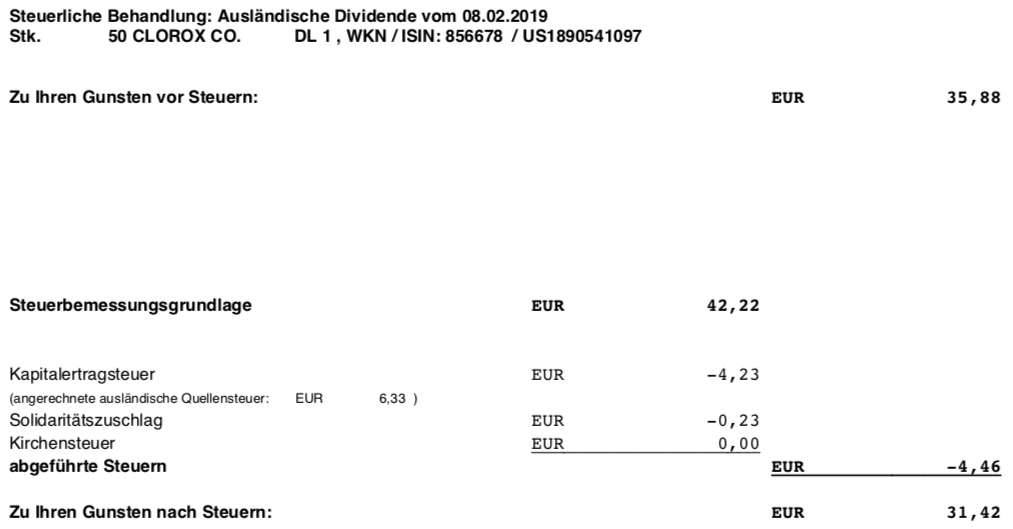

Zunächst zur bisherigen Dividende: Clorox (hier ausführlich vorgestellt!) zahlte erneut eine Quartalsdividende von 0,96 US$ pro Aktie aus. Für meine 50 Aktien erhielt ich eine Brutto-Dividende von 48,00 US$. Sie wurde von der Comdirect Bank (Depots vergleichen) zum Kurs von 1,137 in Euro umgerechnet. Nach Steuerabzug verbleibt eine Netto-Dividende von 31,42 €. Sie wurde mit Wertstellung 12.02.2019 überwiesen.

Im Mai gibt es dann die nächste Quartalsdividende. Und jetzt kommt es! Sie wird laut der neuesten Ankündigung erneut 0,96 US$ betragen! Die obligatorische Dividendenerhöhung fällt also aus! Wirklich nachvollziehbar ist das nicht. Clorox liefert auch keine Begründung dafür.

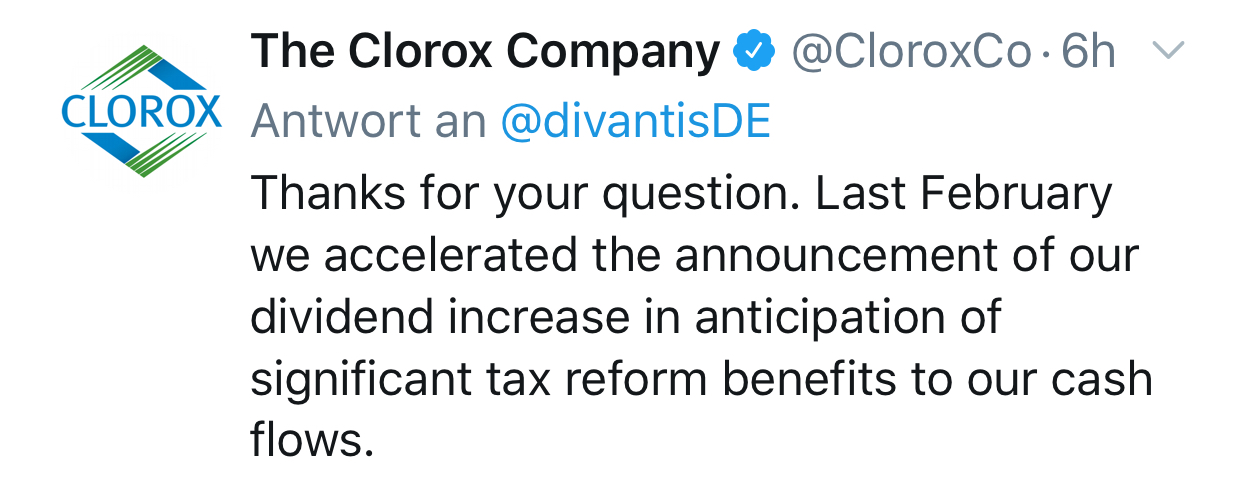

-> ANMERKUNG: In den Kommentaren wurde ich darauf hingewiesen, dass nur im letzten Jahr die Erhöhung im Februar stattfand. Es besteht also berechtigte Hoffnung, dass im Mai die Erhöhung kommt. Danke für den Hinweis, der Beitrag ist an dieser Stelle nicht präzise! Mittlerweile habe ich auch per Twitter eine offizielle Stellungnahme von Clorox eingeholt, die das bestätigt:

Ein bißchen Hoffnung bleibt allerdings noch: in der Dividendenankündigung steht der Satz, dass Clorox die jährliche Gesamtdividende jedes Jahr seit 1977 erhöht hat. Würde Clorox also die Quartalsdividende für den August oder gar erst für den November doch noch erhöhen, dann hätte sich die Jahresdividende erneut erhöht. Aber ein „Geschmäckle“ bleibt trotzdem, wenn 5 oder mehr Quartalsdividenden am Stück die gleiche Dividende gezahlt wird.

Auf Sicht von 12 Monaten hat die Aktie – einschließlich der Dividendenzahlungen – nun gleichwohl eine positive Performance von 37% hingelegt. Das ist weit mehr als ich von einer einzelnen Aktie erwarte und gerade im aktuellen Börsenumfeld ein herausragendes Ergebnis!

Clorox steht deshalb grundsätzlich auch weiter auf meiner Nachkaufliste. Vorausgesetzt jedenfalls, es kommt noch zu einer Dividendenerhöhung in diesem Jahr! Ich halte die Entwicklung noch nicht für ausgereizt. Allerdings ist mir das aktuelle Kursniveau etwas teuer. Erst in der letzten Woche hat Clorox die Ziele für 2019 bestätigt: die Umsätze sollen 2-4% steigen und der Gewinn pro Aktie bei 6,20 US$ bis 6,40 US$ liegen. Daraus ergibt sich ein KGV von 24.

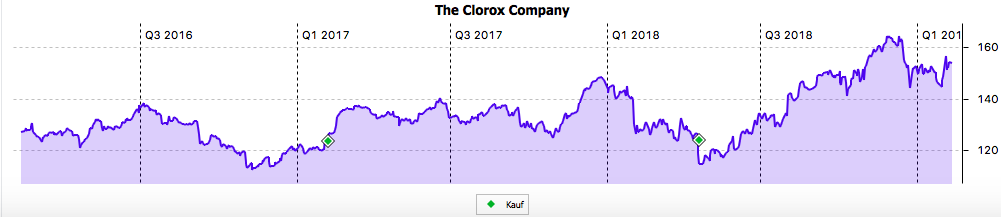

Wie man schön an dem obigen Chart der letzten drei Jahre sehen kann, habe ich bei meinen Käufen nie den Tiefstpunkt erwischt. Ich habe aber jeweils in einer Tief-Periode gekauft und nach den Käufen von einer weiteren Erholung profitieren können.

Das ist auch diesmal meine Strategie: Kaufen, wenn die Aktie günstig ist – freuen, wenn die Aktie teuer ist.

Eine Prognose, ob Clorox noch einmal runter kommt, wage ich übrigens nicht. Zuletzt habe ich mit so einer Ankündigung komplett daneben gelegen, die Aktie fällt einfach nicht…

Mit dieser Dividendenzahlung steigen meine Dividendenerträge im Jahr 2019 nun in den vierstelligen Bereich: 1.015,21 € netto sind es jetzt schon.

Auf einen Blick:

| Unternehmen: | The Clorox Company |

| ISIN: | US1890541097 |

| Im Divantis-Depot seit: | 06.02.2017 |

| Letzter Nachkauf am: | 19.04.2018 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 108,63 € |

| Gesamtkaufpreis: | 5.431,34 € |

| Bisher erhaltene Netto-Dividenden: | 601,84 € |

| Aktuelle Strategie: | Unterhalb von 100 US$ kaufen |

Ein guter Zeitpunkt um auszusteigen.

Ich habe tatsächlich heute Morgen darüber nachgedacht. Bin aber von Clorox an sich weiter überzeugt. Und da ich keine kurzfristigen Trades mache, bleibe ich langfristig investiert. Market-Timing funktioniert eh nicht. Anders wäre es nur, wenn feststünde, dass die Dividende nicht mehr erhöht wird. Aber die Hoffnung habe ich noch…

Meines Erachtens ist der Artikel falsch und irreführend, wenn er schreibt „Jedes Jahr Mitte Februar ist es soweit: The Clorox Company zahlt das letzte Mal seine bisherige Quartalsdividende und kündigt eigentlich eine Dividendenerhöhung an. Darauf war bisher Verlass wie auf ein Schweizer Uhrwerk und das ist genau das, was ich in meinem Dividendendepot liebe.“

Das ist nämlich genau nicht der Fall: Zuletzt fand die (außerordentlich hohe) Dividendenerhöhung schon nach drei Quartalen statt, vorgezogen aufgrund der US-Steuerreform. Das heißt, sie war tatsächlich nur ein einziges Mal im Mai.

In allen Jahren vorher war die Erhöhung immer zum Augusttermin vorgenommen worden – Und es gibt keine Veranlassung, warum das diesmal nicht so sein sollte und CLX zum normalen Termin zurückkehrt, der im übrigen auch zum Berichtsjahr passt.

Hallo Christian,

vielen Dank für Deinen Hinweis. Ich habe meine Unterlagen noch einmal überprüft und musste feststellen, dass ich den Erhöhungsturnus in falscher Erinnerung hatte. Du hast also recht! Im letzten Jahr wurde im Februar die Erhöhung angekündigt, in den Jahren davor erst im Mai. Das beruhigt mich! Es bedeutet nämlich auch, dass mit einer Erhöhung im Mai zu rechnen ist.

Ich hatte heute Morgen die Investor Relations Abteilung von Clorox selbst per Twitter gefragt, warum es keine Erhöhung gab. Sie haben nicht geantwortet. Stattdessen hast Du die Lösung geliefert!

Viele Grüße Ben

Clorox hat inzwischen per Twitter auf meine Frage geantwortet und bestätigt, dass letztes Jahr die Erhöhung vorgezogen wurde. Ich habe die Antwort zur Klarstellung in den Beitrag eingepflegt.

Top, danke!

Hatte Clorox nämlich damals gleichzeitig mit dir gekauft (und ja auch unter den damaligen Artikel kommentiert) und hatte mir schon Sorgen gemacht, dass ich etwas verpasst hatte!

Clorox gehört zu den Herstellern kurzlebiger Verbrauchsgüter, auf deren Kauf man auch in einer Wirtschaftskrise nicht aus Angst um seinen Arbeitsplatz verzichtet. In US-Dollar stieg der Gewinn pro Aktie lückenlos während der Finanzkrise bis zum Jahr 2010.

2011 verkaufte Clorox seine Sparte für Autopflegemittel und verbuchte dabei einen hohen Buchgewinn beim Verkauf, bilanzierte jedoch gleichzeitig ein etwa gleich hohes Impairment auf den Goodwill des 2007 übernommenen Naturkosmetik-Hersteller Burt’s Bee. Außerdem passierte in diesem Moment das, was viele ähnliche Konzerne traf: Die Währung in Venezuela begann zu Staub zu zerfallen, und auch Clorox musste nicht nur sein Venezuela-Geschäft abschreiben, sondern bekam dauerhaft weniger Umsatz und Gewinn aus diesem Land.

In US-Dollar gerechnet stagnierten Umsatz und Gewinn zwei Jahre lang. Gleichzeitig fiel allerdings der US-Dollar ziemlich stark gegenüber dem Euro, sodass für den nach Euro umgerechneten Gewinn pro Aktie das Jahr 2011 den stärksten Rückgang mit immerhin -16% produzierte (ausnahmsweise ist hier nicht die Finanzkrise der „Robustheits-Test“). Das ist in meiner Terminologie etwa die Grenze zwischen „robust“ und „sehr robust“, wobei Clorox knapp auf der „falschen Seite“ dieser Grenze landet.

Das Gewinnwachstum sieht schön aus: 6,5% p.a. seit 2005, fast 9% p.a. für 2014-2021e (nach oben verfälscht durch die US-Steuerreform – Clorox erzielt 84% seiner Umsätze in den USA und hat von der Steuersenkung entsprechend stark profitiert), in den nächsten drei Jahren erwarten die Analysten jeweils zwischen +4% und +5%. Dazu gibt es derzeit 2,7% Dividendenrendite. Langfristig reicht dies mit „6+3“ für die Aktienmarktrendite, mittelfristig dürfte es knapp darunter liegen.

Und dies liegt an der aktuell hohen Bewertung der Aktie. Die Dividendenrendite ist ja Dividende / Kurs. Wäre Clorox mit seinem historisch normalen KGV von 17.8 bewertet, dann würde die Aktie jetzt $116 kosten und die $4.00 an Dividende+365d würde einer Dividendenrendite von 4 / 116 = 3.45% entsprechen.

Die Aktie kostet allerdings 128% ihrer normalen Bewertung = $148, da sind es eben nur 4 / 148 = 2.70%.

$148 – $116 = $32, die der Käufer über den historisch normalen Wert der Aktie „vorstrecken“ muss, um selbige jetzt zu erwerben. Das ist das Achtfache der aktuellen Jahresdividende. Immerhin NICHT „die Dividenden der nächsten 8 Jahre“, weil bei einem EPS-Wachstum von langfristig 6.5% und konstanter Ausschüttungsquote eine Steigerung der Dividendenhöhe um eben diese 6.5% kein Problem sein sollte. Gehen wir mal von den $3.60 für 2018 aus und rechnen ein bisschen in die Zukunft:

2019: $3.600 * 1.065 = $3.834

2020: $3.834 * 1.065 = $4.083

2021: $4.083 * 1.065 = $4.349

2022: $4.349 * 1.065 = $4.631

2023: $4.631 * 1.065 = $4.932

2024: $4.932 * 1.065 = $5.253

2025: $5.253 * 1.065 = $5.594

(Summe = $32.676 – der Preisaufschlag ist wieder ausgeschüttet)

Es sind also „nur“ die nächsten 7 Jahresdividenden, die man derzeit als Käufer über den aktuell fairen Wert hinaus bezahlen muss. (Der Unterschied zwischen den 8 und den 7 Jahren resultiert aus dem Zinseszins-Effekt des Investments.)

Immerhin wächst der faire Wert der Aktie im selben Tempo wie das EPS, und auf dem Weg bekommt man ja auch die Dividende. Wenn der faire Wert heute 100% von sich selbst ist, dann sollte er bei 4.7% EPS-Wachstum + 2.7% Dividende = 7.4% jährlicher Wertschöpfung in vier Jahren bei 100 * 1,074 * 1,074 * 1,074 * 1,074 = 133% seines heutigen Positionswertes liegen.

Mit derzeit 128% ihrer normalen Bewertung kostet die Aktie also das, was sie in etwa dreieinhalb Jahren wert sein sollte.

Das aktuell etwas schwächere EPS-Wachstum ist übrigens zum Teil ebenfalls der teuren Aktie geschuldet. Hä? Wie kann das sein? Was hat der eigene Aktienkurs denn mit dem Gewinnwachstum zu tun?

Nun, Clorox hat ein sehr geringes organisches Wachstum – der Markt für seine Produkte ist im Wesentlichen gesättigt, also macht es keinen Sinn, im großen Stil in einen Ausbau der Produktionskapazität zu investieren. Da wäre eine Ausschüttung von 100% des Gewinns in Form einer Dividende durchaus vorstellbar. So etwas tut ein Unternehmen aber nicht, weil es die Aktionäre erschrecken würde, wenn in der nächsten Krise das EPS wieder um 10-15% schrumpfen würde.

Clorox schüttet also 60% seines Gewinns aus. Für den restlichen Gewinn hat man innerhalb des Geschäftsmodells keine (sofortige) Verwendung. Wohin damit? Schulden tilgen lohnt sich nicht (Gesamtkapitalrendite > 20% der Bilanzsumme), also entweder Übernahmen oder Aktienrückkäufe. Übernahmen dürften bei der aktuellen Marktbewertung wohl kaum für einen Aufschlag von weniger als 28% des fairen Wertes für das zu kaufende Objekt machbar sein; Aktienrückkäufe könnten also immer noch das kleinere Übel darstellen.

Und diese sind beim aktuellen Preisniveau aller Aktien nicht so effizient, wie sie es bei einer normalen oder günstigen Bewertung der eigenen Aktie wären. 40% des Gewinns von KGV 23 reichen für den Kauf von (0,4 * 100 / 23) = 1,739% der eigenen Aktien, 40% des Gewinns von KGV 17 hätten für den Kauf von (0,4 * 100 / 17) = 2,353% der eigenen Aktien ausgereicht.

Das sind 0,614% p.a. an fehlenden Aktienrückkäufen, die sich in einen nahezu identischen Aufschlag beim jährlichen EPS-Wachstum übersetzt hätten. Und auch diese Differenz schaukelt sich über den Zinseszinseffekt auf.

Heute hat Clorox nun die erwartete Dividendenerhöhung bekannt gegeben. Sie ist überraschend hoch ausgefallen! Statt 0,96 US$ gibt es nun eine Quartalsdividende von 1,06 US$ (+10,4%). ExDividende ist am 30.07., zahlbar ist die Dividende ab 16.08.2019.

+2,77% p.a. (2016-2021e) Umsatz

+5,82% p.a. (2016-2021e) Gewinn (leichter Margenanstieg)

+6,84% p.a. (2016-2021e) EPS (inkl. Aktienrückkäufe)

+6,29% p.a. (2016-2021e) Dividende (Ausschüttung 61-63%)

Langfristiges EPS-Wachstum (seit 2005): +6,5% p.a.

Die EPS-Daten sind auch ohne Bereinigung fast komplett verwendbar (abgesehen vom Beteiligungstausch mit Henkel in 2005).

Mehr als „robuste 6+3“ sind das nicht (und aktuell sogar etwas weniger durch die KGV-Quote von 120%, denn ein Teil des EPS-Wachstums stammt aus den derzeit teuren Aktienrückkäufen; daher liegt der Analystenkonsens für das EPS-Wachstum 2018-2021e nur bei +4,7% p.a., nachdem Donald Trumps Steuersenkung diesen Wert im Bilanzjahr 2018 einmalig nach oben verzerrt hatte).

Für „Halten“ reicht es aber derzeit.

(Im Dezember 2018 bei 140% KGV-Quote hätte ich die Aktie verkauft – da gab es deutlich günstigere Alternativen während der allgemeinen Marktdelle.)