Erst im September habe ich nachgekauft und mich direkt über die Ankündigung der Dividendenerhöhung gefreut. Nun folgten Quartalszahlen, die der Markt angesichts der weltweiten Krisenthemen gebangt erwartete.

Die traditionell schon hohen Erwartungen der Analysten wurden dabei deutlich übertroffen. Zugleich gab es einen vorsichtigeren Ausblick, den ich so auch erwartet hatte.

Für mich zählt nämlich viel mehr, was sich aus den Zahlen herauslesen lässt: Der Halbleiterhersteller holt aus seinem Umsatz extrem viel heraus und kann entspannt in Forschung und Entwicklung und erhebliche Rückflüsse an die Aktionäre entscheiden.

Und deshalb steht die Aktie auch weiterhin auf meiner Nachkaufliste. Denn bei diesem Geschäftsmodell sehe ich auch längerfristig ein erhebliches Potenzial.

Wie die Zahlen konkret aussehen und was mich daran so begeistert, erfährst Du in diesem Beitrag.

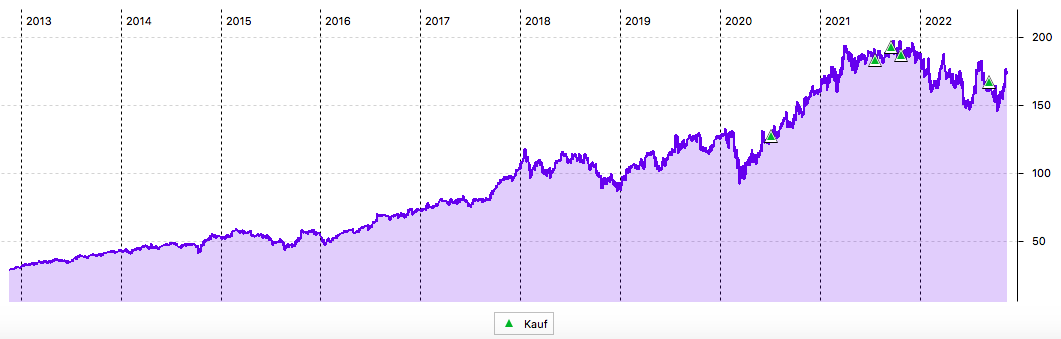

Nach dem Erstkauf im Juli 2020 habe ich Texas Instruments inzwischen schon vier mal nachgekauft. Die inzwischen 23 Aktien summieren sich mittlerweile zu rund 1% Depotanteil im Dividendendepot.

Die Aktie habe ich hier ausführlich vorgestellt und so sieht die Kursentwicklung der letzten 10 Jahre aus:

Dividendenzahlung

Texas Instruments zahlt erstmals eine Quartalsdividende von 1,24 US$ je Aktie (zuvor: 1,15 US$). Das ist eine Erhöhung um 7,8%. Für meine nun 23 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 28,52 US$. Sie wurde vom Smartbroker zum Kurs von 1,02934 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 20,63 €. Sie wurde mit Wertstellung 15.11.2022 überwiesen.

Perspektiven

Bis zur Vorlage der letzten Quartalszahlen gehörte Texas Instruments aufgrund des starken US-Dollars zu den Titeln in meinem Depot, die eine positive Gesamtbilanz für 2022 aufweisen.

Die Quartalszahlen selbst waren auch wieder ausgesprochen gut, den Markt überrascht hat jedoch der Ausblick. Er war vorsichtiger als erwartet.

Im 3. Quartal des Jahres konnte Texas Instruments seinen Umsatz um 13% auf 5,24 Mrd. US$ steigern. Der Gewinn je Aktie stieg um 19% auf 2,47 US$.

Damit wuchs Texas Instruments nicht nur deutlich gegenüber dem Vorjahresquartal (3. Quartal 2021), sondern auch gegenüber dem Vorquartal (2. Quartal 2022).

Nach der Prognose wird das 4. Quartal jedoch schwächer werden. Erwartet wird ein Umsatz von 4,4 bis 4,8 Mrd. US$ und ein Gewinn je Aktie zwischen 1,83 und 2,11 US$.

Dazu muss man aber wissen, dass Texas Instruments traditionell bei der Prognose tief stapelt. Ich gehe deshalb auch diesmal davon aus, dass das tatsächliche Ergebnis über den kommunizierten Spannen liegen kann. Aber – das ist deutlich – es wäre schon eine große Überraschung, wenn es zu einem Wachstum gegenüber dem jetzt berichteten Quartal kommen würde.

Aus meiner Sicht ist das alles aber Klagen auf hohem Niveau. Denn beim tieferen Blick in die Historie und die jetzigen Ergebnisse wird deutlich, welch eine Free-Cash-Maschine Texas Instruments ist.

Von 2004 bis 2021 wurde der Free Cash Flow durchschnittlich um 12% jährlich gesteigert. Im gleichen Zeitraum wurde die Dividende durchschnittlich um 25% pro Jahr gesteigert. Zugleich hat die Zahl der Aktien durch Aktienrückkäufe um 46% abgenommen. Insgesamt ist die Dividende nun 19 Jahre am Stück erhöht worden.

In den letzten 12 Monaten konnten 29% des Umsatzes (5,9 Mrd. US$) als freier Cash-Flow vereinnahmt werden.

Übrigens gingen die Aktienrückkäufe im 3. Quartal gegenüber dem 2. Quartal zurück. Und das entspricht genau meinem Wunsch. Denn auf Dauer sollte dafür der freie Cash-Flow genutzt werden und nicht die Verschuldung aufgebaut werden.

Ich bin weiterhin sehr von Texas Instruments überzeugt. Die Digitalisierung ist in vollem Gange und überall werden Chips, vor allem auch analoge, benötigt. Texas Instruments hat über Jahre hinaus seinen Markt und wird den Aktionären weiterhin viel Freude bereiten.

Und deshalb sollen die 23 Aktien in meinem Depot auch nicht das Ende der Fahnenstange sein. Ich werde immer mal wieder einige Stücke einsammeln. Nämlich dann, wenn es Kursrückgänge gibt, die ausschließlich kurzfristigem Denken geschuldet sind. Da behalte ich dann einen kühlen Kopf und drücke auf „Kaufen“.

Im Ziel möchte ich den Depotanteil mittelfristig zunächst auf 2% ausbauen. Das entspricht etwa 50 Aktien von Texas Instruments. Und wenn ich diese Marke erreicht habe, dann bewerte ich neu und erhöhe mein Ziel womöglich sogar auf 100 Aktien. Aber das wird eher noch Jahre dauern.

Auf einen Blick:

| Unternehmen: | Texas Instruments Inc. |

| ISIN: | US8825081040 |

| Im Divantis-Depot seit: | 07.07.2020 |

| Letzter Nachkauf am: | 13.11.2023 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 149,45 € |

| Gesamtkaufpreis: | 4.483,50 € |

| Bisher erhaltene Netto-Dividenden: | 216,66 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Schöner Tipp Danke. Genau so soll man es machen. Die gehören zur den größten Halbleiterhersteller der Welt aber sind nicht so stark in den Medien wie andere aus der Branche. Das sind am Ende die besseren Aktien.

Habe ich die Tage auch nachgekauft. Die Dividendensteigerungen sind schon echt beeindruckend.

Was ist den mot dividende-um-dividende los ? Komplett vom netz genommem ?

Ja, die haben sich kurz bei Finanzblogroll verabschiedet. Neue Lebensumstände, Herausforderungen usw und keine Zeit mehr. Finde ich sehr schade, da sie für mich aus der Fraktion der ehrlichen kamen. Aber vlt wollten sie doch lieber in die Anonymität zurück, weil sie via Impressum klar waren.

Schade.

Das ist wirklich schade! Die Kommentare waren immer fundiert und ich habe sie gern gelesen. Aber so ist das mit dem Bloggen: Anfangen ist leicht, Durchhalten dann manchmal auch wirklich Arbeit. Das weiß ich nur zu gut…

Viele Grüße Ben

Auch ich finden das sehr sehr schade. War einer meiner beliebtesten Monatsupdater. Immer heiß entgegen gesehnt.

Divantis an Dividende-um-Dividende :

Bitte melden !