Was Dich hier erwartet:

Die Überschrift ist natürlich ironisch gemeint. Denn eigentlich soll die Aktie wirklich ein Hedge gegen die Inflation sein. Und dementsprechend meinen persönlichen Kaufkraftverlust durch steigende Kurse ausgleichen.

Leider ist genau das Gegenteil der Fall: die Dividendenrendite liegt aktuell bei 10% und nur die Erträge sind überwiegend inflationsindexiert. Der Aktienkurs kennt nur eine Richtung: gen Süden.

Leider habe ich viel zu lange an dem Investment festgehalten und nicht mit einem Stop-Loss gearbeitet. Denn fundamental war ich einfach vom Geschäftsmodell überzeugt. Und kann auch heute noch nichts wirklich Negatives darüber schreiben.

Aber was nützt das, wenn die Börse es komplett anders sieht? Ich bin jedenfalls alles andere als begeistert von meiner Portfolioposition. Alle drei Monate freue ich mich zwar über eine schöne Dividende. Aber viel lieber würde ich über die entspannte Entwicklung des Geschäfts schreiben und mich nicht mit einem immer weiter fallenden Aktienkurs beschäftigen.

Allein, das Leben ist kein Wunschkonzert. Und so würde mir aktuell nur ein Verkauf der Position helfen, um meinem Frust ein Ende zu bereiten.

Warum ich mich aber immer noch dagegen sträube und welche Perspektive ich meinem Investment jetzt persönlich gesetzt habe, erfährst Du in diesem Beitrag.

Mit der Civitas Social Housing (CSH) hatte ich im April 2020 einen britischen REIT ins Depot genommen, der kommunal vermietete Häuser für gehandicapte Bewohner anbietet. Hier habe ich ihn ausführlich vorgestellt.

Nach anfangs wie geplant langweiligem Verlauf, ist der Aktienkurs dann jedoch eingebrochen und so notiert der REIT aktuell deutlich unter meinem durchschnittlichen Kaufkurs.

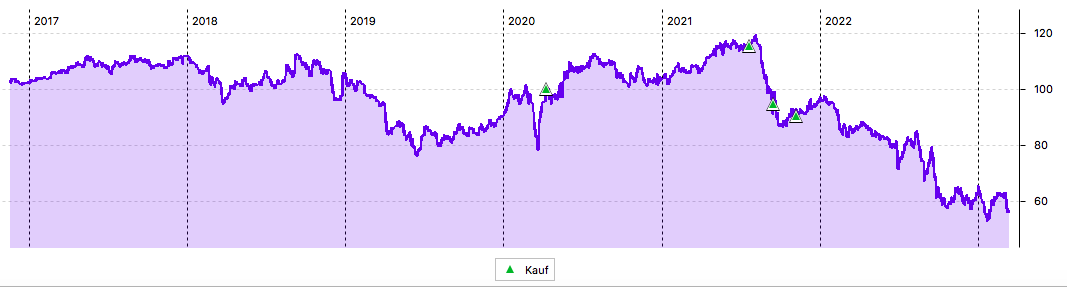

Ein Blick auf den Chart zeigt die jüngere Entwicklung – abwärts geht es seit August 2021:

Meine Kaufhistorie

Meine Kaufhistorie ist für das Verständnis wichtig: Ich habe viermal je 2.000 Aktien gekauft. Und das zu erheblich abweichenden Kursen:

09.04.2020: 1,01 Pfund

23.07.2021: 1,168 Pfund

17.09.2021: 0,955 Pfund

10.11.2021: 0,913 Pfund

Meinen ersten Kauf tätigte ich bei der comdirect. Sie erlaubt Privatanlegern aber nicht mehr den Handel in diesem REIT. Meine drei Nachkäufe erfolgten deshalb beim Smartbroker, bei dem der Handel problemlos möglich ist.

Dividendenzahlung

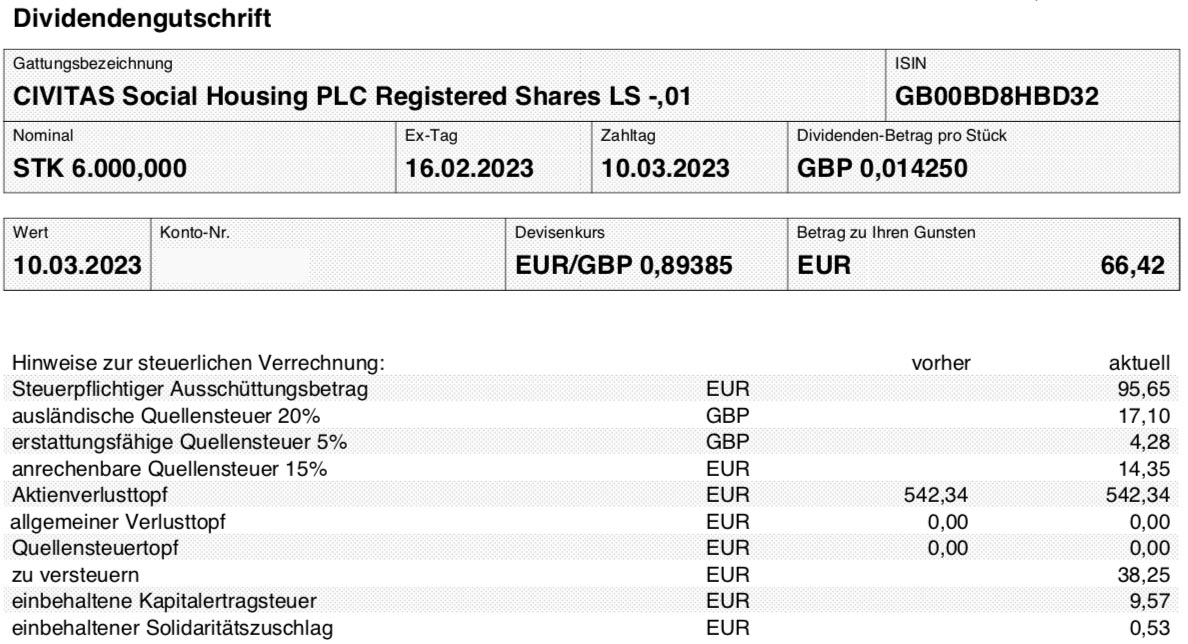

Civitas Social Housing zahlt erneut eine Quartalsdividende von 0,01425 GBP (britische Pfund) je Aktie. Es ist nun die dritte Dividende zu diesem Satz, im September steht die nächste Erhöhung auf der Tagesordnung.

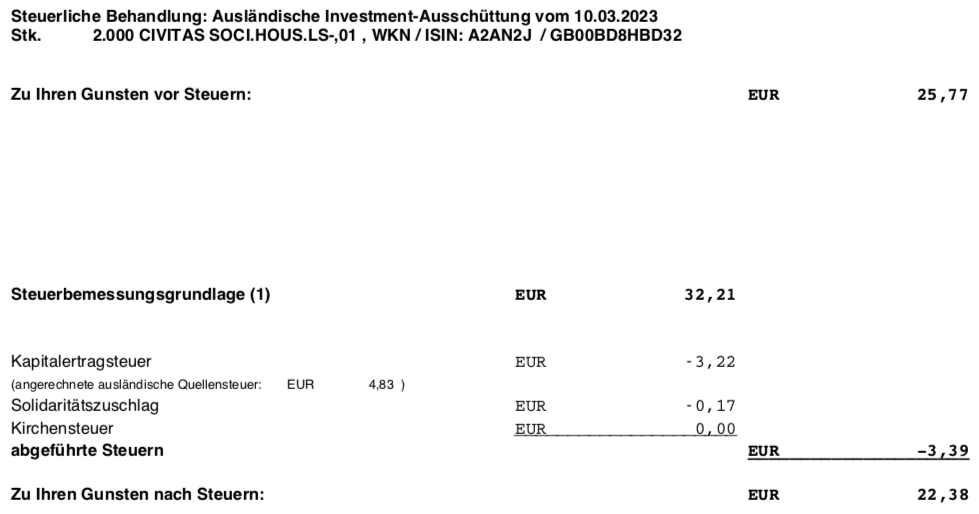

Für meine 8.000 Aktien ergibt das eine Brutto-Dividende von 114 GBP. Die comdirect rechnete zum Kurs von 0,88485 in Euro um, beim Smartbroker war der Umrechnungskurs 0,89385. Da es sich um einen britischen REIT handelt, wurden 20% Quellensteuer abgezogen, von denen 5% Quellensteuer nicht auf die deutsche Kapitalertragsteuer anrechenbar sind. Es verbleibt in der Summe eine Netto-Dividende von 88,80 €. Sie wurde vom Smartbroker mit Wertstellung 10.03.2023 überwiesen, von der comdirect mit Wertstellung 14.03.2023.

Perspektiven

Und wieder sind drei Monate seit der letzten Dividendenzahlung von Civitas Social Housing (CSH) vorbei und wieder ist der Aktienkurs niedriger. Glücklicherweise nicht mehr so stark, aber das liegt einfach an dem niedrigen Niveau. Vor drei Monaten kratzte der Kurs noch an der 60er Marke (=0,60 Pfund pro Anteil). Mittlerweile hat er auch die durchbrochen und notiert bei etwa 57. Das sind dann allerdings auch wieder 5% weniger.

Jede Dividendenzahlung bringt mir netto rund 1% meines ausstehenden Einsatzes zurück. Damit ist die Rechnung einfach: Die Position hat mich innerhalb von drei Monaten 4% „gekostet“.

Das ist erstmal Fakt. Mittlerweile stelle ich mir auch nicht mehr die Frage, ob denn jetzt ein Boden gefunden ist. Sondern mich beschäftigt eher, wie weit der Kurs noch sinken kann und gleichzeitig das Unternehmen noch gesund bleiben kann.

Denn bisher stelle ich eine Trennung der Börsenrealität von der Unternehmensrealität fest. Die Mieteinnahmen sind weitgehend konstant, die Ausschüttungen werden wie geplant geleistet. Der Net Asset Value (NAV) nach IFRS liegt immer noch bei 110,93 Pence je Aktie (zum Stichtag 31.12.2022) und damit gute 50% über dem aktuellen Aktienkurs. Gegenüber dem Vorquartal war das allerdings ein leichter Rückgang um 3,4%. Begründet wurde der Rückgang seitens des Managements mit einem leichten Anstieg der durchschnittlichen Nettoanfangsrendite von 5,27% zum 30.09.2022 auf 5,45% zum 31.12.2022 als auch mit den Auswirkungen der Marktbewertungen der Finanzswaps und Caps des Unternehmens.

Zunächst einmal ist das tatsächliche Geschäft ja unabhängig vom Aktienkurs. Und spannenderweise hat die Ratingagentur Fitch im Februar ihr Kreditrating für CSH mit „A-“ bestätigt und auch den Ausblick stabil gehalten. Dieses Rating bezieht sich allerdings nicht auf die Aktie, sondern auf das Risiko, dass CSH seine Verbindlichkeiten nicht mehr bedienen kann. Trotzdem ist es ein positives Zeichen, denn durch das Investment-Grade-Rating kann sich CSH weiterhin zu guten Konditionen refinanzieren.

Im Ratingbericht hebt Fitch hervor, dass CSH bei seinen Mietverträgen über eine durchschnittliche Laufzeit von 21,9 Jahren verfügt. Fitch weist auf das Konzentrationsrisiko im Portfolio von CSH hin: der größte Betreiber unter den Mietern hat einen Anteil von 19%, die TOP 5 vereinen 66% der Mieterträge auf sich. Allerdings – und so ist auch meine Einschätzung – haben im Falle einer Mieterinsolvenz alle Parteien, insbesondere die Kommunen und die Aufsichtsbehörde, ein Interesse daran, schnell einen neuen Betreiber zu finden. Und die Miethöhe selbst ist laut Fitch auch marktgängig.

Im Geschäftsjahr 2019 hat CSH einen solchen Transfer von Fiat Priority Housing zu Falcon Housing schon vorgemacht und hatte dort lediglich einen Mietausfall von 400.000 Pfund zu verarbeiten. Aktuell steht mit MySpace ein Betreiber unter Druck, der für 1,3% der Mieterträge steht.

Insgesamt sind die Mieterträge von CSH weiterhin inflationsindexiert. Die Anpassung ist auf 2 bis 4,5% begrenzt. Das vom Management avisierte Wachstum der Mieterträge von 6% ist nur über diese Anpassungen nicht zu schaffen. Um wachsen zu können, muss CSH neue Aktien ausgeben, um dann – mit gleichbleibendem Verschuldungsgrad – neue Objekte zu erwerben.

Und diese Ausgabe neuer Aktien ist aktuell kein guter Deal. Es würde – aus Sicht der Bestandsaktionäre – angesichts des hälftigen Abschlages auf den NAV zu einer unangemessenen Verwässerung führen. Und das ist dann eben doch ein Punkt, auf dem der niedrige Aktienkurs Einfluss auf das Realgeschäft hat.

Insgesamt hat mich der Ratingbericht von Fitch aber etwas beruhigt. Einfach weil er meine Investmentthesen bestätigt. Das Geschäftsmodell von CSH ist durch die staatliche Unterstützung risikoärmer als das anderer REITs.

Trotzdem sehe ich einen Unterschied zu einer Omega Healthcare Investors, die ich bei einer ähnlichen Dividendenrendite erst kürzlich nachgekauft habe. Denn die Transparenz ist dort aus meiner Sicht höher, einfach weil OHI auch von deutlich mehr Analysten beobachtet wird. Zusätzlich ist die Aktie leichter und sogar ohne Transaktionskosten handelbar, während ich für CSH ausschließlich an der Londoner Börse mit hohen Gebühren handeln kann. Und schließlich sind 10% Dividendenrendite bei CSH etwas weniger als bei OHI, da beim britischen REIT noch 5% nicht anrechenbare Quellensteuer abgezogen werden.

Trotzdem habe ich mich nun entschlossen, einen letzten Nachkauf von CSH ins Auge zu fassen. Denn mein Ziel war es ja immer, auf 10.000 Anteile von CSH zu kommen. Und da fehlen mir noch 2.000 Stück, die nun günstiger als jemals zuvor zu erwerben wären. Aktuell müsste ich dafür nur noch 1.300 € bezahlen.

Ich habe mir aber nun die 50 Pence-Marke zum Ziel gesetzt. Dort würde die Dividendenrendite 11,4% betragen. Ziehe ich davon die 5% nicht anrechenbare Quellensteuer ab, dann wären das immer noch 10,8% „vergleichbare“ Dividendenrendite. Und das wäre dann für mich attraktiv genug, mein Risiko noch einmal durch einen Nachkauf zu erhöhen.

Sollte der Aktienkurs diese Marke nicht erreichen, dann wäre das für mich tatsächlich erstmals ein Anlass, wieder etwas Freude hinsichtlich CSH zu empfinden. Insofern ist es jetzt für mich eine Win-Win-Situation: bei weiterem Rückgang attraktives Nachkaufniveau oder alternativ kein weiterer Wertverlust.

In drei Monaten wissen wir mehr, wenn ich wieder über die nächste Dividendenzahlung berichte!

Auf einen Blick:

| Unternehmen: | Civitas Social Housing PLC |

| ISIN: | GB00BD8HBD32 |

| Im Divantis-Depot seit: | 09.04.2020 |

| Letzter Nachkauf am: | 08.11.2021 |

| Teilverkauf am: | 03.05.2023 |

| Restverkauf am: | 02.06.2023 |

| Ursprüngliche Stückzahl im Divantis-Depot: | 8.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,197 € |

| Gesamtkaufpreis: | 9.576,86 € |

| Insgesamt erhaltene Netto-Dividenden: | 723,91 € |

| Gesamtverkaufserlös: | 5.623,21 € |

| Verlust inkl. erhaltener Dividenden: | 3.229,74 € |

| Verlust in Prozent: | 33,72% |

mögliches Stichwort Bilanzrezession. Wer tiefer graben will, evtl. hiermit anfangen.

Was haben wir? Wir haben den Aktienmarkt, ok. Wir haben den Anleihemarkt, ok.

Was fehlt? Der Markt für Hypothekarkredite. Weiß nicht, ob Banken in ihrer Bilanz 70% Anleihen und 30% Hypothekarkredite oder umgekehrt haben und das ist auch unerheblich.

Es ist aber in Summe von Relevanz für das, was passiert.

Wir erinnern uns noch gut, wer zuletzt vorm Zinsanstieg noch ein Haus gekauft hat, konnte das schon für 1,5% max. 2% finanzieren.

Wir erinnern uns noch an die Subprimekrise, wo Hypothekarkredite gebündelt und weiterverkauft wurden, bis den letzten die Hunden gebissen haben.

Jetzt ist es aber so, das die Banken vorne am Schalter schon 2% für Einlagen bezahlen müssen (unverschämte Kunden) und wenn es so weitergeht bald 2,5% oder 3%.

Wer nicht mithalten kann, bei dem fließen die Einlagen ab.

Was soll es also, wenn man vorn 3% für Einlagen bezahlen muss und hinten im Tresor alte Papiere für unter 2% (Hypothekarkredite verhalten sich hier genauso wie Anleihen) liegen hat? Die Banken stehen also unter maximalem Ertragsdruck, der bei steigenden Zinsen immer weiter zunimmt. Um dem zu entkommen, wenn das Neugeschäft nicht überkompensiert (Bei Rezession?)

müssen Assets verkauft/abgebaut werden. Hypothekarkredite kriegt man dann (die Käufer kennen die Not) auch nur noch zum Gegenwert von 80% oder 70% verkauft.

Die guten Banken halten sie bis zum Ende ( wurden aber meistens dann sehr langfristig abgeschlossen) und die schwachen Banken müssen verkaufen.

MPW oder CSH können ja mal versuchen, zur Zeit neue Aktien auszugeben. Viel Spaß damit. Also wird der Verkaufsdruck auch auf die Aktien von Reits u.ä. eher von Banken oder prof./semiprofess. Assetmanagern kommen.

Bleibt spannend.

Super Artikel, vielen Dank. Bin entspannt und werde ggf. auch nachkaufen 🙂

Ich habe meinen Zielbestand (leider) bereits erreicht. Allerding hatte ich neulich bei Triple Point Social Housing nachgelegt und gehe nun gedanklich long, mit beiden Titeln im Depot. Mögen die Dividenden rollen und das britische Pfund gegenüber dem Euro an Wert gewinnen!

Letzendlich habe ich keine Ahnung, ob das ein gutes Investment ist oder nicht. Aber seit Jahren mache ich um sämliche Immobilienaktien und Reits einen großen Bogen. Für mich sind das keine Investments und sind mir suspect. Ich mag schon nicht die zwangsweise hohe Auschüttungsquote. Und Mietgarantie langfristige Mietverträge usw. hin oder her, im Fall der Fälle ist das nicht mal das Papier wert auf welches das gedruckt wurde.

Ich wünsche jedem viel Spaß und Erfolg mit diesen Papieren. Hohe Dividendenrendite ist verlockend, wenn nicht der Bumerang kommt und man sitzt hinterher auf tollen Kursverlusten. Glücklicherweise ist der Aktienmarkt groß und es gibt bessere Firmen als diese Reits. Die Charts der meisten Reits und Immobilienaktien sehen katostrophal aus. Die deutschen Immo Aktien streichen oder kürzen reihenweise die Auszahlungen. In der Niedrigzinsphase haben sich alle bis über beide Ohren verschuldet und alles auf Kredit gekauft. Und jetzt bei steigenden Zinsen ist das kein gutes Geschäft mehr.

Da wird es auch noch einige erwischen. Keine Ahnung ob Civitas Social Housing auch dazu gehören wird oder nicht. Selbstverständlich wenn das Geschäft weiterhin stabil läuft, hat der Aktienkurs erst einmal mit der fundamentalen Bewertung nichts zu tun. Irgendwann wird der AKtienkurs auch der fundamentalen Bewertung folgen oder ist schon vorausgeeilt. Das heißt entweder er muss steigen, oder die Fundamentaldaten rauschen dorthin wo der Kurs schon ist. Nach unten. Lassen wir uns mal überraschen. Ich bin außen vor und schaue mir das alles von außerhalb an.

Wie es aussieht, wird die UBS die CS übernehmen.

Für 2 Mrd SFR. Bei 4 Mrd ausstehenden Stammaktien sind das 0,50 SFR in UBS Aktien,

Grob 75% Abschlag zum Schlußkurs vom Freitag. Bei einem Buchwert von etwa 10€.

Mal sehen, wie dann die CS Anleihen gehandelt werden.

Soviel zum Buchwert. Dann soll mir keiner erzählen, das kein Stress ist im Bankensystem.

Dieser Preis wird das Vertrauen in die Banken nicht erhöhen.

Würde mich nicht wundern, wenn am Montag die Banken in den Keller fahren.

Gold long, so meine Prognose.

Und wieder einmal fühle ich mich bestätigt, dass ich keine Bankaktien kaufe. Die Risiken sind einfach nicht kalkulierbar. Mit Anleihen oder Nachranginstrumenten konnte man allerdings in der Vergangenheit oft gutes Geld verdienen. Und auch jetzt scheinen die Mutigen wieder belohnt zu werden. (Nachtrag: Außer bei AT1!)

Hat nicht lange gedauert, Gold hat ATH in € erreicht. Sie können nicht alle Probleme mit Zentralbankgeld zuschei…

Aber der teuerste Satz für Anleger war schon immer, diesmal ist alles anders…

https://www.youtube.com/watch?v=KOOURllpeFw

Hier z.B. ein Bericht über die etwaige Credit Suisse Übernnahme durch die UBS.

Mittlerweile kann man Civitas Social Housing auch auf Scaleable günstig handeln.

Hallo Hubertus,

Danke für den Hinweis! Das ist eine erfreuliche Entwicklung! Der Spread ist zwar mit 4,4% deutlich größer als in London (0,9%), aber bei kleineren Stückzahlen ist das immer noch deutlich günstiger. Bei Scalable erfolgt der Handel über gettex (Börse München). Und darüber kann ich auch beim Smartbroker handeln. Das ist dann ein einfaches Rechenexempel. Hohe Gebühren in London, dafür besserer Preis. Oder keine Gebühren in München, dafür schlechterer Preis. Vielleicht versuche ich es einfach mal mit einem Limit in der Spreadmitte bei gettex…

Jedenfalls macht es das meine Überlegungen leichter. Danke!

Viele Grüße Ben

Hallo Ben,

in GB zahlst Du Stempelsteuer, wie in der Schweiz, die in Auslandsgebühren beinhaltet ist, in Deutschland bezahlt man sie über den Spread.

Ich habe in London marktenge Titel gekauft mit besseren Kursen.

Viele Grüße

Peter

Was nützt es in London zu besseren Kursen zu kaufen, wenn der Kurs aktuell nur eine Richtung kennt? Ich frage mich immer noch, ob das bei steigenden Zinsen eine gute Idee ist in Immobilien Reits zu investieren. Ich beobachte es weiter. Hinterher sind wir alle schlauer. Erfahrungsgemäß ist es auf jeden Fall kein gutes Zeichen, wenn Aktien entgegen dem Gesamtmarkt fallen. Aber irgendwann istd er Tiefpunkt erreicht. Ab da geht es aufwärts……………

Hallo Ben,

ich habe mich von diesem Investment wieder getrennt, nachdem die enforcement notice gegen Auckland Home Solutions öffentlich wurde, und ich mir nochmal die Shortseller reports von vor 1,5 Jahren durchgelesen habe. Bei dem Shortseller handelte es sich um Matthew Earl, der z.B. bei der Aufdeckung des Wirecard Skandals eine zentrale Rolle gespielt hat. Blackrock war zwischenzeitlich auch short CSH. Es entsteht das Bild, dass Auckland Home Solutions, wie auch Falcon und weitere Mieter, sehr eng mit CSH in Verbindung stehen, und möglicherweise nachteilige Mietvereinbarungen unter sich hin- und herschieben. Ganz durchdringen konnte ich das nicht, aber dieses Vorgehen gegen einen der größten Mieter macht mir Sorgen, dass da noch deutlich mehr kommen könnte. Zumindest erklären diese Bedenken die niedrige Bewertung, die ansonsten momentan einfach zu gut klingt, um wahr zu sein.

@Christoph, bei Mondelez zum Beispiel wäre das Geld wahrscheinlich besser aufgehoben als bei CSH,

Nur mM und natürlich keine Empfehlung.

falls Du keine andere Idee hast.

Übernahmeangebot. Ich wollte gerade meinen Bestand verkaufen. Allerdings ist 18.05 Ex-Day. Das Angebot und der Kurs stehen fest bei 80 GBp. Wie wirkt sich diesmal der Ex-Day aus? Wenn ich jetzt überlege mit dem Verlauf zu warten weil der Kurs sich am 19.05 nicht verändert …. könnte ich auch gleich noch einige Millionen Aktien Nachkaufen und die in 9 Tagen verkaufen.

Hallo Uwe,

das Übernahmeangebot lautet auf 80 Pence + Quartalsdividende. Du kannst davon ausgehen, dass es einen Dividendenabschlag geben wird. Denn üblicherweise notieren Aktien leicht unterhalb eines Übernahmeangebots, da es noch die Mindestannahmeschwelle gibt und die Zahlung ja abgezinst werden muss. Wenn allerdings noch ein anderer Bieter auftreten sollte, dann geht es über die 80 Pence…

Ich glaube allerdings nicht, dass der Markt liquide genug ist, damit Du einige Millionen Aktien kaufen kannst. ;)

Viele Grüße Ben

Hallo Ben,

verändert sich durch das Übernahmeangebot Deine oben beschriebene Strategie bezüglich der Aktie?

Hallo Jan,

ich lese gerade das Übernahmeangebot durch und schreibe an einem Beitrag zu meiner weiteren Strategie. Der erscheint morgen oder spätestens am Freitag. Vorab: ich hatte meine Position in der letzten Woche um 75% reduziert. Dumm gelaufen! Mit dem Rest bleibe ich erstmal an Bord.

Viele Grüße Ben

Hallo Ben,

vielen Dank schon einmal, ich freue mich auf den kommenden Beitrag. Dein Ringen um den richtigen Umgang mit schwierigen Positionen wie Verizon, At&t, Civitas, etc. verfolge ich als Investierter mit großem Interesse. Danke schon einmal vorab!

Grüße

Jan

Bin gespannt darauf!

Ich hatte Ende März noch aufgestockt mit viel Glück für 52,1 Pence. Fast den Tiefstkurs erwischt und so in Summe sogar in der Gewinnzone jetzt.