Größer können die Unterschiede in der Berichterstattung kaum sein: Während in deutschen Börsenzeitschriften die stetigen Dividendenerhöhungen des Unternehmens hervorgehoben werden und die Aktie als solider Titel gepriesen wird, ist die Sicht im Heimatland deutlich kritischer.

Ich lese sonntags gerne die Neue Zürcher Zeitung in meiner Readly-App und fand dort vor Kurzem einen ganzseitigen Artikel zum Management des Pharmakonzerns. Er berichtete davon, dass der Konzernchef eigentlich abgelöst werden sollte, nun aber wohl eine zweite Chance erhält.

Hintergrund ist die inzwischen fünfjährige Stagnation im Aktienkurs, während die Branche selbst floriert. Das führte immerhin zu einer deutlichen Gehaltskürzung des CEOs – gleichzeitig soll abgewartet werden, ob die jetzige Reorganisation bald Früchte trägt.

Mir hat der Artikel aus dem Herzen gesprochen. Denn ich bin tatsächlich seit diesen fünf Jahren in der Aktie investiert und hatte mir von dem damaligen Chefwechsel auch deutlich mehr erwartet.

Wie ich die Situation aktuell einschätze, wie die Dividendenerhöhung ausgefallen ist und ob die Aktie immer noch ein Nachkauf für mich ist, erfährst Du in diesem Beitrag.

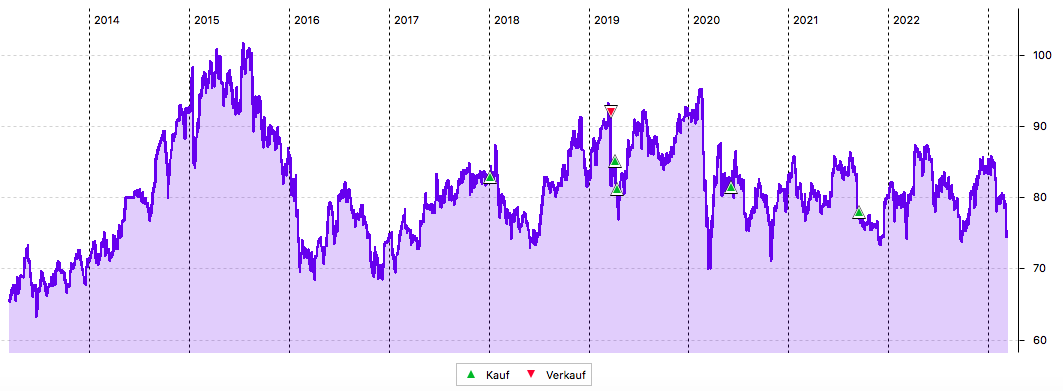

Mit meinem Einstieg 2018 in das Schweizer Pharmaunternehmen Novartis (hier) habe ich seitdem in jedem Jahr einen Nachkauf getätigt. Bis auf 2022 – das letzte Jahr war nun mein erstes „abstinentes“ Jahr. Und bei Blick auf den Chartverlauf war zumindest das auch gut. Denn die Aktie notiert aktuell auf dem Stand der beiden Tiefstwerte des vergangenen Jahres. Also selbst bei optimalem Markttiming hätte ich nichts gewonnen gehabt.

Dividendenzahlung

Novartis zahlt in diesem Jahr eine Dividende von 3,20 CHF. Gegenüber dem Vorjahr ist das eine Erhöhung um 0,10 CHF. Das ist eine Erhöhung um 3,2%. Damit hat Novartis die Dividende im zweiten Jahr in Folge um diesen Satz erhöht, zuvor lag die Steigerung jeweils nur bei 0,05 CHF. Gleichzeitig ist es die 26. Erhöhung in Folge seit dem Börsengang 1996.

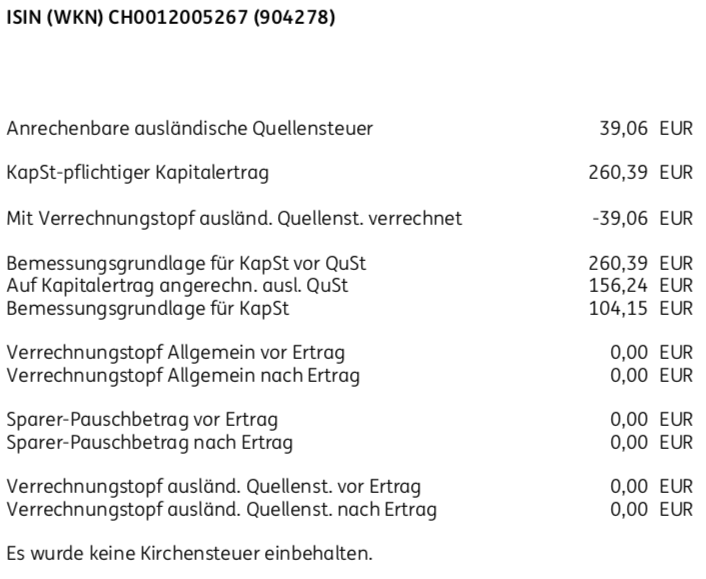

Für die 80 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 256 CHF. Sie wurde von der ING zum Kurs von 0,983152 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 141,78 €. Sie wurde rückwirkend mit Wertstellung 13.03.2023 überwiesen.

Wie ich mir die Quellensteuer zurückhole, habe ich hier berichtet. Mit diesem kleinen Zusatzaufwand sind die Steuerabzüge dann auch nicht höher als bei einer deutschen Aktie.

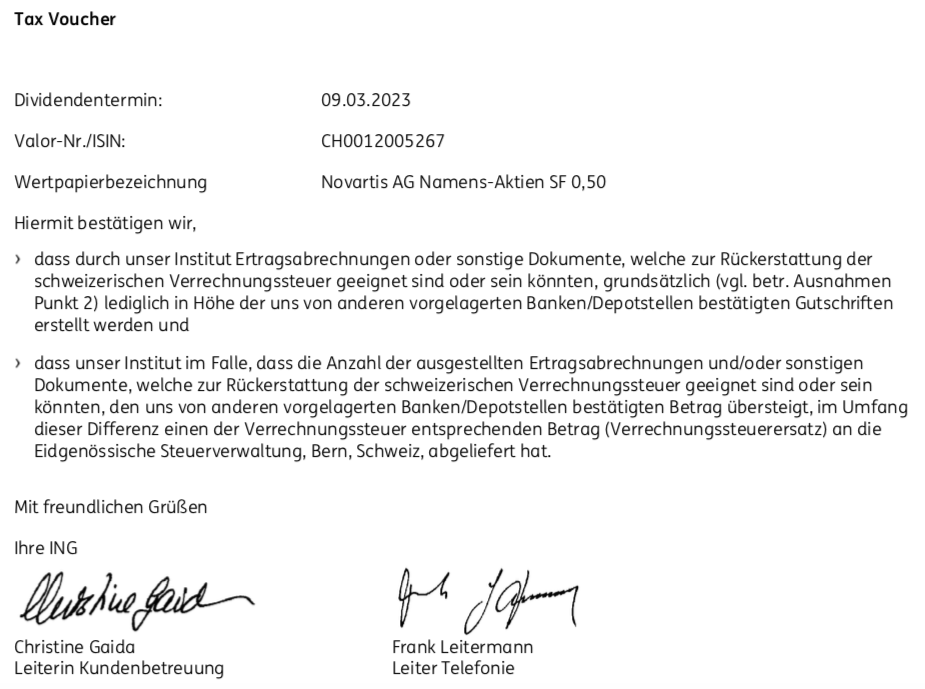

[su_box title=“Anzeige“ style=“noise“ box_color=“#333333″ title_color=“#FFFFFF“ radius=“3″ class=““ id=““]Meine Schweizer Aktien habe ich im Depot bei der ING. Dort erhalte ich zu jeder Dividendenzahlung automatisch und kostenfrei den Tax Voucher dazu. Er ist notwendig, um die einbehaltene Quellensteuer aus der Schweiz zurückzufordern.

Eröffne jetzt hier Dein kostenloses Depot und profitiere von dem Service.[/su_box]

Perspektiven

Mein Ziel für meine Novartis-Postion war immer ein Bestand von 100 Aktien. Bei 80 Stück bin ich nun seit 2021 stehen geblieben. Und ich muss ganz ehrlich sagen, dass ich auch nicht das Gefühl habe, dass ich hier irgendwas verpasst hätte.

Novartis ist ein Schwergewicht und mit seinen Produkten breit aufgestellt. Unter der Ägide des nun seit 5 Jahren amtierenden CEOs Vas Narasimhan steht allerdings eine Fokussierung auf dem Programm. So schrumpfte Novartis von einem breiten Gesundheitskonzern zu einem reinen Pharmaunternehmen. Dazu gibt es ein hartes Sparprogramm mit dem Abbau von 8.000 Arbeitsplätzen und Kostensenkungen von 1,5 Mrd. US$ ab 2024.

Novartis konzentriert sich infolgedessen auf fünf therapeutische Kernbereiche (Herz-Kreislauf-Erkrankungen, Immunologie, Neurowissenschaften, solide Tumoren und Hämatologie). Dort verfügt das Unternehmen über insgesamt 6 Marken mit einem Umsatzpotenzial von mehreren Milliarden US$.

Problematisch ist aber, dass bald wichtige Medikamente ihren Patentschutz verlieren. Und so könnte Novartis trotz der Umstrukturierungen ab 2025 eine Phase stagnierender oder leicht rückläufiger Umsätze drohen. Im letzten Jahr stieg der Umsatz noch um 4%. Insbesondere aufgrund der Restrukturierungskosten ging das operative Ergebnis allerdings um 13% zurück. Der Kerngewinn je Aktie sank um 6% auf 6,12 US$. Hilfreich waren insofern die massiven Aktienrückkäufe von rund 10 Mrd. US$. Weitere 5 Mrd. US$ sollen noch umgesetzt werden.

Trotz der Dividendenerhöhung wurden „lediglich“ 61% des freien Cashflows ausgeschüttet. Und das ist dann auch der Grund, warum Novartis weiterhin als solide gilt.

Für mich ist Novartis inzwischen zu einer Halteposition geworden. Ich beobachte die Entwicklung von der Seitenlinie und bin bei einer Dividendenrendite von 4,3% relativ entspannt.

Trotzdem mache ich mir Gedanken, ob mein Geld nicht besser in einem anderen Pharmakonzern aufgehoben wäre. Mein Schwergewicht in dem Sektor Novo-Nordisk ist allerdings aktuell schon wieder ziemlich teuer. Dort hatte ich im August 2022 nachgekauft und die Aktie ist seitdem um 30% gestiegen. Novartis ist übrigens in diesem Zeitraum um 8% gesunken…

Für dieses Jahr ist auch noch der Spin-Off von Sandoz angekündigt. Womöglich könnte seine Ausgestaltung und vor allem die steuerliche Wirkung für deutsche Anleger zu einer Verkaufsentscheidung bei mir führen. Aber das ist noch Zukunftsmusik.

Ich schätze an Novartis die Verlässlichkeit in der Dividendenzahlung und -steigerung und auch die Diversifizierung den Schweizer Franken. Insofern gibt es tatsächlich auch einige Punkte auf der Habenseite und gute Gründe, die Aktie nicht zu verkaufen.

Spannend bleibt auch die weitere Entwicklung der Chefposten bei Novartis. Nachdem dem CEO offenbar eine zweite Chance eingeräumt wurde, steht Anfang 2025 die Ablösung des Verwaltungsratspräsidenten Jörg Reinhardt an, dessen Amtszeit dann die satzungsmäßige Höchstdauer von 12 Jahren erreicht. Und das könnte dann – je nach Nachfolgeentscheidung – auch wieder für Dynamik im Management sorgen.

Auf einen Blick:

| Unternehmen: | Novartis |

| ISIN: | CH0012005267 |

| Im Divantis-Depot seit: | 09.04.2019 |

| Letzter Nachkauf am: | 08.09.2023 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 77,39 € |

| Gesamtkaufpreis: | 7.739,36 € |

| steuerlicher Einstand: | 6.449,46 € |

| Bisher erhaltene Netto-Dividenden: | 1.081,53 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Kommentar verfassen