Ein beispielloser Absturz während der größten Corona-Panik an der Börse ließ die Dividendenrendite dieser Aktie in meinem Depot auf unglaubliche 14,3% schnellen. Unglaublich deshalb, weil damit ja bereits nach 7 Jahren das eingesetzte Kapital komplett zurückgezahlt wäre. Jedenfalls wenn man die Steuern unberücksichtigt lässt…

Da es bei der Aktie aber in der Vergangenheit keine Dividendenerhöhungen mehr gab, beschränkten mich meine eigenen Anlageprämissen vor einem Kauf. Wie ich heute weiß, war das aus Sicht des Aktienkurses ein Fehler. Aus Sicht des Dividendeninvestors allerdings absolut richtig.

Denn die Dividendenrendite war nur theoretisch so hoch, bezog sie sich doch auf die zuletzt gezahlte Dividende. Und bei der heutigen Zahlung ist leider eine Dividendenkürzung zu verbuchen.

Alle Infos dazu und warum ich die Aktie trotzdem in meinem Depot lasse, erfährst Du in diesem Beitrag.

Bis auf 24,27 US$ war Welltower, der Betreiber von Seniorenresidenzen, den ich hier gekauft hatte, abgestürzt.

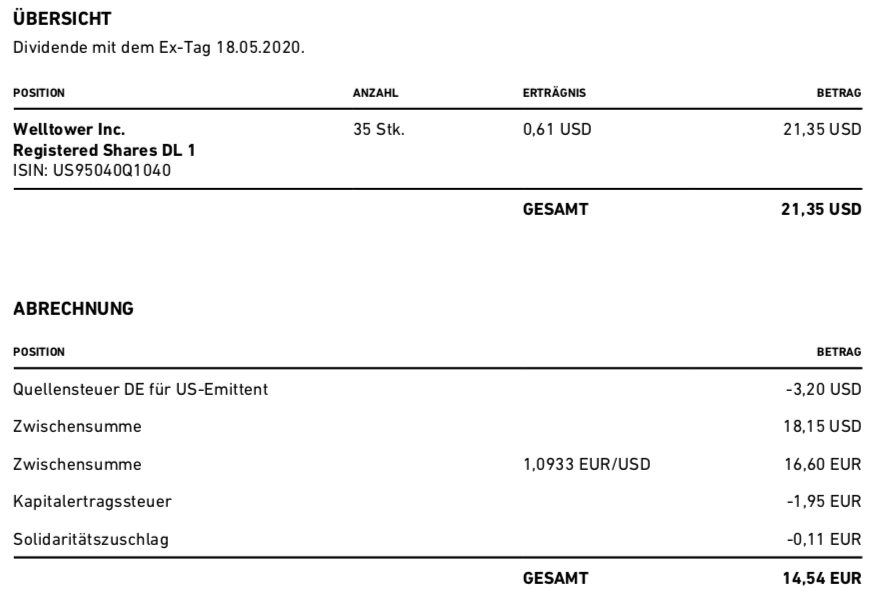

Dividendenzahlung

Statt den bisherigen 0,87 US$ zahlt Welltower nun nur noch eine Quartalsdividende von 0,61 US$. Das ist eine Kürzung um 29,9%. Für die 35 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 21,35 US$. Sie wurde von Trade Republic zum Kurs von 1,0933 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 14,54 €. Sie wurde mit Wertstellung 28.05.2020 überwiesen.

Perspektiven

Innerhalb weniger Wochen nach dem Kurscrash hatte sich der Aktienkurs schon wieder verdoppelt. Ein Einstieg zu diesem Niedrigstkurs wäre also nicht verkehrt gewesen. Und die Dividendenrendite nach neuem Stand hätte exakt bei 10% gelegen.

Trotzdem wäre mir dabei nicht wohl gewesen. Denn ich mag keine Aktien in meinem Depot, die ihre Dividende kürzen. Schließlich sollen meine Dividendeneinnahmen wachsen und nicht sinken. Und ich kann nicht immer neue Aktien kaufen, um meine Dividendenerträge zu steigern.

Die Corona-Pandemie ist aktuell ein Sonderfall, bei dem ich für mich den Automatismus ausgesetzt habe, Aktien bei einer Dividendenkürzung sofort zu verkaufen. Ich schaue mir nun genau die Gründe an und bewerte, ob ich der Aktie mittelfristig eine Rückkehr zur alten Dividende zutraue.

Welltower hatte ich schon vom ursprünglich beabsichtigten Nachkaufen „verbannt“, da die Dividende nicht mehr erhöht wurde. Nun wird sie also gesenkt.

Welltower antizipiert damit eigenen Angaben zufolge einen Corona-bedingten Einbruch im Cash Flow und spart damit rund 110 Mio. US$ Liquidität pro Quartal. Diese eingesparte Liquidität entspricht etwa 80% der aktuellen Zinsaufwendungen.

Welltower ist relativ hoch verschuldet, konnte den Verschuldungsgrad jedoch im ersten Quartal 2021 von 6,37 auf 5,93 (Net Debt ./. EBITDA) senken. Die Situation ist auch nicht Besorgnis erregend, da alle Financial Covenants deutlich eingehalten werden und die nächsten größeren Kreditfälligkeiten erst im März 2023 anstehen.

Unter Berücksichtigung offener Kreditlinien steht Welltower derzeit eine Liquidität von 4 Mrd. US$ zur Verfügung. Bis zum Jahresende sind davon jedoch nur 0,6 Mrd. US$ verplant.

Die Dividendenkürzung wäre also nicht notwendig gewesen.

Auf der einen Seite finde ich das ärgerlich, da Dividendenkontinuität ein wichtiges Merkmal ist. Auf der anderen Seite handelt das Management vorsichtig und vorausschauend. Das hat Welltower bereits in der Vergangenheit vom aggressiveren Wettbewerber Omega Healthcare Investors (OHI) unterschieden.

Und war auch der Grund, warum ich beide REITs in meinem Depot habe. Inzwischen lässt sich aber feststellen, dass OHI mit seiner Vorgehensweise deutlich besser performt. Mein Investment in Welltower ist derzeit rund 13% im Minus, während bei OHI ein Plus von 26% steht (jeweils einschließlich kassierter Netto-Dividenden).

Ich werde bei Welltower keinen Schnellschuss machen, setze die Aktie aber ausdrücklich unter Beobachtung. Durchaus möglich, dass sie der erste Verkauf in diesem Jahr wird. Da ich damit aber keine Eile habe, warte ich erst mal die weitere Kursentwicklung ab. Für eine Rückkehr zur alten Dividende fehlt mir aktuell die Fantasie.

Auf einen Blick:

| Unternehmen: | Welltower Inc. |

| ISIN: | US95040Q1040 |

| Im Divantis-Depot seit: | 02.10.2017 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 35 |

| Durchschnittskaufkurs inkl. Gebühren: | 59,89 € |

| Gesamtkaufpreis: | 2.096,17 € |

| Bisher erhaltene Netto-Dividenden: | 306,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben.

Die Überschrift hat mich natürlich direkt neugierig gemacht. Denn so hohe Dividende wie 14 % war für den durchschnittlichen Investor bisher kaum realisierbar.

Die 2te Aktie die du in diesem Artikel erwähnst OHI hingegen könnte es bei mir tatsächlich schaffen.

Natürlich vorausgesetzt, die Dividende erliegt nicht dem selben Schicksal wie Welltower!

Ein Kauf am 18.03.20 von Omega zum Kurs von 12,79 € und einer Ausschüttung am 15.05.20 von umgerechnet 0,6166 € ergibt bei mir aktuell eine Quartalsdividende von 4,79% ( x4 ergäbe 19,16% p.a )

Bleibt zu hoffen, dass dies zumindest auf diesem Niveau bleibt und es kein Kürzung gibt.

Grüße Shroomi :)

„Das hat Welltower bereits in der Vergangenheit vom aggressiveren Wettbewerber Omega Healthcare Investors (OHI) unterschieden.“

Wäre vielleicht auch interessant, ob diese Philosophien auch im Alltagsgeschäft am Kunden äußern und wie die Kunden dies erleben (werden).