In diesem Börsenjahr ist der Wurm drin. Zwischenzeitliche Erholungstendenzen finden ihr jähes Ende und der Markt korrigiert erneut. Man kann das nüchtern als Bärenmarkt bezeichnen, aber es selbst mitzuerleben, ist dann schon eine Herausforderung.

Vorausschauend habe ich mein Dividendendepot diversifiziert aufgebaut und einen wesentlichen Teil in defensive Branchen investiert. Dazu gehört klassisch auch der Telekommunikationssektor. Er wird von wenigen Unternehmen beherrscht, die sich im Wettbewerb kaum weh tun. Auf der anderen Seite ist das Wachstum begrenzt, der Markt ist weitgehend gesättigt. Neue Technologien wie das 5G-Netz erfordern zunächst hohe Investitionen, bevor sie für satte Erträge sorgen.

Ich bin in verschiedenen Telekommunikationsmärkten investiert. Meine beste Performance erziele ich dabei in Kanada. Die von mir ausgewählte Aktie legte im letzten Jahr 39,3% zu und ist auch in diesem Jahr rund 8% im Plus.

Damit stabilisiert die Aktie mein Depot und zahlt auch noch attraktive Dividenden aus. In diesem Beitrag erfährst Du alles über die jüngste Zahlung, die letzten Quartalsergebnisse und ob ich die Aktie auf diesem Kurs für einen Nachkauf halte.

Bisher sehr positiv sind meine bisherigen Erfahrungen mit dem kanadischen Telekommunikationsunternehmen BCE. Hier habe ich es ausführlich vorgestellt.

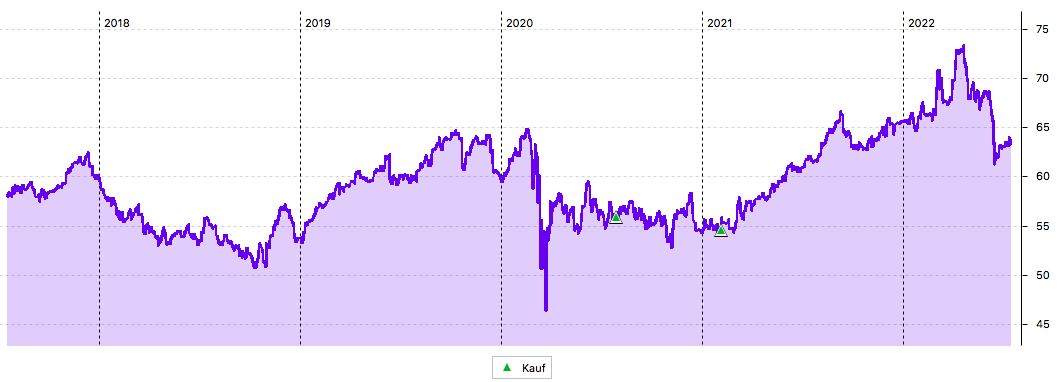

Am Chart siehst Du, dass ich bei meinen beiden Käufen einen guten Zeitpunkt erwischt habe und sich die Aktie seitdem deutlich verteuert hat:

Dividendenzahlung

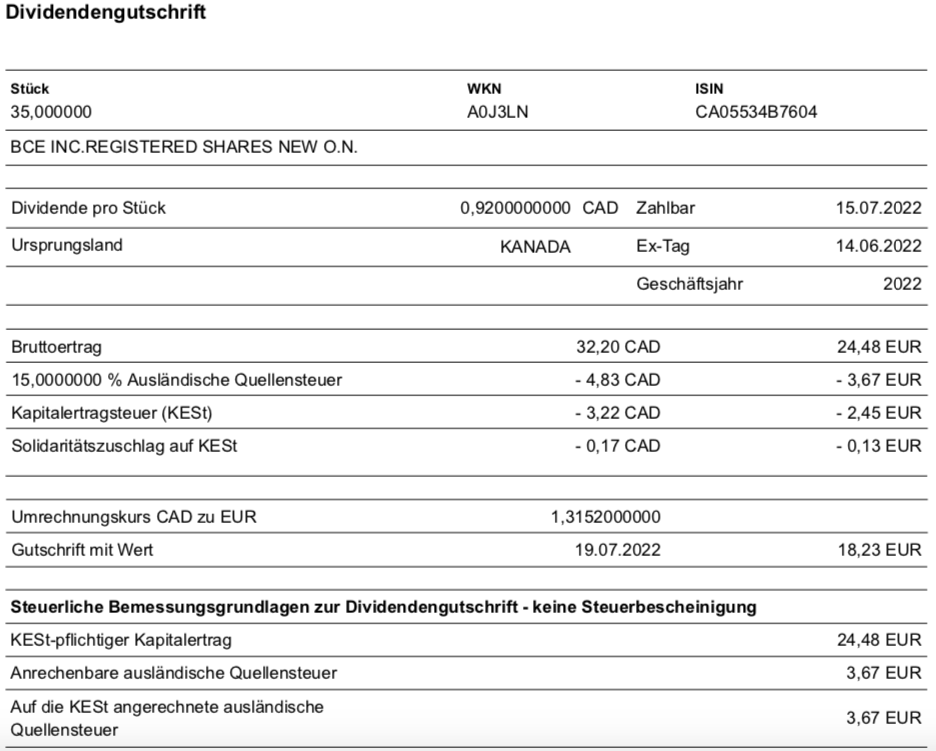

BCE zahlt erneut eine Quartalsdividende von 0,92 CAD je Aktie. Sie war erst im letzten Quartal um 5,1% erhöht worden. Für meine 35 Aktien beträgt die Brutto-Dividende damit 32,20 CAD. Die Umrechnung in Euro erfolgte durch maxblue zum Kurs von 1,3152. Entspannung weiterhin bei der Quellensteuer: maxblue hat erneut lediglich 15% Quellensteuer berechnet und sie vollständig auf die deutsche Kapitalertragsteuer angerechnet. Nach dem Steuerabzug verbleibt somit eine Netto-Dividende von 18,23 €. Die Dividende wurde mit Wertstellung 19.07.2022 überwiesen.

Perspektive

Für meinen Dividendenertrag ist es sehr positiv, dass der kanadische Dollar weiterhin so stark ist. Er mausert sich weiter zu einem „sicheren Hafen“ und zu einer Alternative zum US-Dollar. Genau das war ja auch ein Grund, warum ich in diese Währung diversifizieren wollte. Nur ist BCE bisher meine einzige kanadische Aktie und von einer wirklichen Diversifikation kann ich angesichts der geringen absoluten Dividende noch nicht sprechen.

Immerhin ist diese Quartalsdividende nur aufgrund des schwachen Euros bei unveränderter Ausschüttung durch BCE 3,5% höher als noch vor drei Monaten.

Genau deshalb steht BCE auch grundsätzlich auf meiner Nachkaufliste. Nur – wie schon vor drei Monaten beschrieben – ist mir die Aktie aktuell einfach zu teuer.

Es gibt weiterhin wenig Fundamentalgründe für den Anstieg der Unternehmensbewertung von BCE. Es ist vielmehr auch hier der „sichere Hafen“ eines Unternehmens mit einer überragenden Marktstellung in einem Cash-Flow-sicheren Umfeld.

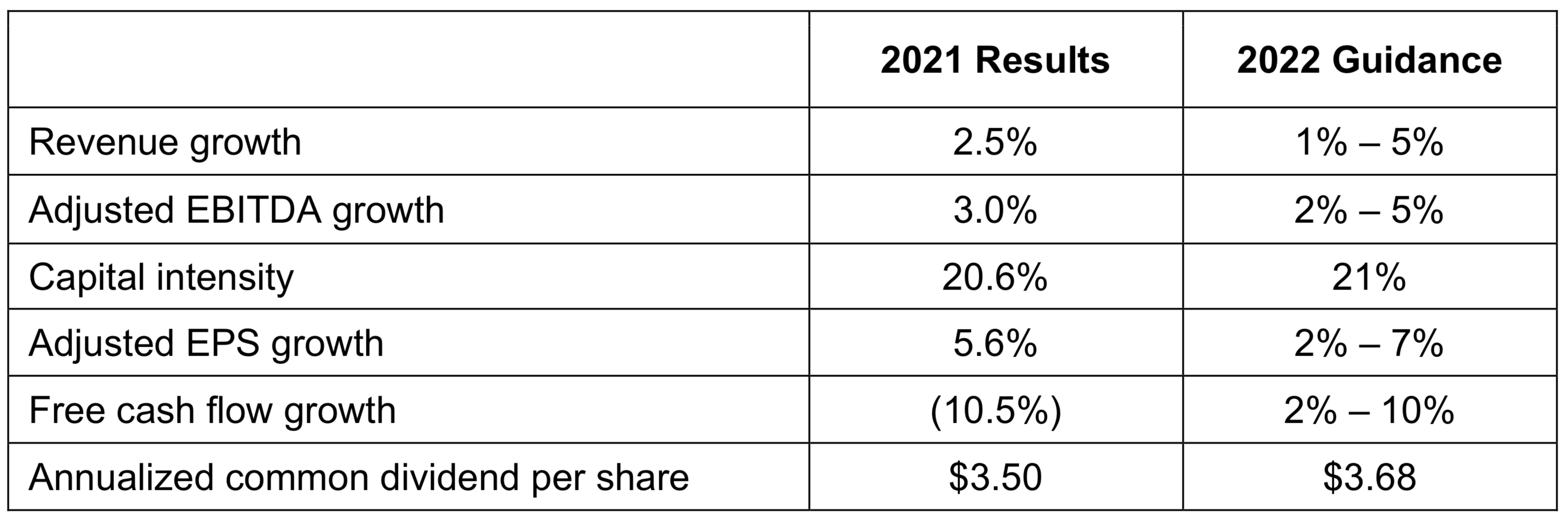

Das zeigen auch die letzten Geschäftszahlen: Im 1. Quartal 2022 konnte erstmals das Vor-Corona-Niveau übertroffen werden. Insbesondere im Mobilfunkbereich gab es ein organisches Wachstum, das vom Management als das höchste in den letzten 11 Jahren bezeichnet wurde.

Konzernweit legte der Umsatz im Vorjahresvergleich um 2,5% zu. Allerdings stieg die Profitabilität deutlicher: Das EBITDA legte um 6,4% zu, der adjustierte Gewinn je Aktie sogar um 14,1%. Absolut betrug er allerdings nur 0,89 CAD.

Der Free-Cash-Flow nahm – vor allem aufgrund höherer Zinszahlungen und niedrigerer operativer Einnahmen – um 23,1% ab.

Das Management bestätigte jedoch seine Prognose für 2022, die ein moderates Wachstum in allen Bereichen zeigt:

Ausgehend vom Vorjahres-Gewinn von 3,19 CAD je Aktie würde sich bei einem Wachstum von 2-7% ein Wert zwischen 3,25 und 3,41 CAD ergeben. Im Mittel wären das 3,33 CAD. Bei einem aktuellen Kurs von 63,50 CAD ergibt das ein Kurs-Gewinn-Verhältnis von 19.

Für einen defensiven Wert im Telekommunikationsbereich ist das aus meiner Sicht sehr teuer. Zu Vergleich: Ein Wert wie Verizon notiert bei weniger als der Hälfte.

Ich will damit nicht sagen, dass ich die Aussichten von Verizon besser als von BCE einschätze. Vor allem, weil der kanadische Markt nicht mit dem US-Markt vergleichbar ist. Mir geht es mehr um ein Gefühl für die Bewertungsrelationen.

Und die stimmen bei BCE einfach nicht. Fundamental ist die Aktie für mich deshalb weiterhin ein klarer Verkauf.

Als Konsequenz schreite ich aber nicht zum Verkauf, denn ich bin ja ein langfristig ausgerichteter Investor. Allerdings kaufe ich die Aktie aus diesem Grund nicht nach. Für mich ist die Aktie in meinem speziellen Fall eine Halteposition. Und das aus den folgenden Gründen:

- krisensicheres Geschäftsmodell mit wenig Wettbewerb

- Inflationsrobustheit durch gewisse Preissetzungsmacht

- Diversifizierung in den kanadischen Dollar

- nur eine kleine Depotposition

Einen Nachkauf werde ich mir bei passenderer Bewertung wieder anschauen. Ein Indikator ist für mich in diesem Fall die Dividendenrendite. Sie sollte über 6% betragen, dann ist der Aktienkurs wieder auf einem attraktiveren Niveau für einen Nachkauf. BCE bleibt damit auf meiner Watchlist, aber vermutlich werde ich auch bei der nächsten Quartalsdividende noch „nur“ 35 Stück im Depot haben.

Auf einen Blick:

| Unternehmen: | BCE Inc. |

| ISIN: | CA05534B7604 |

| Im Divantis-Depot seit: | 27.07.2020 |

| Letzter Nachkauf am: | 19.10.2023 |

| Stückzahl im Divantis-Depot: | 40 |

| Durchschnittskaufkurs inkl. Gebühren: | 35,60 € |

| Gesamtkaufpreis: | 1.423,95 € |

| Bisher erhaltene Netto-Dividenden: | 237,76 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Aus den Cash Flow Bilanzen sehe ich eher, dass derFree Cash Flow wegen grosser Langfrist Investitionen 2021 abgenommen hat ( CapEx 4.3 -6.9 mrd) . Vermutlich G5.

Die Capex ist aber in den letzten Quartalen geschrumpft .

Die Zinsbelastung ist in etwa gleich geblieben. (1.1 mrd)

Fuer 2021 lag der FCF knapp unterhalb der Dividendenausschuettung, in den letzten Quartalen aber weit unterhalb der Dividenden.

Es wird spannend !

Bei maxblue läuft derzeit eine kleine Aktion mit einem 75€ Media Markt – Gutschein. Evt. nutze ich diese.

Es gibt doch relativ viele interessante kanadische Unternehmen.

Ich habe davon bisher nur Algonquin im Depot.

VG

1Steven1

Bin bei BCE auch investiert, nicht zuletzt wegen deinem Blog! Ich sehe die kanadischen Aktien momentan auch als sehr sicheren Hafen.

Die BCE ist letztes Jahr sehr gut gelaufen. Andere sind momentan aber günstig zu haben, wie bspw. Banken, wie Scotiabank. Auch eine Algonquin habe ich aktuell in meinem Kaufplan.