Was Dich hier erwartet:

Da liege ich auf der Lauer und will die Aktie unbedingt nachkaufen. Der Aktienkurs ist stark unter Druck und ich bin kurz davor die Chance zu ergreifen.

Und dann kommt die Meldung über ein neues groß angelegtes Aktienrückkaufprogramm und der Aktienkurs springt wieder an.

Genauso ist es mir bei der Aktie passiert, über deren Dividendenzahlung ich heute berichte.

Warum ich das mit einem lachenden und einem weinenden Auge sehe und wie meine weitere Strategie jetzt aussieht, erfährst Du in diesem Beitrag.

Und Du erfährst, warum sich Warten dann doch manchmal auszahlt.

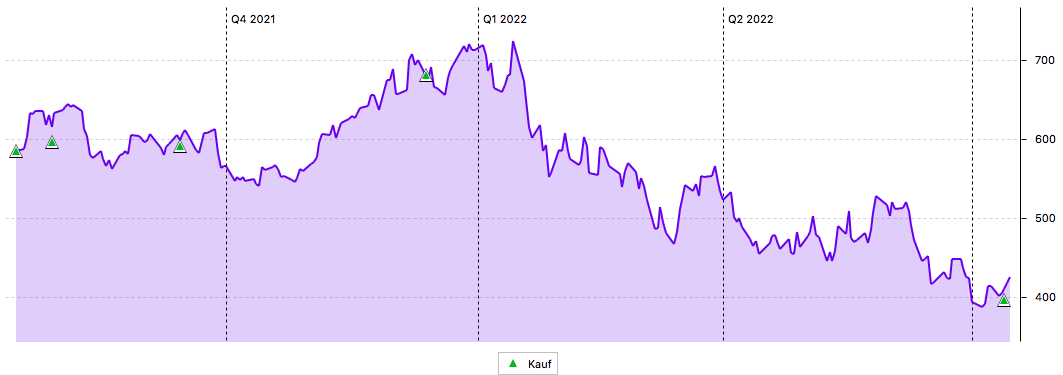

Das Unternehmen, bei dem mir das so passiert ist, ist seit meinem Einstieg im August 2020 mein zweitgrößter Techwert im Depot: der Zulieferer der Halbleiterindustrie Lam Research. Hier habe ich über den Kauf ausführlich berichtet.

Im 1-Jahres-Chart kannst Du deutlich erkennen, dass die Aktie zu Jahresbeginn noch bei über 700 US$ notierte. Den Tiefstkurs im 2. Quartal sah sie am 11. Mai bei 447 US$. An diesem Tag wurde dann nach Börsenschluss das Aktienrückkaufprogramm bekannt gegeben:

Mit dem 3. Quartal ging es dann aber doch noch mal deutlich abwärts und wir sahen Kurse unter 400 US$.

Dividendenzahlung

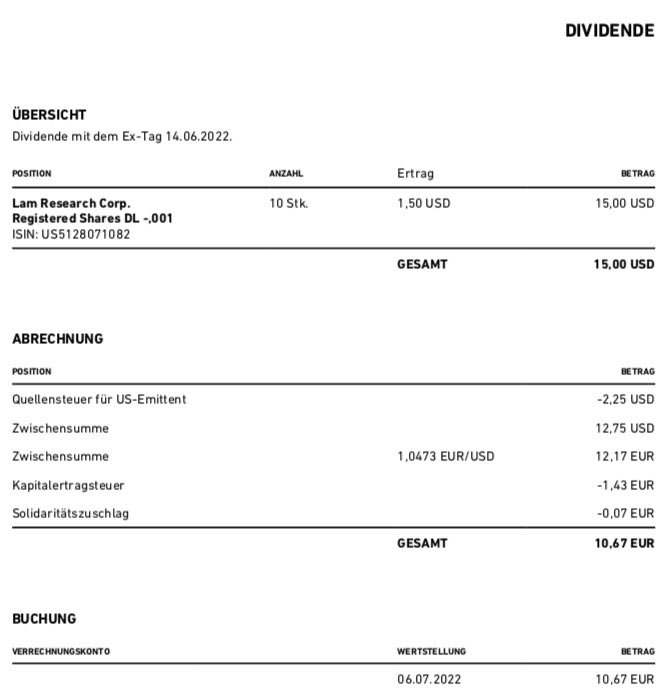

Lam Research zahlt erneut eine Quartalsdividende von 1,50 US$ je Aktie. Für die 16 Aktien im Bestand ergibt das eine Brutto-Dividende von 24 US$. Sie befinden sich in meinen Depots bei Trade Republic und dem Smartbroker. Trade Republic rechnete dabei zum Kurs von 1,0473 in Euro um, beim Smartbroker waren es 1,04802. Nach Abzug der Steuern verbleibt in der Addition eine Netto-Dividende von 17,06 €. Sie wurde bei beiden Banken mit Wertstellung 06.07.2022 überwiesen.

Perspektiven

Eigentlich ist es ja durchaus erfreulich, wenn ein Unternehmen ein Aktienrückkaufprogramm startet. Dadurch verringert sich die Zahl der ausgegebenen Aktien und der individuelle Anteil am Unternehmen steigt. Leider ist das Instrument aber oftmals zur Schönung von Ergebniszahlen (Gewinn je Aktie) missbraucht worden und eigene Aktien auf dem Höchststand auf Kredit zurückgekauft worden.

Insofern muss ich dem Management von Lam Research hier ein Kompliment machen. Sie kaufen eben nicht bei mehr als 700 US$ zurück, sondern dann, wenn die Aktie „am Boden liegt“ und sich so der Unternehmenswert erhöhen lässt. Das Programm ist deshalb auch nicht auf eine bestimmte Zeit angelegt, aber es stehen 5 Mrd. US$ zum Rückkauf zur Verfügung. Das entspricht rund 7% der Marktkapitalisierung.

Kein Wunder, dass der Aktienkurs aufgrund dieser Nachricht eine Erholungsphase einlegte. Für mich bedeutete das, dass ich erst noch mal abwartete, ob der Kurs nicht doch wieder in diese Region kommt. Denn die Börse vergisst ja auch schnell…

Ich hattee für 2022 weitere Nachkäufe bei Lam Research geplant. Perspektivisch will ich von 16 auf 20 Aktien aufstocken. Und an diesem Ziel hat sich nichts verändert.

Daran konnten auch die durchwachsenen Quartalszahlen zum 1. Quartal nichts ändern. Denn die hatte ich so erwartet. Schließlich befindet sich Lam Research in einem Umfeld mit Schwierigkeiten in der Lieferkette und einer Chipkrise aufgrund der Lockdowns in China.

Der Umsatz sank wie schon im Vorquartal (da waren es 2%) um 6%. Nicht gegenüber dem Vorjahresquartal, sondern gegenüber dem Vorquartal. Gegenüber dem Vorjahresquartal stieg er immer noch um 5%.

Ein Ende der Umsatzrückgänge ist derzeit nicht in Sicht. Die Prognose für das 2. Quartal sieht eine Schwankungsbreite vor, die kaum zu greifen ist.

Ich schaue aber aktuell auch nicht auf diese Momentaufnahmen. Für mich ist klar, dass die Nachfrage nach den Zulieferprodukten von Lam Research aktuell niedriger ist. Aber gleichzeitig liegt das nicht an der Konjunktur oder einem Einbruch des Chipsektors an sich. Die Produktion ist ins Stocken geraten, wird sich aber wieder erholen.

Bereits jetzt meldet China wieder eine Fast-Vollauslastung der Häfen. Es ist nur eine Frage der Zeit, bis der Stau abgearbeitet ist und das Geschäft auch bei Lam Research wieder brummt.

Die Aktie war schon auf einem Kursniveau unterhalb von 500 US$ für mich ein klarer Kauf. Mit einer Einschränkung allerdings: der Gesamtmarkt. Wenn er unter Druck ist, dann wird auch Lam Research abverkauft. Und deshalb wartete ich lieber auf Kurse unterhalb von 400 US$. Denn dann habe ich ein noch größeres Erholungspotenzial und weniger Abwärtsrisiko.

Aktienkauf

Am 13. Juli 2022 schlug ich dann beim Kurs von 398 US$ zu und erwarb 2 weitere Aktien von Lam Research für mein Dividendendepot. Den Kauf führte ich beim Smartbroker über gettex aus und zahlte dafür keine Gebühren. Ich erwarb die Aktien zum Kurs von 396,85 € und zahlte insgesamt 793,70 € für den Kauf.

Damit fehlen mir jetzt noch 2 Aktien bis zu meinem Zielinvestment von 20 Stück. Durch den Kursrückgang liegt der Depotanteil der jetzt 18 Aktien weiterhin bei 1,8%. Den will ich noch steigern, aber muss es nicht zwingend. Und deshalb kann ich entspannt auf die nächste Kaufgelegenheit warten. Und hoffen, dass mir die Aktienrückkäufe dann nicht wieder die Chance nehmen.

Auf einen Blick:

| Unternehmen: | Lam Research Corp. |

| ISIN: | US5128071082 |

| Im Divantis-Depot seit: | 28.08.2020 |

| Letzter Nachkauf am: | 13.07.2022 |

| Stückzahl im Divantis-Depot: | 18 |

| Durchschnittskaufkurs inkl. Gebühren: | 377,90 € |

| Gesamtkaufpreis: | 6.802,20 € |

| Bisher erhaltene Netto-Dividenden: | 264,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Lam Research hat in den letzten 5-6 jahren eine beachtliche gewinn dynamik hingelegt :

Ums +30%/y

Earn +76%/y

OpCF +16%/y

FCF +14%/y

Am meisten beeindruckt mich der FCF.

Kann locker mit der Inflation mithalten.

Bei einer auschuetting von 20-25 % koennte man sagen :

“ die dividende is sischa“

Und die gsammtschulden koennen in 1.9y

mit dem Bruttogewinn beglichen werden.

Daumen hoch !

mal eine Frage, wie verbucht man in Portfolio Performance die neu dazugekommenen Aktien aus einem Spin off ? Ich hab sie meistens verkauft und den Ertrag als Dividende bei dem abgebenden Unternehmen manuell dazugebucht. Ich weiß, das es so nicht korrekt ist, hat aber für mich gereicht. Jetzt hab ich aber Haleon PLC von GSK neu dazubekommen und Woodside Energy Group von BHP, die ich mir aber noch eine Weile ansehen will, da sie Dividende zahlen werden. Irgendjemand eine Idee dazu? Danke.

grad dort bei PP im Forum einen thread dazu gefunden. Den werd ich mal lesen. Trotzdem Danke.

Die Halbleiterindustrie ist zyklisch und Lam Research als Zulieferer vermutlich noch etwas mehr. Klar ist Halbleiter werden in Zukunft noch mehr gebraucht. Aber wie sieht die nähere Zukunft aus, bei einem weltweiten Wirtschaftsabschwung und entstehenden Überkapazitäten durch den starken Ausbau der Chip-Fabriken. Ich habe eine Einstiegsposition bei Lam aufgebaut, bin aber etwas unschlüssig wegen der Risiken und dem großen China, Taiwan und Süd Korea Umsatzanteil >75%.