Was Dich hier erwartet:

Ich fand die Aktie und die Kennzahlen nach den letzten Quartalszahlen günstig und habe meine Position aufgestockt. Und weil ich bekanntlich ein Freund runder Zahlen bin, stockte ich direkt um ein Drittel auf und habe nun 100 Aktien von dem Technologietitel im Depot.

Natürlich wusste ich zum Kaufzeitpunkt nicht, ob die Aktie womöglich noch weiter im Kurs fallen wird. Schließlich befand sie sich in einem Abwärtstrend. Wenn ich eine Position „voll“ habe, schaue ich dann nicht mehr so häufig auf den Aktienkurs. Er fällt mir dann eigentlich nur noch auf, wenn er zu den Tagesgewinnern oder -verlierern gehört. Oder wenn die Dividende gezahlt wird und ich einen neuen Beitrag dazu verfasse.

Und so ist es jetzt auch hier: Ich bin positiv überrascht, denn auf dem Chartverlauf ist deutlich zu erkennen, dass mit meinem Nachkauf der Abwärtstrend endete und die Aktie sich wieder nach Oben gekämpft hat.

Wenn ich so was sehe, dann freue ich mich immer. Weil ich mich bestätigt fühle und sehe, dass auch andere Marktteilnehmer mein Kaufniveau als günstig erachteten.

Nach dieser Freude schaue ich mir dann die zwischenzeitlich veröffentlichten Quartalszahlen an und analysiere für mich die Entwicklung. Und frage dann, ob ich heute die Aktie immer noch für günstig halte.

Die Antwort darauf und meine Einschätzung zu den generellen Perspektiven erfährst Du in diesem Beitrag.

Im Corona-Crash-Jahr 2020 hatte ich die Aktie von Cisco Systems nach 11% Tagesverlust erstmals gekauft. Und dann in den letzten drei Jahren insgesamt fünfmal nachgekauft. Hier habe ich die Aktie vorgestellt.

Ganz rechts im Chart erkennst Du meinen letzten Nachkauf und den Kursanstieg im Anschluss. Das entspricht einem Anstieg von 47,40 US$ (mein Nachkaufkurs) auf jetzt 52,14 US$ (Schlusskurs vom 26.01.). Das sind spannenderweise exakt 4,74 US$ bzw. glatte 10% Anstieg:

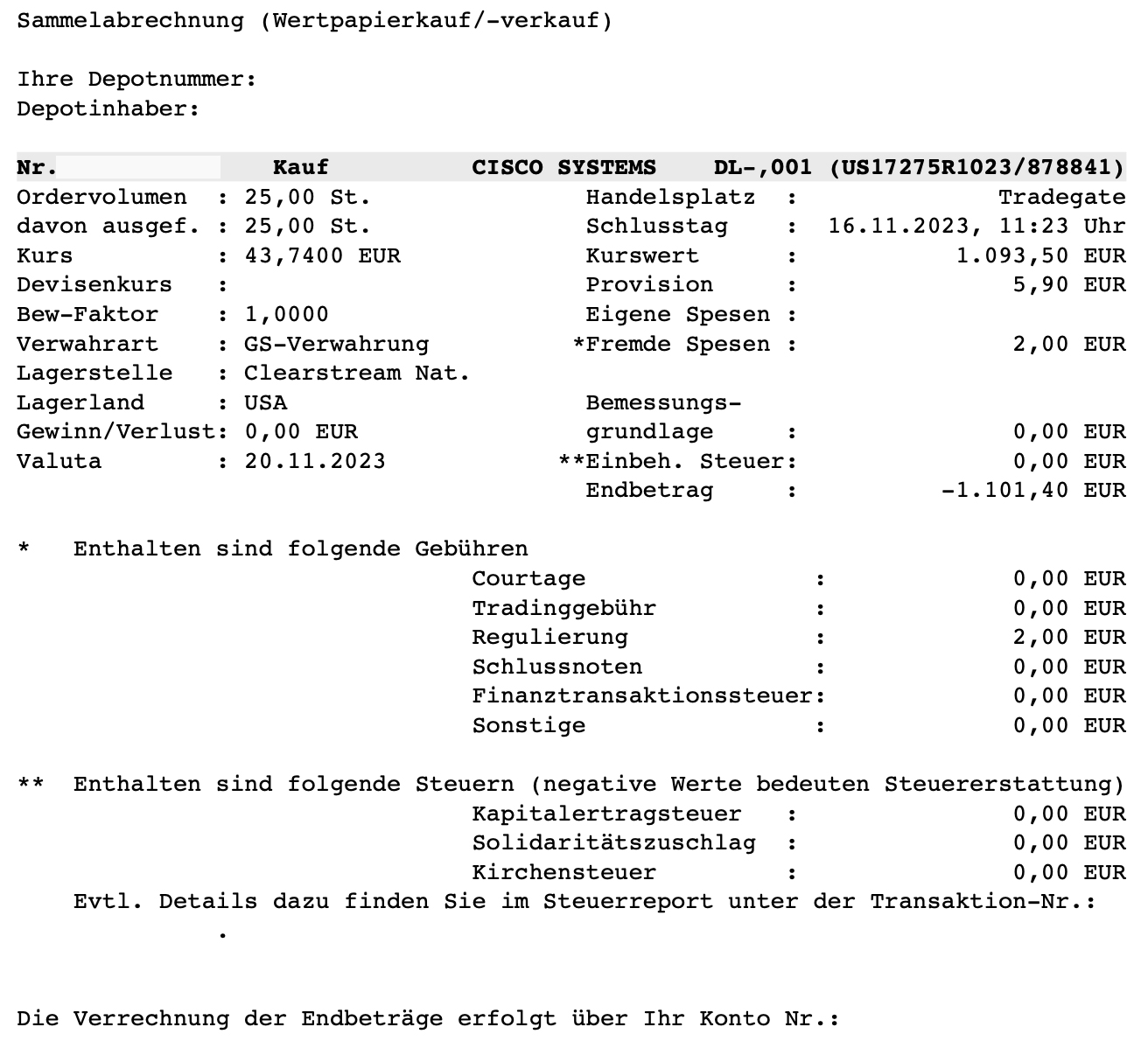

Aktienkauf

Am 16. November 2023 kaufte ich 25 weitere Aktien von Cisco Systems, um damit meine Position auf die runde Anzahl von 100 Stück zu bringen.

Die Order tätigte ich in meinem Depot bei flatex im Direkthandel über Tradegate. Ich handelte für einen Kurs von 43,74 € und musste 7,90 € Provision bezahlen. Insgesamt investierte ich also 1.101,40 €.

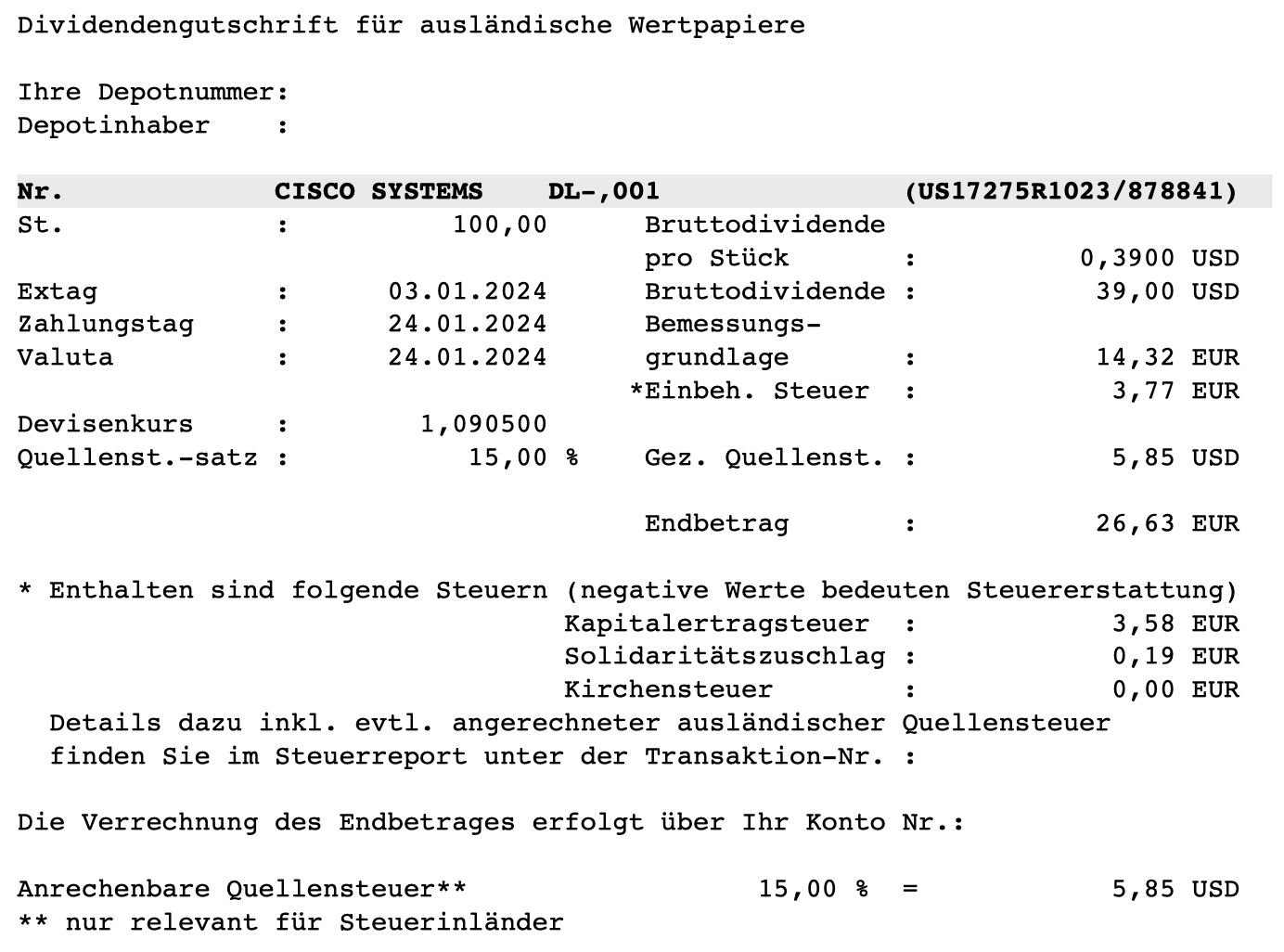

Dividendenzahlung

Cisco zahlt erneut – und vermutlich letztmalig – eine Quartalsdividende von 0,39 US$ je Aktie. Für die erstmals 100 dividendenberechtigten Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 39 US$. Sie wurde von flatex mit dem EZB-Referenzkurs von 1,0905 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 26,63 €. Sie wurde mit Wertstellung 24.01.2024 überwiesen.

Annualisiere ich die Quartalsdividende, werden in einem Jahr 1,56 US$ Dividende gezahlt. Bei einem Aktienkurs von 52,14 US$ entspricht das einer Dividendenrendite von 3,0%. Die nächste Dividendenerhöhung sollte jedoch schon im April erfolgen, so dass die tatsächliche Jahresdividende bei einem heutigen Kauf etwas höher liegen dürfte.

Meine persönliche Dividendenrendite (Yield on Cost) berechnet sich auf den addierten Einstand meiner verschiedenen Käufe. Insgesamt habe ich für die 100 Aktien 4.165,16 € bezahlt. Nehme ich an, dass der Wechselkurs dieser Dividendenzahlung für jede Quartalsdividende genommen wird (was natürlich nicht zutrifft!), dann erhalte ich eine Bruttodividende für ein Jahr von 143,05 €. Daraus errechnet sich dann ein YoC von 3,4%.

Perspektive

Cisco gehört zu den Unternehmen, die mit ziemlich abweichenden Geschäftsjahren agieren. Es endet mit dem Juli. Die letzten Quartalszahlen umfassten deshalb den Zeitraum von August bis Oktober 2023 („Q1FY2024“. Und aktuell befinden wir uns am Ende des 2. Quartals des Geschäftsjahres 2024.

Und dieses Quartalsergebnis hatte es in sich: Cisco meldete ein Rekordquartal! Noch nie zuvor in der langen Unternehmensgeschichte wurden 14,7 Mrd. US$ Umsatz erzielt. Und auch der Gewinn war mit 0,89 US$ je Aktie so hoch wie nie zuvor.

Beim Umsatz bedeutete das einen Zuwachs von 8% gegenüber dem Vorjahresquartal. Beim Gewinn war es sogar ein Plus von 37%.

Weiterhin überdurchschnittlich wächst der Softwareumsatz mit +13%. Der – in der Betrachtung von Cisco inzwischen die wichtigste Kennziffer – annualisierte wiederkehrende Umsatz legte um 5% auf 24,5 Mrd. US$. Auch gegenüber dem vorherigen Geschäftsjahr ist das ein Zuwachs um 0,2 Mrd. US$.

Insgesamt sind das erneut gute Zahlen. Der Haken an der Sache kam dann aber bei der Prognose: Bisher sah sie einen leicht wachsenden Umsatz (57-58,2 Mrd. US$) und einen steigenden Gewinn je Aktie: 3,19 bis 3,32 US$ (US-GAAP) bzw. 4,01 bis 4,08 US$ (Non-US-GAAP) vor.

Aber bereits nach dem ersten Quartal des neuen Geschäftsjahr sieht sich das Cisco-Management veranlasst, die Prognose deutlich zurückzunehmen. Begründet wurde dies damit, dass in den drei Quartalen zuvor sehr viel ausgeliefert wurde und die Kunden nun die Produkte erst mal installieren müssten. Und deshalb ein bis zwei Quartale weniger bestellen werden. Diese Begründung hört sich schon irgendwie skurril an. Und ich kann auch nicht beurteilen, ob diese Annahmen wirklich der Wahrheit entsprechen.

Jedenfalls liegt die neue Prognose nun nur noch bei einer Umsatzerwartung von 53,8 bis 55 Mrd. US$. Und der Gewinn je Aktie soll nach US-GAAP 2,97 bis 3,08 US$ bzw. Non-US-GAAP 3,87 bis 3,93 US$ erreichen.

Das war für die Börse natürlich eine mittlere Enttäuschung. Die Zahlen wurden übrigens am Tag vor meinem Nachkauf präsentiert. Und entsprechend „heiß“ war die Aktie als ich mich zur Aufstockung entschloss.

Ich habe mich in der Situation daran erinnert, dass ich mir erst einige Wochen vorher Cisco genauer angeschaut hatte und die Übernahme von Splunk strategisch sinnvoll fand. Sie macht Cisco zu einem der weltweit größten Softwareunternehmen.

Und die jetzige Prognosesenkung rührt eben nicht aus dem Softwarebereich, sondern aus dem Hardwarebereich her. Und genau davon wird Cisco auch kontinuierlich unabhängiger.

Deshalb empfand ich es als den richtigen Zeitpunkt, meine Position auf die runden 100 Stück aufzustocken. Weil ich die Aktien langfristig halten möchte und mir die kurzfristige Prognosesenkung da dann auch egal ist. Auch wenn sie unschön ist – in diesem Fall erlaubt sie mir den günstigeren Kauf.

Und auch die Bewertung war etwas niedriger – die Prognosesenkung also geringer als der Aktienkursrückgang. Bei meinem letzten Beitrag lag der Aktienkurs bei 51,56 US$ – das entsprach bei der alten Prognosemitte einem Kurs-Gewinn-Verhältnis von 12,7 (Non-US-GAAP ) bzw. 15,8 (US-GAAP).

Mit der neuen Prognose und dem aufgrund der Nachricht auf 47,40 US$ gesunkenen Aktienkurs lag das Kurs-Gewinn-Verhältnis dann in der neuen Prognosemitte bei 12,2 (Non-US-GAAP ) bzw. 15,6 (US-GAAP).

Mit meinem Nachkauf habe ich nun mein Ziel von 100 Aktien erreicht. Cisco ist damit auf 1,0% Depotgewichtung aufgestiegen. Das ist jetzt noch nicht übermäßig viel und es gibt Aktien mit einer höheren Gewichtung, denen ich eine schwächere Entwicklung zutraue.

Ich denke aber, dass Cisco auf Sicht von 5-10 Jahren wirklich positiv wachsen wird. Und dann die Gewichtung automatisch steigt.

Der erste Schritt ist mit der Kurserholung der letzten Wochen getan. Und es ist ja auch nicht ausgeschlossen, dass die gesenkte Prognose wieder etwas angehoben wird. Denn so ganz genau weiß das Management ja selbst nicht, woran es eigentlich liegt. Und das gibt mir dann auch etwas Hoffnung schon für die nächsten Quartalsergebnisse. Sie sollen am 14. Februar veröffentlicht werden.

Aber das ist der kurzfristige Blick. Langfristig wird Cisco sich zum Softwarehaus mit angeschlossenem Hardwarebereich entwickeln. Und das u.a. in einem gefragten Geschäftsfeld wie der Cybersicherheit, ergänzt durch AI.

Ich freue mich, das ich dieses Thema nun noch stärker mit meinem Investment abdecke.

Auf einen Blick:

| Unternehmen: | Cisco Systems |

| ISIN: | US17275R1023 |

| Im Divantis-Depot seit: | 14.08.2020 |

| Letzter Nachkauf am: | 16.11.2023 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 41,65 € |

| Gesamtkaufpreis: | 4.165,16 € |

| Bisher erhaltene Netto-Dividenden: | 215,03 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi Ben

halte Cisco auch für ein gutes und solides Investment. Dass die Hardwarsparte nicht mehr überdurchschnittlich wachsen wird, vor allem nach der Aufbruchzeit Corona, ist denke ich normal. Umso interessanter ist der weitere Ausbau der Softwareseite! Und da sie auch im Securitybereich gut unterwegs sind und Splunk diesen Punkt wohl noch verstärken wird, geht die gute Entwicklung hoffentlich auch weiter. Außerdem fand ich den Zeitpunkt der Übernahme aus Bewertungssicht gut. Zumindest relativ zur vorherigen Bewertung von Splunk.

Cisco und Lam Research halte ich für die interessantesten Titel die du dieses Jahr behandelt hast. Auch weil es für LVMH noch keine Vorstellung gab. ;-)

Viele Grüße,

Chrischaan

Die Netzwerksparte ist ähnlich wie die Sparte der technischen Gase ziemlich eng und übersichtlich, was die Konkurrenz anbetrifft. Food gibts viele, Öl gibts viele, Pharma gibts viele Firmen usw. Aber Netzwerkausrüster eben nicht so. Daher ziemlich interessant. get mad hat letztens einen interessanten Beitrag über den lock in

Effekt geschrieben. Auch unter dem Aspekt mal betrachten.Cisco auch eine meiner größeren Positionen, aber bei der fast schon rasanten Aufholjagd der letzten Tage haben sich einige Firmen an Cisco vorbeigemogelt, z. Bsp. ASML.

Fast schon beängstigend, wie steigende US Aktien bei fallendem Euro nach oben klettern besonders techies. Aber he, schön nicht nur fallende Kurse tapfer zu ertragen sondern auch mal schnell steigende … ;-)

Moin Ben,

wie immer ist dein Beitrag toll zu lesen. Tatsächlich habe ich auch Cisco gekauft bei 44,235 €. Ist mir echt nicht wichtig, aber hier habe ich auch mal das Tief getroffen. Das habe ich erst nach deinem Artikel gesehen.

Viele Grüße

Henry

Hallo Ben,

wie immer guter Artikel, spannend das TR zum Kurs von 1,0918€/USD bei mir umgerecht hat.

ich habe meine ersten Aktien 14 Tage nach Dir erstanden und Sie nun im SP und mit Einzelinvestionen aufgefüllt und habe nun einen Buy In von 40,56€ bei 40 Stk und bisher habe ich rund 106€ Dividenden kassiert.

Das Wachstum für den Enterprise Routers Market liegt lt. Mordor Intelligence für den Zeitraum 2024 bis 2029 (CAGR) bei 7,49 %

und hat noch steigende Tendenz ggü. einem forecast von 2021.

In einer Studie der huawei global industry vision ( die allerdings von 2021 stammt) wird davon ausgegangen, das Unternehmensanwendungen zu 85% in die cloud ausgelagert werden.

Außerdem geht der Trend in Wirtschaft, Unterhaltung und Aus-und Weiterbildung immer mehr zum Versand und Konsum gleich von ganzen Videos, Lifestreams und Videokonferenzen, wo früher Bilder, Statistiken, PDFs und mail gereicht haben.

Dieses Bild zusammengenommen ergibt einen weiterhin stark wachsenden Traffic mit der Notwendigkeit, immer mehr Netzwerkknotenpunkte miteinander zu verbinden und immer schnelleren traffic zu ermöglichen. KI beschleunigt das zusätzlich. Der weitere Ausbau des Glasfasernetzes (klemmt zwar zur Zeit?) ermöglicht ebenfalls mehr Geschwindigkeit und Menge/traffic.

Ausserdem will jeder bot und cookies Verwerter noch zusätzlich Daten abgreifen.

Wenn man die chinesischen Hersteller wie Huawei,H3C und ZTE (übrigens sind die meisten Speedports der Telekom alle von ZTE, einem chinesischen Hersteller) aus Investmentsicht außen vor lässt,

dann hat Cisco im westlichen Raum etwa einen Marktanteil von knapp 50%.

Wenn man Nischenhersteller wie etwa Ciena Corp oder Extreme Networks Inc. außen vorläßt,

dann bleiben im Enterprise/Business Bereich nur noch HP und Juniper (die jetzt zusammengehören) ein wenig Dell und Arista, die mit einem Achtungszeichen versehen werden müssen, dazu. Thats all.

Wenn man den Netzwerkbereich im Enterprisebereich investmentmäßig zu 100% abdecken will, dann etwa 50% Cisco, 20% Arista, 20% HP und 10% Dell und man hat in jedem Fall den Gewinner der Zukunft im Korb.

Das Cisco CCNA: Cisco Certified Network Associate 2.0 (CCNA) Zertifikat ist übrigens im IT Bereich für Netzwerkadmins ein begehrtes und nicht ganz billiges Zertifikat mit einer schweren Prüfung, dessen Besitz aber dann wohl Jahresgehälter von über 50K ermöglichen soll.

In der Firma, wo ich arbeite, und das ist ein internationaler Konzern, ist in Deutschland die IT zu 100 % mit Routern von Cisco ausgestattet.

Kurz zusammengefaßt:

Cisco ein gutes Investment.

Grüße.

@Thomas

Das mit Cisco in der Firma kann ich ebenfalls bestätigen. Ich schaue ja gern auf den FCF. Und habe gemerkt, dass ich da mein DCF Überschlag für Cisco noch gar nicht richtig durchdacht hatte. Hab das mal nachgeholt und war positiv überrascht. :-) Cisco ist wirklich ein FCF-Monster. Und auch wenn die Wachstumswerte eher (unter-)durchschnittlich sind, führen allein die niedrige Bewertung (aktuelles Multiple von ca. 12,5) und die permanenten Aktienrückkäufe zu einer sehr interessanten Konstellation pro Anteil. Und das Sahnehäubchen dürfte die von Ben schon erwähnte Fantasie in Richtung mehr Softwareanteilen sein (organisch und durch Übernahme).

Gleichzeitig habe ich diese Betrachtung auch mal für Texas Instruments durchgeführt und war negativ überrascht. Hier muss schon viel Gutes zusammenkommen. Wenn man den Rekord-FCF von 2021 und 2022 nimmt ist das ein Multiple von 25.

Die Div.-Rendite ist bei beiden gerade ähnlich. Die Ausschüttungsquote nicht…

Hallo Ben,

ich kann die Aussage „Begründet wurde dies damit, dass in den drei Quartalen zuvor sehr viel ausgeliefert wurde und die Kunden nun die Produkte erst mal installieren müssten“ insofern nachvollziehen, als dass es ja oft so ist, dass ein Unternehmen beispielsweise sein Netzwerk bei einem Dienstleister einkauft, der dieses dann in den folgenden 5-6 Jahren auch betreibt. Während der Corona-Zeit konnten diese Dienstleister kaum Infrastrukturprojekte durchführen und litten stark unter den Problemen in den Lieferketten. Dass Cisco nun viel aufholen und eine große Menge ausliefern konnte, überrascht mich daher nicht. Jetzt sollen diese Projekte aber erst einmal umgesetzt werden und Kapazitäten für neue Projekte geschaffen werden.

Kaum einer der großen IT-Dienstleister hat derzeit kurzfristig Personal, um größere Netzwerk- oder allgemeine Infrastrukturprojekte durchzuführen. Dennoch ist der Bedarf am Markt groß, da viele Unternehmen seit Jahren aufgrund verschiedener externer Einflüsse nichts mehr an ihrer Infrastruktur verändert oder modernisiert haben. Wie die Zahlen zeigen, kann Cisco diesen Kunden zusätzlich einige Services verkaufen, und du bekommst quasi Cisco as a Service.

Ich bin auch sehr davon überzeugt, dass sich Cisco in den kommenden Jahren weiter gut entwickeln wird. Allerdings ist das Wachstum stark davon abhängig, wie viele Projekte vom IT-Markt umgesetzt werden können. Daher erwarte ich keine riesigen Umsatzsprünge, sondern glaube, dass diese eher im Bereich um die 10% liegen werden.

Größeres Wachstum kann ich mir nur vorstellen, wenn Cisco weitere Akquisitionen im Bereich der Services tätigt und sein Portfolio, insbesondere im Bereich der Cybersecurity, stark ausbaut. Leider hinkt Cisco hier ein wenig hinterher. Allerdings hätte das Unternehmen durch die Kombination von Hardware und darauf basierenden Software-Services die Chance, ein umfassendes Paket anzubieten.

Cisco wird keine Leuchtrakete mehr am Himmel im Sinne von Memeaktien, aber ein als sicher anzusehendes Wachstum zwischen 7 bis 10 % Prozent p.a.bietet für Investoren genügend Sicherheit. Solange Aktien im langjährigen Mittel (Kurswachstum plus Dividenden) mehr als die langjährige(echte) Inflationsrate ( langjährige persönliche Kostensteigerungsrate) liefern bzw. darüber liegen, tragen solche Aktien zum Vermögensaufwuchs bei.

Mit Aktien wie BAT, wo man dem Kundenstamm beim Sinken zusehen kann, verliert man trotz vielleicht hoher Dividenden durch Kursverlust langjährig gegen die eigene persönliche Kostensteigerungsrate. Wenn man noch schlappe 1% p.a.( Kurs plus Dividende )holt, verliert man trotzdem.

Insofern würde ich Cisco durchaus mit Blick auf den 10 Jahreschart und mit Blick auf die Zukunft durchaus als Aktie sehen, die mit relativ hoher Wahrscheinlichkeit zum persönlichen Vermögensaufwuchs beitragen kann. Natürlich wie immer ohne Garantie.

Wenn man als Faktoren Wahrscheinlichkeit der Sicherheit des Wachstums mit Wahrscheinlichkeit der Schnelligkeit des Wachstums multipliziert , hätten wir bei Cisco langsameres Wachstum, aber mit hoher Sicherheit, so meine Meinung.

Eben nur Meinung.

Beste Strategie mindestens Hold( auf jeden Fall),

Für faule Marktteilnehmer Sparplanaufbau

und für Leute, die eng am Marktgeschehen dran sind, einfach buy the Dip.

Wie immer keine Empfehlung.