Was Dich hier erwartet:

Novartis hat ein richtig gutes Jahr in meinem Depot hingelegt. Gekauft im Januar 2018 nach einer Abstimmung der Leser des Divantis-Blogs. Seitdem zweistellig im Kursplus.

Und trotzdem werde ich die Aktien im März verkaufen. Warum erläutere ich in diesem Beitrag. Und warum die Aktie eine Chance auf ein Comeback hat, erfährst Du ebenfalls.

Dividende

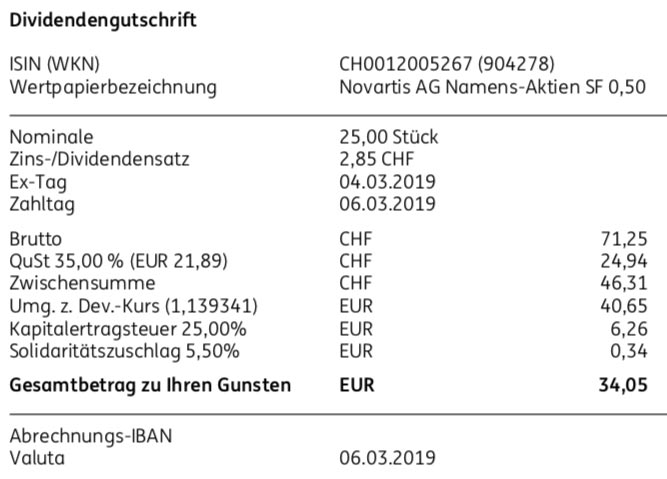

Zunächst aber zur Dividende: Novartis hat zum 21. mal in Folge die Dividende erhöht. Zwar nur um 1,8%, aber immerhin. Gezahlt wurden 2,85 CHF nach 2,80 CHF im Vorjahr. Für die 25 Aktien ergibt das eine Brutto-Dividende von 71,25 CHF. Sie wurde von der ING zum Kurs von 1,139341 in Euro umgerechnet. Nach Einbehalt der Schweizer Quellensteuer und teilweiser Anrechnung auf die deutsche Kapitalertragsteuer verbleibt eine Netto-Dividende von 34,05 €. Sie wird rückwirkend mit Wertstellung 06.03.2019 überwiesen.

Die nicht angerechneten Teile der Quellensteuer werde ich mir gemeinsam mit allen meinen Schweizer Dividenden der letzten beiden Jahre aus der Schweiz zurückholen. Dazu warte ich noch die diesjährigen Dividendenzahlungen von Givaudan und Swiss Re ab und dann kommt das alles gesammelt in ein Erstattungsformular.

Geplanter Spin-Off mit Gratisaktien

Mitte letzten Jahres teilte Novartis mit, die kränkelnde Augenchirurgiesparte Alcon aus dem Konzern herauslösen zu wollen. Auf der letzten Hauptversammlung wurde nun beschlossen, dass dies im Wege der Ausgabe von Gratisaktien erfolgen soll.

Für 5 Novartis-Aktien erhält jeder Aktionär zusätzlich 1 Alcon-Aktie in sein Depot gebucht. Für meine 25 Novartis-Aktien würde ich also 5 Alcon-Aktien erhalten.

Anfang April soll der Tag sein, an dem der Bestand geprüft und das Recht auf die Gratisaktien eingebucht wird. 2 Wochen nach der Einbuchung werden dann etwaige Spitzen in bar ausgeglichen (wenn man eine nicht durch 5 teilbare Stückzahl Novartis hält).

So weit so gut.

Aber sind die Aktien wirklich gratis? Und was will ich mit 5 Aktien?

Der Spin-Off soll für Schweizer und US-Amerikaner steuerfrei erfolgen. Über deutsche Anleger verliert Novartis kein Wort (hier die PDF-Broschüre zum Spin-Off). Und so wie ich die deutschen Finanzbehörden kenne, werden die Gratisaktien einfach als zusätzliche Dividende gewertet. Und Dividenden sind steuerpflichtig. Und im schlimmsten Fall wird durch die Depotbanken auch noch mal die Schweizerische Quellensteuer einbehalten.

Dann müsste ich für die Einbuchung von Gratisaktien Steuern bezahlen, ohne auch nur einen Cent in Cash erhalten zu haben. Und gleichzeitig habe ich dann eine Mini-Position von 5 Aktien, bei denen sich ein Verkauf auch nicht lohnt, da dann Verkaufsprovision anfällt.

Mein Entschluss: Verkaufen

Ich werde die Novartis-Aktien deshalb noch im März verkaufen. Ich erhalte dann einen Verkaufserlös, der höher sein müsste als im April, wenn die Aktien ohne den Anspruch auf die Gratisaktien gehandelt werden.

Und wenn dann die Ausgabe der Gratisaktien vorüber ist, schaue ich mir an, ob ich Novartis wieder eine Chance gebe. Die geringen Dividendenerhöhungen sprechen dagegen. Aber die Kursperformance ist gut. Und die Pharmabranche brauche ich als defensive Branche in meinem Depot. Also gut möglich, dass Novartis ein baldiges Comeback in meinem Depot erlebt.

Auf einen Blick:

| Unternehmen: | Novartis |

| ISIN: | CH0012005267 |

| Im Divantis-Depot seit: | 03.01.2018 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 71,30 € |

| Gesamtkaufpreis: | 1.782,40 € |

| Bisher erhaltene Netto-Dividenden: | 32,41 € |

| Verkauft am: | 25.03.2019 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 79,10 € |

| Gesamtverkaufserlös: | 1.977,55 € |

| Gewinn/Verlust: | 261,61 € |

| Gewinn in Prozent: | 14,68 % |

Hallo Ben,

danke für den Beitrag. Ich habe mich diese Woche auch von Novartis getrennt. Auch die Historie von Alcon gefällt mir nicht. 1978 von Nestlé gekauft, dann Novartis und jetzt an der Börse verkaufen.

https://www.alcon.com/about-us/who-we-are/history

Im Hinterkopf kann man sich natürlich die Novartis weiter behalten – bald ist das ein europäischer Aristokrat.

Viel Erfolg und Grüße

Bergfahrten

Diese Geschichte beginnt mit dem Börsengang von Alcon.

Wir schreiben den 21. März 2003. Verkauft wurden 69.75 Mio. Aktien zu je $33 das Stück, welche insgesamt 23.25% der damaligen Alcon Inc. darstellten, die ab diesem Tag an der New York Stock Exchange gelistet war. Insgesamt muss es also genau 300 Mio. Aktien gegeben haben, die einen Wert von $9.9 Mrd. besaßen.

(https://www.healio.com/ophthalmology/news/print/ocular-surgery-news/%7Bf4752ac3-9cf6-46bd-9661-be6a87459bc6%7D/alcon-unleashes-23-billion-ipo-nestl-still-owns-75-of-company)

Der Verkäufer dieser Aktien, der Schweizer Nestlé-Konzern, bekam dabei $2.3 Mrd. in die Kasse, behielt aber eine Mehrheit von 74.63% (laut Jahresbericht 2003) und musste das Alcon-Geschäft weiterhin zu 100% in seiner Gewinn- und Verlustrechnung konsolidieren.

2004 hielt Nestlé wieder 75.33% an Alcon, 2005 waren es 75.13%, 2006 waren es 76.5%, 2007 waren es 77.4% – denn Alcon kaufte in dieser Zeit eigene Aktien zurück, während Nestlé seine Alcon-Aktien behielt.

Am 7. Juli 2008 verkaufte Nestlé zum zweiten Mal ein großes Alcon-Paket – diesmal 24.8%, und zwar an den Pharma-Konzern Novartis, der sich mit dieser Augenheilkunde-Sparte ein zusätzliches Standbein aufbauen wollte neben den klassischen Medikamenten und den Impfstoffen.

Für dieses Viertel von Alcon bezahlte Novartis $10.8 Mrd., also mehr als Alcon fünf Jahre zuvor insgesamt wert gewesen war! Der Käufer bewertete die komplette Alcon folglich mit $43.5 Mrd. Marktkapitalisierung. Bei unveränderten 300 Mio. Aktien (welche zwischenzeitlich auf 312 Mio. Stück angestiegen, inzwischen jedoch durch Rückkäufe wieder auf 301 Mio. Stück gesunken waren) muss also deren Kurs zu diesem Zeitpunkt bei $145 gelegen haben.

Gleichzeitig vereinbarten Nestlé und Novartis, dass während eines Zeitraums von Anfang 2010 bis Mitte 2011 jedes der beiden Unternehmen einen Verkauf der restlichen 52%-Beteiligung an Alcon von Nestlé an Novartis erzwingen konnte – zu einem Kurs von $181 pro Aktie, im Falle von Nestlé jedoch maximal dem durchschnittlichen Kurs der nach wie vor börsennotierten Alcon-Aktie während des betreffenden Zeitraums.

Bis 2011 behielt Nestlé jedoch einen Anteil von mehr 52% an Alcon und musste daher dieses Unternehmen „voll konsolidieren“, also 100% der Assets, Liabilities, Umsätze und Gewinne in seine eigene Bilanz bzw. Gewinnberechnung aufnehmen und lediglich beim „auf die Aktionäre von Nestlé entfallenden Gewinn“ und beim bilanziellen Eigenkapital die nicht selbst kontrollierten Minderheitsanteile wieder herausrechnen (Umsatz bzw. Bilanzsumme blieben „aufgebläht“).

Weil der komplette Verkauf der Alcon-Beteiligung jedoch bereits geplant war, trennte Nestlé diese Beteiligung seit 2009 in „discontinued operations“ ab und lieferte dafür separate Daten in seinem Jahresbericht (in Schweizer Franken, der Bilanzierungswährung von Nestlé, während Alcon in US-Dollar bilanzierte).

Während all dieser Jahre musste Alcon als ausländisches, aber in den USA börsennotiertes Unternehmen Jahresberichte im Format 20-F veröffentlichen, die in der Datenbank EDGAR einsehbar sind (https://www.sec.gov/cgi-bin/browse-edgar?action=getcompany&CIK=0001167379&type=20-F).

Daher wissen wir, welche Umsätze bzw. operativen Gewinne Alcon damals erwirtschaftet hat (inklusive der 5 Jahre vor dem Börsengang):

Jahr: Operating Profit [Mio.] / Umsatz [Mio] = Operative Marge

1998: $_551 / $2174 = 25.3%

1999: $_617 / $2401 = 25.7%

2000: $_597 / $2554 = 25.0%

2001: $_589 / $2748 = 23.7%

2002: $_704 / $3009 = 25.3%

Der Nettogewinn 2002 betrug $467 Mio.; bei einem Börsenwert von $9.9 Mrd. wurden die Aktien also zu einem KGV von 9900 / 467 = 21.2 an die Börse gebracht.

Alcon hatte 1998-2002 ein Umsatzwachstum von 8.5% p.a. und ein EBIT-Wachstum von 6.7% p.a., war in einem nichtzyklischen Segment unterwegs und konnte eine beeindruckende Umsatzmarge vorweisen – die Bewertung war also nachvollziehbar.

2003: $_879 / $3407 = 25.8%

2004: $1132 / $3914 = 28.9%

2005: $1188 / $4368 = 27.2%

2006: $1572 / $4897 = 27.2%

2007: $1883 / $5599 = 33.6%

2008: $2213 / $6294 = 35.2%

Kurz gesagt: Es ging dem Unternehmen blendend. Das Umsatzwachstum hatte sich auf 18% p.a. verdoppelt, die operative Marge hatte man zudem um volle 10 Prozentpunkte ausweiten können. Die einzige Frage, die man sich als Aktionär von Nestlé stellen konnte, war: Wieso hatte der Mutterkonzern überhaupt ein Viertel von dieser Gelddruckmaschine verscherbelt?

Der Nettogewinn 2008 von Alcon betrug $2047 Mio. (wobei das Unternehmen einen Steuersatz von ausnahmsweise nur 1.7% bezahlt hatte). Dies war der Augenblick, in welchem Novartis beschloss, ein Teilhaber dieser Bonanza werden zu wollen.

Die Bewertung von $43.5 Mrd. für die komplette Alcon entspricht einem KGV von 21.3 – das muss doch ein Schnäppchen sein bei diesem enormen Wachstum!

Novartis war jetzt als Juniorpartner mit an Bord – leider kam nun das Platzen diverser Immobilienblasen dazwischen:

2009: $2261 / $6499 = 34.8%

2010: $2475 / $7179 = 34.5%

Alcon hatte mit lückenlos steigenden Umsätzen und Gewinnen die Finanzkrise einfach ignoriert und war fröhlich weiter gewachsen. Alles lief wie geschmiert!

Novartis aktivierte nun seine Option, auch die restlichen 52% aus dem Nestlé-Besitz zu kaufen – für $28.3 Mrd. oder umgerechnet $180 pro Aktie, also den vorher vereinbarten Preis.

Im Jahresbericht von Novartis 2010 können wir nachlesen, dass die Marktkapitalisierung der fehlenden 23% an Alcon-Aktien zu diesem Zeitpunkt bei $11.6 Mrd. lag, woraus wir einen Gesamtwert von Alcon in Höhe von $50.4 Mrd. berechnen können. Novartis bewertete seinen eigenen 77%-Anteil damals mit $37.8 Mrd., was zu einer Marktkapitalisierung von $49.1 Mrd. führen würde; einigen wir uns auf ungefähr $50 Mrd. für Alcon am 30. Dezember 2010.

Der Nettogewinn 2010 von Alcon betrug $2210 Mio. (bei einem Steuersatz von nun wieder normalen 12.5%). Zu diesem Zeitpunkt lag die Bewertung von Alcon also bei $50000 / 2210 = KGV 22.6.

Der Verkaufserlös von $10.8 Mrd. (2008) + $28.3 Mrd. (2010) = $39.1 Mrd. landete fast komplett (und steuerfrei!) als Buchgewinn bei Nestlé, denn man hatte Alcon im Jahr 1977 gekauft und der Wert der Assets stand noch mit dem damaligen Kaufpreis in der Nestlé-Bilanz – die Wertentwicklung über mehr als 30 Jahre wurde durch diesen Verkauf schlagartig realisiert, was die beiden EPS-Ausreißer bei Nestlé in den Jahren 2008 bzw. 2010 verursachte.

Nestlé nutzte den Geldregen dazu, seine übrigen Geschäftsbereiche zu stärken: Für $8 Mrd. kaufte man Novartis dessen Babynahrungssparte Gerber ab, für $4 Mrd. die Pizza-Sparte von Kraft sowie die fehlende Beteiligung an Wagner Tiefkühlkost und schließlich für $11 Mrd. Wyeth Nutrition, die Babynahrungssparte von Pfizer.

Alcon gehörte ab dieser Transaktion mehrheitlich zu Novartis und musste dort voll konsolidiert werden, sodass wir in den Novartis-Jahresberichten nun den Umsatz (http://www.community.hamsterrad-system.de/index.php?thread/57-novartis-ch0012005267/&postID=1244#post1244) bzw. operativen Gewinn der kompletten Alcon finden, ohne den nicht gehaltenen 23%-Anteil mühsam hinzurechnen zu müssen (oder gar einen ständig leicht schwankenden Anteil berücksichtigen, siehe oben bei Nestlé in den Jahren 2004-2008). Erfreulicherweise bilanziert Novartis in US-Dollar, da bleiben die Werte vergleichbar zu den bisherigen.

Aber Novartis wollte den Goldesel ganz für sich haben und fusionierte am 8. April 2011 mit Alcon, wobei man jede fehlende Alcon-Aktie (bei einem Kurs von etwa $168) in 3,0727 Novartis-Aktien tauschte. Bei immer noch 300 Mio. Alcon-Aktien, von denen die fehlenden 23% also 69 Mio. Aktien waren, musste man dafür etwa 212 Mio. neuer Novartis-Aktien erzeugen.

Endlich war alles bereit, um die Gelddruckerei für den neuen Besitzer nahtlos fortzusetzen. Novartis packte noch ein paar eigene Produkte in den Bereich hinein, was weitere $2 Mrd. an Umsatz bedeutete, und los geht’s:

2011: +$1472 / $9958 = +14.8%

2012: +$1465 / $10225 = +14.3%

2013: +$1232 / $10496 = +11.7%

2014: +$1597 / $10827 = +14.8%

Huch? Das war doch schon mal mehr an Gewinn! Wohin ist denn die wundervolle operative Marge verschwunden?

Nun, Novartis hatte für Alcon einen Preis bezahlt, der sich am Gewinn des Unternehmens orientiert hatte und nicht am Wert der dabei übernommenen „tangible assets“. Im Jahresbericht 2010 finden wir einen Anstieg der „intangible assets“ von $10 Mrd. auf $35 Mrd. und einen Anstieg des Goodwill von $12 Mrd. auf $30 Mrd., während sich „Property, plant & equipment“ kaum geändert hatte.

Nun ist es aber so, dass „acquisition-related intangible assets“ seit einigen Jahren in IFRS jährlich inkrementell abgeschrieben werden müssen – und im Fall von Alcon belaufen sich die Abschreibungen dieser ca. $35 Mrd. „Bewertungsluft“ auf knapp $2 Mrd. pro Jahr, also deutlich mehr als die Hälfte des in diesem Bereich erwirtschafteten operativen Gewinns. Novartis gibt auch einen Wert für die „core earnings“ von Alcon an, der um solche Abschreibungen (und „non-recurring items“) bereinigt ist und jeweils um die $3500 Mio. lag – Cashflow war also durchaus vorhanden, sogar mehr als vor der Übernahme.

„Gewinn“ erzielte Alcon jedoch kaum noch. Denn Novartis hatte Alcon mit Cash bezahlt, ohne die Anzahl der Novartis-Aktien zu verwässern. Alcon musste also mit seinem operativen Gewinn (zumindest indirekt) diejenigen Zinsen erwirtschaften, welche für insgesamt $39.1 Mrd. (davon ein Drittel vorhandene Liquidität und zwei Drittel neue Schulden) an zusätzlichem Bilanzkapital Jahr für Jahr zu zahlen waren. Das Fremdkapital war langfristig im Konzern gebunden (die Eigenkapitalquote von Novartis lag dabei ständig zwischen 50% und 60% bei einer Bilanzsumme von mehr als $120 Mrd., denn es waren ja gewaltige „assets“ in Form der Markenrechte und des Goodwill hinzu gekommen); wir müssen also den Zinssatz für langfristige Anleihen mit dem Emissionsdatum 2008 bzw. 2010 als Maßstab nehmen.

Novartis besaß ein exzellentes Rating von „AA“, aber damals war die finanzielle Repression noch nicht in Kraft, das Unternehmen musste also für zehnjährige Anleihen in US-Dollar etwa 4.5% Zinsen bieten. Das sind für $25 Mrd. Fremdkapital $1125 Mio. Zinsen pro Jahr – und damit fast so viel, wie Alcon nach Abschreibungen an EBIT erwirtschaftete.

Richtig problematisch war an dieser Stelle jedoch, dass das Umsatz- und das EBIT-Wachstum jeweils auf magere 2.8% p. a. abgestürzt war. Dies war sicherlich nicht der Plan gewesen, als man ein KGV von 22.6 bezahlt hatte: Bei einem weiterhin zweistelligen Wachstum hätte man aus dieser Schuldenfalle „herauswachsen“ können, was nun nicht funktionierte.

Aber das war noch gar nichts im Vergleich zu dem, was nun folgte:

2015: +$794 / $9812 = +8.1%

Umsatzrückgang um 10% und Halbierung des EBIT! Was war passiert?

Etwas ganz Profanes, nämlich: Konkurrenz. Die hohen Margen von Alcon hatten andere Unternehmen dazu ermutigt, im Bereich der Augenheilkunde zu forschen und neue Produkte zu entwickeln bzw. Generika zu nicht mehr patentgeschützten Alcon-Medikamenten herzustellen – das Kapital fließt dahin, wo es sich am schnellsten vermehren kann, und der dabei aufflammende Wettbewerb um Marktanteile wird notfalls auch über Preissenkungen ausgetragen. Die starke Aufwertung des US-Dollar (2013 => 2015: +30% gegenüber dem Euro), welcher die vor allem in den Entwicklungsländern erzielten Umsätze und Gewinne nun in der Bilanzierungswährung weniger wert sein ließ, trug das Seinige zur Abwärtsbewegung bei.

An dieser Stelle verschob Novartis die Augenmedikamente von Alcon in seinen Pharmabereich – übrig blieben Augenchirurgie und Kontaktlinsen:

2015: +$281 / $5999 = +4.7% (restated im Jahresbericht 2016)

2016: -$132 / $5812 = – 2.3%

2017: -$190 / $6024 = – 3.2%

Das Umsatzwachstum war nun komplett zum Stillstand gekommen. Novartis konnte nicht verhindern, dass Alcon nun sogar operativ in die roten Zahlen rutschte – und nach wie vor waren die Zinsen für den Alcon-Kaufpreis zu zahlen! Selbst der Cashflow von Alcon war auf beinahe Null gesunken (weil die Abschreibungen und die Zinszahlungen ähnlich hoch waren).

Novartis hatte in der Zwischenzeit seine verschreibungspflichtigen Medikamente ebenso wie seine Impfstoffe an GlaxoSmithkline abgegeben (im Tausch gegen Glaxos Krebsforschung) und seine Tiergesundheits-Sparte an Eli Lilly verkauft, also die Zahl seiner Standbeine deutlich reduziert.

An dieser Stelle gab Novartis auf und wollte Alcon nur noch loswerden. Aber in diesem Zustand wäre das Unternehmen nicht lebensfähig gewesen – zumindest dann nicht, wenn es nach wie vor die Zinsen für den eigenen Kaufpreis erwirtschaften musste (was etwaige Heuschrecken als Voraussetzung für einen Kauf gesehen hätten).

Der einzige praktikable Weg für eine Trennung war also, eine schuldenfreie Alcon an die Novartis-Aktionäre zu verschenken! Sollten diese doch sehen, was sie damit anfangen können.

Genau dies geschah beim Spin-Off am 9. April 2019: Die Novartis-Aktionäre erhielten für je 5 Novartis-Aktien eine Aktie der neuen „Alcon Inc.“ in ihr Depot eingebucht (und der Novartis-Kurs fiel entsprechend, was in der historischen Kurszeitreihe durch einen künstlichen Splitfaktor von „1 : 1,1312“ auszugleichen ist, https://www.maxblue.de/maerkte-analysen/boersen-kurse/aktiendetailseite.html?ID_NOTATION=101502).

Dieses neue Unternehmen hat eine Bilanzsumme von $27 Mrd. (davon immer noch zwei Drittel an „Goodwill“ bzw. „Intangible Assets“), aber keinerlei Fremdkapital (nur ein paar „tax liabilities“ und anderen Kleinkram) und somit eine Eigenkapitalquote von 83.6%. (https://www.sec.gov/Archives/edgar/data/1167379/000104746919001507/a2238112z20fr12ba.htm#fi45501_novartis_ag_alcon_business_com__nov03662)

Die Aktien der „neuen Alcon“ sind nicht mehr mit den Aktien der „alten Alcon“ vergleichbar, weil die Stückzahl der neuen Aktien so gewählt wurde, dass beim Spin-Off keine krummen Bruchteile entstehen sollten (das Verhältnis 5:1 entspricht ungefähr dem Umsatzanteil der Alcon an Novartis vor dem Spin-Off). Zu den ca. 2.4 Mrd. Novartis-Aktien gibt es nun also 489 Mio. „neue Alcon“-Aktien.

Der Umsatz der „pro-forma Alcon“ in 2018 lag bei $7000 Mio, der operative „Gewinn“ war mit -$243 Mio. noch negativer als 2017. Aber der Markt mag derzeit anscheinend schuldenfreie nichtzyklische Unternehmen (und gerade Medizintechnik ist derzeit wahnsinnig teuer, siehe Abbott Laboratories und Becton Dickinson für KGVs von 30-35 – beide kämpfen mit demselben Abschreibungseffekt aufgrund ihrer ebenfalls großen Übernahmen): Gleich an ihrem ersten Börsentag stieg der Kurs der neuen Alcon-Aktie um mehr als 40%, sodass dieses Unternehmen jetzt einen Börsenwert von 30 Mrd. Franken aufweist (= 60% des Wertes aus dem Jahr 2010, derzeit steht Dollar zu Franken fast exakt 1:1). Denn die Analysten erwarten von Alcon nun einen Gewinn pro Aktie, der von 1.93 Franken (2019e) rasch auf 3.17 Franken (2023e) steigen soll (https://www.finanzen.net/schaetzungen/Alcon). Die Aktie wäre dann mit einem KGV+365d von etwa 30 bewertet (für ein erwartetes Umsatzwachstum von 7.5 Mrd. Franken auf 8.9 Mrd. Franken bis 2023 => +4.7% p.a.), gegenüber dem KGV2019e von 20 für Novartis.

Novartis fehlen jedoch weiterhin die $39.1 Mrd. Kaufpreis für Alcon – bloß jetzt mit einem nur noch geringen Gegenwert (die 2015 verschobenen Medikamente mit damals ca. $500 Mio. EBIT). Und nach der Zinswende in den USA kostet sehr langfristiges Fremdkapital für Novartis (mit einem inzwischen auf „A1“ gesunkenen Rating) schon wieder fast 4% Zinsen (http://www.boerse-frankfurt.de/anleihen/Novartis_Capital_CorpDL-Notes_201515-45-Anleihe-2045-US66989HAK41), da wird man also weiterhin Jahr für Jahr an seine Gläubiger knapp eine zusätzliche Milliarde Dollar für diesen historischen Fehlgriff überweisen müssen, die man nicht an seine Eigentümer ausschütten kann. (Kredite in Euro oder Franken wären billiger, aber Novartis erzielt nur 35% seiner Umsätze in Europa und hätte dann keinen „natural hedge“ für sein operatives Geschäft.)

Nun stellen wir uns mal vor, Novartis hätte nicht Alcon gekauft, sondern stattdessen eigene Aktien! Sagen wir mal: Von 2008-2011 an jedem Börsentag für gleich viel Geld, also ein Tausendstel dieser $39 Mrd., das wären $39 Mio. pro Börsentag. Weil die zusätzliche Nachfrage zu einer Verteuerung der Aktien geführt hätte, rechne ich mal einen Aufschlag von 25% mit ein, also nur $31.2 Mio. pro Börsentag geteilt durch den Aktienkurs. Wie viele Aktien hätte man dadurch einsammeln können?

Man nehme die Schlusskurse des Novartis-ADR (welcher an der NYSE in US-Dollar notiert, da muss ich nicht für jeden Tag Franken in Dollars umrechnen), teile für jeden der 1000 Börsentage vom 1. Januar 2008 bis zum 16. Dezember 2011 jeweils $31.2 Mio durch den Schlusskurs (das gibt die an diesem Tag gekaufte Aktienzahl) und addiere abschließend die 1000 Tageswerte auf. Mit einem Spreadsheet geht das in ein paar Sekunden (die Zeitreihe in Dollar hatte ich bereits): 614.574.053 Aktien wären dabei eingesammelt worden, zu einem durchschnittlichen KGV von 12.3 (plus 25% Aufschlag = 15.4)! Und die neu ausgegebenen 212 Mio. Aktien für die Alcon-Fusion hätte es auch nicht gegeben, macht zusammen also 827 Mio. Novartis-Aktien weniger. Von den 2.311.141.429 Novartis-Aktien, die Ende 2018 in Umlauf waren, sind das fast 36%.

Anders ausgedrückt: Für je zwei Novartis-Aktien hätten die Aktionäre jetzt eine dritte Novartis-Aktie zu 84 Franken im Depot (durch einen unterstellten anschließenden Split 2:3, welcher die gekauften Aktien an die verbliebenen Aktionäre verteilt hätte – dadurch wäre der Aktienkurs insgesamt unverändert geblieben, statt um +50% auf 3/2 seines vorherigen Wertes zu steigen) und nicht 2/5 Alcon-Aktien zu 2/5 * 62 = 24.8 Franken.

Novartis hätte auf seinen Nachbarn schauen sollen. Denn auf dem Höhepunkt der Finanzkrise kaufte die Roche Holding im Frühjahr 2009 sämtliche ausstehenden Aktien ihrer eigenen US-Biotech-Tochter Genentech für $46.8 Mrd. – und zwar ebenfalls auf Kredit (durch eine Verdreifachung der Schulden von 22 Mrd. Franken auf 65 Mrd. Franken). Und seitdem stammen praktisch alle wesentlichen neuen (Krebs-)Medikamente der Roche von Genentech. Anscheinend hatte Roche früher als Novartis begriffen, dass die Zeit der klassischen Pharmakonzerne zu Ende ging und die Zukunft der Biotechnologie gehören würde.

Zum Glück ist das Geld der Novartis-Aktionäre nicht weg, es hat bloß ein anderer… hauptsächlich die Aktionäre von Nestlé, also demjenigen Konzern, der die Weitsicht hatte, sich von einer Tochter zu trennen, welche sich auf dem Höhepunkt ihrer Margenexpansion befand (genau wie Bayer mit seinem perfekten Timing beim Verkauf von Covestro, das 2017/18 von temporären Produktionsproblemen beim Konkurrenten BASF profitieren und in dieser Phase Mondpreise für TDI verlangen konnte, bevor sich seine operative Marge nun wieder mehr als halbieren wird).

Deshalb betrachte ich ein Gewinnwachstum, welches auf einer starken Ausweitung der operativen Marge basiert (http://www.community.hamsterrad-system.de/index.php?thread/87-novo-nordisk-as-dk0060534915/&postID=776#post776), mit besonderem Misstrauen, weil dieses nicht nur nicht beliebig wiederholbar ist (mehr als 100% Marge geht nicht, weil man sein Personal nicht davon überzeugen kann, für negative Löhne zu arbeiten), sondern sich die Marge auch wieder auf ihren Normalzustand zurück entwickeln kann – oder zu etwas noch Schlimmerem. Aktionäre von Gilead Sciences wissen ein Lied davon zu singen.

Hallo Karl Napf,

danke für deine detailreiche Darstellung der Historie von Alcon. Ich bin seit 2008 bei Nestlé investiert und habe deshalb den Verlauf am Rande verfolgt. Novartis hat mich nie überzeugt und Alcon muss ich nun ebenfalls nicht besitzen.

Zitat “ sondern sich die Marge auch wieder auf ihren Normalzustand zurück entwickeln kann – oder zu etwas noch Schlimmerem. Aktionäre von Gilead Sciences wissen ein Lied davon zu singen.“

In deinem letzten Satz greifst du Gilead Sciences auf und da bin ich neugierig, weil selbst investiert: Ich habe Teile des Aufschwungs und nun des Abschwungs mitgemacht. Hier haben wir es ja nicht nur mit Margenveränderungen zu tun. Lässt sich Gilead überhaupt mit den von dir angewandten Bewertungsmaßstäben beurteilen?

Viele Grüße

Galvyn

Gilead: EBIT / Umsatz = operative Marge

2007: _2165 / _4230 = 51,2%

2008: _2679 / _5336 = 50,2%

2009: _3529 / _7011 = 50,3% (Pharmasset scheitert mit der Forschung an einem Hepatitis-B-Medikament)

2010: _3962 / _7949 = 49,8%

Bis hierher sieht alles „sauber“ aus: 50% operative Marge ist für ein reinrassiges Biotech-Unternehmen mit gültigen Patenten durchaus machbar (aktuell: 55% Celgene, 51% Biogen, 48% Amgen, 47% AbbVie).

Das operative Wachstum lag 2007-2010 bei +22% p.a.; Gilead verdiente sein Geld damals hauptsächlich mit Atripla und Truvada, zwei Medikamenten gegen HIV (wobei die Gruppe der Antiviren-Medikamente 87% des Konzernumsatzes ausmachte – das war also ein „one-trick pony“). Und diese Medikamente bewirken lediglich eine Stabilisierung des Zustands ihrer Patienten, welche also ihr Leben lang von der Einnahme dieser Pillen abhängig bleiben.

2011: _3790 / _8385 = 45,2% (Übernahme von Pharmasset für $11,2 Mrd. = drei Jahres-EBITs)

2012: _4010 / _9703 = 41,3% (Pharmasset schafft erfolgreiche Phase-III-Studie für Hepatitis-C-Medikament)

2013: _4524 / 11202 = 40,4% (FDA-Zulassung für Sovaldi)

2014: 15265 / 24890 = 61,3% (FDA-Zulassung für Harvoni = Sovaldi plus ein weiterer Stoff)

Wenn man sich die Änderung der Zahlen von 2013 zu 2014 anschaut, dann kann man näherungsweise davon ausgehen, dass der komplette Umsatz- und Gewinnzuwachs von Sovaldi stammt. Die Differenz zwischen beiden Jahren war 15265 – 4524 = 10741 EBIT aus 24890 – 11202 = 13688 Umsatz, also eine operative Marge für Sovaldi von 78,5%! (Kein Wunder, dass die Kosten des Gesundheitssystems seit Jahren ein zentrales Wahlkampfthema in den USA sind. Deshalb verrät Gilead auch seine Margen pro Medikament nicht in den Quartalsberichten, um sich nicht selbst eine Zielscheibe auf die Brust zu malen.)

Allein der Sovaldi-Umsatz des Jahres 2013 refinanzierte den kompletten Übernahmepreis von Pharmasset – das Huhn, das goldene Eier legte.

Diese Eier hatten allerdings einen Nachteil: Sovaldi HEILT Hepatitis-C! Danach ist der „Kunde“ gesund.

Und sobald ich lesen konnte, dass die „$1000-Pille“ in Indien (wo Gileads Patente nicht anerkannt wurden) von Generika-Firmen für $1 produziert werden durfte (das ist also kein „richtiges Biotech“, i. e. Eiweiße/Antikörper, sondern „klassische Billig-Chemie“ für einen Mondpreis), sodass es für Patienten aus Hochlohnländern deutlich billiger war, nach Indien zu fliegen und sich dort behandeln zu lassen (https://www.tagesanzeiger.ch/wirtschaft/unternehmen-und-konjunktur/50-000-Franken-sparen-mit-Pillen-aus-Indien/story/11236899), war der Absturz der operativen Marge für mich absehbar.

Die Aktie war erst einige Monate vor diesem Zeitpunkt in die (seit 2014 nach den heutigen Kriterien bewertete) Watchlist aufgenommen worden (und wies wegen des nach oben verzerrten EPS-Wachstums eine unfassbar hohe Punktzahl auf) – für einen Kauf war es also viel zu spät.

Denn im Sommer 2015 kostete die Gilead-Aktie $120 bei einem EPS von 12 – der Markt hatte näherungsweise Stagnation eingepreist, d. h. ein dauerhaftes Verbleiben der operativen Marge auf deren damaligem Gipfel:

2015: 22193 / 32639 = 68,0% (billigere Konkurrenz durch Viekira Pak von AbbVie)

2016: 20330 / 30390 = 66,9% (Express Scripts bezahlt Sovaldi/Harvoni nicht mehr)

2017: 16013 / 26107 = 61,3% (Preissenkungen für Sovaldi/Harvoni um bis zu 40%)

2018: 11411 / 22127 = 51,6%

Harvoni lieferte 2018 nur noch 5,6% der Umsätze von Gilead, Sovaldi taucht überhaupt nicht mehr in der Liste der wichtigen Medikamente des Konzerns auf, während inzwischen wieder 67,5% der Umsätze durch HIV-Medikamente erzielt werden (davon ein Drittel durch das 2015 von der FDA zugelassene Genvoya, dessen Patente laut Form-10K in der EU bis 2027 und in den USA bis 2029 gültig sind; für Biotechs ist es lukrativer, leicht verbesserte Nachfolger zu eigenen Blockbustern zu entwickeln und dadurch die Exklusivität ihrer Cashcows zu beschützen, als zu versuchen, neue Krankheiten zu heilen).

Gilead hatte durch die erfolgreiche Wette auf Pharmasset „im Lotto gewonnen“ (vor dieser Übernahme stand der Kurs der Gilead-Aktie bei $20, heute immerhin bei $60). Eine Verdreifachung des EBIT gegenüber dem Vorjahr sprengt jedes Bewertungssystem (und die Margenexpansion war auch hier das „Alarmsignal“). Und natürlich lockt es jede Menge „Geier“ an, die etwas von der Beute abhaben wollen.

Als das Cash in Strömen floss, hätte Gilead auf seinem Bewertungsgipfel etwas „Mutiges“ tun müssen, um diese Bewertung zu rechtfertigen – beispielsweise mit einem klassischen Pharmakonzern fusionieren (also das, was Celgene gerade mit Bristol-Myers versucht, weil das Patent des 60%-Umsatzbringers Revlimid Ende 2019 ausläuft…).

Stattdessen begann Gilead, in hohem Tempo eigene Aktien zurückzukaufen (2014-2017 insgesamt 20% der eigenen Aktien, http://financials.morningstar.com/ratios/r.html?t=GILD) und eine Dividende auszuschütten – was ich für das „Hissen der weißen Flagge“ halte, weil die Geschäftsleitung damit signalisiert, dass man (ausgerechnet in einer „Zukunftsbranche“!) für die erwirtschafteten Gewinne keine sinnvolle Verwendung mehr innerhalb des eigenen Geschäftsmodells hat (und insbesondere keine Ideen für ein neues „Huhn“ – die Analysten drängten Quartal für Quartal auf weitere Übernahmen, wobei man insbesondere die eigene teure Aktie als „Akquisitionswährung“ hätte einsetzen können).

Aktuell erwartet der Analystenkonsens stagnierende Umsätze für die nächsten drei Jahre:

2019e: 11424 / 22041 = 51,8%

2020e: 11512 / 22467 = 51,2%

2021e: 11254 / 22521 = 50,0% (Rückkehr zur Branchen-Normalität)

Um eine Aussage darüber zu machen, ob das KGV von derzeit 12 teuer oder billig ist im Vergleich zur Peer Group (mit KGVs um die 8-10!), müsste ich mir die Struktur der Patentlaufzeiten genauer ansehen (solche Daten habe ich für Gilead nicht gesammelt) und insbesondere die Umsatzentwicklung der HIV-Medikamente. Gilead sieht zumindest strukturell nun wieder aus wie 2010 und damit vergleichbar mit seiner Peer Group. Bei stagnierendem EBIT sollte man näherungsweise die Aktienmarktrendite von 100 / 12 erwirtschaften können, wenn man die auslaufenden Patente der Altmedikamente durch Umstellung der Patienten auf Genvoya kompensieren kann (und HIV nicht plötzlich heilbar wird!).

Der große Wachstumsboom der Biotech-Branche scheint vorbei zu sein, weil fast alle Blockbuster des vergangenen Jahrzehnts an der Patentklippe stehen und die ersten Biosimilare bereits auf dem Markt sind (auch für Remicade von J&J, https://www.pharmazeutische-zeitung.de/ausgabe-092015/konkurrenz-fuer-remicade/). Vielleicht werden „Gentherapien“ die nächste Welle auslösen – aber Unternehmen, die sich auf solche Forschung konzentrieren, befinden sich heute in einem Zustand wie Pharmasset vor 10 Jahren… also „Lottoscheine“.

Pharmakonzerne sind eine ganz eigene Spezies aufgrund ihrer eigenartigen Patentlaufzeiten: 15 Jahre lang hat man eine exklusiven Schutz auf seine „Erfindung“, muss aber in teuren Patientenstudien deren überlegene Wirksamkeit im Vergleich zu bestehenden Lösungen nachweisen und anschließend innerhalb möglichst weniger Jahre sämtliche Forschungskosten wieder reinholen, bevor die Konkurrenz billige Nachahmermedikamente auf den Markt bringen darf.

Selbst die weltgrößten Biotech-Konzerne hängen zu mindestens 50% von einem einzigen Medikament bzw. einer einzigen Krankheit ab. Bei solchen Unternehmen muss ich erheblich mehr über das Geschäftsmodell wissen als bei Nestlé, um die bevorstehenden Schwankungen bei Umsatz bzw. Gewinn einigermaßen abschätzen zu können – also beispielsweise eine Wachstumskurve wie im Fall von Gilead für jedes einzelne Medikament des Konzerns. Man sieht dabei ganz gut, wann ein Medikament die Marktsättigung erreicht hat – und vor allem sollte man über die Laufzeit der Patente für jedes einzelne Medikament informiert sein (wobei wir gerade an einem Punkt sind, wo sich erst noch herausstellen muss, wie stark die Umsätze der „richtigen Biotech-Medikamente“ aufgrund deren zahlreichen Detail-Patente durch die Biosimilar-Konkurrenz tatsächlich gedrückt werden kann, denn diese müssen im Gegensatz zu normalen Generika selbst ebenfalls einen Forschungs- und Zulassungsprozess durchlaufen und können deshalb gar nicht beliebig billig werden).

Da sind klassische Pharmakonzerne durch ihre vielen „alten Produkte“ mit zwar schrumpfenden, aber wenigstens halbwegs kalkulierbaren Erträgen vergleichsweise einfacher zu beurteilen. Dennoch musste auch der damalige Weltmarktführer Pfizer (http://www.community.hamsterrad-system.de/index.php?thread/76-pfizer-inc-us7170811035/&postID=558#post558) durch den Patentablauf von Lipitor (dessen Umsatz von 2011 bis 2013 um 75% wegbrach) einen schweren Schlag hinnehmen und verdient heute nicht mehr Geld als 2011 (https://www.ariva.de/fundamentaldaten/kompakt.m?secu=1239).

Karl Napf. Super analysiert. Da bin ich mir sicher. Das ist aber ein Blick zurück. Und hinterher sind wir alle schlauer. Jetzt kommt aber die Gretchenfrage: Für den wer jetzt nur Novartis hält und es gemacht hat wie Ben, vorher Novartis verkaufen und dann Novartis wieder zurück kaufen oder derjenige welcher Novartis gehalten hat und jetzt die zusätzlichen Alcon Aktien hat, stellt sich die Frage, was wird die Zukunft bringen? Ist Novartis und Alcon oder nur Novartis oder nur Alcon in der Zukunft ein gutes Investment oder nicht? Heute müssen wir uns positionieren und da nützt es nichts wenn dann jemand im Jahr 2024 über die Umsatzentwickung und die EPS Entwicklung o.g. Werte in den Jahren 2020 bis 2023 philosophiert. Bis dahin haben das auch alle mitbekommen und können das auch am Aktienkurs ablesen. Den Wetterbericht von letzter Woche kann ich auch nachlesen. Die Frage ist aber, wie wird das Wetter nächste Woche.

Ich bleibe sowohl in Novartis als auch Alcon Aktien dabei.

Das war kein „Rückblick“. Du solltest den gesamten Text noch mal lesen.

Ich habe dargelegt, welche aktuellen Informationen (KGV, Umsatzwachstum, operative Marge, Bilanzierungsregeln nach IFRS, Zinssätze für Fremdkapital) den Anlegern zu jedem Zeitpunkt zur Verfügung standen und welche Schlüsse für die Zukunft man daraus hätte ziehen können.

„Konkurrenz“ ist kein exklusives Attribut nur für das Geschäftsmodell von Alcon.

Mir geht es dabei gar nicht so sehr um Alcon, sondern um die Art und Weise, wie man Bilanzzahlen lesen und interpretieren kann.

Denn dasselbe „Problem“ einer Kurs- und Margen-Explosion kann Dir morgen mit jeder Aktie Deines Depots passieren – und dann musst Du Dich „positionieren“, indem Du diese Margenveränderung entweder als nachhaltig einstufst (Änderung des Geschäftsmodells?) oder als Ausreißer nach oben.

Auch „Halten“ ist eine Positionierung – beispielsweise das Halten von 3M vor einem Jahr für KGV 24, oder das Halten von Anheuser-Busch InBev nach der Übernahme von SABMiller.

Oder auch das Halten der „neuen Alcon“ für KGV 30 bei einem organischen Wachstum von weniger als 5%, was die Aktie jetzt um ein Drittel teurer macht als zum Zeitpunkt des Novartis-Einstiegs und um 50% teurer als die Novartis-Aktie mit einem gleich hohen erwarteten Umsatzwachstum (weil man bei den https://www.finanzen.net/schaetzungen/Novartis aus dem 2018er-Umsatz für Novartis die ca $7 Mrd. für Alcon herausrechnen muss).

Alcon: EBIT [Mio. SFr.] / Umsatz [Mio. SFr.] = Operative Marge

2019e: 1213 / 7436 = 16,3%

2020e: 1376 / 7782 = 17,7%

2021e: 1614 / 8142 = 19,8%

2022e: 1802 / 8517 = 21,2%

2023e: 2000 / 8955 = 22,3%

Das ist, was im Alcon-Kurs derzeit eingepreist ist. Entspricht Dies Deiner Erwartungshaltung an das Geschäftsmodell?

großartige Analyse Karl !!!