„Time in the Market beats Timing the Market.“ – da ist sehr viel wahr dran. Und so kaufe ich auch nur nach, wenn ich langfristig in der Aktie engagiert bleiben will. Um genau diesen Zeitfaktor im Investment zu haben.

Gleichwohl hat jeder Nachkauf natürlich auch einen Fixpunkt. Da ich bei Aktien nahezu nicht mit Sparplänen arbeite, ist es immer eine individuelle Entscheidung, genau jetzt eine Kauforder aufzugeben. Und damit ist auch jedes Mal der Versuch verbunden, eine besonders günstige Marktlage zu erwischen.

Der letzte Nachkauf dieser Aktie ist nun exakt 1 Jahr her. Und damit ein guter Anlass, auf das Markttiming zurückzuschauen. In diesem Fall kann ich schon verraten, dass ich goldrichtig lag. Zwar habe ich nicht den Tiefstpunkt erwischt, aber die ersten Anzeichen einer Erholung nutzte ich zum Kauf. Und seitdem ging es stetig aufwärts. Und tatsächlich hat der Aktienkurs innerhalb der letzten 12 Monate um 40% zugelegt.

Damit war natürlich nicht zu rechnen und vor allem bilde ich mir auch nichts darauf ein. Aber natürlich freue ich mich darüber, hier offenbar ein glückliches Händchen gehabt zu haben.

Nun gilt es aber den Blick in die Zukunft zu richten. Sind die Aussichten wirklich so rosig, dass diese Kursentwicklung gerechtfertigt ist? Und wenn ja, lohnt dann womöglich ein erneuter Nachkauf?

Diese und weitere Fragen zu dem amerikanischen Halbleiterhersteller erörtere ich in diesem Beitrag.

Nach dem Erstkauf im Juli 2020 habe ich Texas Instruments inzwischen schon fünfmal nachgekauft und so insgesamt 30 Aktien im Dividendendepot liegen. Meine Nachkäufe fanden in 2021, 2022 und zuletzt vor genau einem Jahr im November 2023 statt. 2024 bin ich bisher an der Seitenlinie geblieben. Grund genug also, heute noch einmal einen tieferen Blick auf die aktuelle Entwicklung zu werfen.

Texas Instruments habe ich hier ausführlich vorgestellt. Die Kursentwicklung war bis Ende 2021 beachtlich. Danach kam es zu deutlichen Schwächephasen, die die Aktie von 200 US$ bis auf 140 US$ absacken ließen. Mittlerweile hat sich der Aktienkurs aber wieder erholt und notiert nahe dem Allzeithoch:

Dividendenzahlung

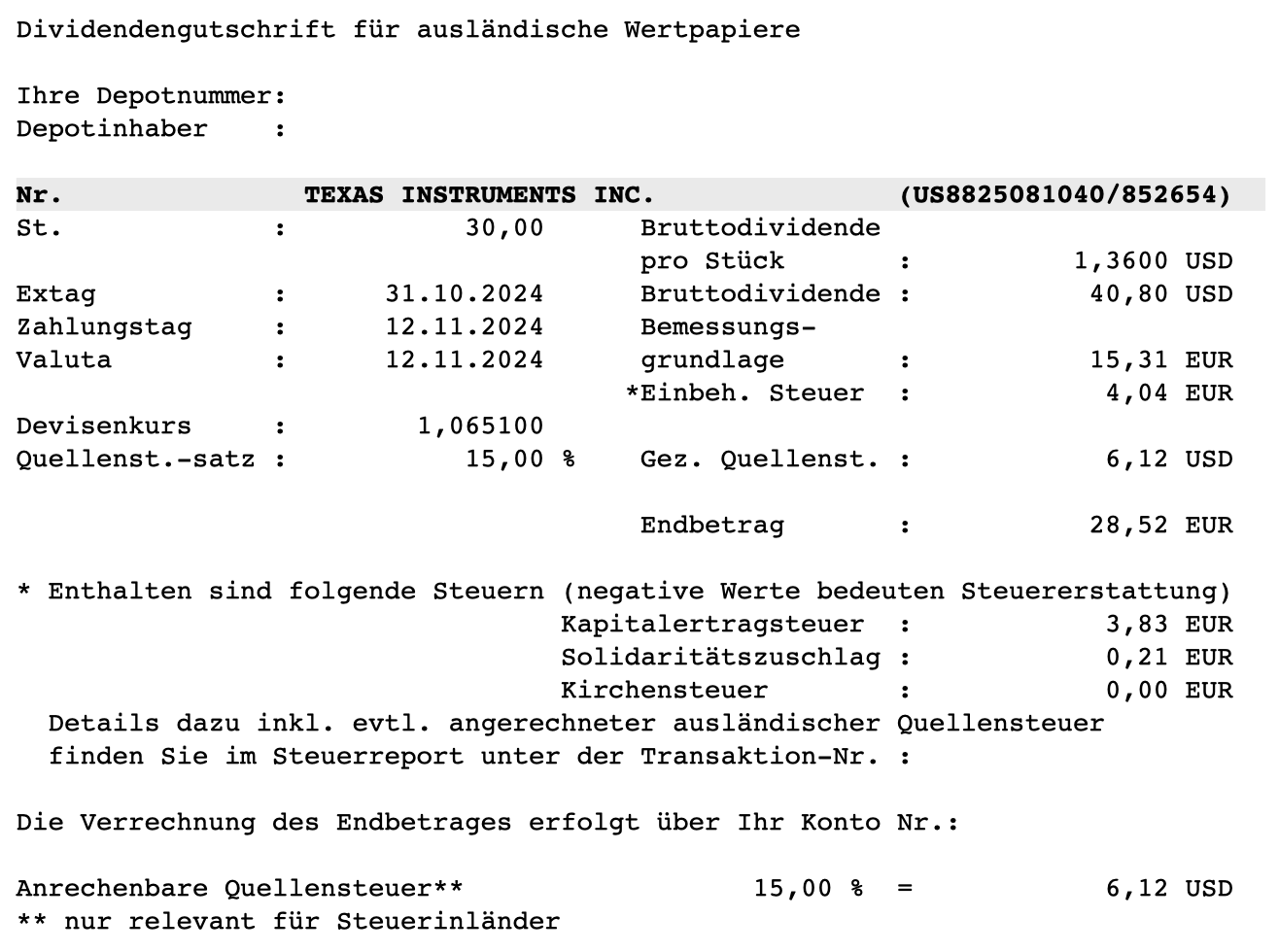

Texas Instruments zahlt erstmals eine Quartalsdividende von 1,36 US$ je Aktie (zuvor: 1,30 US$). Das ist eine Erhöhung um 4,6%. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 40,80 US$. Sie wurde von flatex zum Kurs von 1,0651 in Euro umgerechnet. Das entspricht dem EZB-Referenzkurs am Tag vor dem Zahltag. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 28,52 €. Sie wurde mit Wertstellung 12.11.2024 überwiesen.

Annualisiere ich die neue Quartalsdividende, dann werden innerhalb eines Jahres 5,44 US$ Dividende bezahlt. Bei einem Aktienkurs von 215,87 US$ (Schlusskurs am Tag vor dem Dividendenzahltag) ergibt das eine Dividendenrendite von 2,5%. In den letzten Handelstagen ist der Aktienkurs nun wieder auf 201,12 US$ gesunken und die Dividendenrendite damit um 0,2% höher. Da die Dividende vermutlich erneut zur nächsten November-Dividende erhöht wird (zumindest wenn Texas Instruments am Erhöhungsrhythmus festhält), wäre die Dividendenrendite bei einem heutigen Kauf voraussichtlich sogar noch etwas höher.

Meine persönliche Dividendenrendite (Yield on Cost) ist leicht höher als die aktuelle Dividendenrendite, der Vorsprung ist aber noch nicht nennenswert. Immerhin ist er durch die jüngste Dividendenerhöhung leicht gewachsen. Mein Einstand für die 30 Aktien liegt insgesamt bei 4.483,50 €. Vervierfache ich die aktuelle Bruttodividende mit dem aktuellen Wechselkurs, dann erhalte ich 153,22 € Dividende im Jahr. Das entspricht einem YoC von 3,4%.

Perspektiven

4,6% Dividendenerhöhung sind durchaus okay. Zwar ist das deutlich unter den Vorjahren, aber das war aus meiner Sicht schon vorher klar. In den 20 Jahren zuvor war die Dividende im Durchschnitt um 24% angehoben worden. Und dafür gaben die Geschäftsergebnisse einfach nichts her. Interessanterweise wirbt Texas Instruments aber immer noch auf seiner Investor Relations-Seite mit dieser Wachstumsrate – aber fairerweise mit dem Klammerzusatz „2004-2023“.

Auch 2023 gab es schon 6 Cent Dividendenerhöhung, was da noch 4,8% entsprach. Ich hatte dieses Jahr innerlich nur mit 5 Cent gerechnet und nehme die 6 Cent natürlich gerne an. Für 2025 gehe ich aber schon jetzt nicht von mehr als erneuten 6 Cent Erhöhung aus. Denn das Geschäftsjahr ist ja schon weit fortgeschritten und die Zahlen geben perspektivisch auch keine großen Sprünge her.

Zuletzt berichtete Texas Instruments über das 3. Quartal 2024. Und sie erinnerten mich stark an das 2. Quartal 2024. Denn erneut gab es Rückgänge gegenüber dem Vorjahresquartal, aber Steigerungen gegenüber dem Vorquartal. Und das begründet, auf den Punkt gebracht, dann auch das positive Momentum der TI-Aktie.

Das Jahr verläuft deutlich schlechter als das Vorjahr, aber es gibt eine Steigerung von Quartal zu Quartal. Der Einbruch der Geschäfte liegt also hinter uns und langsam geht es wieder aufwärts!

So nahm der Umsatz gegenüber dem Vorjahresquartal 8% ab, das operative Ergebnis ging um 18% zurück und der Gewinn je Aktie sank um 21%.

Aber gegenüber dem 2. Quartal 2024 legte der Umsatz um 9% zu. Und dort war schon gegenüber dem 1. Quartal 2024 ein Umsatzanstieg von 4% zu verzeichnen.

Und da an der Börse die Zukunft gehandelt wird, ist die Stimmung für die TI-Aktie mittlerweile deutlich positiver geworden. Der Tiefstpunkt war vor etwas einem Jahr bei meinem Nachkauf und seitdem geht es aufwärts.

Genauso muss man sich allerdings auch klarmachen, dass im nächsten Jahr dann zwar positive Quartalsergebnisse gegenüber dem jeweiligen 2024er zu erwarten sind. Aber viel wichtiger wird dann sein, ob der Trend gegenüber dem Vorquartal anhält. Sobald er nachlässt, wird auch der Aktienkurs wieder in Richtung Süden tendieren. Egal, welche Gewinnsteigerungen ausgewiesen werden.

Die Prognose für das 4. Quartal zeigt einen Rückgang gegenüber dem 3. Quartal. Das ist dem traditionell schwächeren Jahresende geschuldet. Sollte sie allerdings übertroffen werden, dann würde dem Aktienkurs weiteren Auftrieb geben. Erwartet wird ein Umsatz zwischen 3,7 Mrd. US$ und 4,0 Mrd. US$. Im 3. Quartal waren es noch 4,15 Mrd. US$ Umsatz. Bei Gewinn je Aktie sieht die Prognose eine Range von 1,07 bis 1,29 US$ für das 4. Quartal vor. Gegenüber den 1,47 US$ des 3. Quartals ist auch das ein sequentieller Rückgang.

Aus meiner Sicht ist die Aktie von Texas Instruments nach diesem Kursanstieg nun wirklich sehr hoch bewertet. Klar, Halbleiteraktien werden aktuell generell hoch bewertet. Aber fast das 40-fache des Jahresgewinns ist nur gerechtfertigt, wenn es im nächsten Jahr einen dramatischen Wachstumsschub geben würde.

Den sehe ich so nicht. Und deshalb wird 2024 für mich auch zu Ende gehen, ohne einen Nachkauf bei Texas Instruments getätigt zu haben. Damit ist meine eigene Serie gerissen. Seit 2020 hatte ich jedes Jahr meine Aktienposition in TI vergrößert. Aber am Ende des Tages ist das nur eine optische Sache. Was zählt ist der Preis, den ich bezahle. Und der ist mir aktuell deutlich zu hoch.

Wenn es zu einer Normalisierung des Kurses oder gar einer Enttäuschung bei den Quartalszahlen kommt, dann werde ich in 2025 deutlich günstiger kaufen können. Und das habe ich dann auch vor.

Texas Instruments ist für mich weiterhin ein Top-Unternehmen mit einer starken Fokussierung auf seine Aktionäre. Aber die Geschäfte sind auch zyklisch und aktuell stark von der Automotive-Industrie abhängig. Und da brennt bekanntlich der Baum.

Mit meinen 30 Aktien liegt der Depotanteil von Texas Instruments derzeit bei 1,1%. Das ist eher im unteren Bereich, aber trotzdem nicht ganz wenig. Ich könnte deshalb auch damit leben, überhaupt keinen Nachkauf mehr zu tätigen. Nämlich dann, wenn der Aktienkurs einfach weiter steigt und mir dauerhaft zu teuer bleibt. Dann steigt auch der Depotanteil weiter und damit habe ich dann mein Ziel auch auf diesem Weg erreicht.

Als Fernziel möchte ich auch Texas Instruments in meinem Depot mit einem fünfstelligen Depotwert sehen. Ohne Nachkäufe müsste sich der Aktienkurs dafür knapp verdoppeln. Das wird aus meiner Sicht auch passieren, die Frage ist nur wann…

Auf einen Blick:

| Unternehmen: | Texas Instruments Inc. |

| ISIN: | US8825081040 |

| Im Divantis-Depot seit: | 07.07.2020 |

| Letzter Nachkauf am: | 13.11.2023 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 149,45 € |

| Gesamtkaufpreis: | 4.483,50 € |

| Bisher erhaltene Netto-Dividenden: | 328,02 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

| für diesen Beitrag verwendete Quellen: |

| TI reports third quarter 2024 financial results and shareholder returns |

fiktive und neutrale Gedanken zum Silicon Valley Komplex.

Es ist ein offenes Geheimnis, das Google (Alphabet), Microsoft, Amazon, Bloomberg, Netflix, u.a. mit ihren wesentlich größeren Parteispenden für die Democrats deutlich gezeigt haben, wo sie stehen (und immer schon gestanden haben). Da sind sie mit der Trump Wahl auf dem falschen Fuß erwischt worden. Listen hierzu sind für jedermann zugänglich.

Trump hat ein gutes Gedächtnis. Das er (und Musk) disruptiv durchziehen wollen, kann als gesetzt angenommen werden.

könnte es sein, das dieser Komplex es politisch/börsentechnisch etwas schwerer haben wird in der nächsten Zeit?

Pharma sieht wegen Kennedy auch nicht so toll aus, ich erwäge aber hier wirklich mal gezielt aufzustocken, sofern Geld übrig :) jedenfalls verkaufe ich nichts.

Der Semiconductor-Bereich ist mir hier nicht (ganz) so parteiisch aufgefallen.

Sei`s drum, TI könnte auch von der Abgrenzung von China und von MAGA profitieren.

Ben schreibt“ Aber die Geschäfte sind auch zyklisch und aktuell stark von der Automotive-Industrie abhängig. Und da brennt bekanntlich der Baum.“

ich würde differenzieren, Autos werden schon gekauft, aber vlt die „falschen“ …

Chips werden trotzdem weiter gebraucht.

Bin selbst bei TI nicht dabei und habe es auch vorläufig nicht vor.

Schönen Sonntag.

Glückwünsch… ich hab zu einem ähnlichen Zeitpunkt nachgekauft.