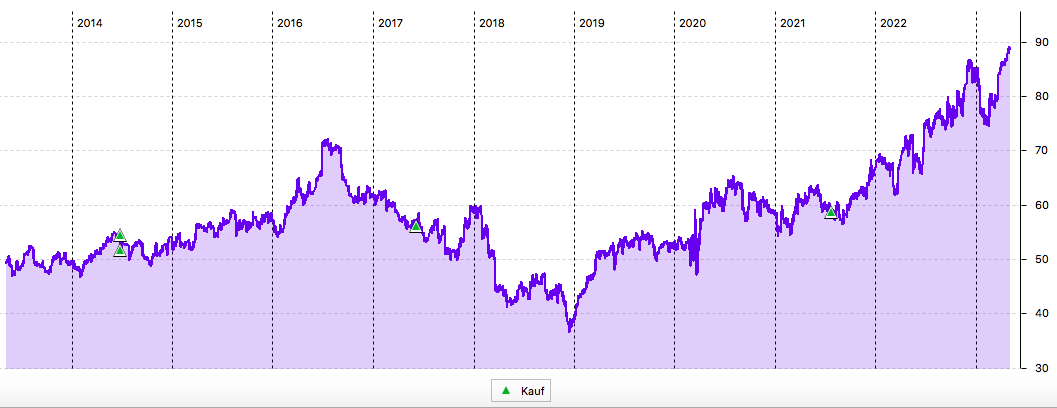

Nachdem die Aktie im letzten Jahr mein Top-Performer im Dividendendepot war (+36%), schwächelte sie zu Jahresbeginn deutlich. Heute nun lässt sich feststellen: es war nur eine kleine Korrektur, ein Luftholen zum nächsten Anlauf.

Und der ist gelungen: die Aktie notiert nun wieder auf Allzeithoch und strebt neue Höhen an.

Warum das auch fundamental begründet ist und ich der Aktie auch im weiteren Jahresverlauf große Chancen einräume, erfährst Du in diesem Beitrag.

Im Februar hatte ich bei der letzten Dividendenzahlung von General Mills schon geschrieben, dass es keine Unternehmensmeldungen gab, die für den schwachen Start in das Jahr 2023 verantwortlich waren. Denn das Geschäft des US-Herstellers von Lebensmitteln und Tierfutter läuft weiter sehr gut. Das Unternehmen habe ich hier ausführlich vorgestellt.

Im 10-Jahres-Chart siehst Du, dass die Aktie nach einer langen Durststrecke ab Mitte 2021 (kurz nach meinem letzten Nachkauf!) richtig durchgestartet ist:

Die wichtigsten Faktoren dafür sind dafür weiterhin Resistenz gegen Inflation, die Konzentration auf eine dynamische Branche, der starke US-Dollar und gute Geschäftsergebnisse.

Dividendenzahlung

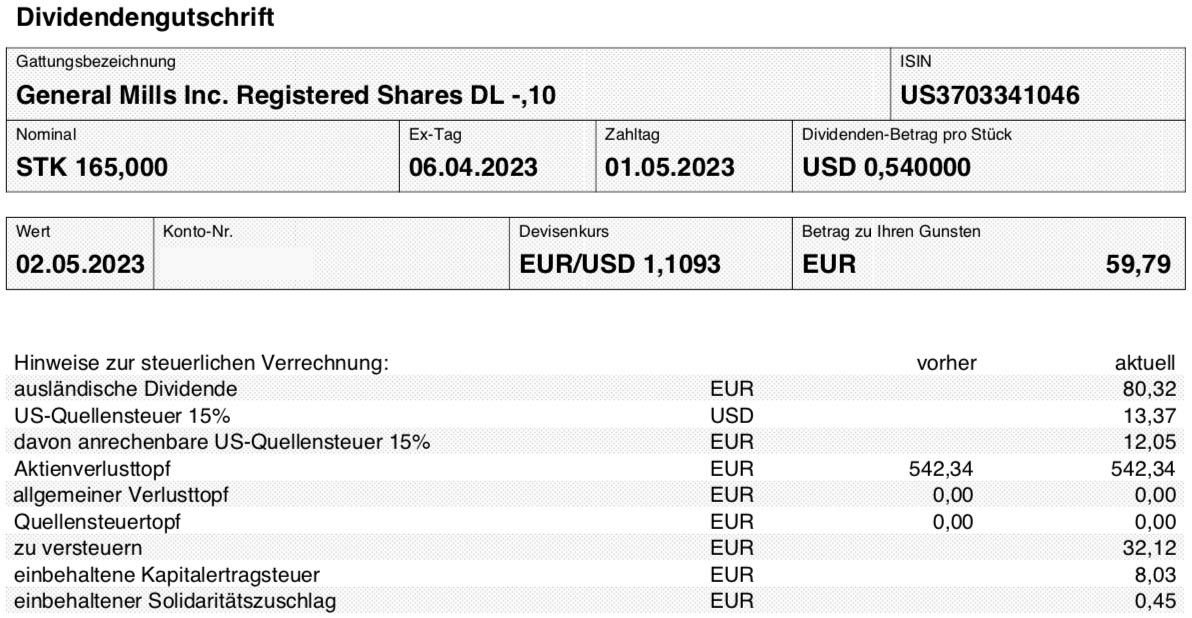

General Mills zahlt erneut eine Quartalsdividende von 0,54 US$ je Aktie. Für die 165 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 89,10 US$. Sie wurde vom Smartbroker zum Kurs von 1,1093 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 59,79 €. Sie wurde mit Wertstellung 02.05.2023 überwiesen.

Perspektiven

Das Allzeithoch im Chart notiert in der Heimatwährung von General Mills. In Euro ist die Kursperformance in diesem Jahr aufgrund des schwächeren Dollars nicht ganz so stark. Durch die zwei Dividendenzahlungen ist der Total Return jedoch mit +5% auf gutem Weg.

Mit der guten Performance hat sich General Mills in der Gewichtung meines Dividendendepots weiter nach Vorne bewegt und in den letzten Wochen MSCI Inc. um einen Platz verdrängt. Somit steht General Mills nun auf dem 12. Platz mit einem Deptanteil von 3,2%. Dabei freue ich mich besonders darüber, dass sich mein Einstiegsengagement inzwischen mehr als verdoppelt hat. Jedenfalls wenn ich die erhaltenen Nettodividenden und die Buchgewinne der Kursentwicklung addiere.

General Mills profitiert weiterhin von der steigenden Inflation: Steigende Kosten kann das Unternehmen problemlos durch Preiserhöhungen an die Endkunden weitergeben. Aber nicht nur das: auch organisch konnten deutliche Zuwächse erzielt werden. Vor allem die Akquisition im Tierfutterbereich zahlt sich immer mehr aus.

Bei den letzten Quartalsergebnissen, sie betrafen das 3. Quartal des „Geschäftsjahres 2023“ (Dezember 2002 bis Febuar 2023), meldete General Mills ein organisches Umsatzwachstum von 16%. Dabei konnte die Umsatzmarge um 160 Basispunkte auf 32,5% gesteigert werden. Genau das zeigt, dass die Preiserhöhungen sogar stärker als die Kostensteigerungen waren.

Wie schon im Vorquartal wurde der Ausblick auf das volle Geschäftsjahr (es endet in diesem Mai) erneut angehoben:

Im Vergleich zum vorherigen Ausblick erwartet General Mills nun ein noch stärkeres organisches Nettoumsatzwachstum durch eine bessere Volumenentwicklung und weitere Preiserhöhungen. Für das Gesamtjahr rechnet das Unternehmen mit einem organischen Umsatzanstieg von 10-11%.

Der bereinigte Betriebsgewinn bei konstanten Wechselkursen soll um 7 -8% steigen (zuvor: 6-7%). Für das bereinigte verwässerte Ergebnis je Aktie wird nun ein währungsbereinigter Anstieg von 8-9% erwartet. Zuvor lag die Spanne bei 7-8% bei konstanten Wechselkursen.

Je weiter das Geschäftsjahr voranschreitet, umso eher sollte die Prognose auch erreicht werden. Ich rechne deshalb damit, dass diese neuen Aussichten die Untergrenze dessen darstellen, was General Mills tatsächlich erreichen wird. Denn das Management weiß ganz genau, dass das Übertreffen einer Prognose von der Börse fast schon erwartet wird. Deshalb sollte hier sogar noch ein bißchen Luft sein.

Das Wachstum empfinde ich aber selbst „nur“ Erreichen bei dieser Prognose schon bemerkenswert. Preiserhöhungen kann General Mills in allen Segmenten durchsetzen. Am Schwächsten allerdings international (aber trotzdem noch 9%), wo zusätzlich der starke US-Dollar auf Gesamtjahressicht belastet. Genau das ist aber auch das weitere Potenzial für den Rest des Jahres.

Denn selbst wenn der US-Dollar auf dem aktuellen Niveau bleiben sollte, ist er immer noch schwächer als im 2. Halbjahr 2022. Da stand er zeitweise ja in Parität zum Euro oder sogar darunter.

Ich sehe deshalb für das neue Geschäftsjahr ein größeres Potenzial, dass der internationale Bereich bei General Mills allein schon durch den Wechselkurs stärker zulegen kann. Und das dürfte dann dem Aktienkurs auch weiter Auftrieb geben.

Und mit dem neuen Geschäftsjahr könnte General Mills auch wieder eine Dividendenanhebung verkünden. So war es jedenfalls im letzten Jahr. Ganz darauf verlassen kann man sich aber nicht, denn zuvor wurde die Dividende Ende 2020 erhöht. Und schon mit einer gleichbleibenden Zahlung in diesem Jahr würde General Mills trotzdem die im gesamten Jahr gezahlte Dividende erhöht haben. Für ein bißchen Spannung ist also gesorgt!

Verständlicherweise bin ich angesichts der jüngeren Entwicklung völlig entspannt mit meinem Engagement. Mein Kurspuffer ist so groß, dass ich auch Schwankungen ohne Bauchschmerzen aushalten kann. Und die organischen Aussichten sind weiter positiv, da wird sich der Aktienkurs sich entsprechend orientieren.

Für einen Nachkauf sehe ich die Aktie allerdings aktuell als zu gut gelaufen an. Denn auf einem Allzeithoch kaufe ich nur nach, wenn ich entweder noch zu wenig Aktien von dem Unternehmen habe oder sich die Aussichten fulminant verbessern. Beides ist aktuell bei General Mills für mich nicht der Fall.

Wenn ich allerdings noch keine Aktien von General Mills im Depot hätte, dann würde aus meiner Sicht auch nichts gegen einen ersten Kauf sprechen. Ich würde allerdings nur in Etappen einsteigen, denn dann könnte ich von solchen Konsolidierungsphasen wie in den letzten Monaten mit Nachkäufen profitieren.

Auf einen Blick:

| Unternehmen: | General Mills |

| ISIN: | US3703341046 |

| Im Divantis-Depot seit: | 23.06.2014 |

| Letzter Nachkauf am: | 23.07.2021 |

| Stückzahl im Divantis-Depot: | 165 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,89 € |

| Gesamtkaufpreis: | 7.242,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.801,89 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |